- Формы безналичных расчетов

Содержание

- 2. Формы безналичных расчетов Платежные поручения Аккредитив Инкассо Чеки

- 3. Платежное поручение Распоряжение клиента банку о переводе денежных средств с его счета на счет получателя

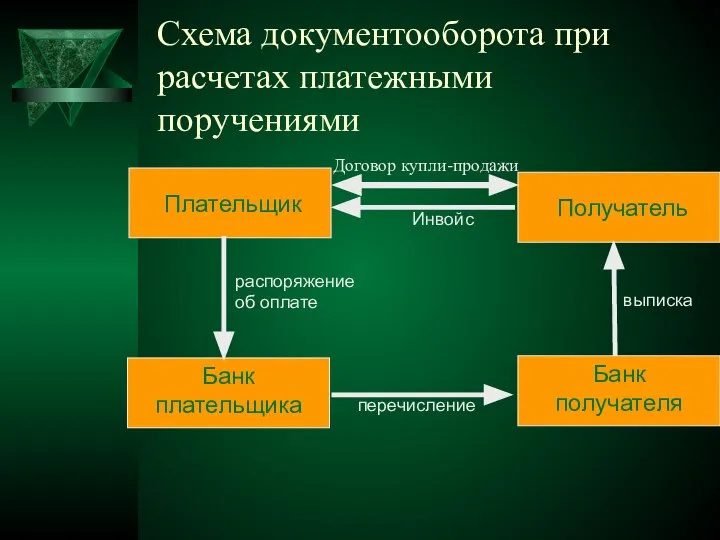

- 4. Схема документооборота при расчетах платежными поручениями Договор купли-продажи

- 5. Виды поручений Постоянное Прямое Э-счет Определенный платеж Мобильный платеж

- 6. Отличия международного поручения Сумма указывается в валюте плательщика или получателя Реквизиты банка корреспондента (код и номер

- 7. Аккредитив (ст.747, раздел 4, глава 40 обязательственно-правовой закон) Обязательство банка поставщика оплачивать счета поставщика за счет

- 8. Документоборот при расчетах в порядке аккредитива Договор купли-продажи

- 9. Основные преимущества аккредитивной формы расчетов Для экспортера (продавца) аккредитив является обязательством банка-эмитента, а не клиента. Даже

- 10. Основные преимущества аккредитивной формы расчетов Для экспортера (продавца) в случае предоставления экспортером импортеру отсрочки платежа в

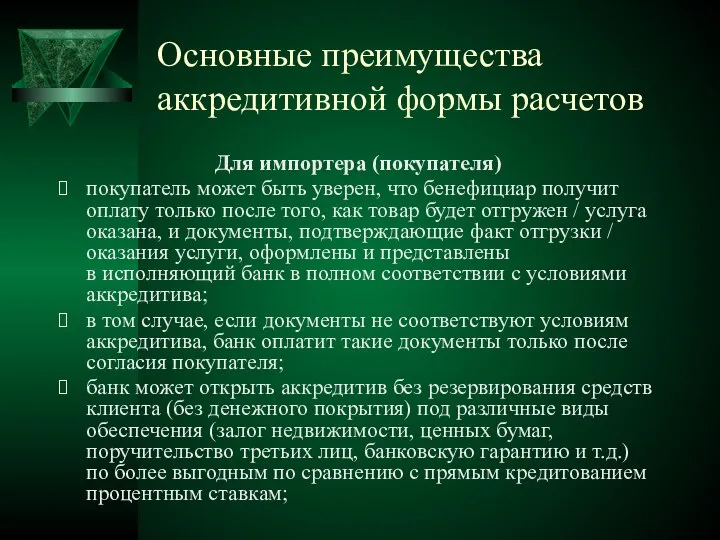

- 11. Основные преимущества аккредитивной формы расчетов Для импортера (покупателя) покупатель может быть уверен, что бенефициар получит оплату

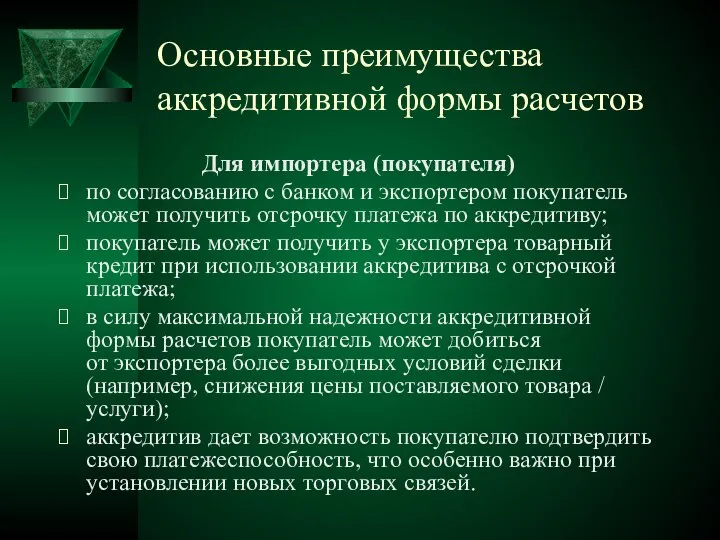

- 12. Основные преимущества аккредитивной формы расчетов Для импортера (покупателя) по согласованию с банком и экспортером покупатель может

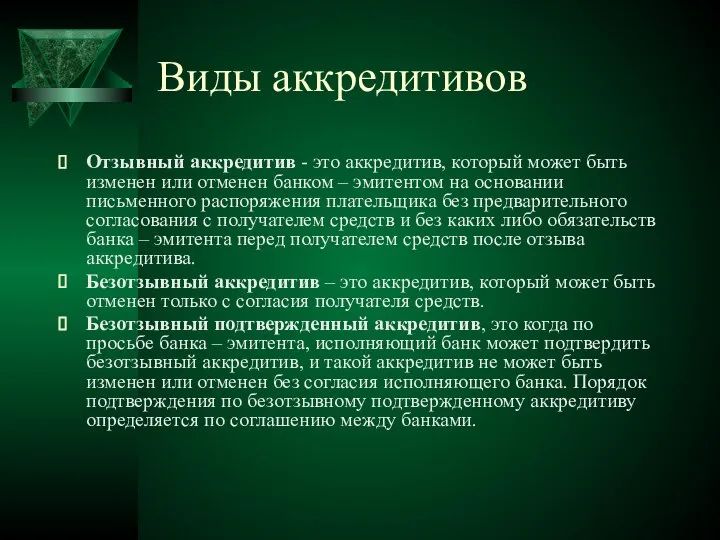

- 13. Виды аккредитивов Отзывный аккредитив - это аккредитив, который может быть изменен или отменен банком – эмитентом

- 14. Виды аккредитивов

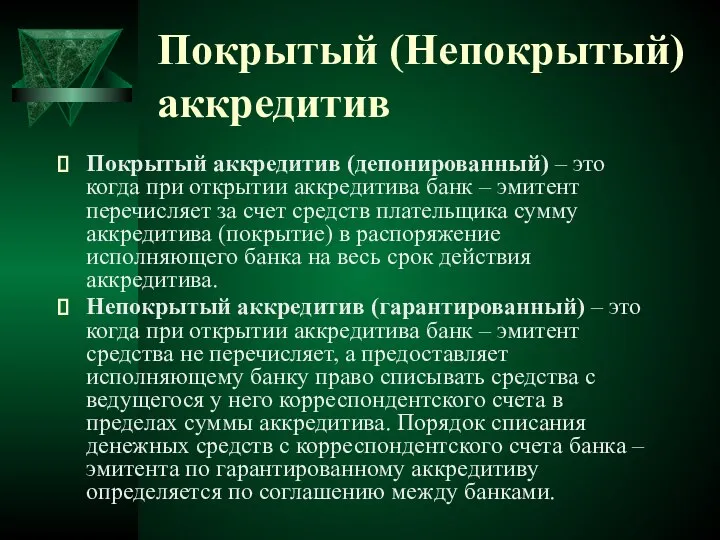

- 15. Покрытый (Непокрытый) аккредитив Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент перечисляет

- 16. Револьверный аккредитив — аккредитив, автоматически возобновляемый на ранее оговоренных условиях после использования первоначальной суммы. Удобен при

- 17. Резервные (standby) аккредитивы. По своей сути, резервные аккредитивы являются гарантиями. Это означает, что бенефициар по аккредитиву

- 18. Переводные (transferable) аккредитивы. Переводной аккредитив дает посреднику возможность запросить исполняющий банк о переводе аккредитива в пользу

- 19. Компенсационные (back-to-back) аккредитивы Компенсационный аккредитив открывается банком в пользу поставщика по заявке посредника. При этом основанием

- 20. Резервные (standby) аккредитивы По своей сути, резервные аккредитивы являются гарантиями. Это означает, что бенефициар по аккредитиву

- 21. Способы выплаты аккредитива Аккредитив с немедленным платежом Стоимость документов выплачивается бенефициару аккредитива сразу после того, как

- 22. Расчеты в порядке инкассо

- 23. «Унифицированные правила по инкассо», публикация МТП № 522 (ICC Uniform Rules for Collections, сокращенно URC 522).

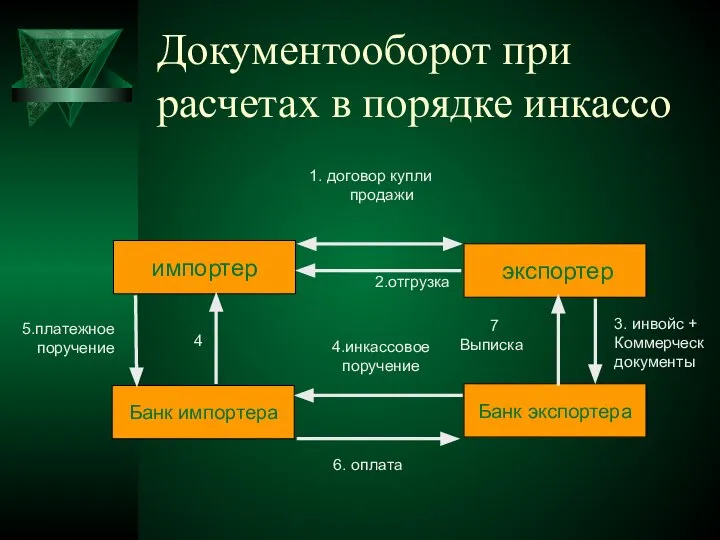

- 24. Документооборот при расчетах в порядке инкассо

- 25. Инкассо с точки зрения экспортера Продавцу имеет смысл использовать инкассо, если: продавец доверяет государству, в котором

- 26. Инкассо с точки зрения экспортера Если покупатель отказывается от инкассо, то продавец может попасть в ситуацию,

- 27. Инкассо с точки зрения экспортера Если покупатель отправляет документы по инкассо для оплаты, то банки обеспечивают

- 28. Инкассо с точки зрения экспортера Для оказания давления на покупателя, продавец может потребовать от банка-корреспондента опротестовать

- 29. Инкассо с точки зрения импортера Для импортера (т.е. покупателя) инкассо является удобным способом расчетов с относительно

- 30. Инкассо с точки зрения импортера После согласия акцептировать или оплатить инкассо, покупатель ни в коем случае

- 31. Расчеты чеками

- 32. Чек это ценная бумага, по которой чекодатель дает распоряжение кредитному учреждению (плательщику по чеку) произвести платежи

- 33. Реквизиты чека наименование «чек», выраженное на языке, на котором составлен документ; ничем не обусловленное распоряжение о

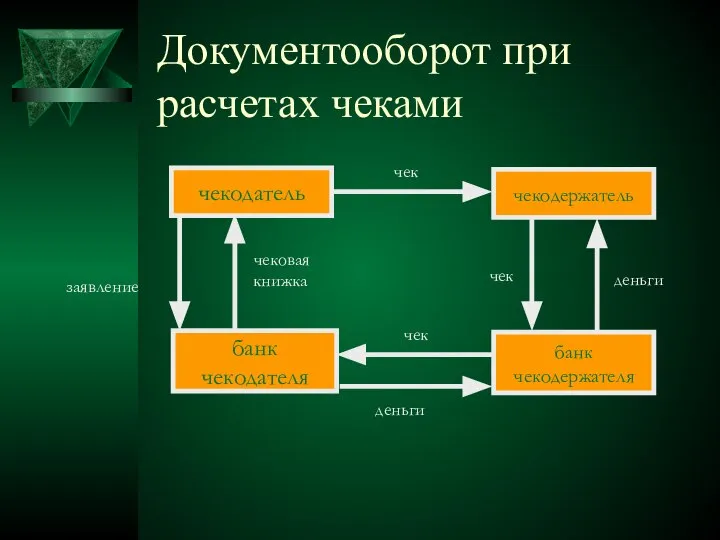

- 34. Документооборот при расчетах чеками

- 35. Назначение чека Чеки используются, в основном, для выплат небольших сумм зарубежным партнерам, а также в случае,

- 36. Виды чеков в зависимости от того, кто их выписывает: персональные чеки (чек выписывает со своего счета

- 37. Виды чеков в зависимости от цели их использования: Расчетные чеки (как персональные чеки, так и коммерческие

- 38. Виды чеков именные (рау tо thе пате оf Н) — заплатите только N; ордерные (рау tо

- 39. Расчетные чеки Именной чек – это чек на определенное лицо, не подлежащий передаче. Он представляет собой

- 40. Ордерный чек - чек, который выписывается в пользу определенного лица с необязательной оговоркой "или его приказу".

- 41. Банковский чек — письменный приказ банка — властителя авуаров за границей своему -банку-корреспонденту о перечислении определенной

- 42. Авуа́ры (от фр. avoir — имущество, актив): В широком смысле — активы, виды денег, денежных средств,

- 44. Скачать презентацию

Формы безналичных расчетов

Платежные поручения

Аккредитив

Инкассо

Чеки

Формы безналичных расчетов

Платежные поручения

Аккредитив

Инкассо

Чеки

Платежное поручение

Распоряжение клиента банку о переводе денежных средств с его счета

Платежное поручение

Распоряжение клиента банку о переводе денежных средств с его счета

Схема документооборота при расчетах платежными поручениями

Договор купли-продажи

Схема документооборота при расчетах платежными поручениями

Договор купли-продажи

Виды поручений

Постоянное

Прямое

Э-счет

Определенный платеж

Мобильный платеж

Виды поручений

Постоянное

Прямое

Э-счет

Определенный платеж

Мобильный платеж

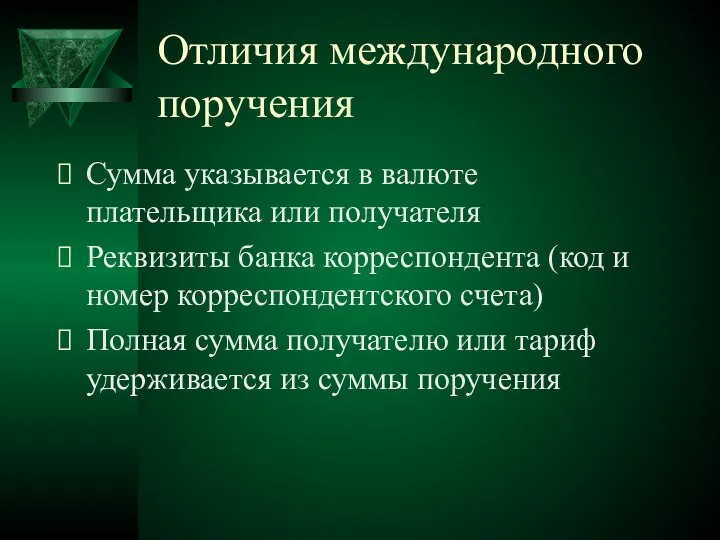

Отличия международного поручения

Сумма указывается в валюте плательщика или получателя

Реквизиты банка корреспондента

Отличия международного поручения

Сумма указывается в валюте плательщика или получателя

Реквизиты банка корреспондента

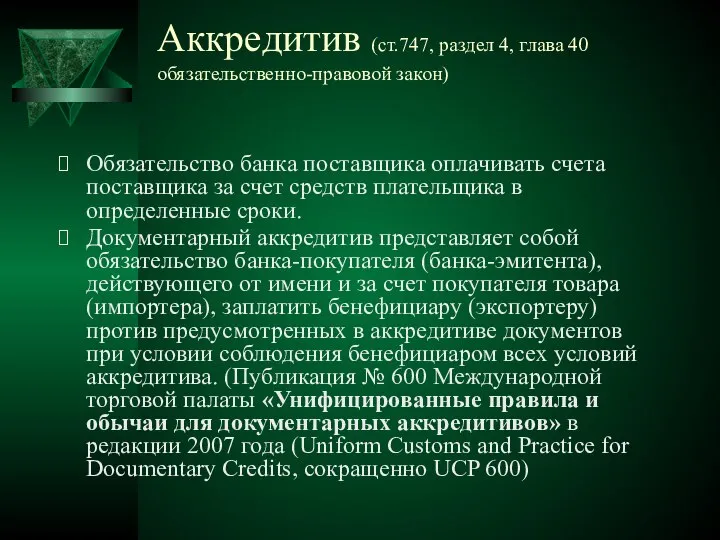

Аккредитив (ст.747, раздел 4, глава 40 обязательственно-правовой закон)

Обязательство банка поставщика оплачивать

Аккредитив (ст.747, раздел 4, глава 40 обязательственно-правовой закон)

Обязательство банка поставщика оплачивать

Документоборот при расчетах в порядке аккредитива

Договор купли-продажи

Документоборот при расчетах в порядке аккредитива

Договор купли-продажи

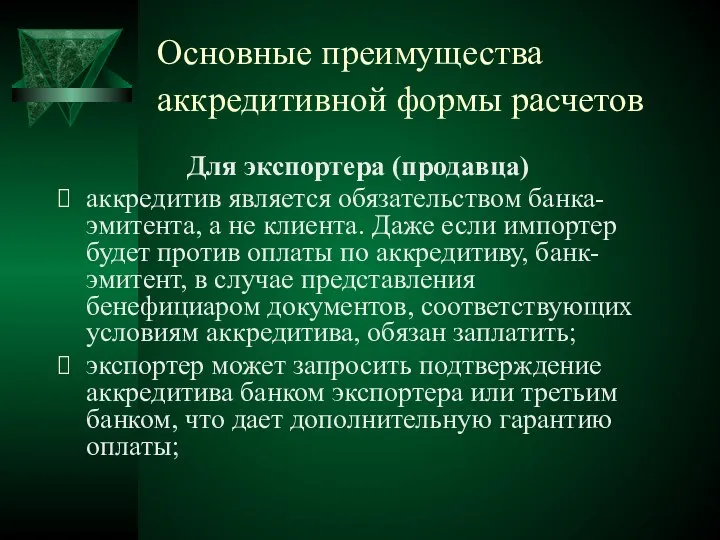

Основные преимущества аккредитивной формы расчетов

Для экспортера (продавца)

аккредитив является обязательством

Основные преимущества аккредитивной формы расчетов

Для экспортера (продавца)

аккредитив является обязательством

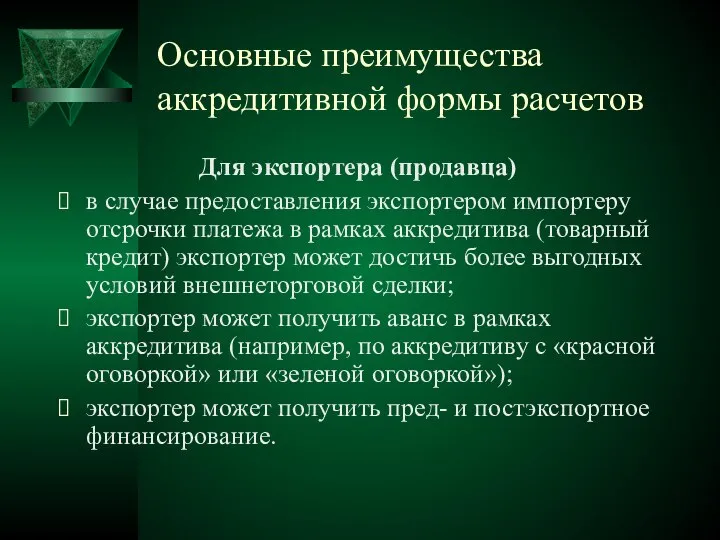

Основные преимущества аккредитивной формы расчетов

Для экспортера (продавца)

в случае предоставления экспортером импортеру

Основные преимущества аккредитивной формы расчетов

Для экспортера (продавца)

в случае предоставления экспортером импортеру

Основные преимущества аккредитивной формы расчетов

Для импортера (покупателя)

покупатель может быть уверен,

Основные преимущества аккредитивной формы расчетов

Для импортера (покупателя)

покупатель может быть уверен,

Основные преимущества аккредитивной формы расчетов

Для импортера (покупателя)

по согласованию с банком и экспортером покупатель

Основные преимущества аккредитивной формы расчетов

Для импортера (покупателя)

по согласованию с банком и экспортером покупатель

Виды аккредитивов

Отзывный аккредитив - это аккредитив, который может быть изменен или

Виды аккредитивов

Отзывный аккредитив - это аккредитив, который может быть изменен или

Виды аккредитивов

Виды аккредитивов

Покрытый (Непокрытый) аккредитив

Покрытый аккредитив (депонированный) – это когда при открытии аккредитива

Покрытый (Непокрытый) аккредитив

Покрытый аккредитив (депонированный) – это когда при открытии аккредитива

Револьверный аккредитив

— аккредитив, автоматически возобновляемый на ранее оговоренных условиях после использования

Револьверный аккредитив

— аккредитив, автоматически возобновляемый на ранее оговоренных условиях после использования

Резервные (standby) аккредитивы.

По своей сути, резервные аккредитивы являются гарантиями. Это означает,

Резервные (standby) аккредитивы.

По своей сути, резервные аккредитивы являются гарантиями. Это означает,

Переводные (transferable) аккредитивы.

Переводной аккредитив дает посреднику возможность запросить исполняющий банк о

Переводные (transferable) аккредитивы.

Переводной аккредитив дает посреднику возможность запросить исполняющий банк о

Компенсационные (back-to-back) аккредитивы

Компенсационный аккредитив открывается банком в пользу поставщика по заявке

Компенсационные (back-to-back) аккредитивы

Компенсационный аккредитив открывается банком в пользу поставщика по заявке

Резервные (standby) аккредитивы

По своей сути, резервные аккредитивы являются гарантиями. Это означает,

Резервные (standby) аккредитивы

По своей сути, резервные аккредитивы являются гарантиями. Это означает,

Способы выплаты аккредитива

Аккредитив с немедленным платежом Стоимость документов выплачивается бенефициару аккредитива

Способы выплаты аккредитива

Аккредитив с немедленным платежом Стоимость документов выплачивается бенефициару аккредитива

Расчеты в порядке инкассо

Расчеты в порядке инкассо

«Унифицированные

правила по инкассо», публикация МТП № 522 (ICC Uniform Rules for

«Унифицированные правила по инкассо», публикация МТП № 522 (ICC Uniform Rules for

Документооборот при расчетах в порядке инкассо

Документооборот при расчетах в порядке инкассо

Инкассо с точки зрения экспортера

Продавцу имеет смысл использовать инкассо, если:

продавец доверяет

Инкассо с точки зрения экспортера

Продавцу имеет смысл использовать инкассо, если:

продавец доверяет

Инкассо с точки зрения экспортера

Если покупатель отказывается от инкассо, то продавец

Инкассо с точки зрения экспортера

Если покупатель отказывается от инкассо, то продавец

Инкассо с точки зрения экспортера

Если покупатель отправляет документы по инкассо для

Инкассо с точки зрения экспортера

Если покупатель отправляет документы по инкассо для

Инкассо с точки зрения экспортера

Для оказания давления на покупателя, продавец может

Инкассо с точки зрения экспортера

Для оказания давления на покупателя, продавец может

Инкассо с точки зрения импортера

Для импортера (т.е. покупателя) инкассо является удобным

Инкассо с точки зрения импортера

Для импортера (т.е. покупателя) инкассо является удобным

Инкассо с точки зрения импортера

После согласия акцептировать или оплатить инкассо, покупатель

Инкассо с точки зрения импортера

После согласия акцептировать или оплатить инкассо, покупатель

Расчеты чеками

Расчеты чеками

Чек

это ценная бумага, по которой чекодатель дает распоряжение кредитному учреждению (плательщику

Чек

это ценная бумага, по которой чекодатель дает распоряжение кредитному учреждению (плательщику

Реквизиты чека

наименование «чек», выраженное на языке, на котором составлен документ;

ничем не обусловленное

Реквизиты чека

наименование «чек», выраженное на языке, на котором составлен документ;

ничем не обусловленное

Документооборот при расчетах чеками

Документооборот при расчетах чеками

Назначение чека

Чеки используются, в основном, для выплат небольших сумм зарубежным партнерам,

Назначение чека

Чеки используются, в основном, для выплат небольших сумм зарубежным партнерам,

Виды чеков

в зависимости от того, кто их выписывает:

персональные чеки (чек выписывает

Виды чеков

в зависимости от того, кто их выписывает:

персональные чеки (чек выписывает

Виды чеков

в зависимости от цели их использования:

Расчетные чеки (как персональные чеки,

Виды чеков

в зависимости от цели их использования:

Расчетные чеки (как персональные чеки,

Виды чеков

именные (рау tо thе пате оf Н) — заплатите только

Виды чеков

именные (рау tо thе пате оf Н) — заплатите только

Расчетные чеки

Именной чек – это чек на определенное лицо, не подлежащий

Расчетные чеки

Именной чек – это чек на определенное лицо, не подлежащий

Ордерный чек

- чек, который выписывается в пользу определенного лица с необязательной

Ордерный чек

- чек, который выписывается в пользу определенного лица с необязательной

Банковский чек

— письменный приказ банка — властителя авуаров за границей своему

Банковский чек

— письменный приказ банка — властителя авуаров за границей своему

Авуа́ры

(от фр. avoir — имущество, актив):

В широком смысле — активы, виды

Авуа́ры

(от фр. avoir — имущество, актив):

В широком смысле — активы, виды

Базы данных и СУБД

Базы данных и СУБД Презентация "Карл Росси" - скачать презентации по МХК

Презентация "Карл Росси" - скачать презентации по МХК РУССКИЕ ИКОНОПИСЦЫ

РУССКИЕ ИКОНОПИСЦЫ Собрание_11 класс

Собрание_11 класс Вода как сакральная тема искусства

Вода как сакральная тема искусства Сущность и функции культуры

Сущность и функции культуры Этимология слова «культура»

Этимология слова «культура» Понятие и виды управленческих решений Подготовили: Крючкова Алена, Трошкина Алена МЭ-102

Понятие и виды управленческих решений Подготовили: Крючкова Алена, Трошкина Алена МЭ-102 Детско-юношеская спортивная школа в поселке Янаул

Детско-юношеская спортивная школа в поселке Янаул Техника безопасности на уроках физической культуры

Техника безопасности на уроках физической культуры CM D-2.2L Engine

CM D-2.2L Engine Экономико-математические методы и модели

Экономико-математические методы и модели Анализ распределенных систем управления мобильными сетями связи

Анализ распределенных систем управления мобильными сетями связи Лекция 2 Демография 2019

Лекция 2 Демография 2019 Викторина молодожёнов

Викторина молодожёнов Путешествие по Стокгольму

Путешествие по Стокгольму Открытая Лига Кикбоксинга и ММА

Открытая Лига Кикбоксинга и ММА Атлетическая гимнастика и её влияние на организм человека

Атлетическая гимнастика и её влияние на организм человека Управление финансами

Управление финансами  С праздником 14 февраля

С праздником 14 февраля Презентация Виды классификации природных ресурсов

Презентация Виды классификации природных ресурсов  Необычные грустные памятники

Необычные грустные памятники Тема лекции: Комплексное лечение детей из сложными зубочелюстными аномалиями и с вражденными несращениями верхней губы, альв

Тема лекции: Комплексное лечение детей из сложными зубочелюстными аномалиями и с вражденными несращениями верхней губы, альв ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПЕДАГОГИЧЕСКОГО КОЛЛЕКТИВА ПО РАЗВИТИЮ ИННОВАЦИОННОГО ПОТЕНЦИАЛА

ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПЕДАГОГИЧЕСКОГО КОЛЛЕКТИВА ПО РАЗВИТИЮ ИННОВАЦИОННОГО ПОТЕНЦИАЛА Аксонометрические проекции

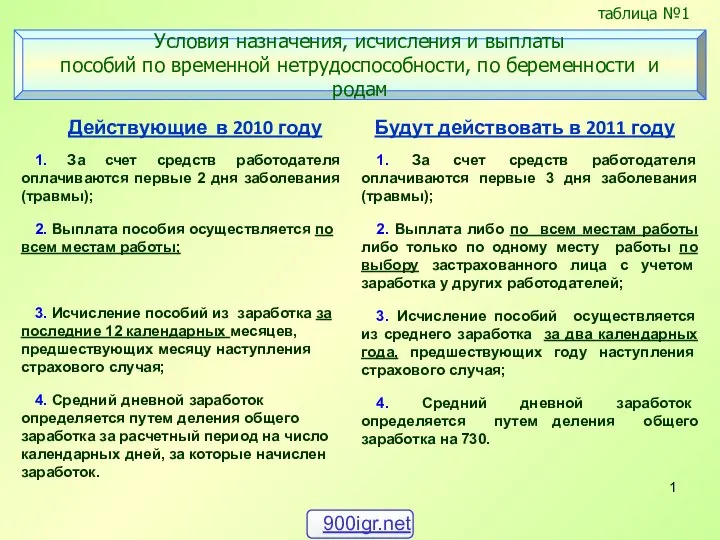

Аксонометрические проекции Действующие в 2010 году Действующие в 2010 году

Действующие в 2010 году Действующие в 2010 году  МЕтоды вскрытия проб.Л.5

МЕтоды вскрытия проб.Л.5 Суть программы наблюдения. Требования к программе наблюдения.

Суть программы наблюдения. Требования к программе наблюдения.