История развития правового регулирования кредитного договора в российском гражданском праве Выполнила студент гр.Ю123Б Чульдум А

- История развития правового регулирования кредитного договора в российском гражданском праве Выполнила студент гр.Ю123Б Чульдум А

Содержание

- 2. Кредит в дореволюционном и современном праве России Начало банковской деятельности в России было положено в первой

- 3. Впервые попытка создания учреждения, подобного банку, в России была предпринята в 1665 году в Пскове по

- 4. Первыми ссудозаемщиками были правительство и землевладельцы, а в роли кредиторов выступали единоличные предприниматели-ростовщики. В условиях преимущественно

- 5. В царствование Елизаветы в 1764 году были учреждены два сословных банка: Дворянский Коммерческий. Сферой деятельности Дворянского

- 6. В 1786 году был учрежден государственный заемный банк, который должен был содействовать дворянскому землевладению путем выдачи

- 7. После отмены крепостного права в 1861 году необходимость в широком кредитовании сельского населения требовала создания учреждений

- 8. В 40-50-е годы XIX вв от русских предпринимателей, купцов, чиновников и иностранцев поступали многочисленные предложения и

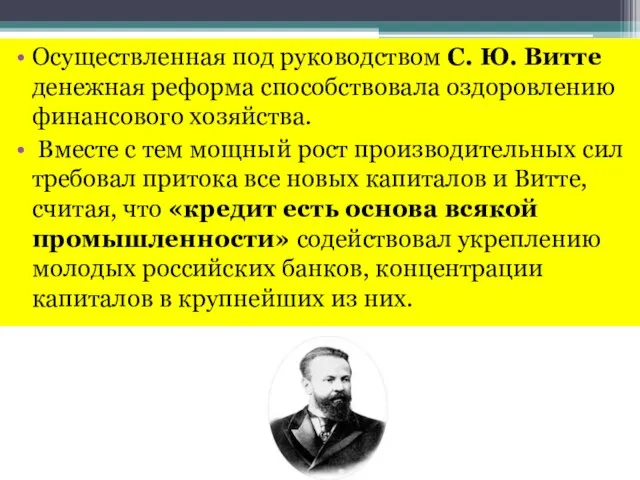

- 9. Осуществленная под руководством С. Ю. Витте денежная реформа способствовала оздоровлению финансового хозяйства. Вместе с тем мощный

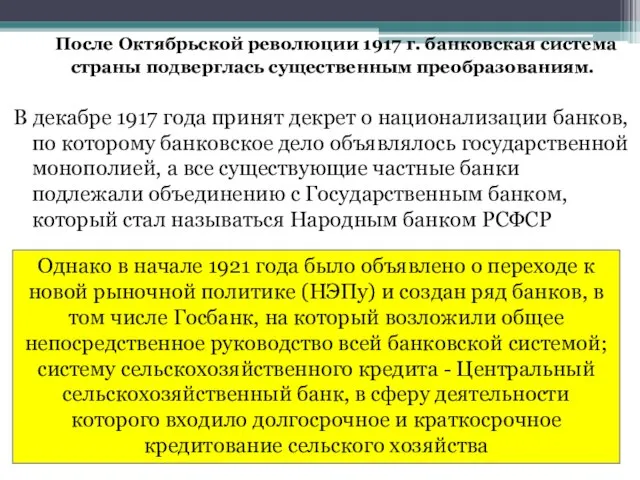

- 10. После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. В декабре 1917 года принят

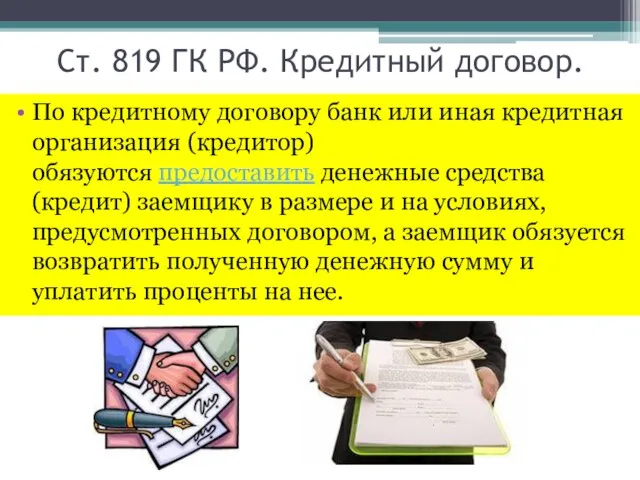

- 11. Ст. 819 ГК РФ. Кредитный договор. По кредитному договору банк или иная кредитная организация (кредитор) обязуются

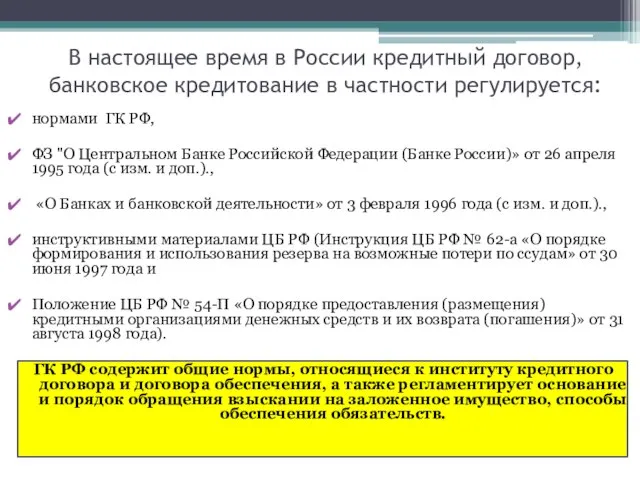

- 12. В настоящее время в России кредитный договор, банковское кредитование в частности регулируется: нормами ГК РФ, ФЗ

- 14. Скачать презентацию

Кредит в дореволюционном и современном праве России

Начало банковской деятельности в России

Кредит в дореволюционном и современном праве России

Начало банковской деятельности в России

Впервые попытка создания учреждения, подобного банку, в России была предпринята в

Впервые попытка создания учреждения, подобного банку, в России была предпринята в

Первыми ссудозаемщиками были правительство и землевладельцы, а в роли кредиторов выступали

Первыми ссудозаемщиками были правительство и землевладельцы, а в роли кредиторов выступали

В царствование Елизаветы в 1764 году были учреждены два сословных банка:

В 1786 году был учрежден государственный заемный банк, который должен был

В 1786 году был учрежден государственный заемный банк, который должен был

После отмены крепостного права в 1861 году необходимость в широком кредитовании

После отмены крепостного права в 1861 году необходимость в широком кредитовании

В 40-50-е годы XIX вв от русских предпринимателей, купцов, чиновников и

В 40-50-е годы XIX вв от русских предпринимателей, купцов, чиновников и

Осуществленная под руководством С. Ю. Витте денежная реформа способствовала оздоровлению финансового

Осуществленная под руководством С. Ю. Витте денежная реформа способствовала оздоровлению финансового

После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям.

После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям.

Ст. 819 ГК РФ. Кредитный договор.

По кредитному договору банк или

Ст. 819 ГК РФ. Кредитный договор.

По кредитному договору банк или

В настоящее время в России кредитный договор, банковское кредитование в частности

В настоящее время в России кредитный договор, банковское кредитование в частности

Презентация на тему "Үлкен ми" - скачать презентации по Медицине

Презентация на тему "Үлкен ми" - скачать презентации по Медицине Консалтинг в связях с общественностью

Консалтинг в связях с общественностью «Аватар» параллели с индуизмом

«Аватар» параллели с индуизмом Прямоугольное проецирование

Прямоугольное проецирование Семь чудес света

Семь чудес света Унифицированные формы документов (УФД)

Унифицированные формы документов (УФД) Методы толкования священного писания

Методы толкования священного писания Покрытия промышленных зданий

Покрытия промышленных зданий Культура Мезоамерики Культура ацтеков

Культура Мезоамерики Культура ацтеков Тхоньил. Корей халық ассамблеясы

Тхоньил. Корей халық ассамблеясы История медицины Древней Греции Подготовила студентка группы 216-МБМК Церетели Лейла

История медицины Древней Греции Подготовила студентка группы 216-МБМК Церетели Лейла Александр Сергеевич Пушкин

Александр Сергеевич Пушкин Костюмы разных народов

Костюмы разных народов Новый год на взлёт

Новый год на взлёт События в JavaScript

События в JavaScript Олимпийские игры в древности

Олимпийские игры в древности Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики

Государственная региональная политика и государственная социальная политика, как инструменты регулирования экономики Формирование ответственного отношения несовершеннолетних к персональным данным

Формирование ответственного отношения несовершеннолетних к персональным данным Олімпійський тиждень

Олімпійський тиждень Римская система счисления. Представление чисел в ней и решение арифметических задач Кульков Максим Степанова Вероника Гаври

Римская система счисления. Представление чисел в ней и решение арифметических задач Кульков Максим Степанова Вероника Гаври Развёртки поверхностей. Аксонометрические проекции

Развёртки поверхностей. Аксонометрические проекции Буксовые узлы. Устройство. Наблюдение и уход за буксами в эксплуатации. Основные детали и их неисправности

Буксовые узлы. Устройство. Наблюдение и уход за буксами в эксплуатации. Основные детали и их неисправности Культура и культурное многообразие мира

Культура и культурное многообразие мира Опийды нашақорлық. Салыстырмалы жасқа байланысты ерекшеліктері

Опийды нашақорлық. Салыстырмалы жасқа байланысты ерекшеліктері ПЕРВЫЕ ХУДОЖНИКИ ЗЕМЛИ

ПЕРВЫЕ ХУДОЖНИКИ ЗЕМЛИ Биоэнергетика мышечной деятельности в фехтовании

Биоэнергетика мышечной деятельности в фехтовании Исповедание апостола Петра в Кесарии Филипповой. Предсказание Христа о Своих страданиях, смерти и воскресении

Исповедание апостола Петра в Кесарии Филипповой. Предсказание Христа о Своих страданиях, смерти и воскресении Функционирование информационной системы о государственных платежах

Функционирование информационной системы о государственных платежах