- Кадровый аудит и контроллинг управления человеческими ресурсами. (Тема 11)

Содержание

- 2. Литература: 1. Аудит и контроллинг персонала организации: Учеб. пособие /Под ред. проф. П.Э. Шлендера. - М.:

- 3. Учебные вопросы: Кадровый аудит Контроллинг управления человеческими ресурсами

- 4. Кадровый аудит Кадровый аудит представляет собой анализ социально-трудовых показателей деятельности работников организации с целью повышения эффективности

- 5. Целью кадрового аудита является выявление внутренних резервов роста конкурентоспособности организации за счет инновационно - креативной деятельности

- 6. Эффективность – главная цель проверки, призванная сформировать миссию, применяемые методы и технологию организации в каждом случае

- 7. «Об аудиторской деятельности» (в ред. от 30 декабря 2008 г. № 307 ФЗ), а также другими

- 8. Методический инструментарий аудитора базируется главным образом на методах, используемых в экономике труда, статистике, управлении персоналом, социологии,

- 9. Вторая группа – методы получения информации, аудиторских свидетельств. Это, например, методы наблюдения, эксперимента, диагностические методы (тесты,

- 10. Третья группа – методы качественно-количественного анализа, автоматизированной обработки информации: математические, статистические методы анализа ресурсов, затрат, исчисление

- 11. По объему проверки выделяют: системный аудит – затрагивает все элементы системы жизнеобеспечения, развития организации. В более

- 12. локальный аудит. Сферой аудита является один или несколько объектов; тематический аудит – включает совокупность объектов по

- 13. По уровню проведения выделяют: стратегический аудит – проводится диагностика верхнего эшелона управления. Аудитор использует наблюдения, интервьюирует

- 14. Управленческий аудит – контроль деятельности линейных руководителей. Аудитор выделяет и анализирует следующие аспекты деятельности руководителей: функциональный

- 15. По способу проведения проверки выделяют: внешний аудит – проводится аудиторскими компаниями или индивидуальными аудиторами на договорной

- 16. Аудиторское заключение – это официальный документ, в котором аудитор выражает свое мнение о проделанной работе и

- 17. Главный результат аудита персонала – изменение обоснованного состояния процессов, протекающих в трудовой сфере и характеризующих степень

- 18. В соответствии с федеральным стандартом структура аудиторского заключения включает следующие части: Наименование, Адресат, Формальные признаки аудитора,

- 19. Контроллинг управления человеческими ресурсами Контроллинг – это «навигационный компонент» системы УЧР, направленный на отслеживание узких мест

- 20. Контроллинг является предметом деятельности контроллера, который призван, во-первых, выявить все явные и неявные причины, вызвавшие отклонения

- 21. Главные задачи контроллера – разработка материалов для принятия управленческих решений и представление их руководству. Он должен

- 22. Система долгосрочного планирования, наблюдения и контроля эффективности использования затрат на персонал, связанная со стратегией организации и

- 23. Анализ факторов внешней среды, влияющих на управление персоналом, позволяет оценить возможные направления ситуационного развития и степень

- 24. Информация, собранная системой контроллинга в процессе анализа, позволяет снизить предпринимательский риск в ситуации неопределенности управленческих решений.

- 25. Процесс принятия решения состоит из следующих этапов: идентификация проблемы; постановка цели; выбор критериев сравнения и ранжировании

- 26. К числу наиболее распространенных индикаторов оценки эффективности системы управления человеческими ресурсами в организациях относятся следующие показатели:

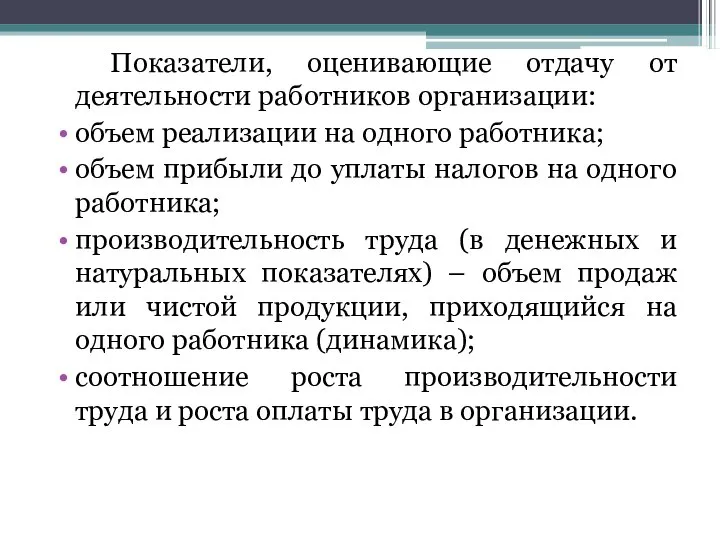

- 27. Показатели, оценивающие отдачу от деятельности работников организации: объем реализации на одного работника; объем прибыли до уплаты

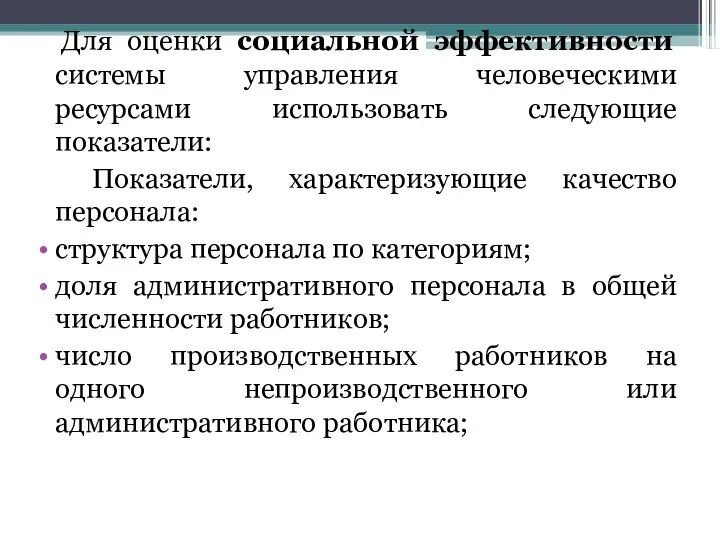

- 28. Для оценки социальной эффективности системы управления человеческими ресурсами использовать следующие показатели: Показатели, характеризующие качество персонала: структура

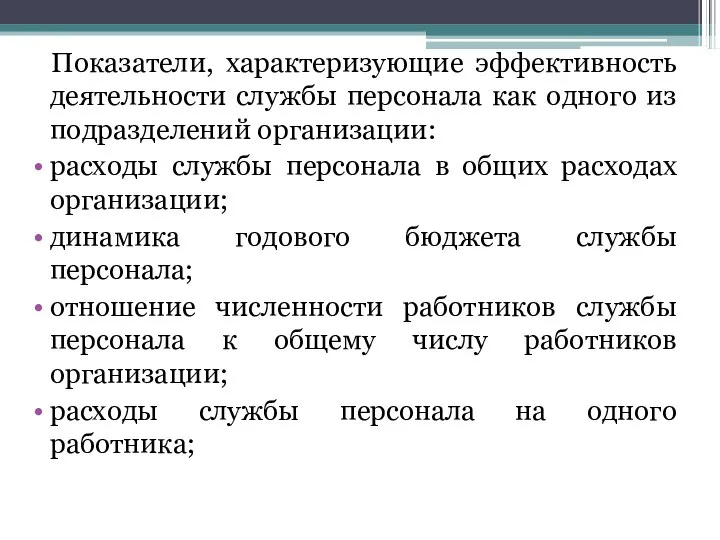

- 29. Показатели, характеризующие эффективность деятельности службы персонала как одного из подразделений организации: расходы службы персонала в общих

- 30. Система контроллинга персонала организации имеет опережающий характер и предполагает обеспечение менеджмента информацией в режиме обратной связи.

- 32. Скачать презентацию

Литература:

1. Аудит и контроллинг персонала организации: Учеб. пособие /Под ред.

Литература:

1. Аудит и контроллинг персонала организации: Учеб. пособие /Под ред.

Учебные вопросы:

Кадровый аудит

Контроллинг управления человеческими ресурсами

Учебные вопросы:

Кадровый аудит

Контроллинг управления человеческими ресурсами

Кадровый аудит

Кадровый аудит представляет собой анализ социально-трудовых показателей деятельности работников

Кадровый аудит

Кадровый аудит представляет собой анализ социально-трудовых показателей деятельности работников

Целью кадрового аудита является выявление внутренних резервов роста конкурентоспособности организации

Целью кадрового аудита является выявление внутренних резервов роста конкурентоспособности организации

Эффективность – главная цель проверки, призванная сформировать миссию, применяемые методы

Эффективность – главная цель проверки, призванная сформировать миссию, применяемые методы

«Об аудиторской деятельности» (в ред. от 30 декабря 2008 г.

«Об аудиторской деятельности» (в ред. от 30 декабря 2008 г.

Методический инструментарий аудитора базируется главным образом на методах, используемых в

Методический инструментарий аудитора базируется главным образом на методах, используемых в

Вторая группа – методы получения информации, аудиторских свидетельств. Это, например,

Вторая группа – методы получения информации, аудиторских свидетельств. Это, например,

Третья группа – методы качественно-количественного анализа, автоматизированной обработки информации: математические,

Третья группа – методы качественно-количественного анализа, автоматизированной обработки информации: математические,

По объему проверки выделяют:

системный аудит – затрагивает все элементы системы

По объему проверки выделяют:

системный аудит – затрагивает все элементы системы

локальный аудит. Сферой аудита является один или несколько объектов;

тематический аудит –

локальный аудит. Сферой аудита является один или несколько объектов;

тематический аудит –

По уровню проведения выделяют:

стратегический аудит – проводится диагностика верхнего эшелона

По уровню проведения выделяют:

стратегический аудит – проводится диагностика верхнего эшелона

Управленческий аудит – контроль деятельности линейных руководителей. Аудитор выделяет и анализирует

Управленческий аудит – контроль деятельности линейных руководителей. Аудитор выделяет и анализирует

По способу проведения проверки выделяют:

внешний аудит – проводится аудиторскими компаниями

По способу проведения проверки выделяют:

внешний аудит – проводится аудиторскими компаниями

Аудиторское заключение – это официальный документ, в котором аудитор выражает

Аудиторское заключение – это официальный документ, в котором аудитор выражает

Главный результат аудита персонала – изменение обоснованного состояния процессов, протекающих

Главный результат аудита персонала – изменение обоснованного состояния процессов, протекающих

В соответствии с федеральным стандартом структура аудиторского заключения включает следующие

В соответствии с федеральным стандартом структура аудиторского заключения включает следующие

Контроллинг управления человеческими ресурсами

Контроллинг – это «навигационный компонент» системы

Контроллинг управления человеческими ресурсами

Контроллинг – это «навигационный компонент» системы

Контроллинг является предметом деятельности контроллера, который призван, во-первых, выявить все

Контроллинг является предметом деятельности контроллера, который призван, во-первых, выявить все

Главные задачи контроллера – разработка материалов для принятия управленческих решений

Главные задачи контроллера – разработка материалов для принятия управленческих решений

Система долгосрочного планирования, наблюдения и контроля эффективности использования затрат на

Система долгосрочного планирования, наблюдения и контроля эффективности использования затрат на

Анализ факторов внешней среды, влияющих на управление персоналом, позволяет оценить

Анализ факторов внешней среды, влияющих на управление персоналом, позволяет оценить

Информация, собранная системой контроллинга в процессе анализа, позволяет снизить предпринимательский

Информация, собранная системой контроллинга в процессе анализа, позволяет снизить предпринимательский

Процесс принятия решения состоит из следующих этапов:

идентификация проблемы;

постановка цели;

выбор критериев

Процесс принятия решения состоит из следующих этапов:

идентификация проблемы;

постановка цели;

выбор критериев

К числу наиболее распространенных индикаторов оценки эффективности системы управления человеческими

К числу наиболее распространенных индикаторов оценки эффективности системы управления человеческими

Показатели, оценивающие отдачу от деятельности работников организации:

объем реализации на одного

Показатели, оценивающие отдачу от деятельности работников организации:

объем реализации на одного

Для оценки социальной эффективности системы управления человеческими ресурсами использовать следующие

Для оценки социальной эффективности системы управления человеческими ресурсами использовать следующие

Показатели, характеризующие эффективность деятельности службы персонала как одного из подразделений

Показатели, характеризующие эффективность деятельности службы персонала как одного из подразделений

Система контроллинга персонала организации имеет опережающий характер и предполагает обеспечение

Система контроллинга персонала организации имеет опережающий характер и предполагает обеспечение

БГМУ Кафедра акушерства и гинекологии

БГМУ Кафедра акушерства и гинекологии  Машинное зрение в технических системах

Машинное зрение в технических системах Виды туристического снаряжения в походе

Виды туристического снаряжения в походе Modlitwa optymisty

Modlitwa optymisty Презентация по алгебре Взаимно обратные функции

Презентация по алгебре Взаимно обратные функции  ИСТОРИЯ СОЗДАНИЯ ЛЕНИНСКОГО РАЙОНА ГОРОДА НИЖНЕГО НОВГОРОДА Автор презентации: команда «КЛИО», школа №185 города Нижнего Новгород

ИСТОРИЯ СОЗДАНИЯ ЛЕНИНСКОГО РАЙОНА ГОРОДА НИЖНЕГО НОВГОРОДА Автор презентации: команда «КЛИО», школа №185 города Нижнего Новгород Аттестационная работа. Реализация программы внеурочной деятельности «Родной край»

Аттестационная работа. Реализация программы внеурочной деятельности «Родной край» Сварочный выпрямитель

Сварочный выпрямитель Добавление в программу новых форм

Добавление в программу новых форм Военные реформы в истории Российского государства: опыт и уроки

Военные реформы в истории Российского государства: опыт и уроки Настоящее искусство

Настоящее искусство Указатели и динамическое распределение памяти

Указатели и динамическое распределение памяти Факторы влияющие на рынок недвижимости

Факторы влияющие на рынок недвижимости Сущность и функции денег выполнили Мелекесова С. Мотырева А. Группа Э111б

Сущность и функции денег выполнили Мелекесова С. Мотырева А. Группа Э111б Puskin Kávéház - Moszkva

Puskin Kávéház - Moszkva В гостях у Старичка - Лесовичка - презентация для начальной школы_

В гостях у Старичка - Лесовичка - презентация для начальной школы_ Презентация ИДЕНТИФИКАЦИЯ ИЗДЕЛИЙ КОЖАНОЙ ГАЛАНТЕРЕИ

Презентация ИДЕНТИФИКАЦИЯ ИЗДЕЛИЙ КОЖАНОЙ ГАЛАНТЕРЕИ Светочувствительные устройства

Светочувствительные устройства ИТ в управлении

ИТ в управлении Тема 6. Международная валютная система и мировой валютный рынок Мировая валютная система: сущность, виды, элементы. Эволюция

Тема 6. Международная валютная система и мировой валютный рынок Мировая валютная система: сущность, виды, элементы. Эволюция  Простейшие разбивочные элементы , применяемые при строительстве плоскостных (открытых) спортивных сооружений

Простейшие разбивочные элементы , применяемые при строительстве плоскостных (открытых) спортивных сооружений Методические рекомендации по составлению рабочей программы

Методические рекомендации по составлению рабочей программы Интеллектуальная разминка Шарапова Диана

Интеллектуальная разминка Шарапова Диана Теория эволюции

Теория эволюции Волшебные фонари Урок изобразительного искусства в 3 классе

Волшебные фонари Урок изобразительного искусства в 3 классе Этапы планирования

Этапы планирования  Вінницький медичний коледж ім. акад. Д.К. Заболотного Вінницький медичний коледж ім. акад. Д.К. Заболотного ПРЕЗЕНТАЦІЯ з предмету – Медсестринство в офтальмології по темі: “Глаукома.” Виконала: Студентка групи 3м/с А Галушка Марина Викладач: Яшан

Вінницький медичний коледж ім. акад. Д.К. Заболотного Вінницький медичний коледж ім. акад. Д.К. Заболотного ПРЕЗЕНТАЦІЯ з предмету – Медсестринство в офтальмології по темі: “Глаукома.” Виконала: Студентка групи 3м/с А Галушка Марина Викладач: Яшан  Публичный отчет Муниципальное бюджетное дошкольное образовательное учреждение Брон-Ватрасский детский сад 2013-2014 учебный год

Публичный отчет Муниципальное бюджетное дошкольное образовательное учреждение Брон-Ватрасский детский сад 2013-2014 учебный год