- Камеральная налоговая проверка

Содержание

- 2. Что такое камеральная проверка? Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах

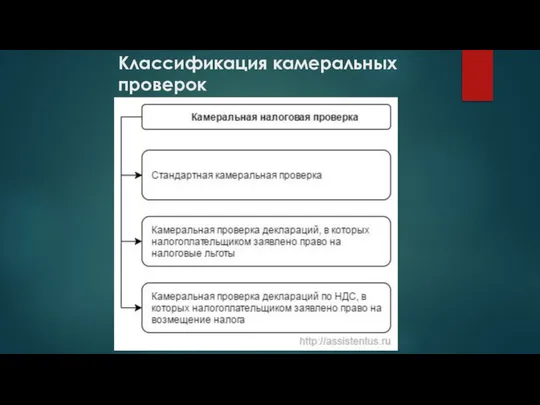

- 3. Классификация камеральных проверок

- 4. Порядок и сроки проведения камеральной проверки Камеральная проверка начинается после того, как налогоплательщик представил в налоговый

- 5. Что и как проверяют? Каждый документ, который предприниматель сдает в ИНФС – расчет, декларация, отчетность по

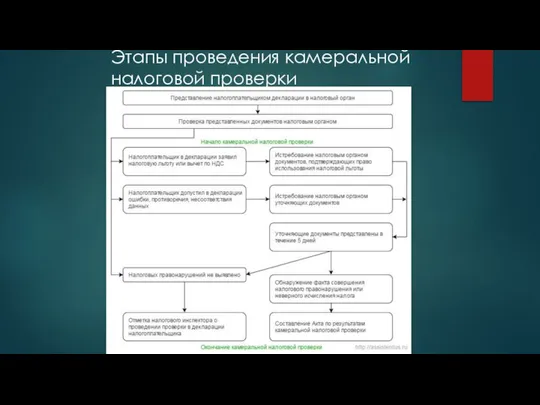

- 6. Этапы проведения камеральной налоговой проверки

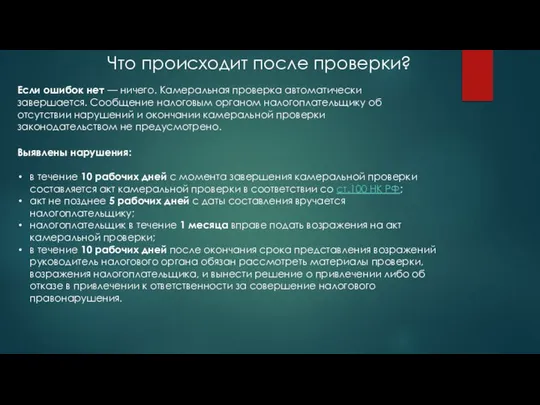

- 7. Что происходит после проверки? Если ошибок нет — ничего. Камеральная проверка автоматически завершается. Сообщение налоговым органом

- 8. Источники информации: https://www.nalog.ru/rn77/taxation/reference_work/desk_audits/ http://www.consultant.ru/document/cons_doc_LAW_19671/d063bb6c0a9ecaf015d02a2e02e66e8d0dd6ba21/

- 10. Скачать презентацию

Что такое камеральная проверка?

Камеральная налоговая проверка – это проверка соблюдения законодательства

Что такое камеральная проверка?

Камеральная налоговая проверка – это проверка соблюдения законодательства

Классификация камеральных проверок

Классификация камеральных проверок

Порядок и сроки проведения камеральной проверки

Камеральная проверка начинается после того, как

Порядок и сроки проведения камеральной проверки

Камеральная проверка начинается после того, как

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС –

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС –

Этапы проведения камеральной налоговой проверки

Этапы проведения камеральной налоговой проверки

Что происходит после проверки?

Если ошибок нет — ничего. Камеральная проверка автоматически завершается.

Что происходит после проверки?

Если ошибок нет — ничего. Камеральная проверка автоматически завершается.

Источники информации: https://www.nalog.ru/rn77/taxation/reference_work/desk_audits/

http://www.consultant.ru/document/cons_doc_LAW_19671/d063bb6c0a9ecaf015d02a2e02e66e8d0dd6ba21/

Источники информации: https://www.nalog.ru/rn77/taxation/reference_work/desk_audits/

http://www.consultant.ru/document/cons_doc_LAW_19671/d063bb6c0a9ecaf015d02a2e02e66e8d0dd6ba21/

Проходження практики на підприємстві «Оризон-Навігація»

Проходження практики на підприємстві «Оризон-Навігація» Презентация "Эль Греко" - скачать презентации по МХК

Презентация "Эль Греко" - скачать презентации по МХК «Финансовая поддержка семей при рождении детей»

«Финансовая поддержка семей при рождении детей» Океанская вода

Океанская вода  «ДОГОВОР ЗАЙМА И КРЕДИТА» Работу выполнила Пустовая Анастасия

«ДОГОВОР ЗАЙМА И КРЕДИТА» Работу выполнила Пустовая Анастасия Пейзаж. Часть 1

Пейзаж. Часть 1 Zanatie_4__Predmetnaa_s_emka_1568581850_1569531188

Zanatie_4__Predmetnaa_s_emka_1568581850_1569531188 Разрезы и их виды в чертежах

Разрезы и их виды в чертежах пасхальная аппликация - презентация для начальной школы

пасхальная аппликация - презентация для начальной школы Презентация Учет расчетов с подотчетными лицами

Презентация Учет расчетов с подотчетными лицами Заправка и обнуление картриджа Xerox WC 3119

Заправка и обнуление картриджа Xerox WC 3119 З життя Тараса Шевченка

З життя Тараса Шевченка Зимние виды спорта

Зимние виды спорта Муниципальное образовательное учреждение «Средняя общеобразовательная школа №2» Проект по форм

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №2» Проект по форм Характеристика и конструкция швейных машин и полуавтоматов (пуговичные полуавтоматы)

Характеристика и конструкция швейных машин и полуавтоматов (пуговичные полуавтоматы) Преобразователи частоты

Преобразователи частоты Презентация на тему "Мнемотехника (мнемоника)" - скачать презентации по Педагогике

Презентация на тему "Мнемотехника (мнемоника)" - скачать презентации по Педагогике О - ханами

О - ханами Презентация виды представительства: законное, договорное. Коммерческое представительство

Презентация виды представительства: законное, договорное. Коммерческое представительство Степени повреждения и категории технического состояния промышленных и производственных зданий и их характерные признаки

Степени повреждения и категории технического состояния промышленных и производственных зданий и их характерные признаки УПРАВЛЕНИЕ ВВЕДЕНИЕМ ФГОС Немова Н.В., советник ректора по инновационной деятельности и развитию АПК и ППРО, к.п.наук, профессор

УПРАВЛЕНИЕ ВВЕДЕНИЕМ ФГОС Немова Н.В., советник ректора по инновационной деятельности и развитию АПК и ППРО, к.п.наук, профессор Детской - юношеский футбольный турнир gold-bal

Детской - юношеский футбольный турнир gold-bal Тема учебного проекта: Творческое название:

Тема учебного проекта: Творческое название: Презентация Основные направления налогово-бюджетной политики России в современных условиях

Презентация Основные направления налогово-бюджетной политики России в современных условиях  Допустимость критики «снизу – вверх

Допустимость критики «снизу – вверх Основные направления взаимодействия школы с родителями. г. Бийск гимназия №11

Основные направления взаимодействия школы с родителями. г. Бийск гимназия №11 Периодизация развития художественной культуры. Стили эпохи

Периодизация развития художественной культуры. Стили эпохи Вершителей судеб народных, народ должен знать в лицо!

Вершителей судеб народных, народ должен знать в лицо!