- КАТЕГОРИЯ ЛЕВЕРЕДЖА В ФИНАНСОВОМ АНАЛИЗЕ

Содержание

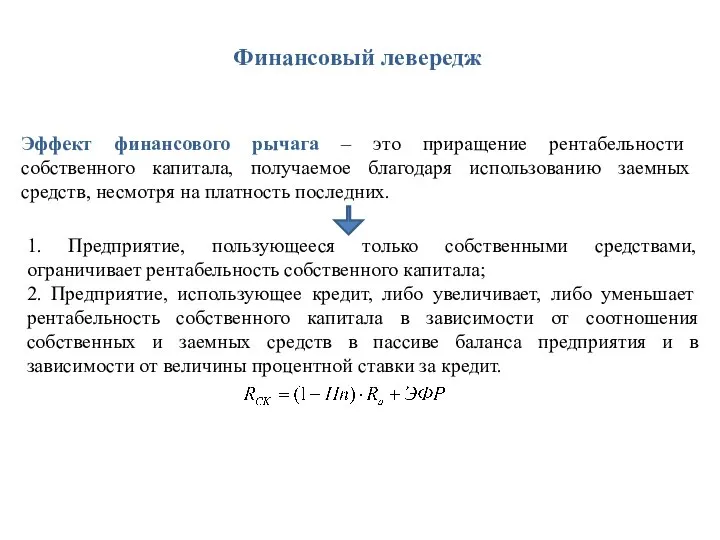

- 2. Финансовый левередж Эффект финансового рычага – это приращение рентабельности собственного капитала, получаемое благодаря использованию заемных средств,

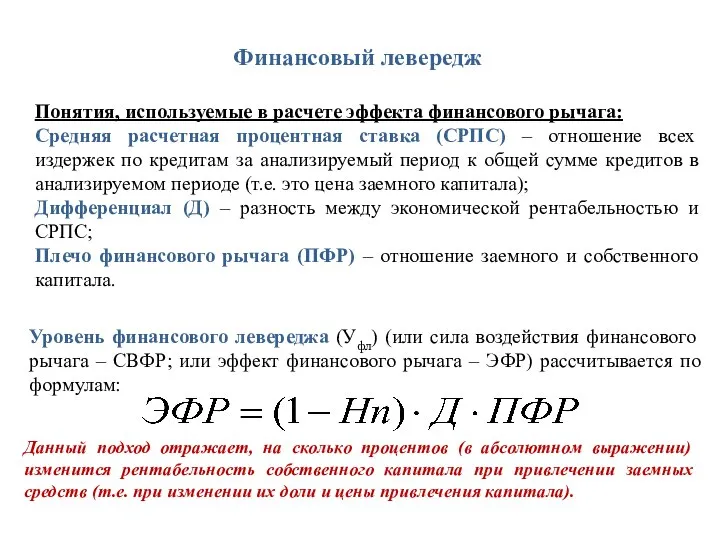

- 3. Финансовый левередж Уровень финансового левереджа (Уфл) (или сила воздействия финансового рычага – СВФР; или эффект финансового

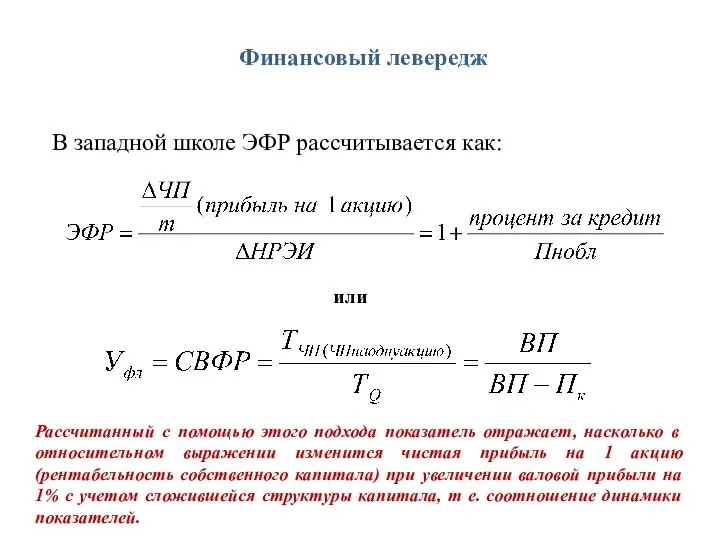

- 4. Финансовый левередж или В западной школе ЭФР рассчитывается как: Рассчитанный с помощью этого подхода показатель отражает,

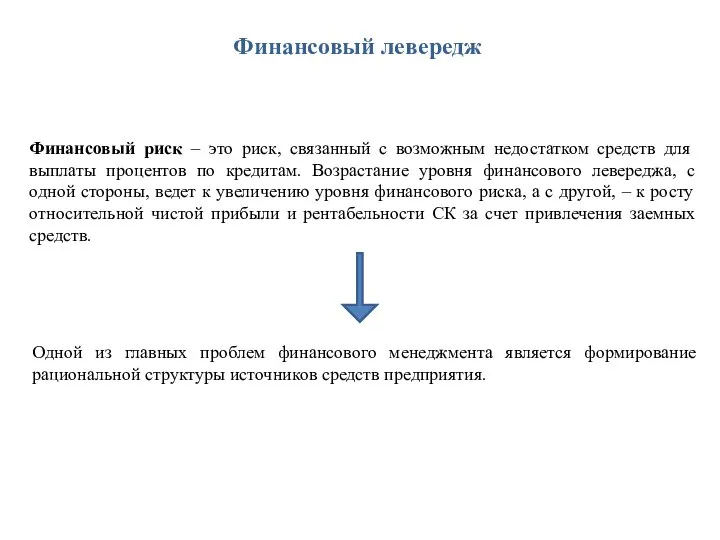

- 5. Финансовый левередж Финансовый риск – это риск, связанный с возможным недостатком средств для выплаты процентов по

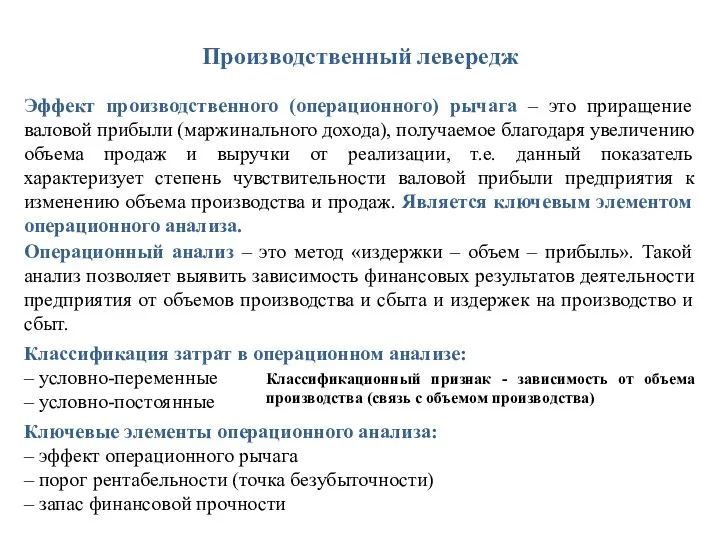

- 6. Производственный левередж Эффект производственного (операционного) рычага – это приращение валовой прибыли (маржинального дохода), получаемое благодаря увеличению

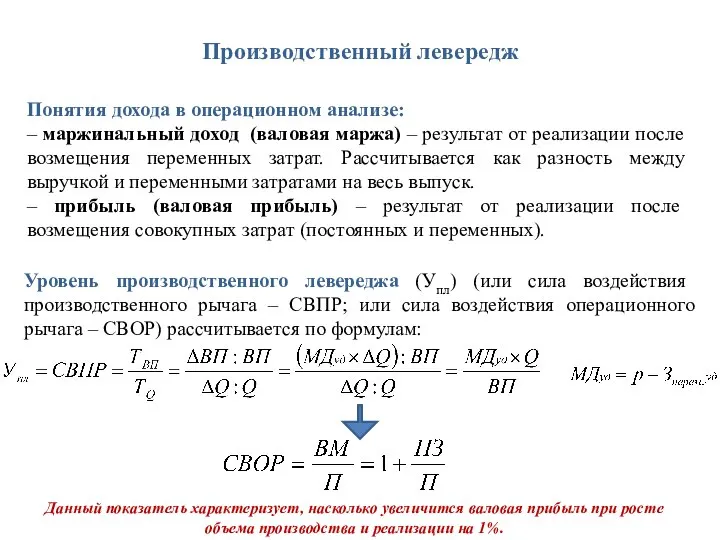

- 7. Понятия дохода в операционном анализе: – маржинальный доход (валовая маржа) – результат от реализации после возмещения

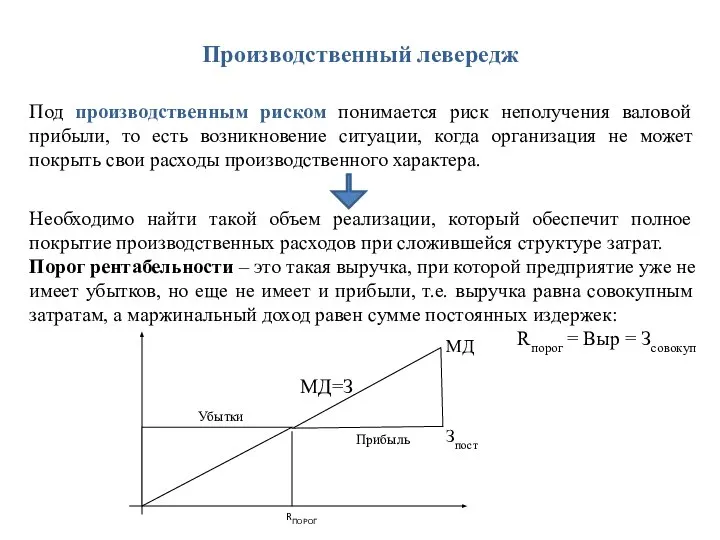

- 8. Производственный левередж Под производственным риском понимается риск неполучения валовой прибыли, то есть возникновение ситуации, когда организация

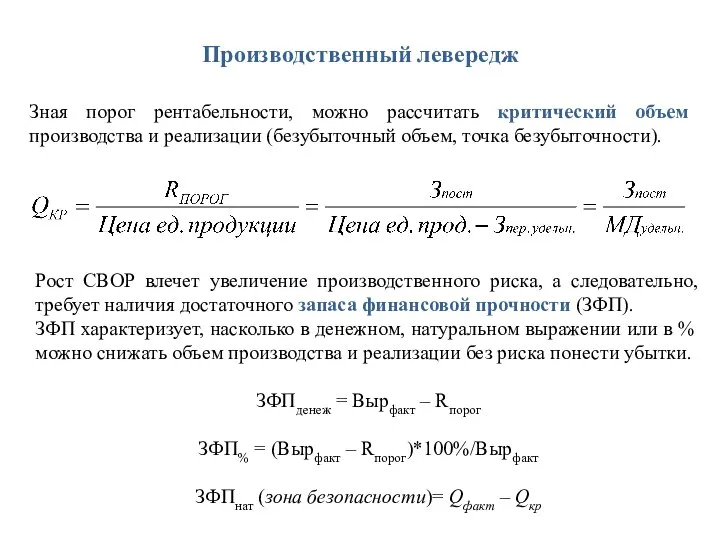

- 9. Производственный левередж Зная порог рентабельности, можно рассчитать критический объем производства и реализации (безубыточный объем, точка безубыточности).

- 10. Совокупный риск Понятие совокупного риска связано с 2-мя видами риска, которые характерны для любого предприятия: 1)

- 12. Скачать презентацию

Финансовый левередж

Эффект финансового рычага – это приращение рентабельности собственного капитала, получаемое

Финансовый левередж

Эффект финансового рычага – это приращение рентабельности собственного капитала, получаемое

Финансовый левередж

Уровень финансового левереджа (Уфл) (или сила воздействия финансового рычага –

Финансовый левередж

Уровень финансового левереджа (Уфл) (или сила воздействия финансового рычага –

Финансовый левередж

или

В западной школе ЭФР рассчитывается как:

Рассчитанный с помощью этого подхода

Финансовый левередж

или

В западной школе ЭФР рассчитывается как:

Рассчитанный с помощью этого подхода

Финансовый левередж

Финансовый риск – это риск, связанный с возможным недостатком

Финансовый левередж

Финансовый риск – это риск, связанный с возможным недостатком

Производственный левередж

Эффект производственного (операционного) рычага – это приращение валовой прибыли (маржинального

Производственный левередж

Эффект производственного (операционного) рычага – это приращение валовой прибыли (маржинального

Понятия дохода в операционном анализе:

– маржинальный доход (валовая маржа) –

Понятия дохода в операционном анализе:

– маржинальный доход (валовая маржа) –

Производственный левередж

Под производственным риском понимается риск неполучения валовой прибыли, то есть

Производственный левередж

Под производственным риском понимается риск неполучения валовой прибыли, то есть

Производственный левередж

Зная порог рентабельности, можно рассчитать критический объем производства и реализации

Производственный левередж

Зная порог рентабельности, можно рассчитать критический объем производства и реализации

Совокупный риск

Понятие совокупного риска связано с 2-мя видами риска, которые характерны

Совокупный риск

Понятие совокупного риска связано с 2-мя видами риска, которые характерны

Работа с родителями Прохорова Татьяна Михайловна учитель начальных классов

Работа с родителями Прохорова Татьяна Михайловна учитель начальных классов Ручное изготовление кольца с использованием традиционных материалов

Ручное изготовление кольца с использованием традиционных материалов Для предпринимателей, создающих мир. Бизнес-сообщество СКФО

Для предпринимателей, создающих мир. Бизнес-сообщество СКФО Компьютерная мышь

Компьютерная мышь Гжель

Гжель Проект «За страницами учебника» Творческое название проекта – ПТИЦЫ В КАРТИНАХ РУССКИХ ХУДОЖНИКОВ. Выполнил ученик 11 б класса

Проект «За страницами учебника» Творческое название проекта – ПТИЦЫ В КАРТИНАХ РУССКИХ ХУДОЖНИКОВ. Выполнил ученик 11 б класса  Жил на свете слоненок - презентация для начальной школы

Жил на свете слоненок - презентация для начальной школы ПЛОЩАДЬ ПРЯМОУГОЛЬНИКА

ПЛОЩАДЬ ПРЯМОУГОЛЬНИКА Террористический акт

Террористический акт Видеокарта

Видеокарта Ответственность за несвоевременную или неправильную уплату таможенных платежей

Ответственность за несвоевременную или неправильную уплату таможенных платежей Interactive map of London

Interactive map of London Массивы. Класс Array

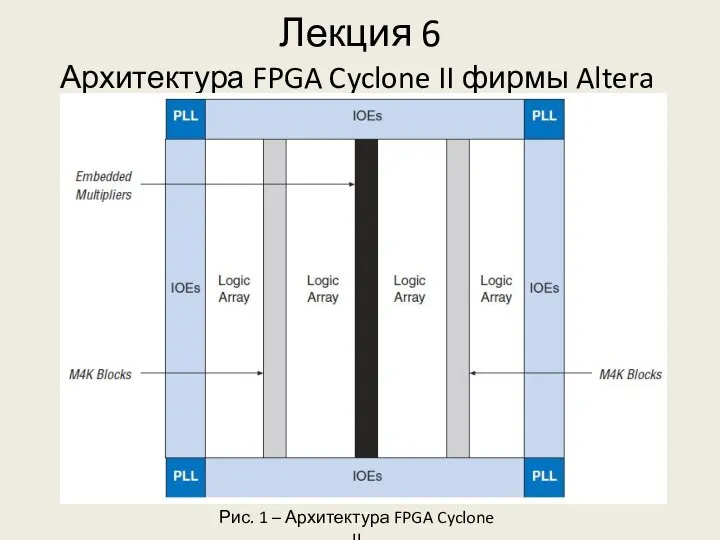

Массивы. Класс Array Архитектура FPGA Cyclone II фирмы Altera

Архитектура FPGA Cyclone II фирмы Altera 春节 Chūnjié

春节 Chūnjié Презентация на тему "Кодекс Классного руководителя" - скачать презентации по Педагогике

Презентация на тему "Кодекс Классного руководителя" - скачать презентации по Педагогике Теорема Виета

Теорема Виета  Русское народное декоративно-прикладное искусство

Русское народное декоративно-прикладное искусство XML тілі

XML тілі “Форд” вчера, сегодня и завтра. Выполнил студенты группы Т-1207 Жидовленков Александр и Жеребен Евгений

“Форд” вчера, сегодня и завтра. Выполнил студенты группы Т-1207 Жидовленков Александр и Жеребен Евгений Алгебра 8 класс.

Алгебра 8 класс.  Христианство

Христианство Балки таврового сечения

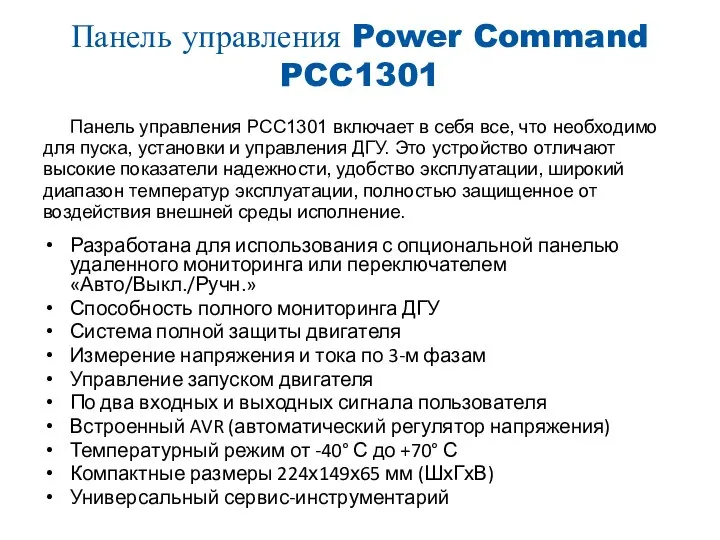

Балки таврового сечения Панель управления Power Command PCC1301

Панель управления Power Command PCC1301 Компьютер. Железо, информация

Компьютер. Железо, информация Основы понятия

Основы понятия  Архитектура Internet

Архитектура Internet Сады Санкт-Петербурга

Сады Санкт-Петербурга