- Основы понятия

Содержание

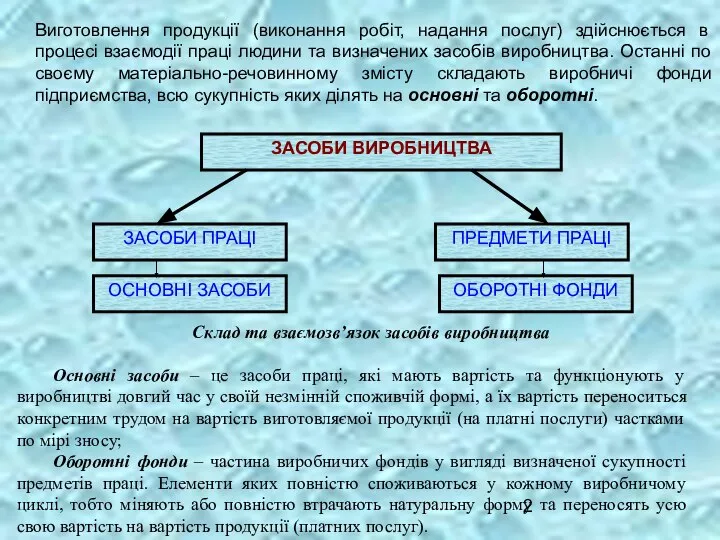

- 2. Виготовлення продукції (виконання робіт, надання послуг) здійснюється в процесі взаємодії праці людини та визначених засобів виробництва.

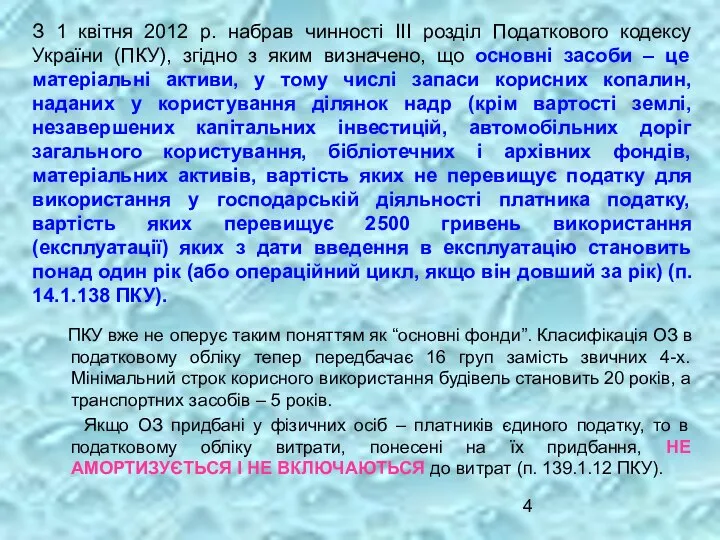

- 4. З 1 квітня 2012 р. набрав чинності ІІІ розділ Податкового кодексу України (ПКУ), згідно з яким

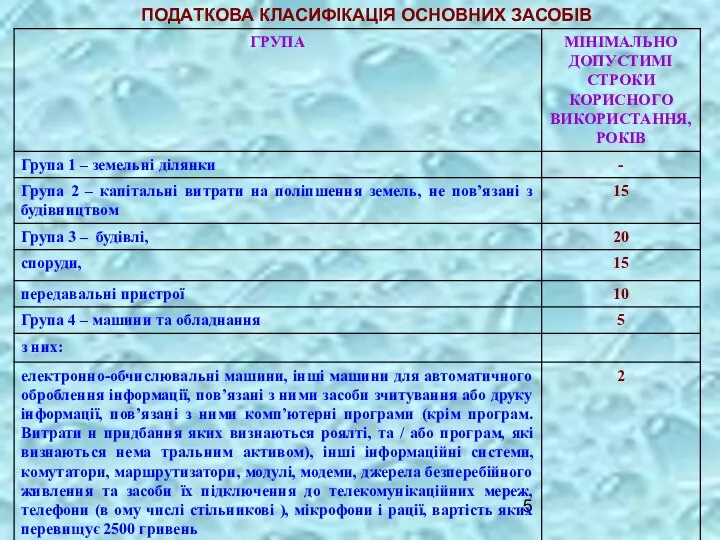

- 5. ПОДАТКОВА КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

- 6. Продовження таблиці

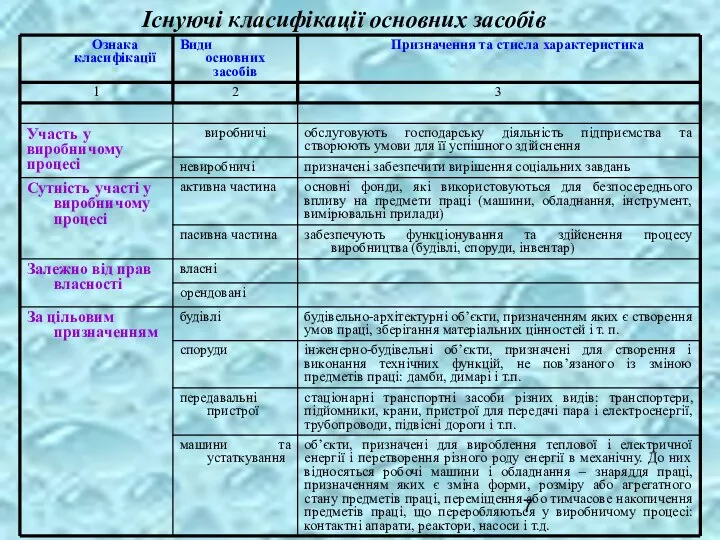

- 7. Існуючі класифікації основних засобів

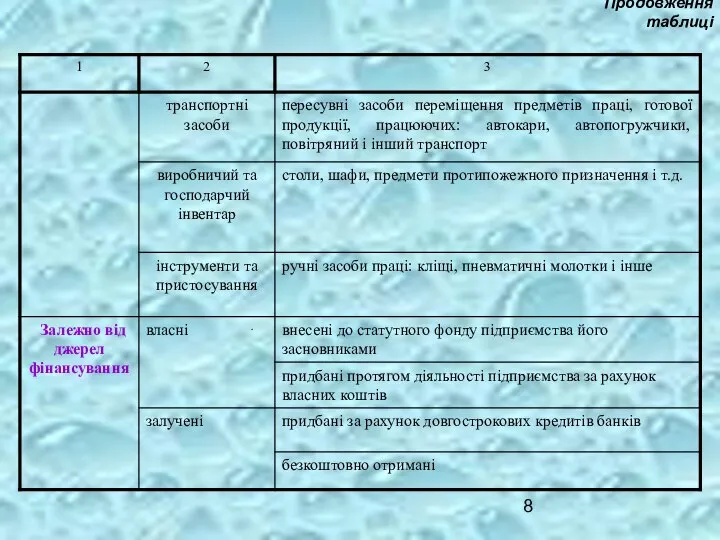

- 8. Продовження таблиці

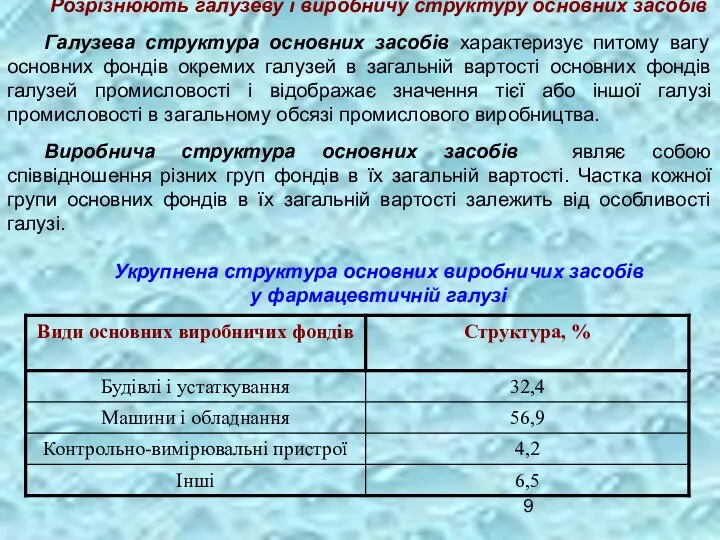

- 9. Розрізнюють галузеву і виробничу структуру основних засобів Галузева структура основних засобів характеризує питому вагу основних фондів

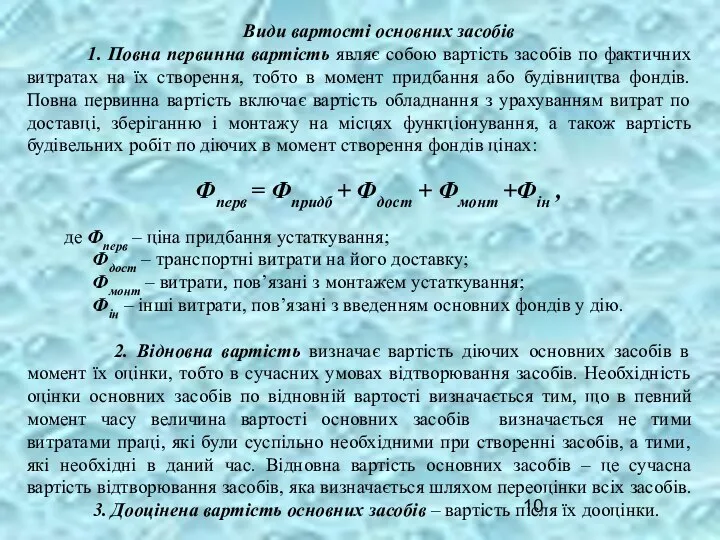

- 10. Види вартості основних засобів 1. Повна первинна вартість являє собою вартість засобів по фактичних витратах на

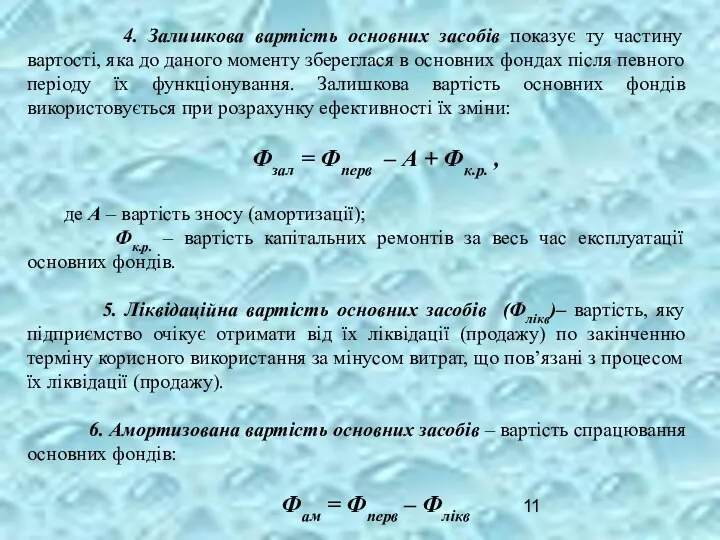

- 11. 4. Залишкова вартість основних засобів показує ту частину вартості, яка до даного моменту збереглася в основних

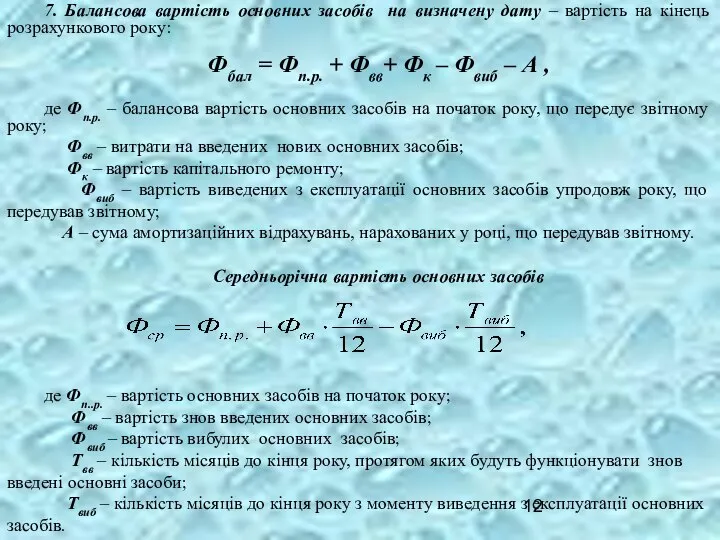

- 12. 7. Балансова вартість основних засобів на визначену дату – вартість на кінець розрахункового року: Фбал =

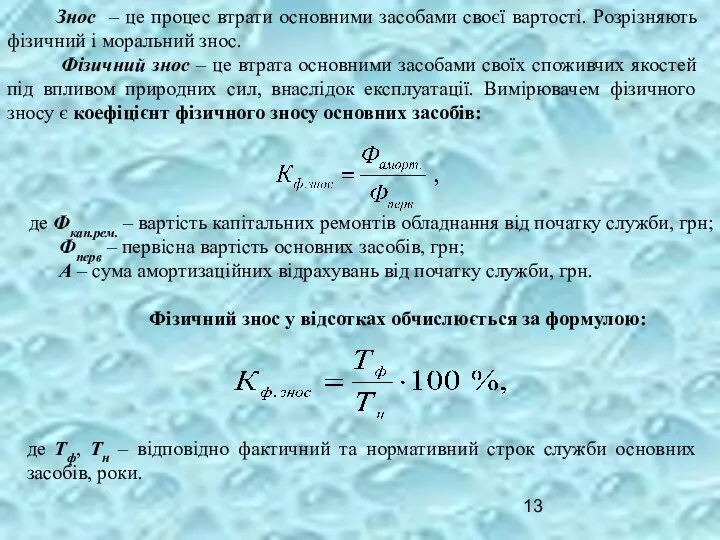

- 13. Знос – це процес втрати основними засобами своєї вартості. Розрізняють фізичний і моральний знос. Фізичний знос

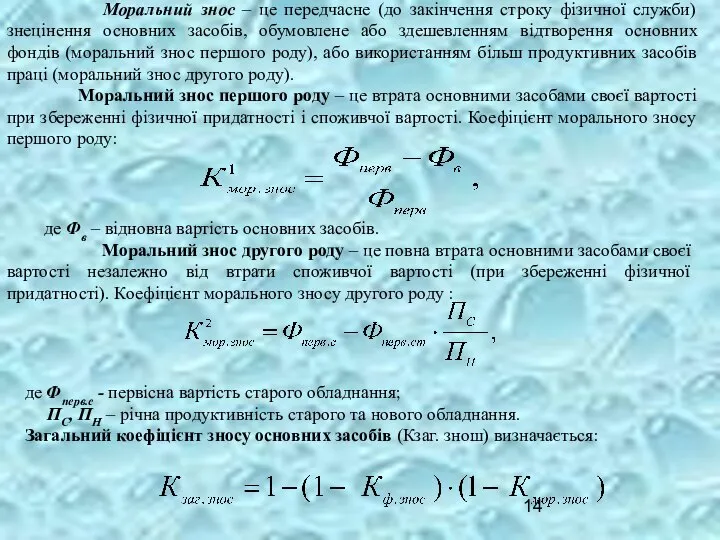

- 14. Моральний знос – це передчасне (до закінчення строку фізичної служби) знецінення основних засобів, обумовлене або здешевленням

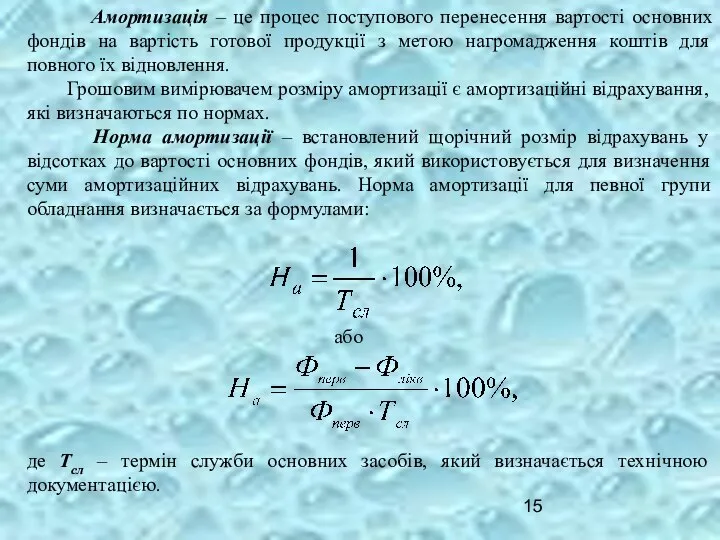

- 15. Амортизація – це процес поступового перенесення вартості основних фондів на вартість готової продукції з метою нагромадження

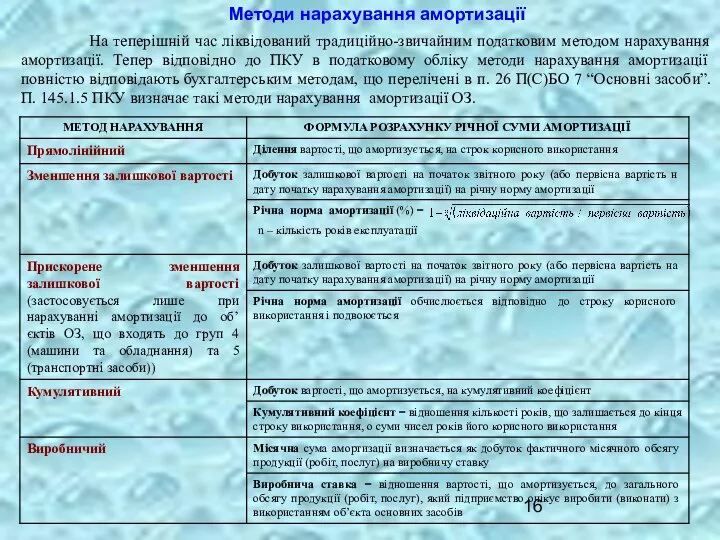

- 16. На теперішній час ліквідований традиційно-звичайним податковим методом нарахування амортизації. Тепер відповідно до ПКУ в податковому обліку

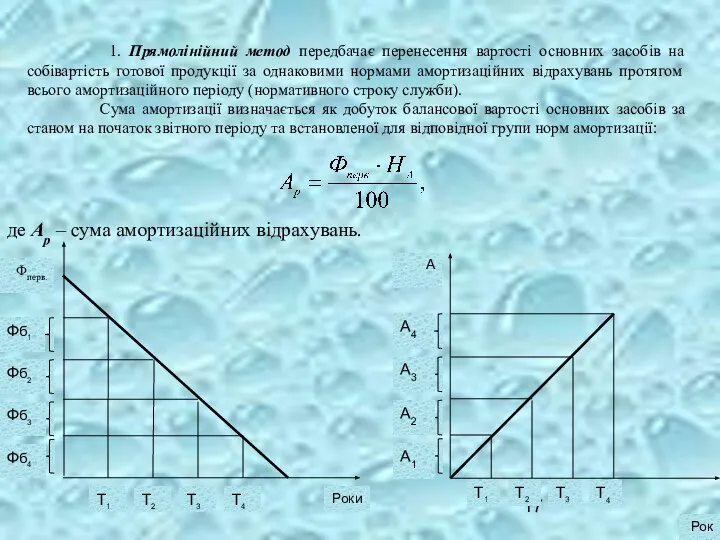

- 17. 1. Прямолінійний метод передбачає перенесення вартості основних засобів на собівартість готової продукції за однаковими нормами амортизаційних

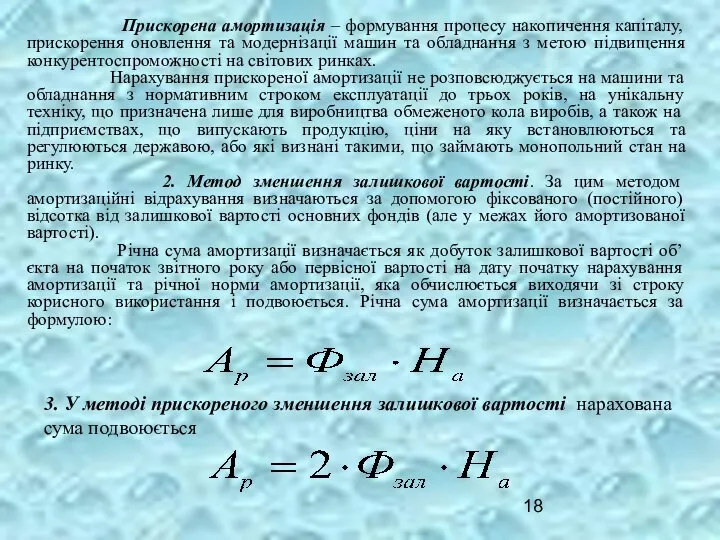

- 18. Прискорена амортизація – формування процесу накопичення капіталу, прискорення оновлення та модернізації машин та обладнання з метою

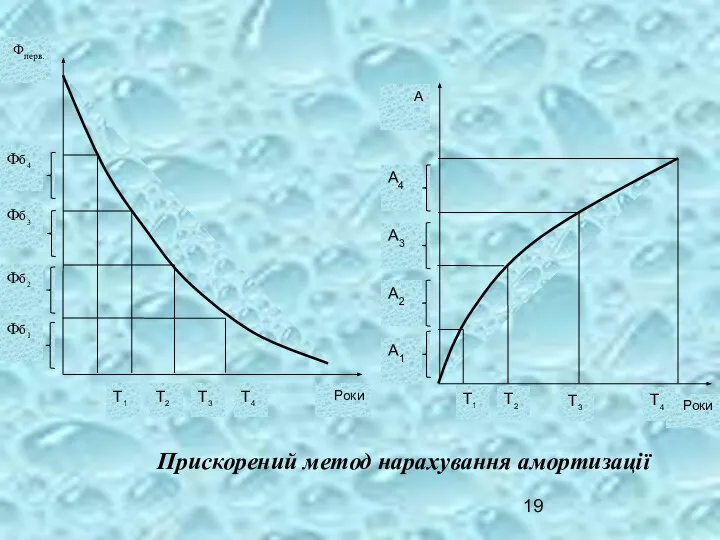

- 19. Прискорений метод нарахування амортизації

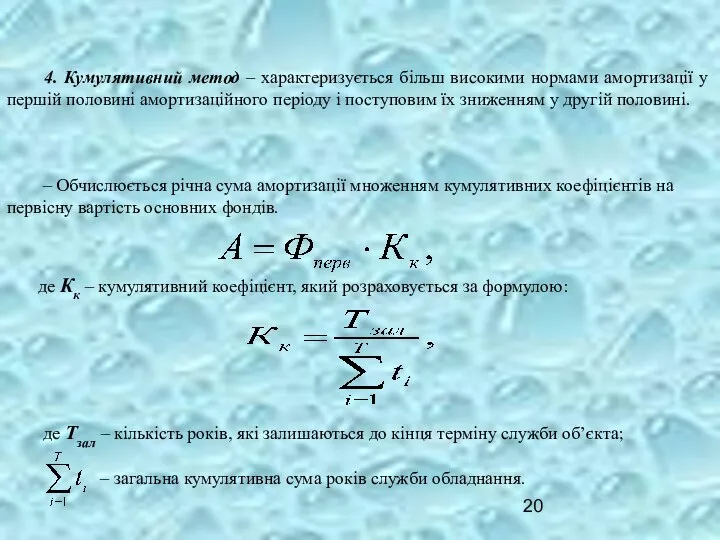

- 20. 4. Кумулятивний метод – характеризується більш високими нормами амортизації у першій половині амортизаційного періоду і поступовим

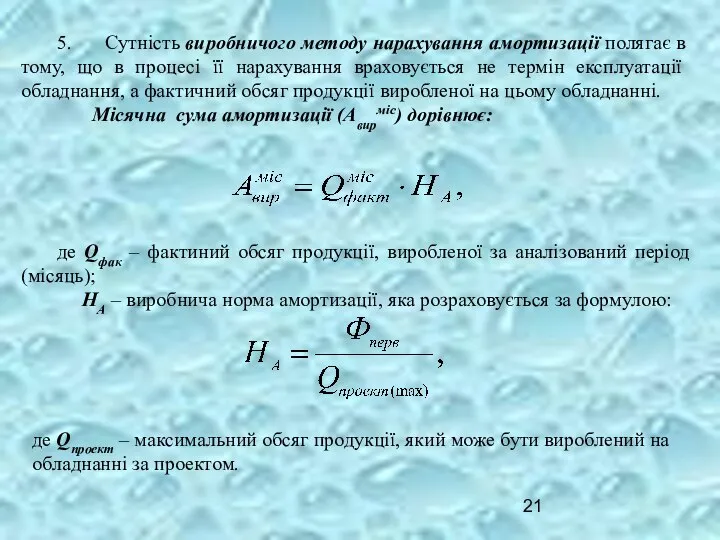

- 21. 5. Сутність виробничого методу нарахування амортизації полягає в тому, що в процесі її нарахування враховується не

- 22. МЕТОДИ АМОРТИЗАЦІЇ, ЯКІ МОЖЕ ЗАСТОСОВУВАТИ ДЛЯ РІЗНИХ ГРУП ОСНОВНИХ ЗАСОБІВ

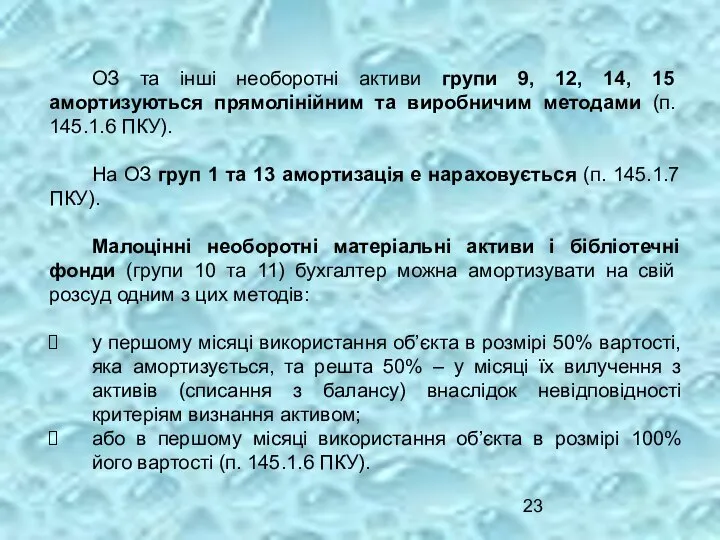

- 23. ОЗ та інші необоротні активи групи 9, 12, 14, 15 амортизуються прямолінійним та виробничим методами (п.

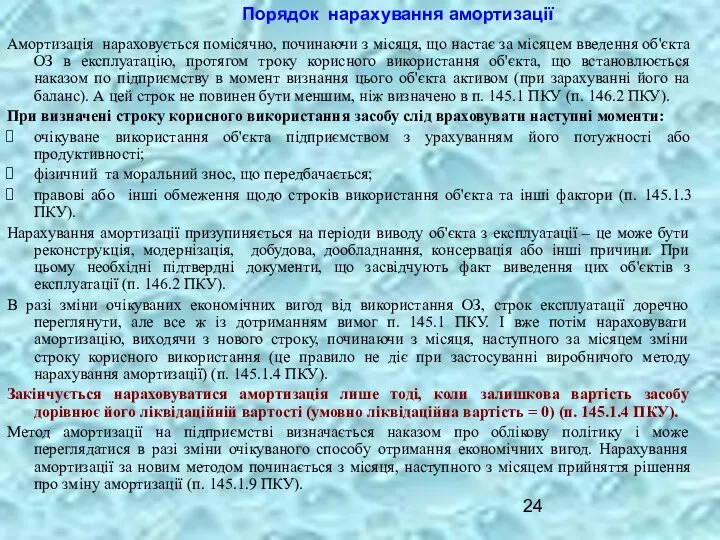

- 24. Амортизація нараховується помісячно, починаючи з місяця, що настає за місяцем введення об'єкта ОЗ в експлуатацію, протягом

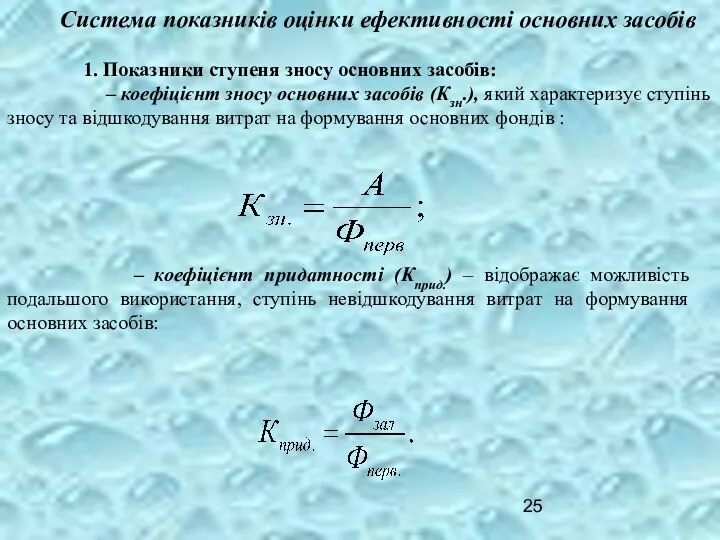

- 25. Система показників оцінки ефективності основних засобів 1. Показники ступеня зносу основних засобів: – коефіцієнт зносу основних

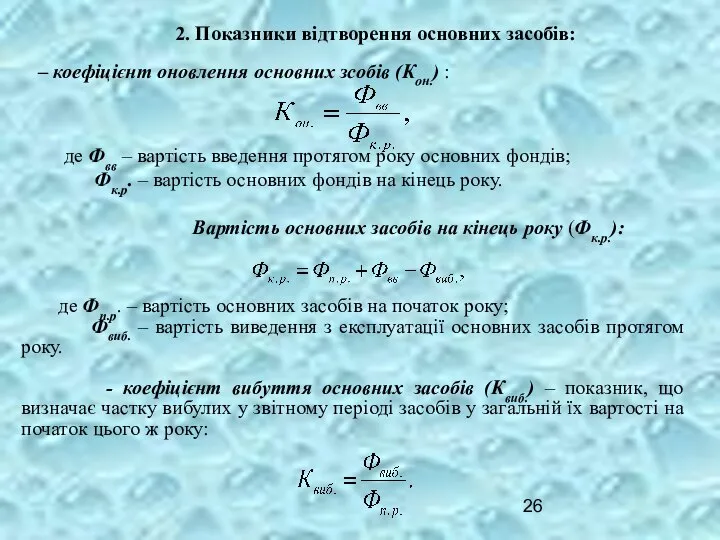

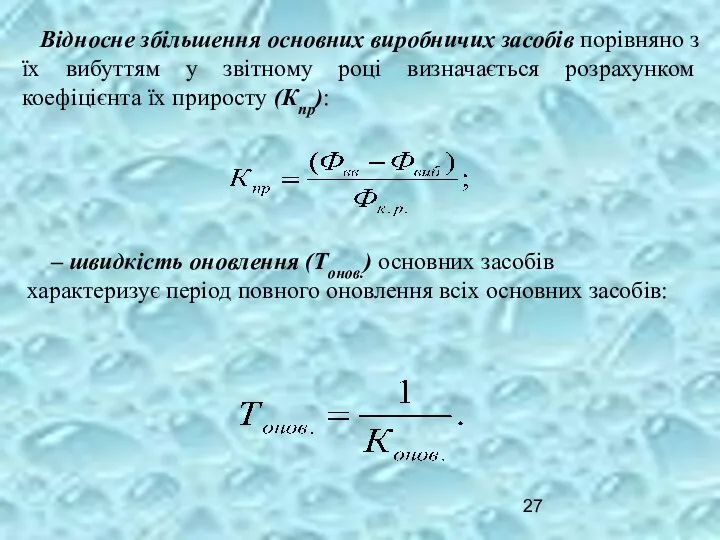

- 26. 2. Показники відтворення основних засобів: – коефіцієнт оновлення основних зсобів (Кон.) : де Фвв – вартість

- 27. Відносне збільшення основних виробничих засобів порівняно з їх вибуттям у звітному році визначається розрахунком коефіцієнта їх

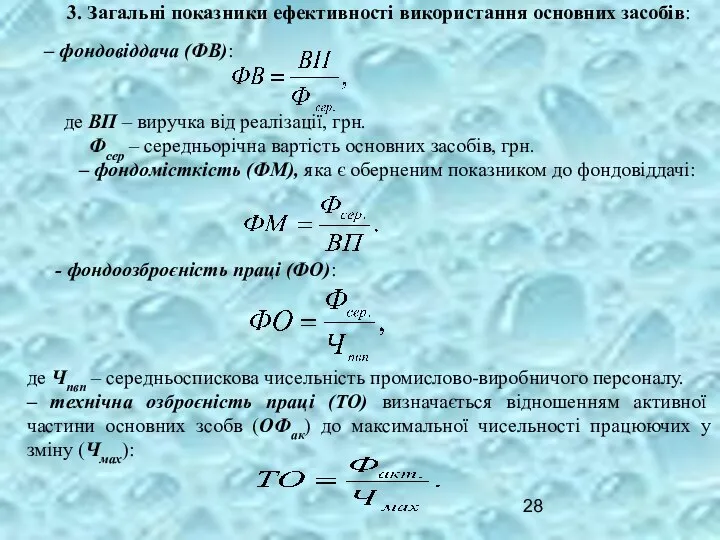

- 28. 3. Загальні показники ефективності використання основних засобів: – фондовіддача (ФВ): де ВП – виручка від реалізації,

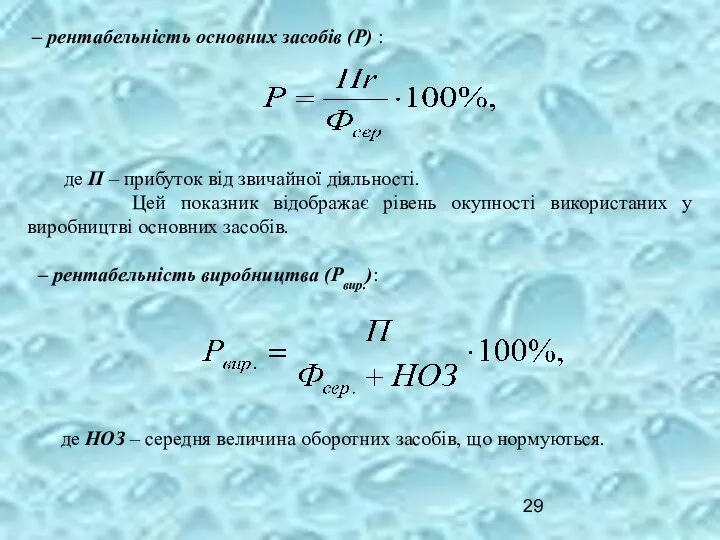

- 29. – рентабельність основних засобів (Р) : де П – прибуток від звичайної діяльності. Цей показник відображає

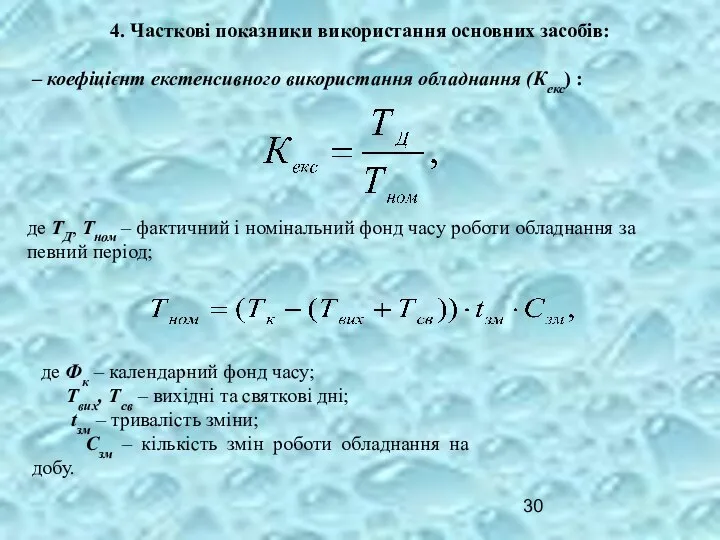

- 30. 4. Часткові показники використання основних засобів: – коефіцієнт екстенсивного використання обладнання (Кекс) : де ТД, Тном

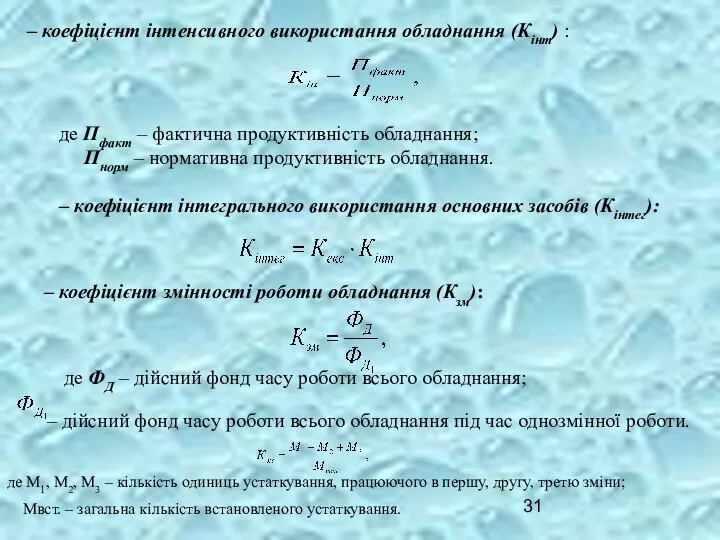

- 31. – коефіцієнт інтенсивного використання обладнання (Кінт) : де Пфакт – фактична продуктивність обладнання; Пнорм – нормативна

- 33. Скачать презентацию

Виготовлення продукції (виконання робіт, надання послуг) здійснюється в процесі взаємодії праці

Виготовлення продукції (виконання робіт, надання послуг) здійснюється в процесі взаємодії праці

З 1 квітня 2012 р. набрав чинності ІІІ розділ Податкового кодексу

З 1 квітня 2012 р. набрав чинності ІІІ розділ Податкового кодексу

ПОДАТКОВА КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

ПОДАТКОВА КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ

Продовження таблиці

Продовження таблиці

Існуючі класифікації основних засобів

Існуючі класифікації основних засобів

Продовження таблиці

Продовження таблиці

Розрізнюють галузеву і виробничу структуру основних засобів

Галузева структура основних засобів характеризує

Розрізнюють галузеву і виробничу структуру основних засобів

Галузева структура основних засобів характеризує

Види вартості основних засобів

1. Повна первинна вартість являє собою вартість

Види вартості основних засобів

1. Повна первинна вартість являє собою вартість

4. Залишкова вартість основних засобів показує ту частину вартості, яка

4. Залишкова вартість основних засобів показує ту частину вартості, яка

7. Балансова вартість основних засобів на визначену дату – вартість на

7. Балансова вартість основних засобів на визначену дату – вартість на

Знос – це процес втрати основними засобами своєї вартості. Розрізняють

Знос – це процес втрати основними засобами своєї вартості. Розрізняють

Моральний знос – це передчасне (до закінчення строку фізичної служби)

Моральний знос – це передчасне (до закінчення строку фізичної служби)

Амортизація – це процес поступового перенесення вартості основних фондів на

Амортизація – це процес поступового перенесення вартості основних фондів на

На теперішній час ліквідований традиційно-звичайним податковим методом нарахування амортизації. Тепер

На теперішній час ліквідований традиційно-звичайним податковим методом нарахування амортизації. Тепер

1. Прямолінійний метод передбачає перенесення вартості основних засобів на собівартість готової

Прискорена амортизація – формування процесу накопичення капіталу, прискорення оновлення та

Прискорена амортизація – формування процесу накопичення капіталу, прискорення оновлення та

Прискорений метод нарахування амортизації

Прискорений метод нарахування амортизації

4. Кумулятивний метод – характеризується більш високими нормами амортизації у першій

4. Кумулятивний метод – характеризується більш високими нормами амортизації у першій

5. Сутність виробничого методу нарахування амортизації полягає в тому, що в

5. Сутність виробничого методу нарахування амортизації полягає в тому, що в

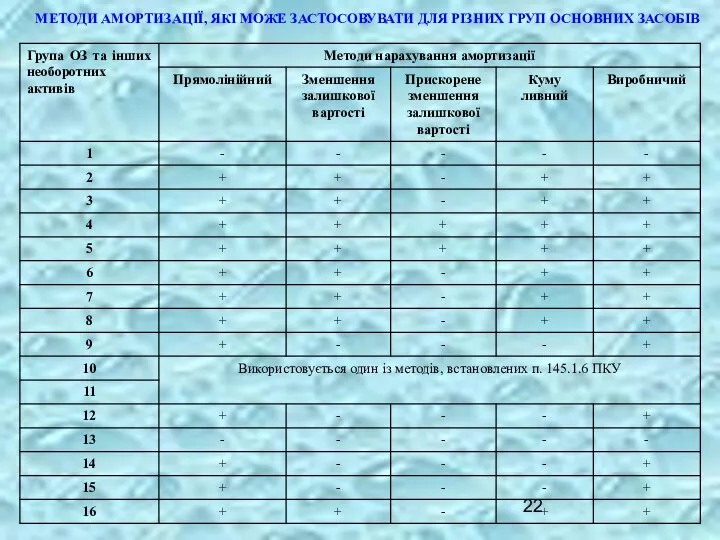

МЕТОДИ АМОРТИЗАЦІЇ, ЯКІ МОЖЕ ЗАСТОСОВУВАТИ ДЛЯ РІЗНИХ ГРУП ОСНОВНИХ ЗАСОБІВ

МЕТОДИ АМОРТИЗАЦІЇ, ЯКІ МОЖЕ ЗАСТОСОВУВАТИ ДЛЯ РІЗНИХ ГРУП ОСНОВНИХ ЗАСОБІВ

ОЗ та інші необоротні активи групи 9, 12, 14, 15 амортизуються

ОЗ та інші необоротні активи групи 9, 12, 14, 15 амортизуються

Амортизація нараховується помісячно, починаючи з місяця, що настає за місяцем введення

Амортизація нараховується помісячно, починаючи з місяця, що настає за місяцем введення

Система показників оцінки ефективності основних засобів

1. Показники ступеня зносу основних

Система показників оцінки ефективності основних засобів

1. Показники ступеня зносу основних

2. Показники відтворення основних засобів:

– коефіцієнт оновлення основних зсобів (Кон.) :

2. Показники відтворення основних засобів:

– коефіцієнт оновлення основних зсобів (Кон.) :

Відносне збільшення основних виробничих засобів порівняно з їх вибуттям у

Відносне збільшення основних виробничих засобів порівняно з їх вибуттям у

3. Загальні показники ефективності використання основних засобів:

– фондовіддача (ФВ):

де ВП –

3. Загальні показники ефективності використання основних засобів:

– фондовіддача (ФВ):

де ВП –

– рентабельність основних засобів (Р) :

де П – прибуток від

– рентабельність основних засобів (Р) :

де П – прибуток від

4. Часткові показники використання основних засобів:

– коефіцієнт екстенсивного використання обладнання

4. Часткові показники використання основних засобів:

– коефіцієнт екстенсивного використання обладнання

– коефіцієнт інтенсивного використання обладнання (Кінт) :

де Пфакт – фактична

– коефіцієнт інтенсивного використання обладнання (Кінт) :

де Пфакт – фактична

Физическая и химическая адсорбция

Физическая и химическая адсорбция Географическая школа в социологии Выполнила: Заверуха Анастасия ю092

Географическая школа в социологии Выполнила: Заверуха Анастасия ю092 Элементы теории графов. Способы обходов графов

Элементы теории графов. Способы обходов графов Путешествие в прошлое стула (для дошкольников)

Путешествие в прошлое стула (для дошкольников) Исследование качества жизни подростков 14-17

Исследование качества жизни подростков 14-17 Рыночные отношения в экономике Экономические системы. Рынок и его роль в экономической жизни. Рыночные структуры. Конкуренци

Рыночные отношения в экономике Экономические системы. Рынок и его роль в экономической жизни. Рыночные структуры. Конкуренци Работа в среде Турбо Паскаль. Чтение и составление программ разветвляю- щихся вычислительных процессов

Работа в среде Турбо Паскаль. Чтение и составление программ разветвляю- щихся вычислительных процессов Святой пророк Илия

Святой пророк Илия Древний мир_Греция

Древний мир_Греция Introduction to comparative politics. Women’s movements

Introduction to comparative politics. Women’s movements Soudage, qu'est-ce que ce

Soudage, qu'est-ce que ce Различение частиц НЕ и Н И Учитель русского языка и литературы МКОУ «Москаленский лицей» Серых А.И.

Различение частиц НЕ и Н И Учитель русского языка и литературы МКОУ «Москаленский лицей» Серых А.И. Нервная и гуморальная регуляция сна

Нервная и гуморальная регуляция сна Библия и Евангелие

Библия и Евангелие История в системе социально-гуманитарных наук. Основы методологии исторической науки

История в системе социально-гуманитарных наук. Основы методологии исторической науки кэширование

кэширование The personal computer

The personal computer Линейные программы. Лекция 4

Линейные программы. Лекция 4 Модернизации участка по ремонту АКПП на ООО «Ресурс». Город Уссурийск

Модернизации участка по ремонту АКПП на ООО «Ресурс». Город Уссурийск Условия признания граждан безработными

Условия признания граждан безработными Valentines day and have you ever teacher switcher

Valentines day and have you ever teacher switcher Ардуино. Двоичное представление

Ардуино. Двоичное представление Секреция ЖКТ.ppt

Секреция ЖКТ.ppt Понятие, сущность и задачи уголовного процесса

Понятие, сущность и задачи уголовного процесса  Ненадлежащая реклама

Ненадлежащая реклама  Хранение информационных объектов различных видов на различных цифровых носителях

Хранение информационных объектов различных видов на различных цифровых носителях Закономерности функционирования технологических процессов

Закономерности функционирования технологических процессов Символічне значення одягу священнослужителів. Символіка кольорів

Символічне значення одягу священнослужителів. Символіка кольорів