- Корпоративное управление

Содержание

- 2. Поздняков Константин Константинович (доцент, к.э.н., МВА) kk.pozdnyakov@gmail.com https://www.facebook.com/konstantin.pozdnyakov Опыт работ в коллегиальных органах: Председатель СД ОАО

- 3. Вопросы к семинарскому занятию - 1 Развитие корпоративных структур как способ разрешения противоречий рыночного хозяйства. Особенности

- 4. Вопросы к семинарскому занятию - 2 Сущность, типы, мотивы и факторы, определяющие решения о слиянии (поглощении).

- 5. Развитие концепции и практики корпоративного управления Корпоративное управление представляет собой набор правил, процедур и процессов принятия

- 6. Прозорливый Адам Смит Менеджеры публичных компаний управляют не своими деньгами, а «чужими». Поэтому нельзя ожидать, что

- 7. Краткая история корпоративного управления - 1 16 век Шекспир, Венецианский купец Купцы опасаются за безопасность своих

- 8. Первое в мире акционерное общество Голландская Ост-индская компания – старейшее в мире акционерное общество: Основано в

- 9. Первые акционерные общества в России Первой акционерной компанией, созданной в Российской империи, можно считать учрежденную 24

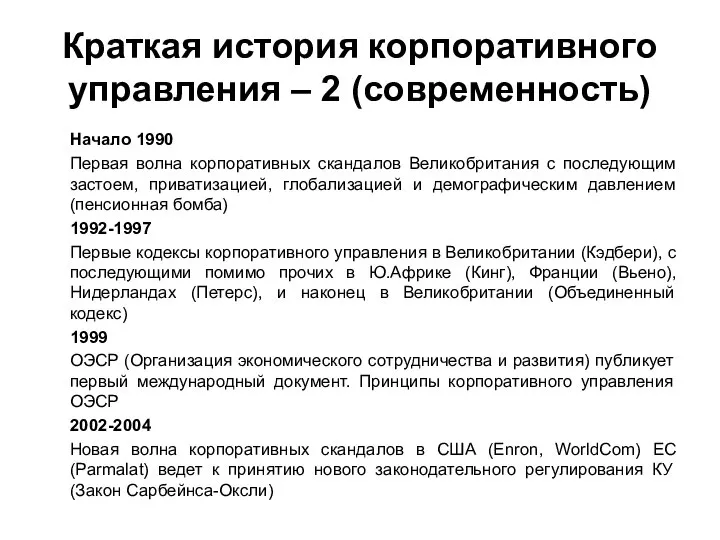

- 10. Краткая история корпоративного управления – 2 (современность) Начало 1990 Первая волна корпоративных скандалов Великобритания с последующим

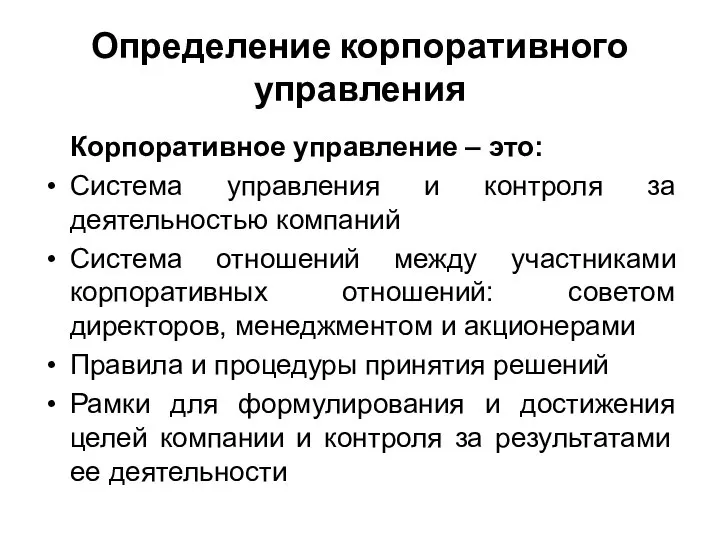

- 11. Определение корпоративного управления Корпоративное управление – это: Система управления и контроля за деятельностью компаний Система отношений

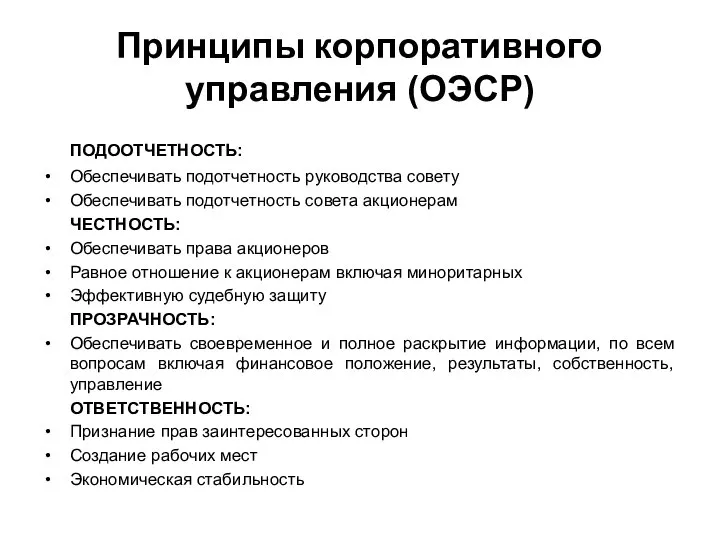

- 12. Принципы корпоративного управления (ОЭСР) ПОДООТЧЕТНОСТЬ: Обеспечивать подотчетность руководства совету Обеспечивать подотчетность совета акционерам ЧЕСТНОСТЬ: Обеспечивать права

- 13. Закон Сарбейнса-Оксли, США Надзор за аудитом и бухгалтерским учетом в публичных компаниях для Мониторинга аудиторов и

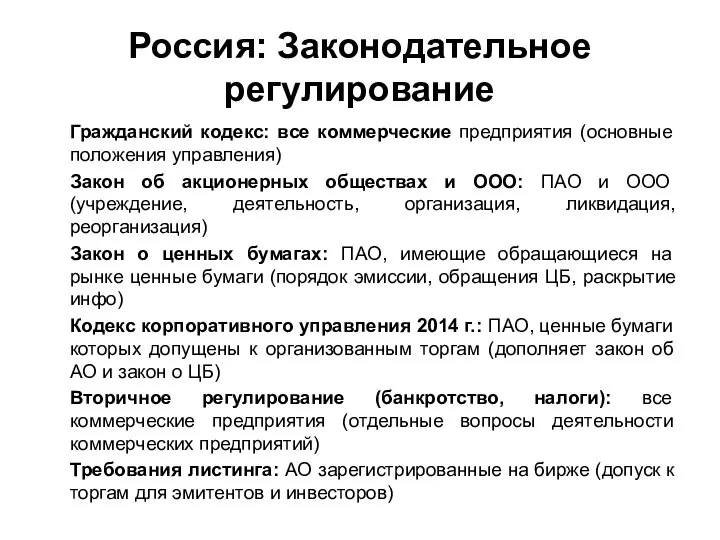

- 14. Россия: Законодательное регулирование Гражданский кодекс: все коммерческие предприятия (основные положения управления) Закон об акционерных обществах и

- 15. Кодексы наилучшая практика Международные кодексы: все коммерческие предприятия международные аспекты (составлены для правительств как критерий оценки

- 16. Внутреннее регулирование ОБЩИЕ ВОПРОСЫ КУ: Устав Кодекс управления компанией Кодекс этики/поведения СПЕЦИАЛЬНЫЕ ВОПРОСЫ КУ: Положения об

- 17. Корпоративное управления для собственника Увеличивает «эффективность» владения за счет снижения затрат времени на прямой контроль Освобождает

- 18. Ожидание Правительства РФ от профессиональных директоров Основная цель – развитие института корпоративного управления с учетом мировых

- 19. Корпоративное управление для менеджмента Формирует прозрачные правила игры Снижение личных рисков Возможность проявлять инициативу Получение ресурсов

- 20. Корпоративное управление для компании Повышает прозрачность и качество управления компанией Облегчает доступ к источникам капитала и

- 21. Государство как акционер Основные приоритеты государства как собственника (ценности и интересы): Рост стоимости дивидендная доходность? Рост

- 22. Ключевые проблемы управления в компании с государственным участием Риск возникновения различных групп влияния и противоречивых интересов

- 23. Модели корпоративного управления Если вы услышите от кого-либо: «что в мире корпоративного управления, устроено так-то ……..»,

- 24. Критерии различия моделей По принципу контроля (концентрация владения): Аутсайдерская (распыленная модель) Инсайдерская (блокирующая модель) По странам

- 25. Англо-саксонская модель В основе лежит принцип разделения собственности и управления Прецедентное право является необходимым для успешной

- 26. Состав СД: англо-саксонская модель СОВЕТ ДИРЕКТОРОВ (BOARD OF DIRECTORS) Председатель совета директоров (Chairman) ИНСАЙДЕРЫ: Менеджмент корпорации,

- 27. Ключевые модели СД В обобщенном виде существуют ряд моделей: Бизнес, управляемый собственником, создает команду для поддержки

- 28. Европейская (континентальная модель) Основная идея – корпорация как естественное экономическое образование (ограниченное акционерное владение) Доминирующая концентрация

- 29. Система соучастия в управлении (Германия) В компаниях, с численностью менее 1000 работников, минимум треть наблюдательного совета

- 30. Структура СД- «двухпалатность» Наблюдательный совет (supervisory board) Президент Генеральный директор Правление (executive board)

- 31. Японская модель Корпорация как участник Japan incorporated Система «kereitsu» - взаимного владения. Участие государства в управлении

- 32. В Российской Федерации Модель американская, структура собственности как в Европе!!!

- 33. Комитеты необходимые СД для обеспечения деятельности Задачи управления: Комитеты осуществляют подготовку решений СД и ключевых управляемых

- 34. Наиболее распространенные комитеты 2012 Аудит – 100% Вознаграждение – 99% Назначения – 90% Специальный – 56%

- 35. Преимущества Концентрация внимания на конкретном вопросе Формирование в совете директоров специализированной деятельности и компетенций Снижение нагрузки

- 36. Недостатки Отнимает у директоров и менеджеров больше времени Опасность отдаления работы комитета от работы совета директоров

- 37. Список контрольных вопросов при создании комитетов Какова будет ценность от создания комитета? Какую роль комитет выполняет

- 38. Комитеты СД Виды комитетов: Аудит&Финансы Вознаграждение Назначение Управление рисками Инвестиционный Стратегии Социальной ответственности Составы комитетов: Только

- 39. Роли комитетов при СД Комитет по аудиту: Финансовый и аудиторские отчеты Внутренний контроль Внешний аудит Комитет

- 40. Комитет по аудиту Каждый директор должен знать и понимать существенные вопросы, которые были выявлены в процессе

- 41. Требования к членам комитета по аудиту (Кодекс, правила листинга) Состоять из независимых директоров Если для общества

- 42. Роль комитета по аудиту Комитет по аудиту назначается советом директоров для содействия в выполнении его контрольных

- 43. Роль комитета по аудиту в совершенствовании отчетности Требования к системе информирования членов совета директоров: Существенность (консолидированность),

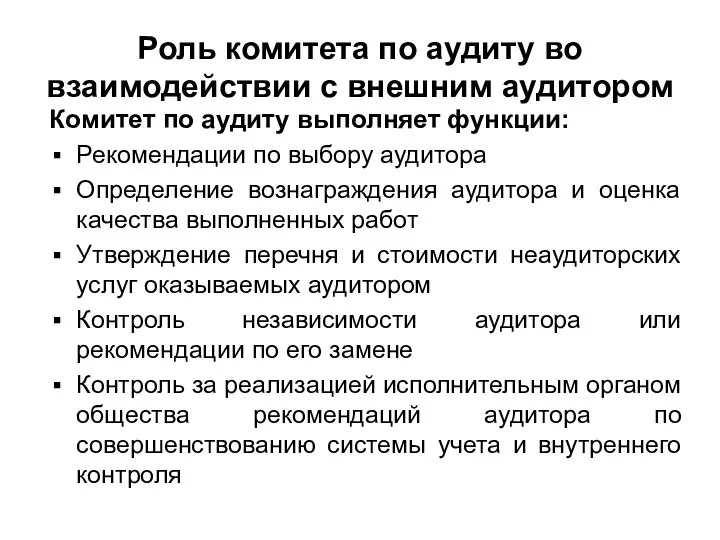

- 44. Роль комитета по аудиту во взаимодействии с внешним аудитором Комитет по аудиту выполняет функции: Рекомендации по

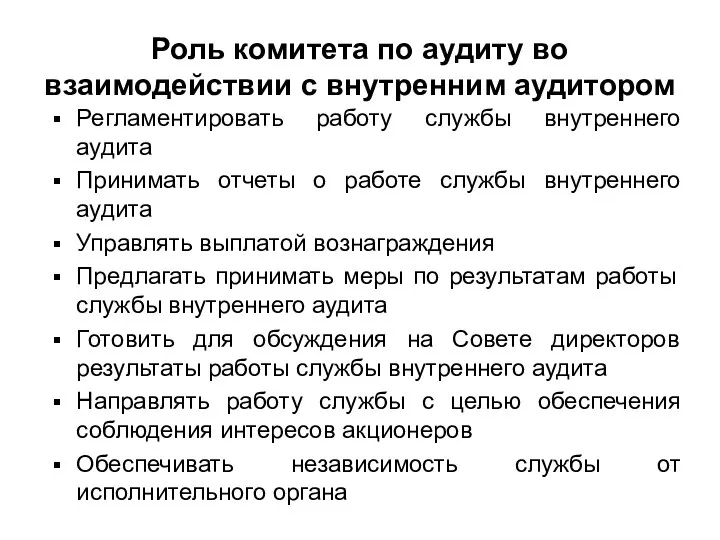

- 45. Роль комитета по аудиту во взаимодействии с внутренним аудитором Регламентировать работу службы внутреннего аудита Принимать отчеты

- 46. Разница между внешним и внутренним аудитом - 1 Внешний аудит: Цель: Выражение мнения о достоверности финансовой

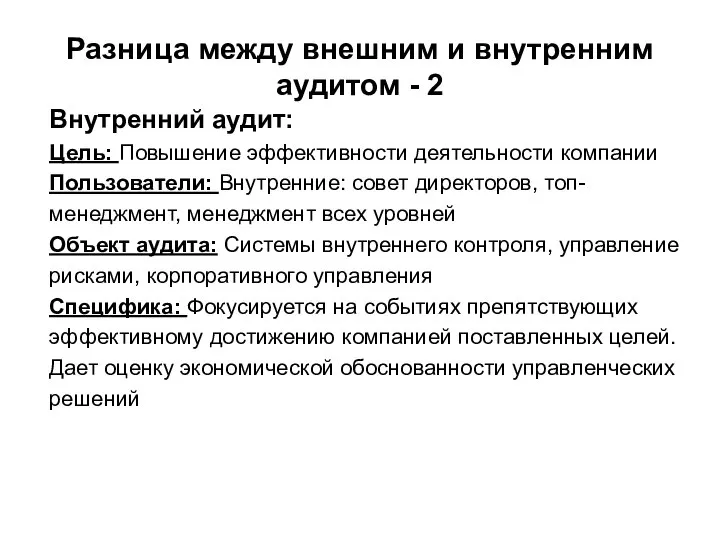

- 47. Разница между внешним и внутренним аудитом - 2 Внутренний аудит: Цель: Повышение эффективности деятельности компании Пользователи:

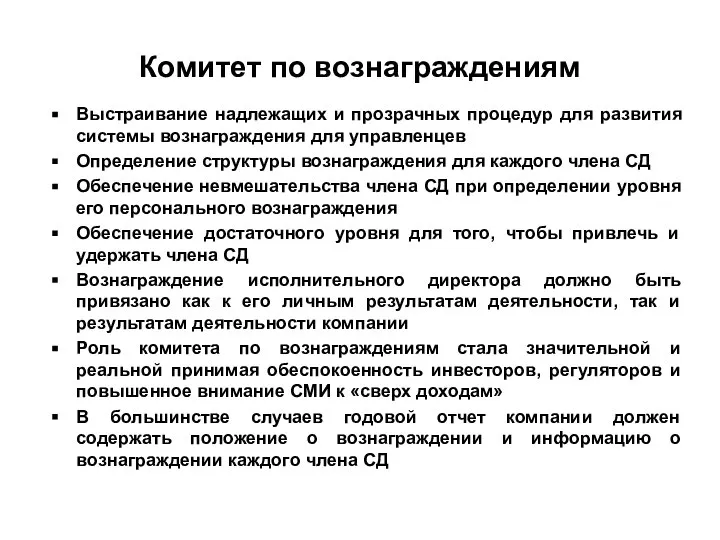

- 48. Комитет по вознаграждениям Выстраивание надлежащих и прозрачных процедур для развития системы вознаграждения для управленцев Определение структуры

- 49. Комитет по назначениям Состоит в основном или полностью из независимых директоров Цель – избежать доминирования Генерального

- 50. Комитет по кадрам и вознаграждениям ОСНОВНАЯ ЦЕЛЬ: обеспечение эффективного стратегического управления человеческими ресурсами и контроля за

- 51. Состав и структура комитета по кадрам и вознаграждениям Рекомендуется включать в Комитет только независимых директоров Если

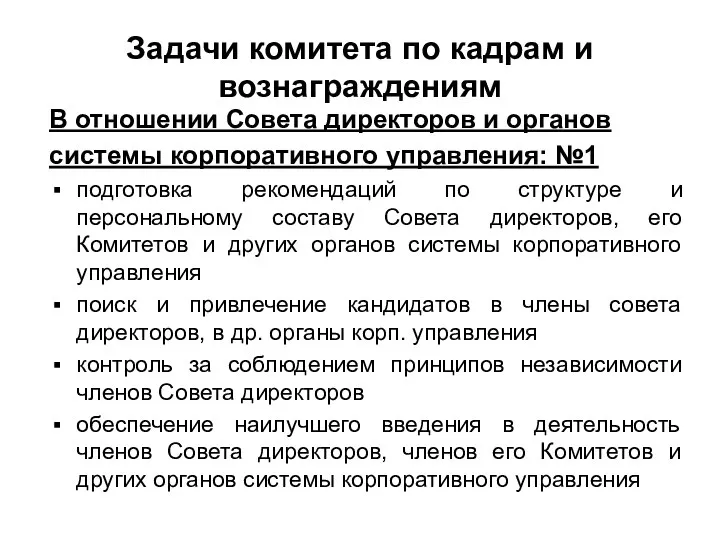

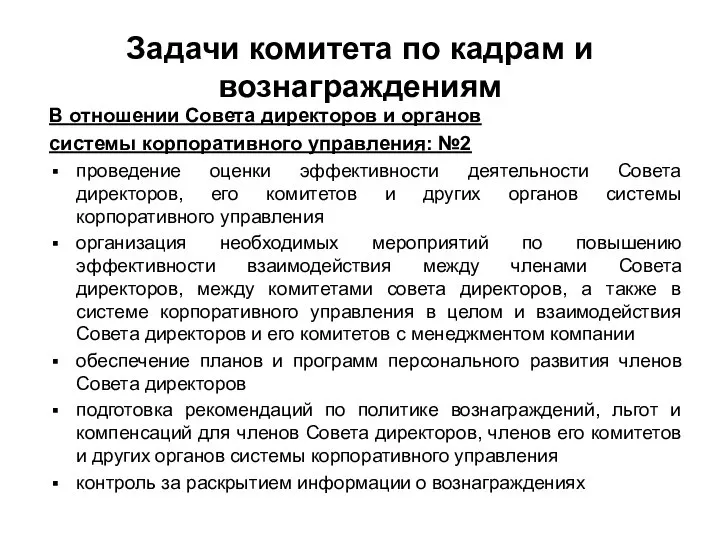

- 52. Задачи комитета по кадрам и вознаграждениям В отношении Совета директоров и органов системы корпоративного управления: №1

- 53. Задачи комитета по кадрам и вознаграждениям В отношении Совета директоров и органов системы корпоративного управления: №2

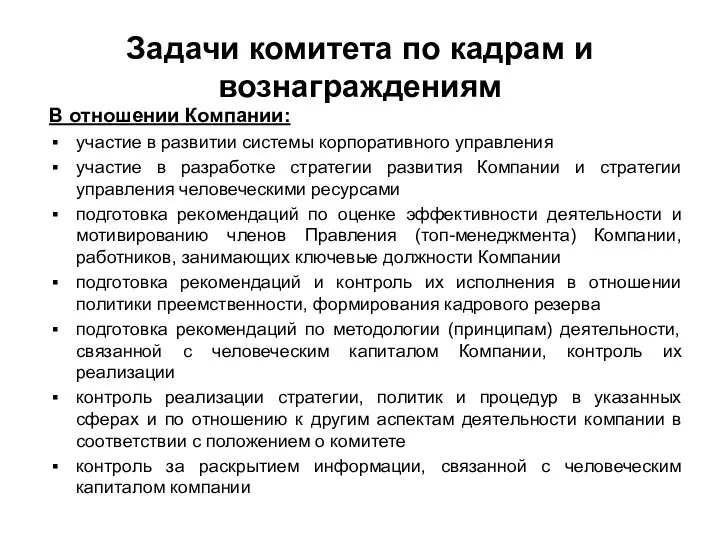

- 54. Задачи комитета по кадрам и вознаграждениям В отношении Компании: участие в развитии системы корпоративного управления участие

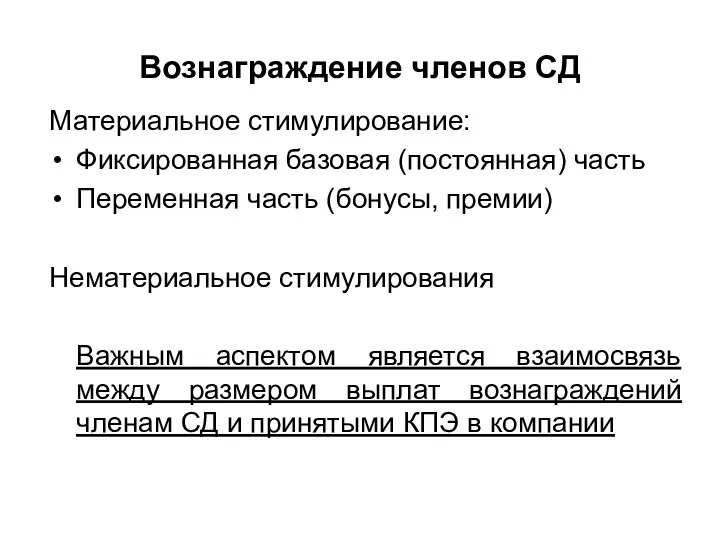

- 55. Вознаграждение членов СД Материальное стимулирование: Фиксированная базовая (постоянная) часть Переменная часть (бонусы, премии) Нематериальное стимулирования Важным

- 56. Размер вознаграждения членов СД (госкомпании)

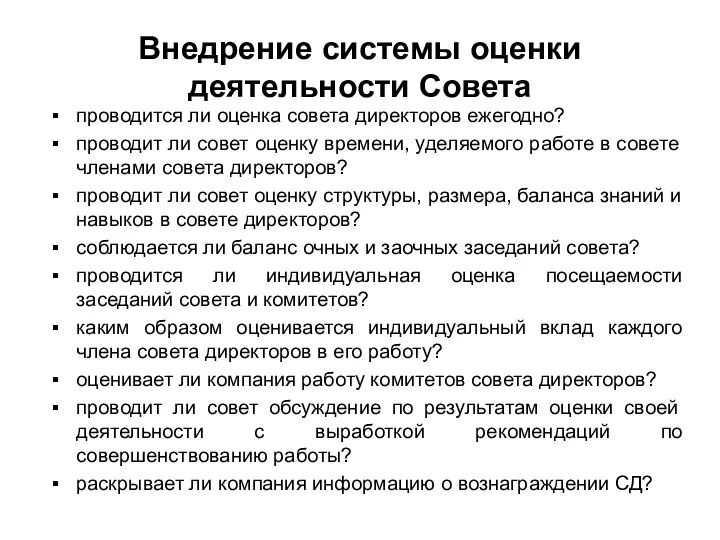

- 57. Внедрение системы оценки деятельности Совета проводится ли оценка совета директоров ежегодно? проводит ли совет оценку времени,

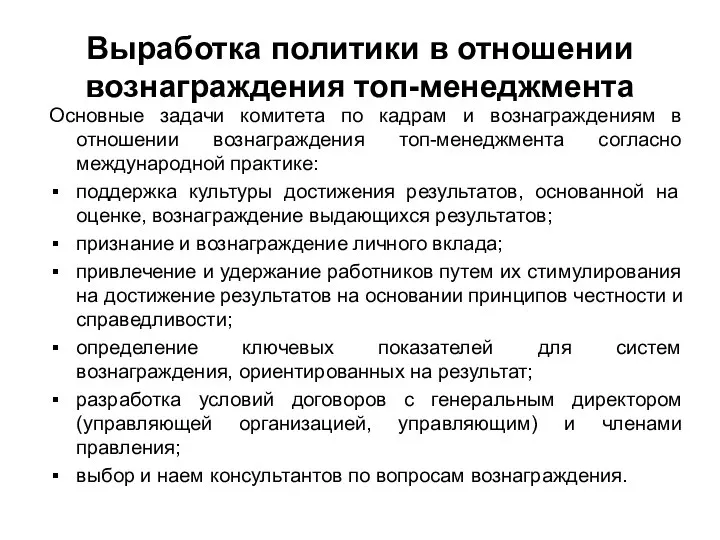

- 58. Выработка политики в отношении вознаграждения топ-менеджмента Основные задачи комитета по кадрам и вознаграждениям в отношении вознаграждения

- 59. Определение методов оценки топ-менеджмента проводится ли оценка топ - менеджерской команды регулярно? какие критерии применяются для

- 60. Комитет по стратегии Три ключевых стратегических вопроса для совета Директоров: каково положение компании сегодня? где будет

- 61. Приоритетные стратегические цели Доля по ключевым продуктам на основном рынке деятельности компании; Модернизация и инновационное развитие;

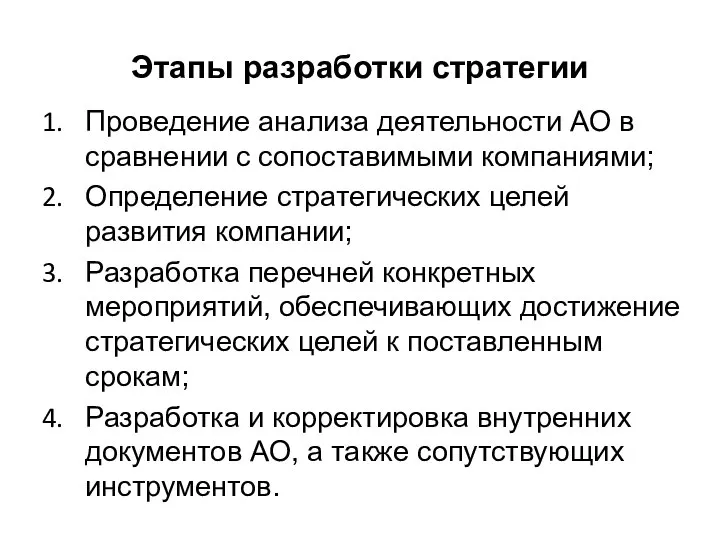

- 62. Этапы разработки стратегии Проведение анализа деятельности АО в сравнении с сопоставимыми компаниями; Определение стратегических целей развития

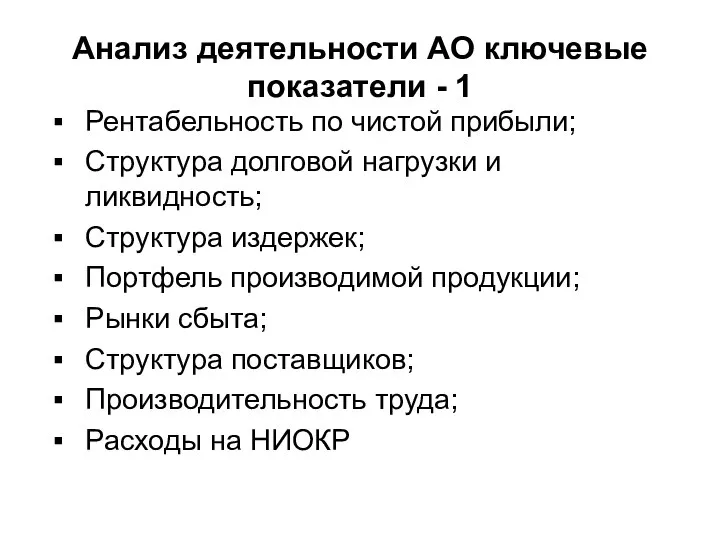

- 63. Анализ деятельности АО ключевые показатели - 1 Рентабельность по чистой прибыли; Структура долговой нагрузки и ликвидность;

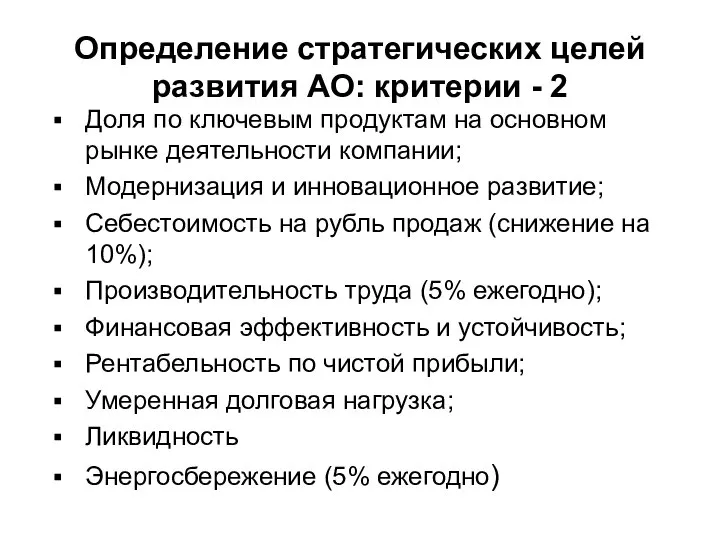

- 64. Определение стратегических целей развития АО: критерии - 2 Доля по ключевым продуктам на основном рынке деятельности

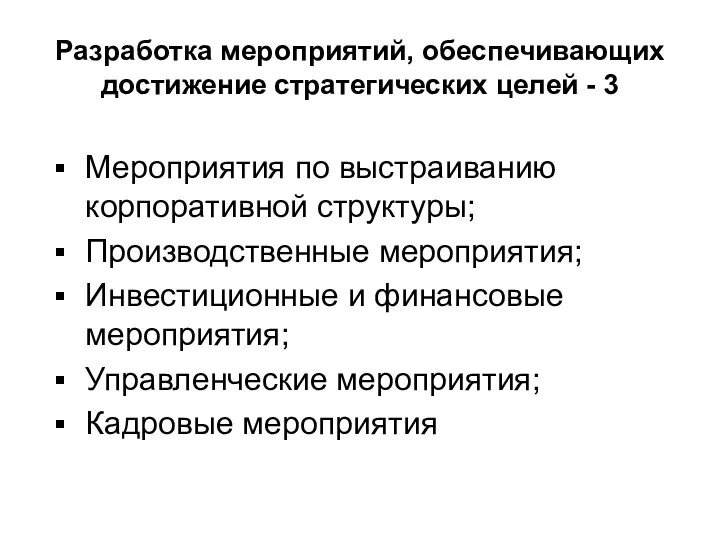

- 65. Разработка мероприятий, обеспечивающих достижение стратегических целей - 3 Мероприятия по выстраиванию корпоративной структуры; Производственные мероприятия; Инвестиционные

- 66. Разработка и корректировка внутренних документов АО - 4 Перечень КПЭ и их целевые значения; Положение о

- 67. Задачи совета на каждой стадии процесса АНАЛИЗ СРЕДЫ: Составление «карты стейкхолдеров» - ожиданий акционеров и ключевых

- 68. Задачи совета на каждой стадии процесса РАЗРАБОТКА И УТВЕРЖДЕНИЕ: Формулирование и согласование с акционерами направления развития,

- 69. Задачи совета на каждой стадии процесса Исполнение: Проведение комплексной оценки исполнения всех элементов стратегии; Рассмотрение стратегических

- 70. Задачи совета на каждой стадии процесса Оценка корректировка: Пересмотр и корректировка краткосрочных и долгосрочных параметров стратегии

- 71. Сигналы, указывающие на необходимость изменения стратегии - 1 Директора и руководители определяют миссию, цели и задачи

- 72. Сигналы, указывающие на необходимость изменения стратегии - 2 Корпоративные задачи сформулированы нечетко; Противоречия или недостатки в

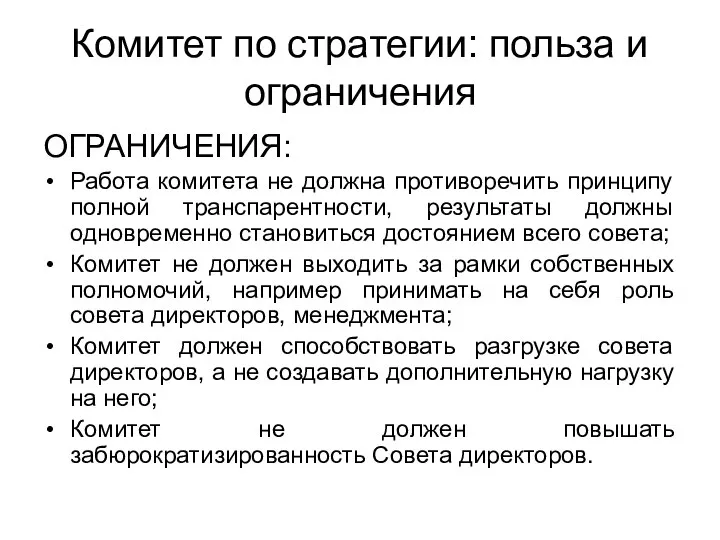

- 73. Комитет по стратегии: польза и ограничения ПОЛЬЗА: Облегчает и обеспечивает регулярное рассмотрение вопросов стратегии Советом; Конкретизирует

- 74. Комитет по стратегии: польза и ограничения ОГРАНИЧЕНИЯ: Работа комитета не должна противоречить принципу полной транспарентности, результаты

- 76. Скачать презентацию

Поздняков Константин

Константинович (доцент, к.э.н., МВА)

kk.pozdnyakov@gmail.com

https://www.facebook.com/konstantin.pozdnyakov

Опыт работ в коллегиальных органах: Председатель

Поздняков Константин

Константинович (доцент, к.э.н., МВА)

kk.pozdnyakov@gmail.com

https://www.facebook.com/konstantin.pozdnyakov

Опыт работ в коллегиальных органах: Председатель

Вопросы к семинарскому занятию - 1

Развитие корпоративных структур как способ разрешения

Вопросы к семинарскому занятию - 1

Развитие корпоративных структур как способ разрешения

Вопросы к семинарскому занятию - 2

Сущность, типы, мотивы и факторы, определяющие

Вопросы к семинарскому занятию - 2

Сущность, типы, мотивы и факторы, определяющие

Развитие концепции и практики корпоративного управления

Корпоративное управление представляет собой набор правил,

Развитие концепции и практики корпоративного управления

Корпоративное управление представляет собой набор правил,

Прозорливый Адам Смит

Менеджеры публичных компаний управляют не своими деньгами, а «чужими».

Прозорливый Адам Смит

Менеджеры публичных компаний управляют не своими деньгами, а «чужими».

Краткая история корпоративного управления - 1

16 век

Шекспир, Венецианский купец

Купцы опасаются за

Краткая история корпоративного управления - 1

16 век

Шекспир, Венецианский купец

Купцы опасаются за

Первое в мире акционерное общество

Голландская Ост-индская компания – старейшее в мире

Первое в мире акционерное общество

Голландская Ост-индская компания – старейшее в мире

Первые акционерные общества в России

Первой акционерной компанией, созданной в Российской империи,

Первые акционерные общества в России

Первой акционерной компанией, созданной в Российской империи,

Краткая история корпоративного управления – 2 (современность)

Начало 1990

Первая волна корпоративных скандалов

Краткая история корпоративного управления – 2 (современность)

Начало 1990

Первая волна корпоративных скандалов

Определение корпоративного управления

Корпоративное управление – это:

Система управления и контроля за деятельностью

Определение корпоративного управления

Корпоративное управление – это:

Система управления и контроля за деятельностью

Принципы корпоративного управления (ОЭСР)

ПОДООТЧЕТНОСТЬ:

Обеспечивать подотчетность руководства совету

Обеспечивать подотчетность совета акционерам

ЧЕСТНОСТЬ:

Обеспечивать права

Принципы корпоративного управления (ОЭСР)

ПОДООТЧЕТНОСТЬ:

Обеспечивать подотчетность руководства совету

Обеспечивать подотчетность совета акционерам

ЧЕСТНОСТЬ:

Обеспечивать права

Закон Сарбейнса-Оксли, США

Надзор за аудитом и бухгалтерским учетом в публичных компаниях

Закон Сарбейнса-Оксли, США

Надзор за аудитом и бухгалтерским учетом в публичных компаниях

Россия: Законодательное регулирование

Гражданский кодекс: все коммерческие предприятия (основные положения управления)

Закон об

Россия: Законодательное регулирование

Гражданский кодекс: все коммерческие предприятия (основные положения управления)

Закон об

Кодексы наилучшая практика

Международные кодексы: все коммерческие предприятия международные аспекты (составлены для

Кодексы наилучшая практика

Международные кодексы: все коммерческие предприятия международные аспекты (составлены для

Внутреннее регулирование

ОБЩИЕ ВОПРОСЫ КУ:

Устав

Кодекс управления компанией

Кодекс этики/поведения

СПЕЦИАЛЬНЫЕ ВОПРОСЫ КУ:

Положения об

Общем

Внутреннее регулирование

ОБЩИЕ ВОПРОСЫ КУ:

Устав

Кодекс управления компанией

Кодекс этики/поведения

СПЕЦИАЛЬНЫЕ ВОПРОСЫ КУ:

Положения об

Общем

Корпоративное управления для собственника

Увеличивает «эффективность» владения за счет снижения затрат времени

Корпоративное управления для собственника

Увеличивает «эффективность» владения за счет снижения затрат времени

Ожидание Правительства РФ от профессиональных директоров

Основная цель – развитие института корпоративного

Ожидание Правительства РФ от профессиональных директоров

Основная цель – развитие института корпоративного

Корпоративное управление для менеджмента

Формирует прозрачные правила игры

Снижение личных рисков

Возможность проявлять инициативу

Получение

Корпоративное управление для менеджмента

Формирует прозрачные правила игры

Снижение личных рисков

Возможность проявлять инициативу

Получение

Корпоративное управление для компании

Повышает прозрачность и качество управления компанией

Облегчает доступ к

Корпоративное управление для компании

Повышает прозрачность и качество управления компанией

Облегчает доступ к

Государство как акционер

Основные приоритеты государства как

собственника (ценности и интересы):

Рост стоимости дивидендная

Государство как акционер

Основные приоритеты государства как

собственника (ценности и интересы):

Рост стоимости дивидендная

Ключевые проблемы управления в компании с государственным участием

Риск возникновения различных групп

Ключевые проблемы управления в компании с государственным участием

Риск возникновения различных групп

Модели корпоративного управления

Если вы услышите от кого-либо: «что в мире

корпоративного управления,

Модели корпоративного управления

Если вы услышите от кого-либо: «что в мире

корпоративного управления,

Критерии различия моделей

По принципу контроля (концентрация

владения):

Аутсайдерская (распыленная модель)

Инсайдерская (блокирующая модель)

По

Критерии различия моделей

По принципу контроля (концентрация

владения):

Аутсайдерская (распыленная модель)

Инсайдерская (блокирующая модель)

По

Англо-саксонская модель

В основе лежит принцип разделения собственности и управления

Прецедентное право является

Англо-саксонская модель

В основе лежит принцип разделения собственности и управления

Прецедентное право является

Состав СД: англо-саксонская модель

СОВЕТ ДИРЕКТОРОВ (BOARD OF DIRECTORS)

Председатель совета директоров (Chairman)

ИНСАЙДЕРЫ:

Состав СД: англо-саксонская модель

СОВЕТ ДИРЕКТОРОВ (BOARD OF DIRECTORS)

Председатель совета директоров (Chairman)

ИНСАЙДЕРЫ:

Ключевые модели СД

В обобщенном виде существуют ряд моделей:

Бизнес, управляемый собственником, создает

Ключевые модели СД

В обобщенном виде существуют ряд моделей:

Бизнес, управляемый собственником, создает

Европейская (континентальная модель)

Основная идея – корпорация как естественное экономическое образование (ограниченное

Европейская (континентальная модель)

Основная идея – корпорация как естественное экономическое образование (ограниченное

Система соучастия в управлении (Германия)

В компаниях, с численностью менее 1000 работников,

Система соучастия в управлении (Германия)

В компаниях, с численностью менее 1000 работников,

Структура СД- «двухпалатность»

Наблюдательный совет (supervisory board)

Президент

Генеральный директор

Правление (executive board)

Структура СД- «двухпалатность»

Наблюдательный совет (supervisory board)

Президент

Генеральный директор

Правление (executive board)

Японская модель

Корпорация как участник Japan incorporated

Система «kereitsu» - взаимного владения. Участие

Японская модель

Корпорация как участник Japan incorporated

Система «kereitsu» - взаимного владения. Участие

В Российской Федерации

Модель американская, структура собственности как в Европе!!!

В Российской Федерации

Модель американская, структура собственности как в Европе!!!

Комитеты необходимые СД для обеспечения деятельности

Задачи управления:

Комитеты осуществляют подготовку решений СД

Комитеты необходимые СД для обеспечения деятельности

Задачи управления:

Комитеты осуществляют подготовку решений СД

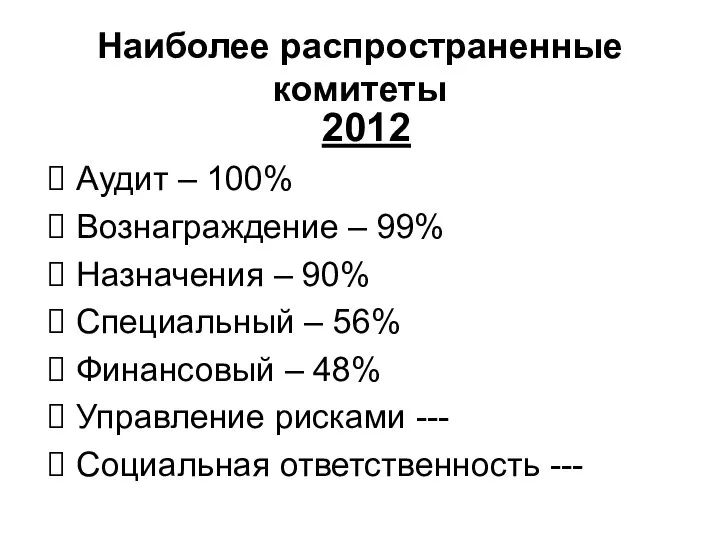

Наиболее распространенные комитеты

2012

Аудит – 100%

Вознаграждение – 99%

Назначения – 90%

Специальный – 56%

Финансовый

Наиболее распространенные комитеты

2012

Аудит – 100%

Вознаграждение – 99%

Назначения – 90%

Специальный – 56%

Финансовый

Преимущества

Концентрация внимания на конкретном вопросе

Формирование в совете директоров специализированной деятельности и

Преимущества

Концентрация внимания на конкретном вопросе

Формирование в совете директоров специализированной деятельности и

Недостатки

Отнимает у директоров и менеджеров больше времени

Опасность отдаления работы комитета от

Недостатки

Отнимает у директоров и менеджеров больше времени

Опасность отдаления работы комитета от

Список контрольных вопросов при создании комитетов

Какова будет ценность от создания комитета?

Какую

Список контрольных вопросов при создании комитетов

Какова будет ценность от создания комитета?

Какую

Комитеты СД

Виды комитетов:

Аудит&Финансы

Вознаграждение

Назначение

Управление рисками

Инвестиционный

Стратегии

Социальной ответственности

Составы комитетов:

Только независимые директора

Только внешние директора

Большинство внешних

Комитеты СД

Виды комитетов:

Аудит&Финансы

Вознаграждение

Назначение

Управление рисками

Инвестиционный

Стратегии

Социальной ответственности

Составы комитетов:

Только независимые директора

Только внешние директора

Большинство внешних

Роли комитетов при СД

Комитет по аудиту:

Финансовый и аудиторские отчеты

Внутренний контроль

Внешний аудит

Комитет

Роли комитетов при СД

Комитет по аудиту:

Финансовый и аудиторские отчеты

Внутренний контроль

Внешний аудит

Комитет

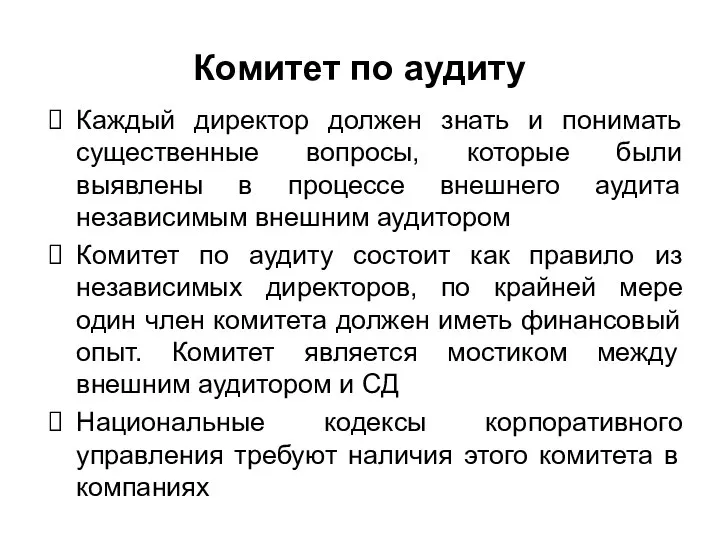

Комитет по аудиту

Каждый директор должен знать и понимать существенные вопросы, которые

Комитет по аудиту

Каждый директор должен знать и понимать существенные вопросы, которые

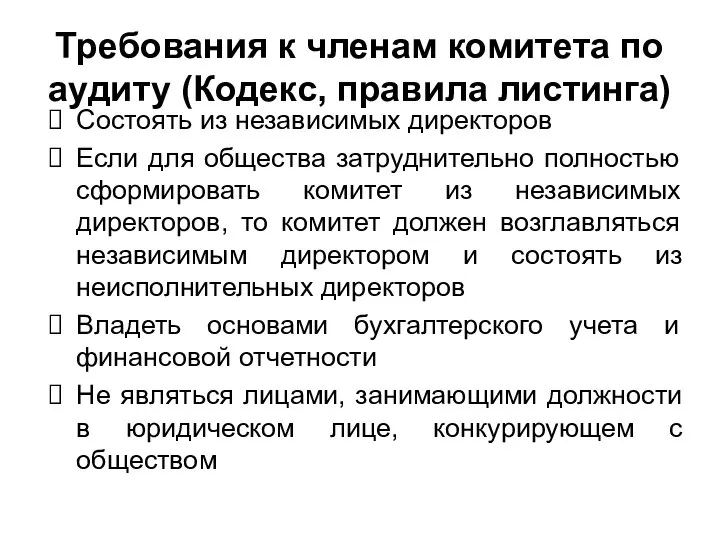

Требования к членам комитета по аудиту (Кодекс, правила листинга)

Состоять из независимых

Требования к членам комитета по аудиту (Кодекс, правила листинга)

Состоять из независимых

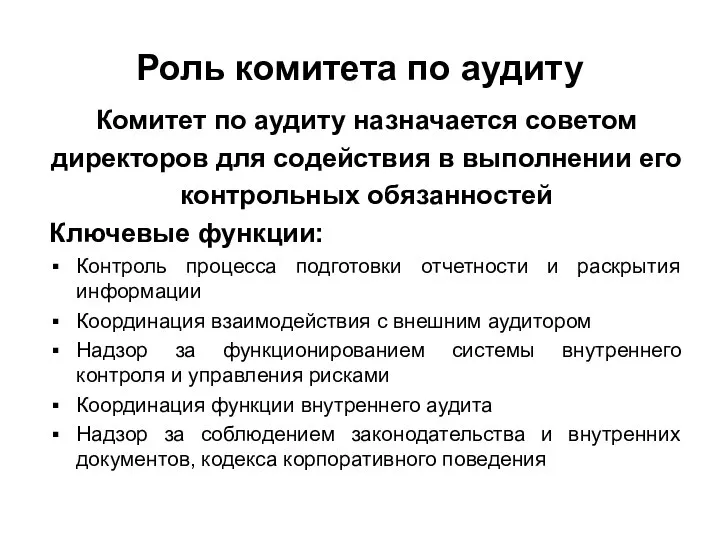

Роль комитета по аудиту

Комитет по аудиту назначается советом

директоров для содействия в

Роль комитета по аудиту

Комитет по аудиту назначается советом

директоров для содействия в

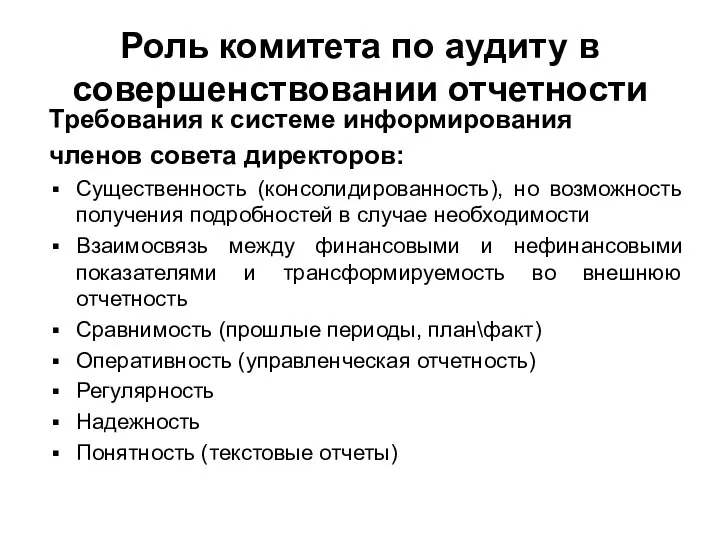

Роль комитета по аудиту в совершенствовании отчетности

Требования к системе информирования

членов совета

Роль комитета по аудиту в совершенствовании отчетности

Требования к системе информирования

членов совета

Роль комитета по аудиту во взаимодействии с внешним аудитором

Комитет по аудиту

Роль комитета по аудиту во взаимодействии с внешним аудитором

Комитет по аудиту

Роль комитета по аудиту во взаимодействии с внутренним аудитором

Регламентировать работу службы

Роль комитета по аудиту во взаимодействии с внутренним аудитором

Регламентировать работу службы

Разница между внешним и внутренним аудитом - 1

Внешний аудит:

Цель: Выражение мнения

Разница между внешним и внутренним аудитом - 1

Внешний аудит:

Цель: Выражение мнения

Разница между внешним и внутренним аудитом - 2

Внутренний аудит:

Цель: Повышение эффективности

Разница между внешним и внутренним аудитом - 2

Внутренний аудит:

Цель: Повышение эффективности

Комитет по вознаграждениям

Выстраивание надлежащих и прозрачных процедур для развития системы вознаграждения

Комитет по вознаграждениям

Выстраивание надлежащих и прозрачных процедур для развития системы вознаграждения

Комитет по назначениям

Состоит в основном или полностью из независимых директоров

Цель –

Комитет по назначениям

Состоит в основном или полностью из независимых директоров

Цель –

Комитет по кадрам и вознаграждениям

ОСНОВНАЯ ЦЕЛЬ: обеспечение эффективного

стратегического управления человеческими

ресурсами и

Комитет по кадрам и вознаграждениям

ОСНОВНАЯ ЦЕЛЬ: обеспечение эффективного

стратегического управления человеческими

ресурсами и

Состав и структура комитета по кадрам и вознаграждениям

Рекомендуется включать в Комитет

Состав и структура комитета по кадрам и вознаграждениям

Рекомендуется включать в Комитет

Задачи комитета по кадрам и вознаграждениям

В отношении Совета директоров и органов

системы

Задачи комитета по кадрам и вознаграждениям

В отношении Совета директоров и органов

системы

Задачи комитета по кадрам и вознаграждениям

В отношении Совета директоров и органов

системы

Задачи комитета по кадрам и вознаграждениям

В отношении Совета директоров и органов

системы

Задачи комитета по кадрам и вознаграждениям

В отношении Компании:

участие в развитии

Задачи комитета по кадрам и вознаграждениям

В отношении Компании:

участие в развитии

Вознаграждение членов СД

Материальное стимулирование:

Фиксированная базовая (постоянная) часть

Переменная часть (бонусы, премии)

Нематериальное стимулирования

Важным

Вознаграждение членов СД

Материальное стимулирование:

Фиксированная базовая (постоянная) часть

Переменная часть (бонусы, премии)

Нематериальное стимулирования

Важным

Размер вознаграждения членов СД (госкомпании)

Размер вознаграждения членов СД (госкомпании)

Внедрение системы оценки деятельности Совета

проводится ли оценка совета директоров ежегодно?

проводит ли

Внедрение системы оценки деятельности Совета

проводится ли оценка совета директоров ежегодно?

проводит ли

Выработка политики в отношении вознаграждения топ-менеджмента

Основные задачи комитета по кадрам и

Выработка политики в отношении вознаграждения топ-менеджмента

Основные задачи комитета по кадрам и

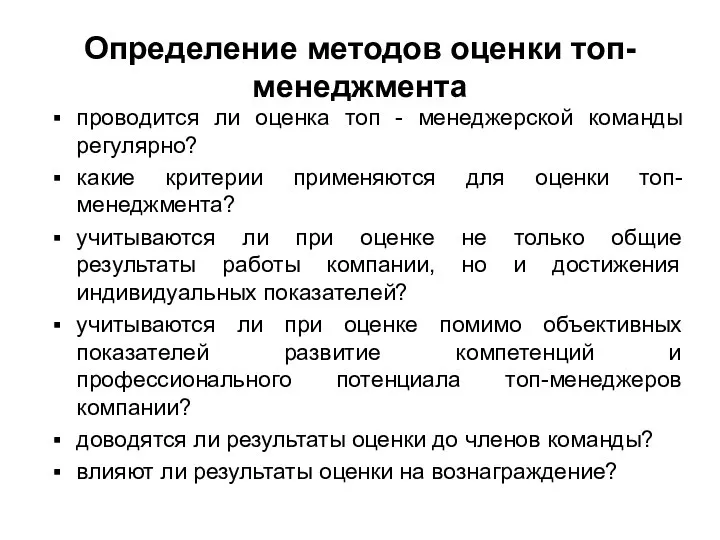

Определение методов оценки топ-менеджмента

проводится ли оценка топ - менеджерской команды регулярно?

какие

Определение методов оценки топ-менеджмента

проводится ли оценка топ - менеджерской команды регулярно?

какие

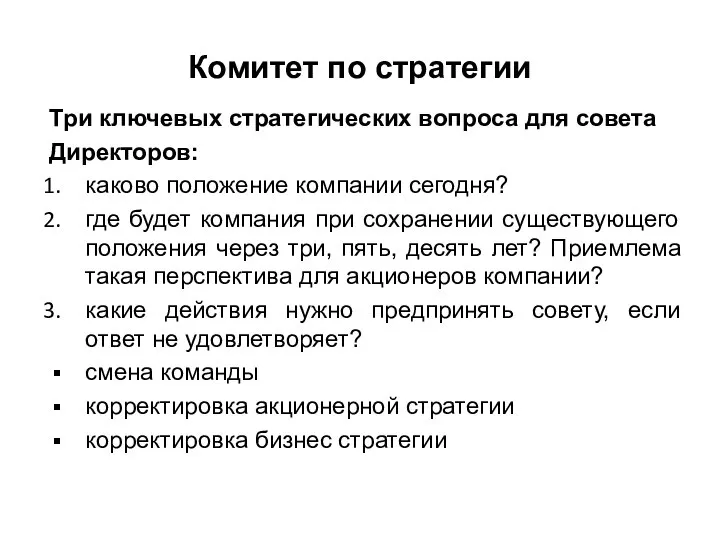

Комитет по стратегии

Три ключевых стратегических вопроса для совета

Директоров:

каково положение компании сегодня?

где

Комитет по стратегии

Три ключевых стратегических вопроса для совета

Директоров:

каково положение компании сегодня?

где

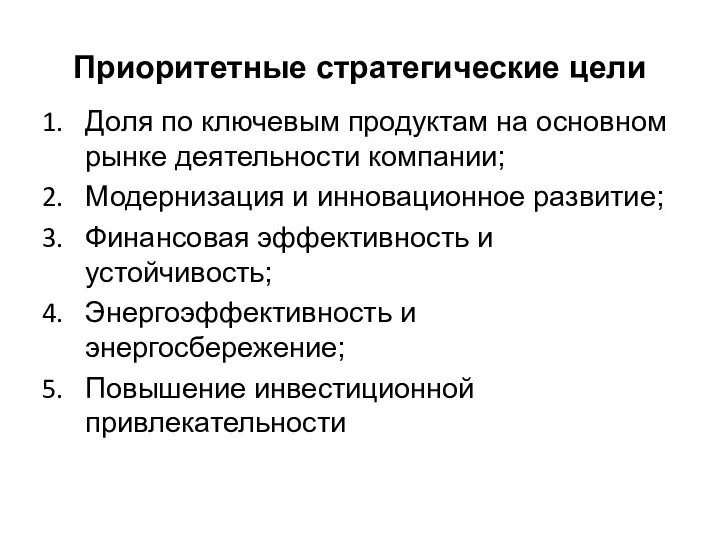

Приоритетные стратегические цели

Доля по ключевым продуктам на основном рынке деятельности компании;

Модернизация

Приоритетные стратегические цели

Доля по ключевым продуктам на основном рынке деятельности компании;

Модернизация

Этапы разработки стратегии

Проведение анализа деятельности АО в сравнении с сопоставимыми компаниями;

Определение

Этапы разработки стратегии

Проведение анализа деятельности АО в сравнении с сопоставимыми компаниями;

Определение

Анализ деятельности АО ключевые показатели - 1

Рентабельность по чистой прибыли;

Структура долговой

Анализ деятельности АО ключевые показатели - 1

Рентабельность по чистой прибыли;

Структура долговой

Определение стратегических целей развития АО: критерии - 2

Доля по ключевым продуктам

Определение стратегических целей развития АО: критерии - 2

Доля по ключевым продуктам

Разработка мероприятий, обеспечивающих достижение стратегических целей - 3

Мероприятия по выстраиванию корпоративной

Разработка мероприятий, обеспечивающих достижение стратегических целей - 3

Мероприятия по выстраиванию корпоративной

Разработка и корректировка внутренних документов АО - 4

Перечень КПЭ и их

Разработка и корректировка внутренних документов АО - 4

Перечень КПЭ и их

Задачи совета на каждой стадии процесса

АНАЛИЗ СРЕДЫ:

Составление «карты стейкхолдеров» - ожиданий

Задачи совета на каждой стадии процесса

АНАЛИЗ СРЕДЫ:

Составление «карты стейкхолдеров» - ожиданий

Задачи совета на каждой стадии процесса

РАЗРАБОТКА И УТВЕРЖДЕНИЕ:

Формулирование и согласование с

Задачи совета на каждой стадии процесса

РАЗРАБОТКА И УТВЕРЖДЕНИЕ:

Формулирование и согласование с

Задачи совета на каждой стадии процесса

Исполнение:

Проведение комплексной оценки исполнения всех элементов

Задачи совета на каждой стадии процесса

Исполнение:

Проведение комплексной оценки исполнения всех элементов

Задачи совета на каждой стадии процесса

Оценка корректировка:

Пересмотр и корректировка краткосрочных и

Задачи совета на каждой стадии процесса

Оценка корректировка:

Пересмотр и корректировка краткосрочных и

Сигналы, указывающие на необходимость изменения стратегии - 1

Директора и руководители определяют

Сигналы, указывающие на необходимость изменения стратегии - 1

Директора и руководители определяют

Сигналы, указывающие на необходимость изменения стратегии - 2

Корпоративные задачи сформулированы нечетко;

Противоречия

Сигналы, указывающие на необходимость изменения стратегии - 2

Корпоративные задачи сформулированы нечетко;

Противоречия

Комитет по стратегии: польза и ограничения

ПОЛЬЗА:

Облегчает и обеспечивает регулярное рассмотрение вопросов

Комитет по стратегии: польза и ограничения

ПОЛЬЗА:

Облегчает и обеспечивает регулярное рассмотрение вопросов

Комитет по стратегии: польза и ограничения

ОГРАНИЧЕНИЯ:

Работа комитета не должна противоречить принципу

Комитет по стратегии: польза и ограничения

ОГРАНИЧЕНИЯ:

Работа комитета не должна противоречить принципу

Презентация на тему "Эндокринная регуляция беременности" - скачать презентации по Медицине

Презентация на тему "Эндокринная регуляция беременности" - скачать презентации по Медицине Управление капитальным строительством. (Лекция 11)

Управление капитальным строительством. (Лекция 11) Конструктивные особенности сжатых железобетонных элементов

Конструктивные особенности сжатых железобетонных элементов Портрет в изобразительном искусстве XX века

Портрет в изобразительном искусстве XX века Автомобильдер мен тракторлардың тежеуіш жүйелері

Автомобильдер мен тракторлардың тежеуіш жүйелері Какой вид спорта лучше? Презентацию выполнила Ветринская Е.А. Учитель начальных классов МОУ СОШ №3 п.Никель Мурманской обл.

Какой вид спорта лучше? Презентацию выполнила Ветринская Е.А. Учитель начальных классов МОУ СОШ №3 п.Никель Мурманской обл. Українські меценати. Родина терещенко

Українські меценати. Родина терещенко Вымышленные религии в компьютерных играх

Вымышленные религии в компьютерных играх Христианство. Православие. Часть II. Православный храм - 1

Христианство. Православие. Часть II. Православный храм - 1 Урок по теме «Боги древних славян» 3 класс (Программа «Начальная школа XXI века»)

Урок по теме «Боги древних славян» 3 класс (Программа «Начальная школа XXI века») Урок МХК 9 класс Учитель МХК МОУ СОШ № 4 с. Малые Ягуры Адоньева Д. Н.

Урок МХК 9 класс Учитель МХК МОУ СОШ № 4 с. Малые Ягуры Адоньева Д. Н.  Ансамбль Афинского Акрополя. Греция

Ансамбль Афинского Акрополя. Греция ВЫБОР ТЕРАПЕВТИЧЕСКОЙ ТАКТИКИ ПРИ ХРОНИЧЕСКОЙ БОЛЕЗНИ ПОЧЕК КРАСНОВА Т.Н.

ВЫБОР ТЕРАПЕВТИЧЕСКОЙ ТАКТИКИ ПРИ ХРОНИЧЕСКОЙ БОЛЕЗНИ ПОЧЕК КРАСНОВА Т.Н.  Асинхронные двигатели

Асинхронные двигатели Школа научного менеджмента Ф. Тейлора Петрова М. Зедеев А.

Школа научного менеджмента Ф. Тейлора Петрова М. Зедеев А. Christlich Demokratische Union Deutschlands

Christlich Demokratische Union Deutschlands Судебная риторика: тактика, приемы, особенности

Судебная риторика: тактика, приемы, особенности Радиостанция Баклан 20

Радиостанция Баклан 20 Презентация менежмент ОСОБЕННОСТИ КОМАНД

Презентация менежмент ОСОБЕННОСТИ КОМАНД Pascal Файлы

Pascal Файлы  文化全景练习

文化全景练习 Греция, город Кавала Фестиваль Cosmopolis 18 – 25 июля 2016 года

Греция, город Кавала Фестиваль Cosmopolis 18 – 25 июля 2016 года Ольга Алексеевна Зайцева

Ольга Алексеевна Зайцева Теория видеомонтажа

Теория видеомонтажа Соотношение конституционных положений о свободе предпринимательской и иной экономической деятельности с нормами уголовного зак

Соотношение конституционных положений о свободе предпринимательской и иной экономической деятельности с нормами уголовного зак Шесть пороков, разрушающих бхакти

Шесть пороков, разрушающих бхакти Презентация Основные парадигмы политики

Презентация Основные парадигмы политики Табличка на стол (только для CI Дилеров)

Табличка на стол (только для CI Дилеров)