Лекция 1 Налоги в экономической системе общества Экономическая сущность налогов Функции и элементы налога и их характеристика. П

- Лекция 1 Налоги в экономической системе общества Экономическая сущность налогов Функции и элементы налога и их характеристика. П

Содержание

- 2. Вопрос 1 изъятие государством в пользу общества определенной части стоимости внутреннего продукта в виде обязательного взноса

- 3. Взносы осуществляют: работники, создающие своим трудом материальные и нематериальные блага и получающие определенный доход; хозяйствующие субъекты,

- 4. Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических

- 5. НАЛОГИ с юридической точки зрения налоговые отношения представляют собой систему специфических обязательств, в которых одной стороной

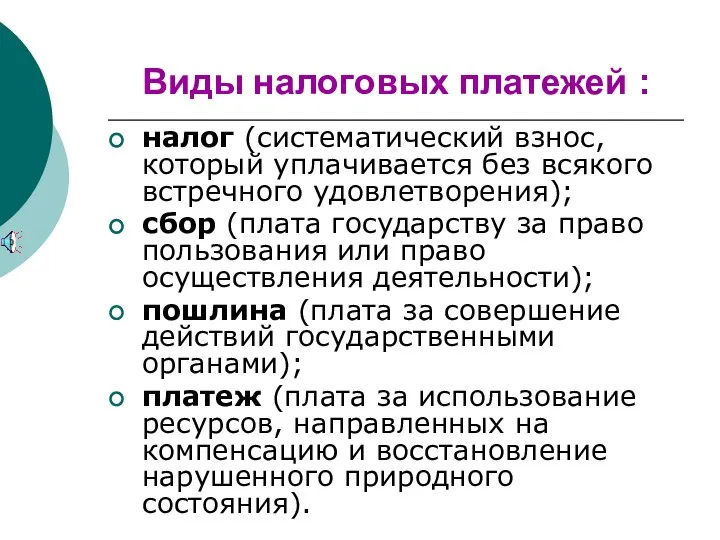

- 6. Виды налоговых платежей : налог (систематический взнос, который уплачивается без всякого встречного удовлетворения); сбор (плата государству

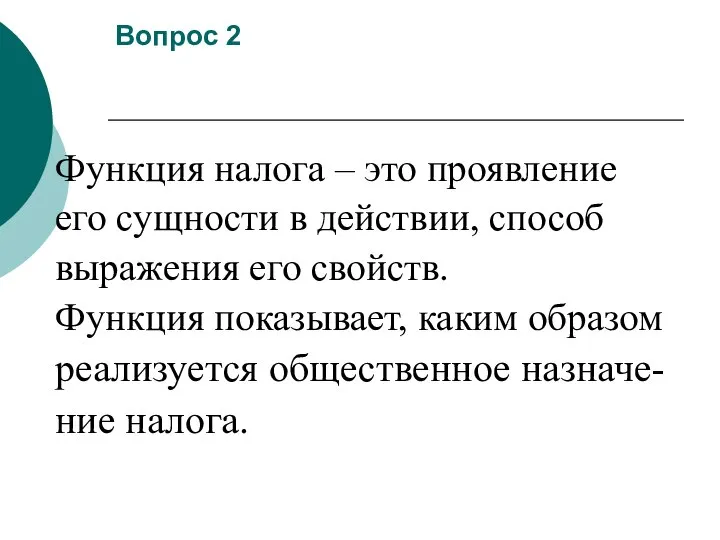

- 7. Вопрос 2 Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция

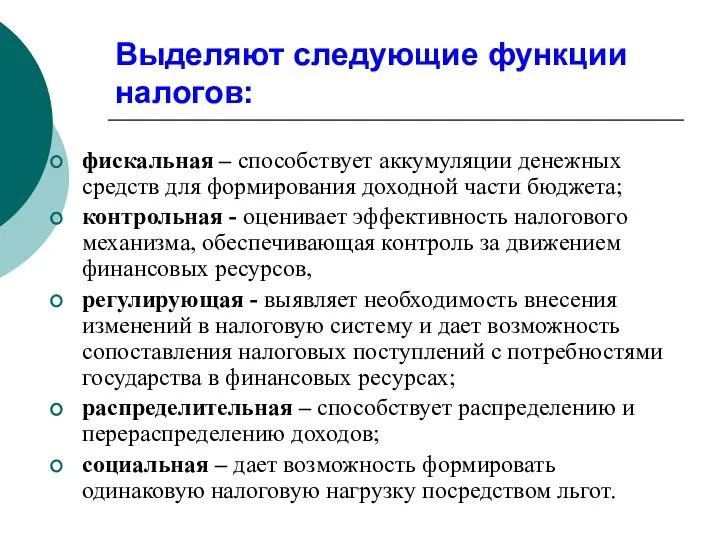

- 8. Выделяют следующие функции налогов: фискальная – способствует аккумуляции денежных средств для формирования доходной части бюджета; контрольная

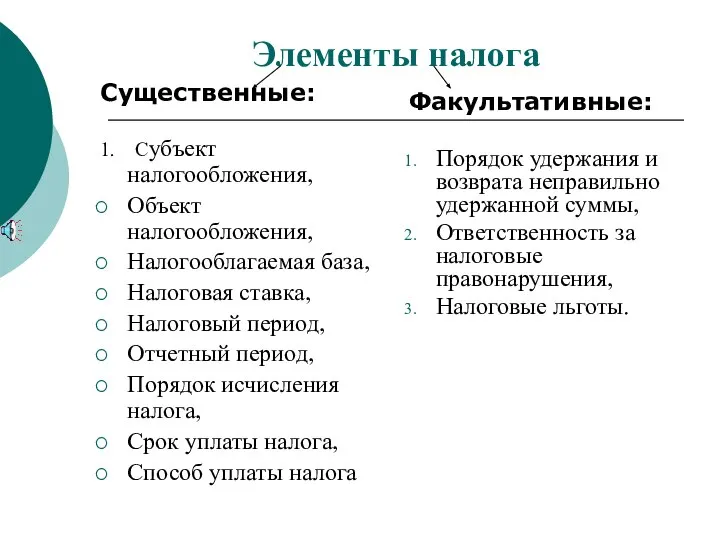

- 9. Элементы налога Существенные: 1. Субъект налогообложения, Объект налогообложения, Налогооблагаемая база, Налоговая ставка, Налоговый период, Отчетный период,

- 10. Налоговая льгота полное или частичное освобождение от налога

- 11. ВИДЫ ЛЬГОТ: необлагаемый минимум объекта налога; изъятие из обложения определенных элементов объекта; освобождение от уплаты налогов

- 12. Вопрос 3 ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО А.СМИТУ Равномерность - равнонапряженность налоговых изъятий: стабильность – устойчивость видов налогов

- 13. Современные принципы налогообложения всеобщность – охват налогами всех экономических субъектов, получающих доходы: обязательность – принудительность налога,

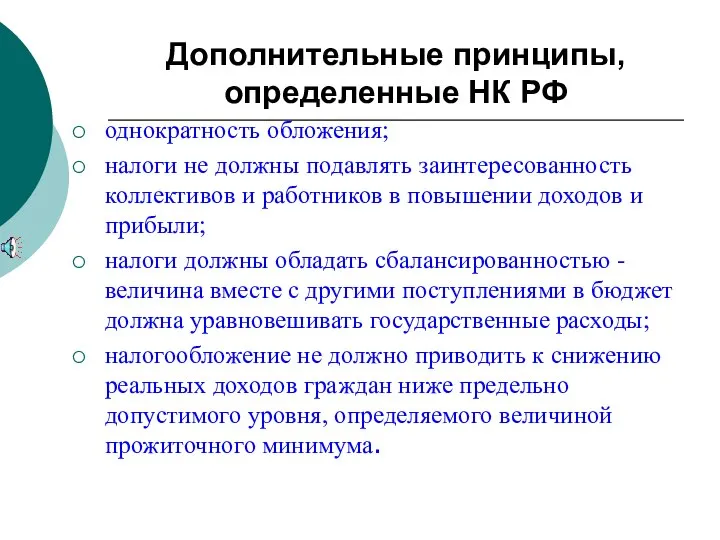

- 14. Дополнительные принципы, определенные НК РФ однократность обложения; налоги не должны подавлять заинтересованность коллективов и работников в

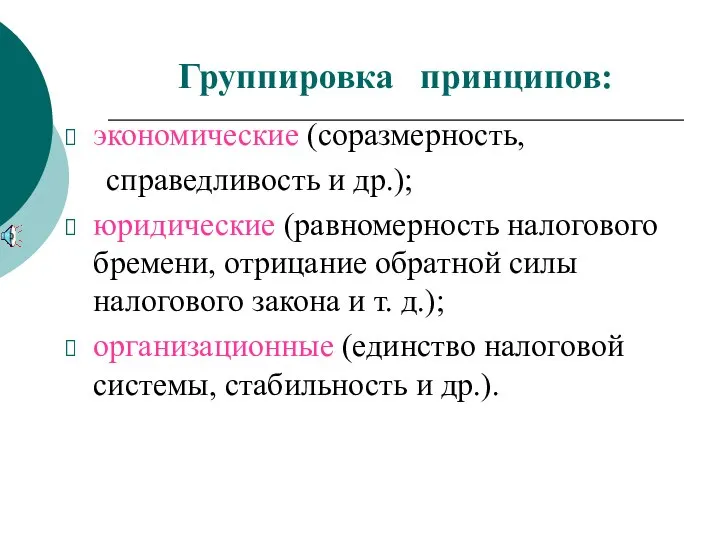

- 15. Группировка принципов: экономические (соразмерность, справедливость и др.); юридические (равномерность налогового бремени, отрицание обратной силы налогового закона

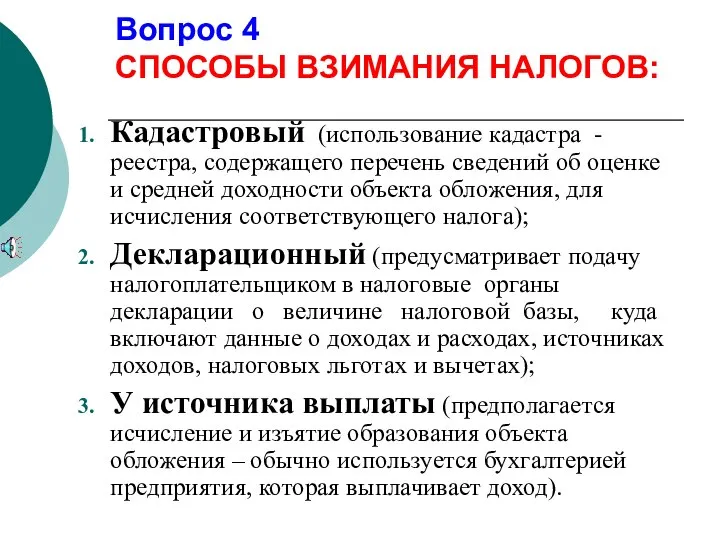

- 16. Вопрос 4 СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ: Кадастровый (использование кадастра - реестра, содержащего перечень сведений об оценке и

- 18. Скачать презентацию

Вопрос 1

изъятие государством в пользу общества определенной части стоимости внутреннего продукта

Вопрос 1

изъятие государством в пользу общества определенной части стоимости внутреннего продукта

Взносы осуществляют:

работники, создающие своим трудом материальные и нематериальные блага и получающие

Взносы осуществляют:

работники, создающие своим трудом материальные и нематериальные блага и получающие

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной

Налоги представляют собой обязательные платежи, взимаемые центральными и местными органами государственной

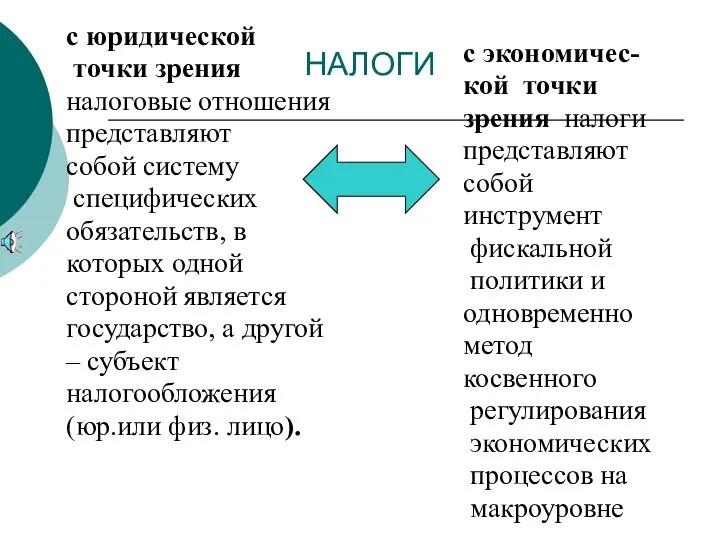

НАЛОГИ

с юридической

точки зрения

налоговые отношения

представляют

собой систему

специфических

обязательств, в

НАЛОГИ

с юридической

точки зрения

налоговые отношения

представляют

собой систему

специфических

обязательств, в

Виды налоговых платежей :

налог (систематический взнос, который уплачивается без всякого встречного

Виды налоговых платежей :

налог (систематический взнос, который уплачивается без всякого встречного

Вопрос 2

Функция налога – это проявление

его сущности в действии, способ

выражения его

Вопрос 2

Функция налога – это проявление

его сущности в действии, способ

выражения его

Выделяют следующие функции налогов:

фискальная – способствует аккумуляции денежных средств для формирования

Выделяют следующие функции налогов:

фискальная – способствует аккумуляции денежных средств для формирования

Элементы налога

Существенные:

1. Субъект налогообложения,

Объект налогообложения,

Налогооблагаемая база,

Налоговая ставка,

Налоговый период,

Отчетный

Элементы налога

Существенные:

1. Субъект налогообложения,

Объект налогообложения,

Налогооблагаемая база,

Налоговая ставка,

Налоговый период,

Отчетный

Налоговая льгота

полное или частичное

освобождение от налога

Налоговая льгота

полное или частичное

освобождение от налога

ВИДЫ ЛЬГОТ:

необлагаемый минимум объекта налога;

изъятие из обложения определенных

элементов объекта;

освобождение от

ВИДЫ ЛЬГОТ:

необлагаемый минимум объекта налога;

изъятие из обложения определенных

элементов объекта;

освобождение от

Вопрос 3

ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО

А.СМИТУ

Равномерность - равнонапряженность налоговых изъятий:

стабильность – устойчивость видов

Вопрос 3

ПРИНЦИПЫ НАЛОГООБЛОЖЕНЯ ПО

А.СМИТУ

Равномерность - равнонапряженность налоговых изъятий:

стабильность – устойчивость видов

Современные принципы налогообложения

всеобщность – охват налогами всех экономических субъектов, получающих

Современные принципы налогообложения

всеобщность – охват налогами всех экономических субъектов, получающих

Дополнительные принципы, определенные НК РФ

однократность обложения;

налоги не должны подавлять заинтересованность

Дополнительные принципы, определенные НК РФ

однократность обложения;

налоги не должны подавлять заинтересованность

Группировка принципов:

экономические (соразмерность,

справедливость и др.);

юридические (равномерность налогового бремени, отрицание обратной

Группировка принципов:

экономические (соразмерность,

справедливость и др.);

юридические (равномерность налогового бремени, отрицание обратной

Вопрос 4

СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ:

Кадастровый (использование кадастра - реестра, содержащего перечень сведений

Вопрос 4

СПОСОБЫ ВЗИМАНИЯ НАЛОГОВ:

Кадастровый (использование кадастра - реестра, содержащего перечень сведений

Політологія як наука. Макс Вебер (1864-1920 рр.)

Політологія як наука. Макс Вебер (1864-1920 рр.) Формы организации физкультурной деятельности дошкольников

Формы организации физкультурной деятельности дошкольников Стилі плавання

Стилі плавання Ишморатова Венера

Ишморатова Венера Виктор Николаевич Сорока-Россинский

Виктор Николаевич Сорока-Россинский Элементы программы на языке С

Элементы программы на языке С Internet and Java Foundations, Programming and Practice

Internet and Java Foundations, Programming and Practice Электронно – лучевая трубка Работу выполнили: Ученики 10«А» класса МБОУ СОШ №1 Г. Оханска Владислав Аликин и Тимошков Михаил 2014

Электронно – лучевая трубка Работу выполнили: Ученики 10«А» класса МБОУ СОШ №1 Г. Оханска Владислав Аликин и Тимошков Михаил 2014 Черта сверху над соответствующей микроскопической величиной означает ее среднее значение.

Черта сверху над соответствующей микроскопической величиной означает ее среднее значение. Реляционная модель данных

Реляционная модель данных

Использование текстовых файлов в Паскале

Использование текстовых файлов в Паскале Государство древних майя

Государство древних майя МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКИХ СИСТЕМ член-корр. РАН И.Г. Поспелов, ВЦ РАН, отдел математического моделирования э

МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКИХ СИСТЕМ член-корр. РАН И.Г. Поспелов, ВЦ РАН, отдел математического моделирования э Режимы работы и требования к устойчивости энергосистем

Режимы работы и требования к устойчивости энергосистем Анна Степановна Демидова

Анна Степановна Демидова Найбільша студентська програма у світі, що охоплює понад 38,000 студентів з 1,500 університетів Students In Free Enterprise (SIFE) Підтримується підпр

Найбільша студентська програма у світі, що охоплює понад 38,000 студентів з 1,500 університетів Students In Free Enterprise (SIFE) Підтримується підпр Презентация "Кристоф Виллибальд Глюк" - скачать презентации по МХК

Презентация "Кристоф Виллибальд Глюк" - скачать презентации по МХК Storytelling – искусство рассказывать истории

Storytelling – искусство рассказывать истории В бескрайнем море книг и журналов. 8 класс

В бескрайнем море книг и журналов. 8 класс Трудовое право

Трудовое право Техника продаж

Техника продаж Презентация "Кляксография и Монотипия" - скачать презентации по МХК

Презентация "Кляксография и Монотипия" - скачать презентации по МХК Презентация Методы воспитательной работы

Презентация Методы воспитательной работы Георгий Яковлевич Седов - уроженец земли донецкой

Георгий Яковлевич Седов - уроженец земли донецкой Александр Мень

Александр Мень Конституція України – Основний Закон держави

Конституція України – Основний Закон держави Маркировка куриных яиц

Маркировка куриных яиц  Работа командира идв после получения задачи

Работа командира идв после получения задачи