- Ликвидность коммерческого банка: понятие и методы управления

Содержание

- 2. Ликвидность коммерческого банка представляет собой способность коммерческого банка обеспечить своевременное погашение обязательств перед своими клиентами.

- 3. Управление ликвидностью включает мероприятия, направленные на выявление проблем с ликвидностью и определение путей ее поддержания. Управление

- 4. В соответствии с Инструкцией Банка России от 16 января 2004 г. № 110-И «Об обязательных нормативах

- 5. Помимо контроля за соблюдением показателей ликвидности, Центральный банк Российской Федерации применяет два основных инструмента по управлению

- 6. Целями управления ликвидностью на уровне конкретного банка являются: своевременное и в полном объеме исполнение своих обязательств;

- 7. В связи с целями управления ликвидностью перед коммерческим банком стоят следующие задачи: определение текущей потребности в

- 8. Система управления ликвидностью в коммерческом банке должна включать: органы управления ликвидностью, информационное и нормативное обеспечение (документ

- 9. Коэффициентный метод управления ликвидностью включает: определение состава и периодичности расчета показателей ликвидности; анализ и оценку показателей

- 10. В состав показателей ликвидности банка включаются обязательные показатели, исходя из рекомендаций Центрального банка Российской Федерации и

- 11. 2.3. Механизм управления ликвидностью на основе денежных потоков

- 12. Механизм управления ликвидностью на основе денежных потоков Недостатком коэффициентного метода является невозможность выявить состояние ликвидности на

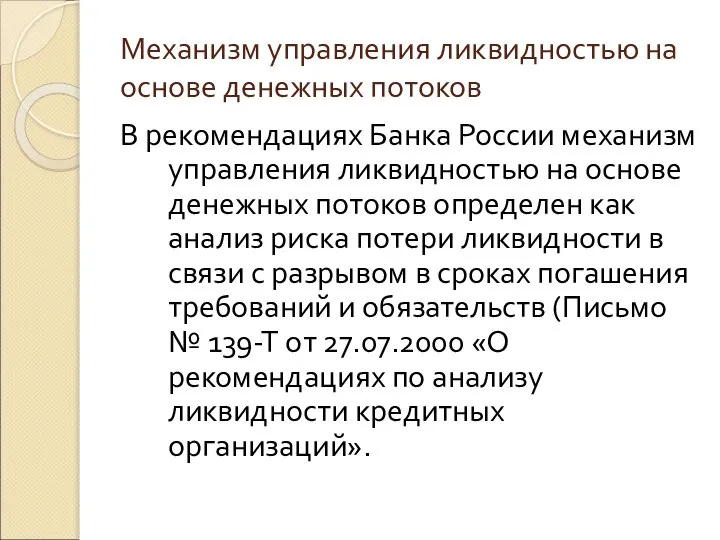

- 13. Механизм управления ликвидностью на основе денежных потоков В рекомендациях Банка России механизм управления ликвидностью на основе

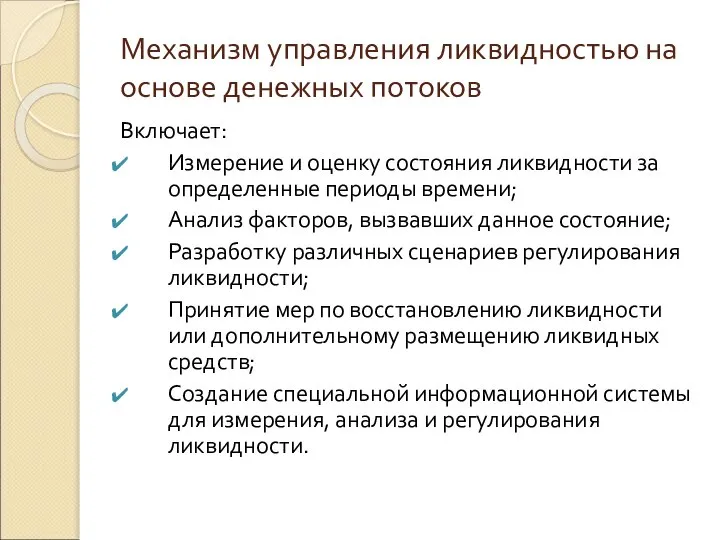

- 14. Механизм управления ликвидностью на основе денежных потоков Включает: Измерение и оценку состояния ликвидности за определенные периоды

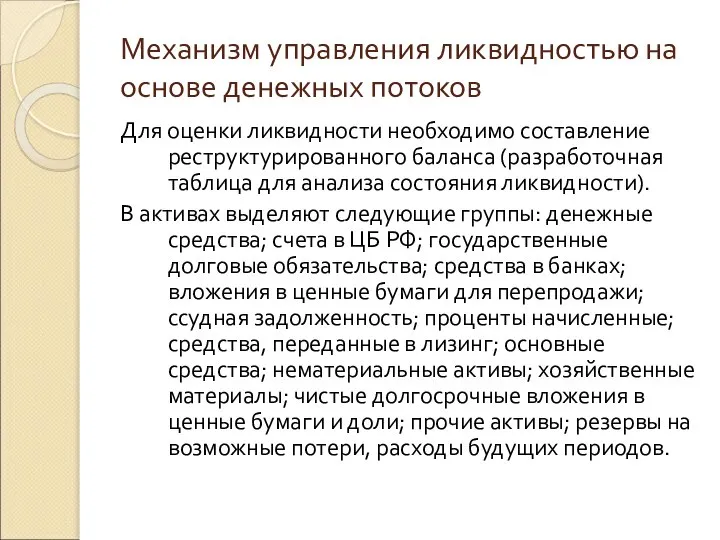

- 15. Механизм управления ликвидностью на основе денежных потоков Для оценки ликвидности необходимо составление реструктурированного баланса (разработочная таблица

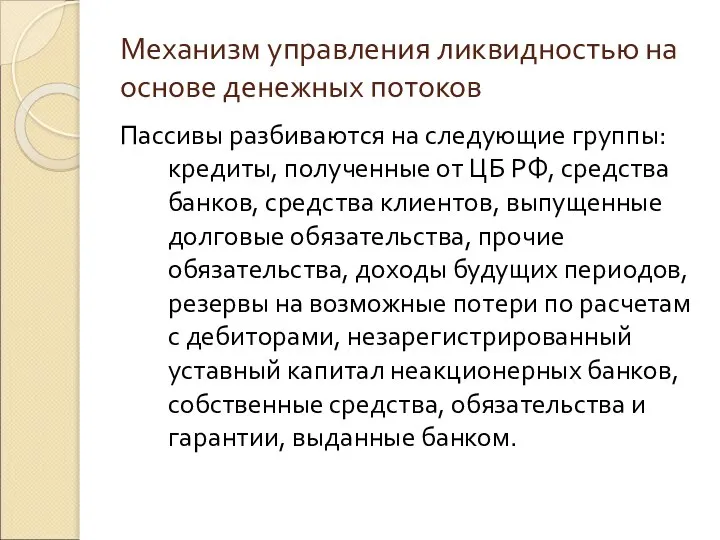

- 16. Механизм управления ликвидностью на основе денежных потоков Пассивы разбиваются на следующие группы: кредиты, полученные от ЦБ

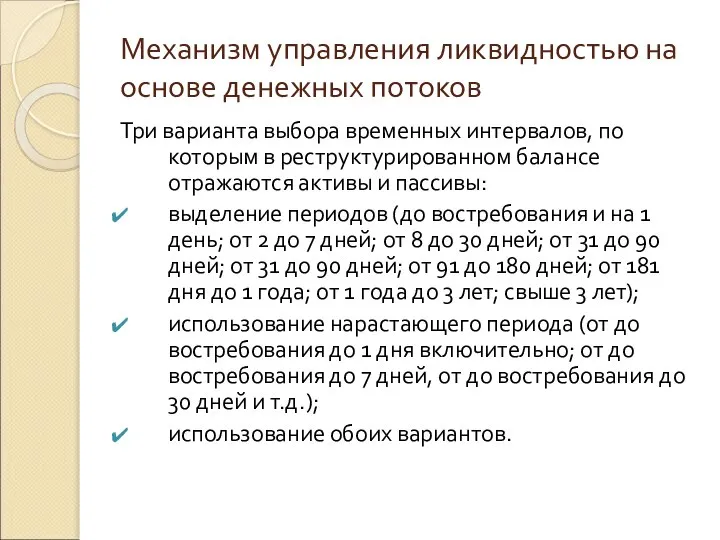

- 17. Механизм управления ликвидностью на основе денежных потоков Три варианта выбора временных интервалов, по которым в реструктурированном

- 18. Механизм управления ликвидностью на основе денежных потоков По каждому временному периоду состояние ликвидности может характеризоваться следующим

- 19. Механизм управления ликвидностью на основе денежных потоков Оценка ликвидности на определенный период должна быть увязана с

- 20. Механизм управления ликвидностью на основе денежных потоков Кроме абсолютных значений дефицита (избытка) ликвидности применяется оценка ликвидности

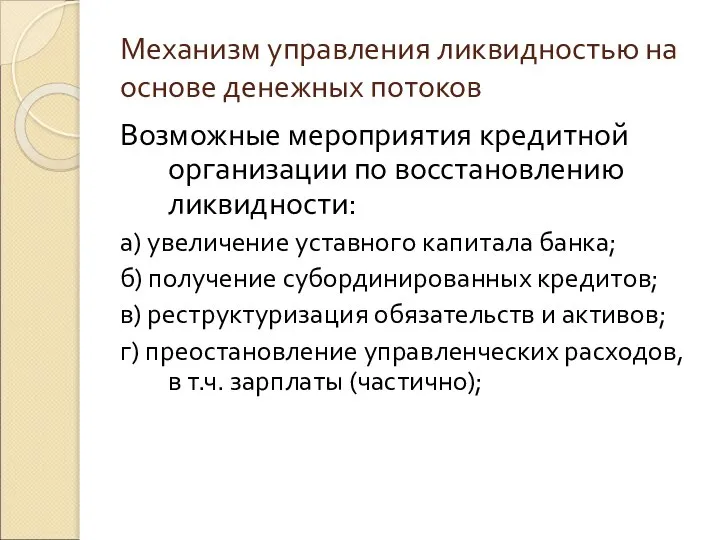

- 21. Механизм управления ликвидностью на основе денежных потоков Возможные мероприятия кредитной организации по восстановлению ликвидности: а) увеличение

- 22. Механизм управления ликвидностью на основе денежных потоков Возможные мероприятия кредитной организации по восстановлению ликвидности: а) увеличение

- 23. 2.4. Виды банковского портфеля Банковский портфель – это определенным образом сбалансированная структура активов и пассивов, при

- 24. Виды банковского портфеля Основная цель управления портфелем – это оптимизация прибыли Принципы управления: - балансирование по

- 25. Виды банковского портфеля В рамках основного портфеля выделяют портфели более низкого уровня в зависимости от цели

- 26. Виды банковского портфеля По виду ресурсов: денежный портфель (управление наличностью) валютный портфель депозитный портфель кредитный портфель

- 27. 2.5. Основы управления кредитным портфелем

- 28. Основы управления кредитным портфелем Кредитный портфель – совокупность кредитных вложений банка по всем видам заемщиков на

- 29. Основы управления кредитным портфелем Требования к эффективной работе кредитного портфеля: грамотно разработанная кредитная политика; хорошо отлаженный

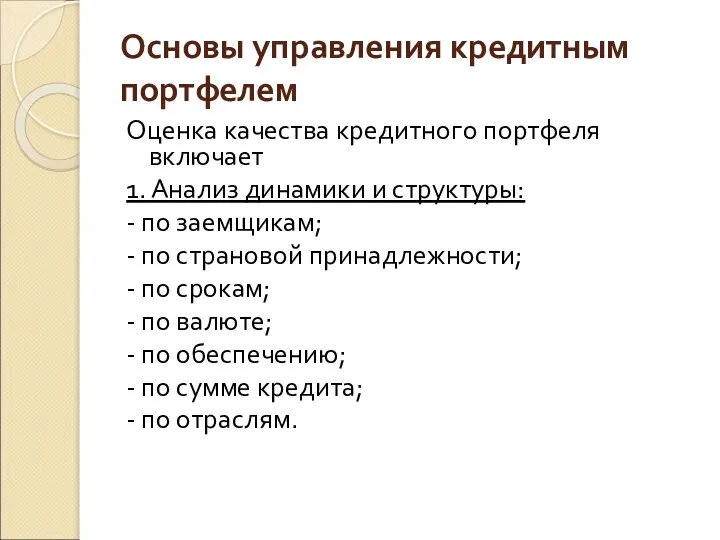

- 30. Основы управления кредитным портфелем Оценка качества кредитного портфеля включает 1. Анализ динамики и структуры: - по

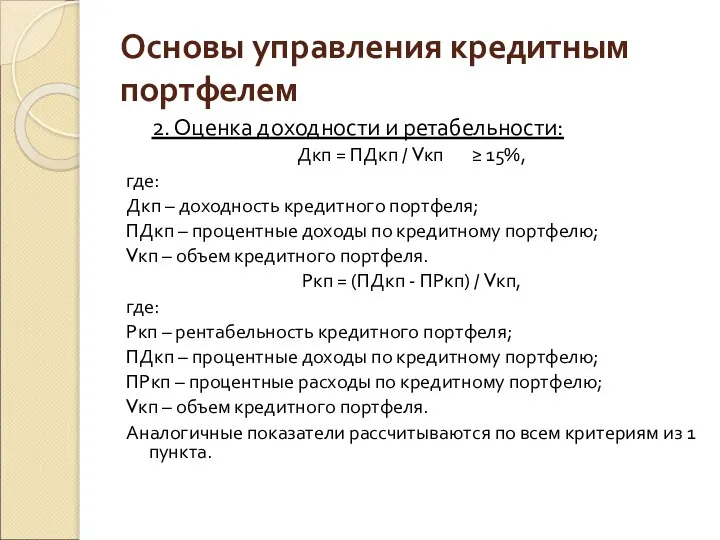

- 31. Основы управления кредитным портфелем 2. Оценка доходности и ретабельности: Дкп = ПДкп / Vкп ≥ 15%,

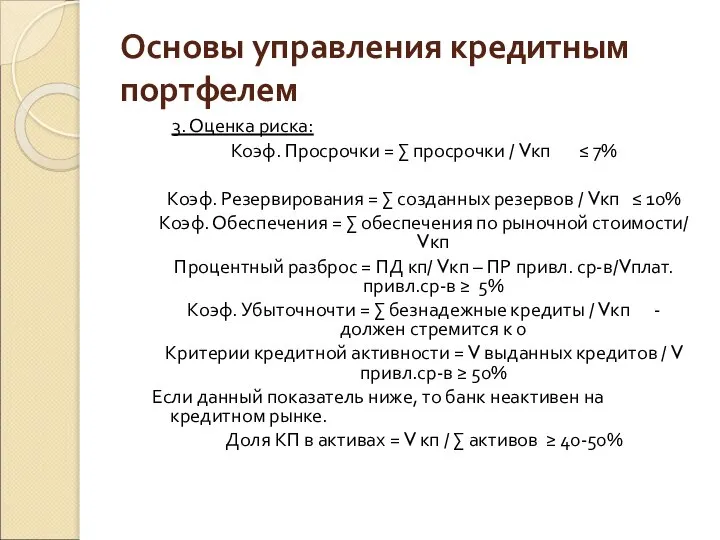

- 32. Основы управления кредитным портфелем 3. Оценка риска: Коэф. Просрочки = ∑ просрочки / Vкп ≤ 7%

- 33. 2.5. Основы управления фондовым портфелем Фондовый портфель – это совокупность вложений во все виды ценных бумаг

- 34. 2.5. Основы управления фондовым портфелем В банковском фондовом портфеле выделяют следующие укрупненные категории, объединяющие ценные бумаги

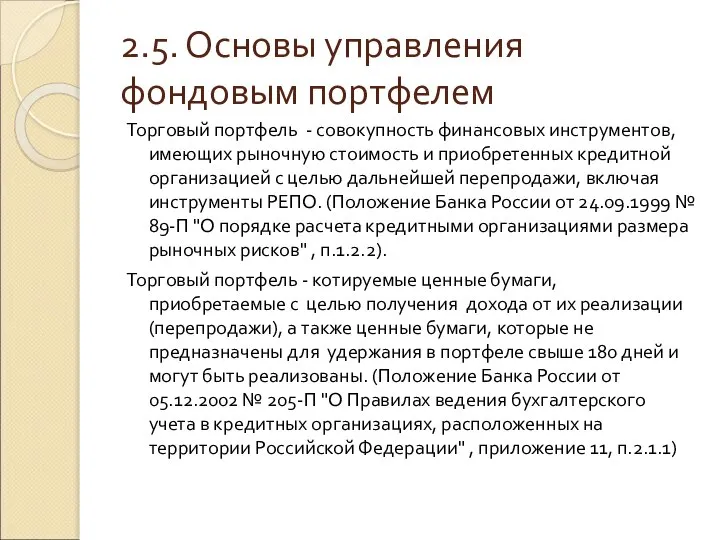

- 35. 2.5. Основы управления фондовым портфелем Торговый портфель - совокупность финансовых инструментов, имеющих рыночную стоимость и приобретенных

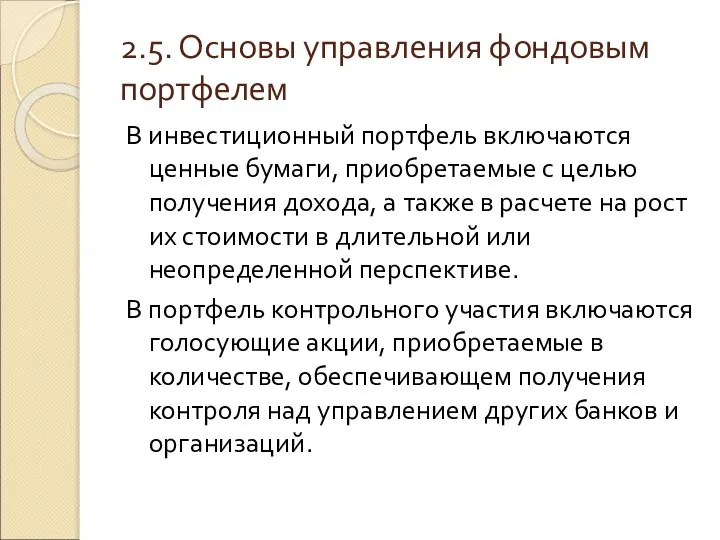

- 36. 2.5. Основы управления фондовым портфелем В инвестиционный портфель включаются ценные бумаги, приобретаемые с целью получения дохода,

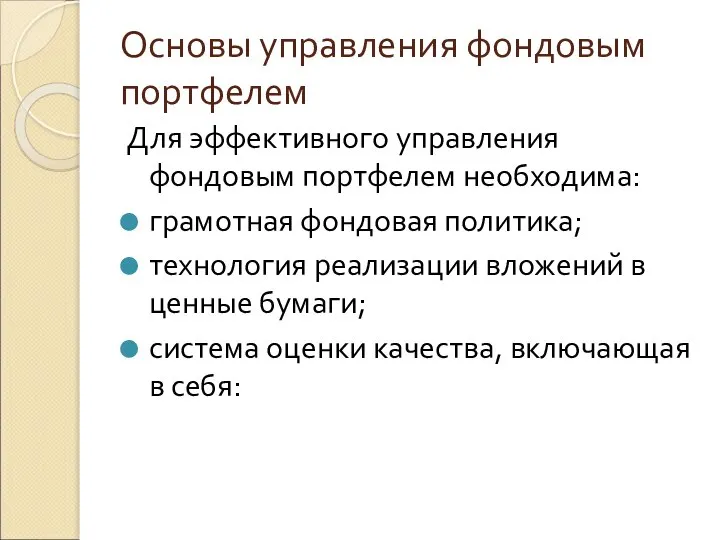

- 37. Основы управления фондовым портфелем Для эффективного управления фондовым портфелем необходима: грамотная фондовая политика; технология реализации вложений

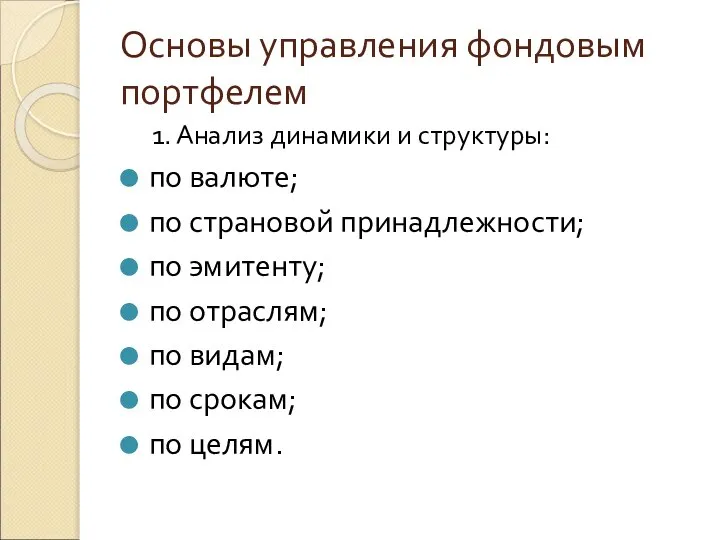

- 38. Основы управления фондовым портфелем 1. Анализ динамики и структуры: по валюте; по страновой принадлежности; по эмитенту;

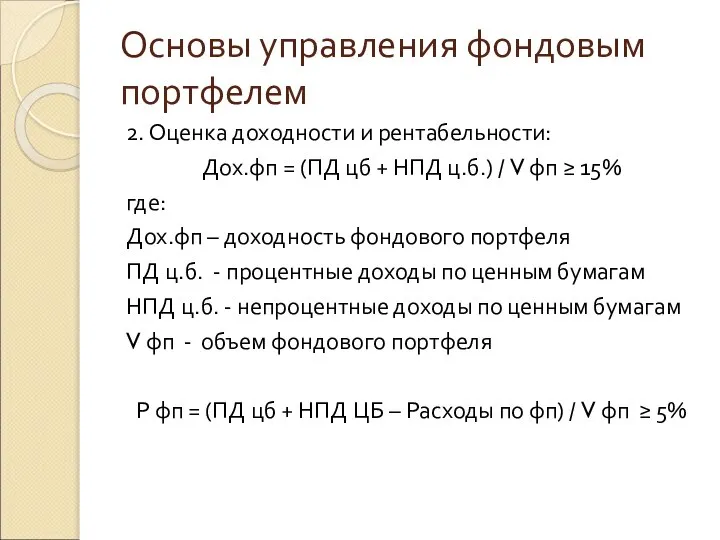

- 39. Основы управления фондовым портфелем 2. Оценка доходности и рентабельности: Дох.фп = (ПД цб + НПД ц.б.)

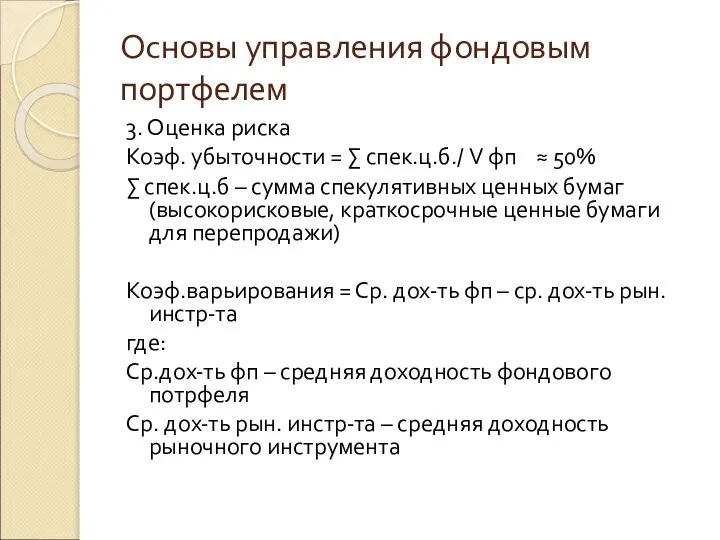

- 40. Основы управления фондовым портфелем 3. Оценка риска Коэф. убыточности = ∑ спек.ц.б./ V фп ≈ 50%

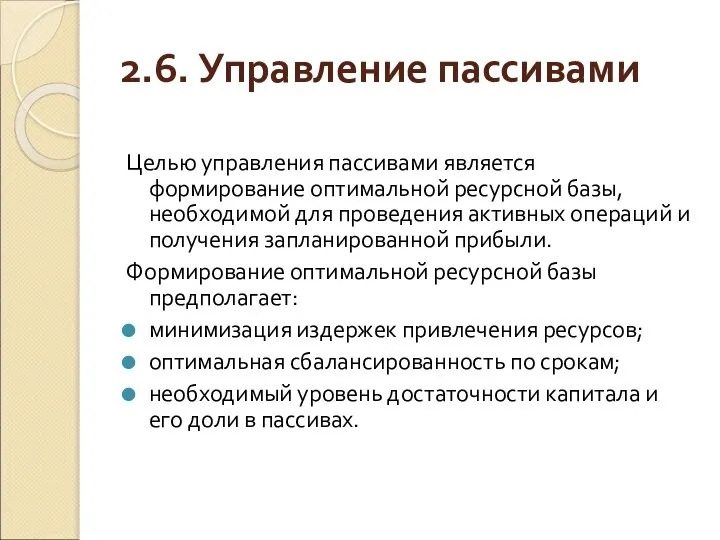

- 41. 2.6. Управление пассивами Целью управления пассивами является формирование оптимальной ресурсной базы, необходимой для проведения активных операций

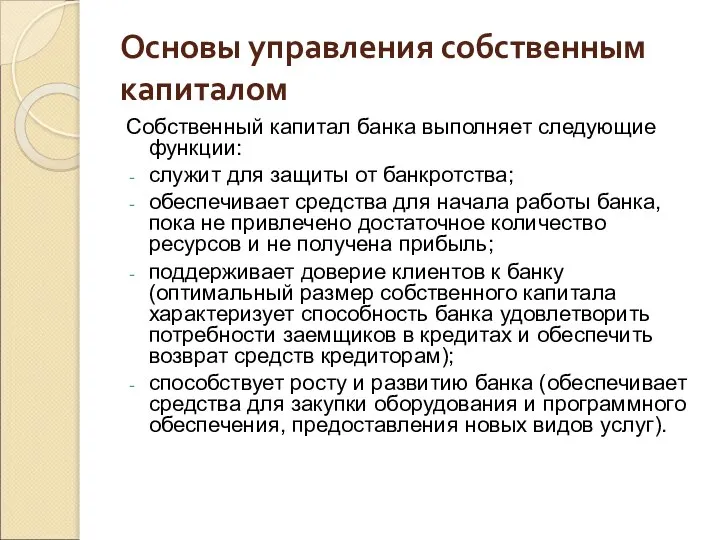

- 42. Основы управления собственным капиталом Собственный капитал банка выполняет следующие функции: служит для защиты от банкротства; обеспечивает

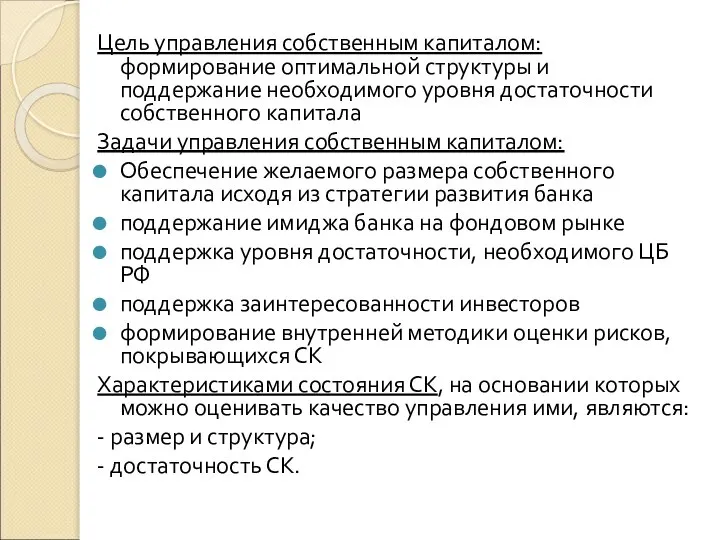

- 43. Цель управления собственным капиталом: формирование оптимальной структуры и поддержание необходимого уровня достаточности собственного капитала Задачи управления

- 45. Основы управления собственным капиталом Субординированный кредит: срок не менее 5 лет; невозможно досрочное расторжение; в случае

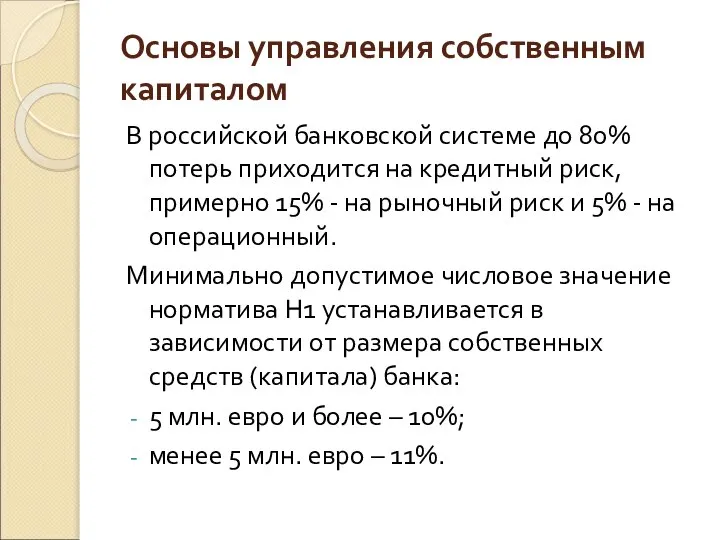

- 46. Основы управления собственным капиталом Собственный капитал банка, рассчитанный по приведенной схеме используется для расчета показателей обязательных

- 47. Основы управления собственным капиталом Норматив достаточности капитала банка определяется как отношение собственных (капитала) банка к сумме

- 48. Норматив достаточности капитала рассчитывается по формуле: Н1 = СК / ∑ (Аi – Ркi) * Kpi

- 49. КРС – величина кредитного риска по срочным сделкам; Оценка кредитного риска производится в отношении срочных сделок,

- 50. Основы управления собственным капиталом В российской банковской системе до 80% потерь приходится на кредитный риск, примерно

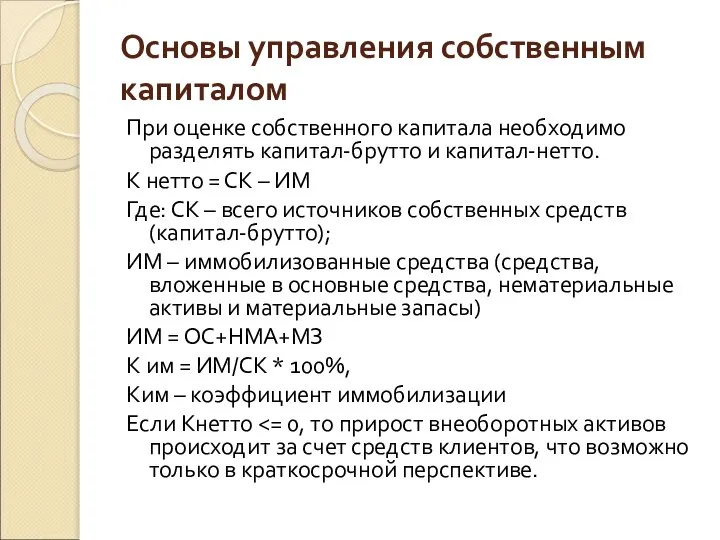

- 51. Основы управления собственным капиталом При оценке собственного капитала необходимо разделять капитал-брутто и капитал-нетто. К нетто =

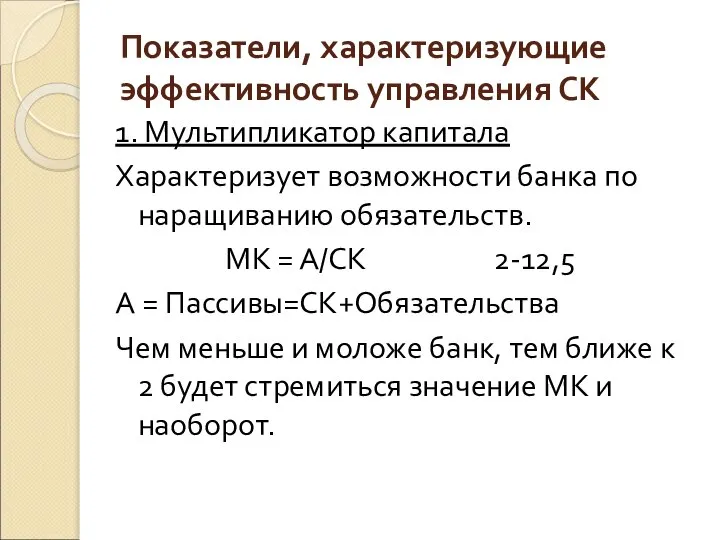

- 52. Показатели, характеризующие эффективность управления СК 1. Мультипликатор капитала Характеризует возможности банка по наращиванию обязательств. МК =

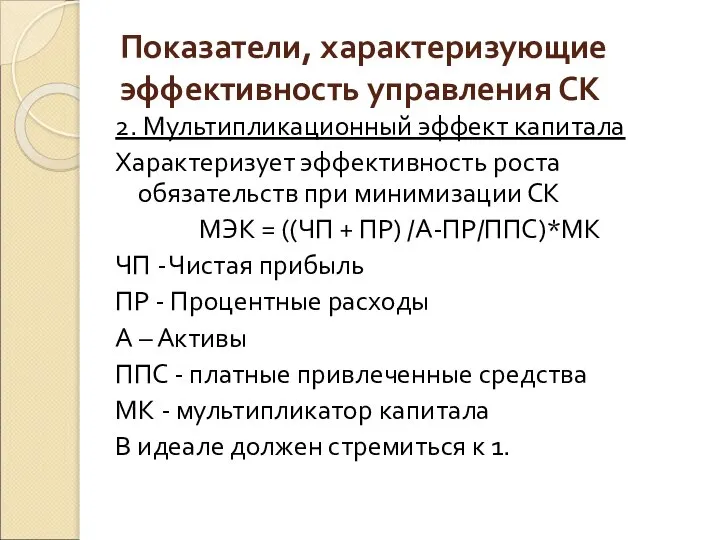

- 53. Показатели, характеризующие эффективность управления СК 2. Мультипликационный эффект капитала Характеризует эффективность роста обязательств при минимизации СК

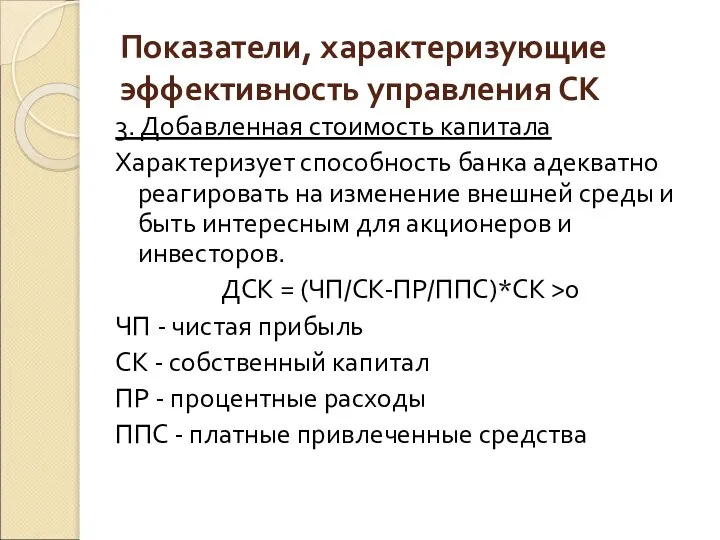

- 54. Показатели, характеризующие эффективность управления СК 3. Добавленная стоимость капитала Характеризует способность банка адекватно реагировать на изменение

- 55. Показатели, характеризующие эффективность управления СК 4. Уровень внутреннего капиталообразования Отражает способность банка наращивать капитал за счет

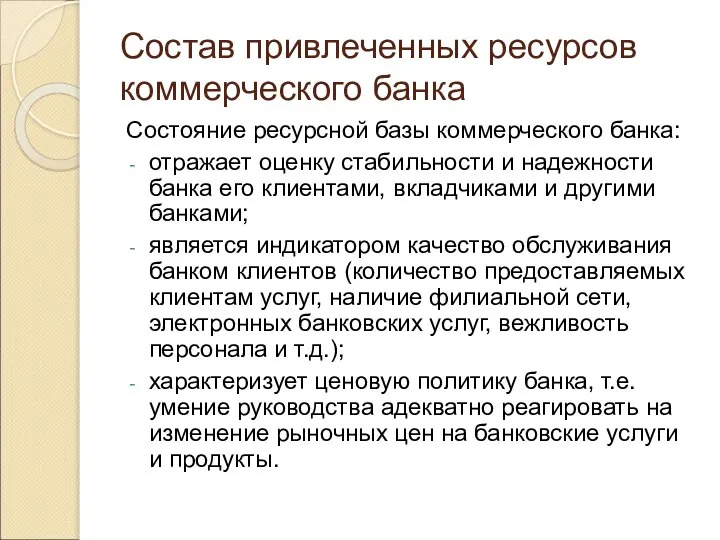

- 56. Состав привлеченных ресурсов коммерческого банка Состояние ресурсной базы коммерческого банка: отражает оценку стабильности и надежности банка

- 57. Состав привлеченных ресурсов коммерческого банка Пассивные операции в банке призваны обеспечить оптимальный объем привлеченных ресурсов с

- 58. Состав привлеченных ресурсов коммерческого банка Качество пассивов коммерческого банка характеризуется: степенью стабильности ресурсной базы; стоимостью привлечения

- 59. Классификация привлеченных ресурсов коммерческого банка Структура банковских привлеченных ресурсов зависит от индивидуальных особенностей банка. Привлеченные ресурсы

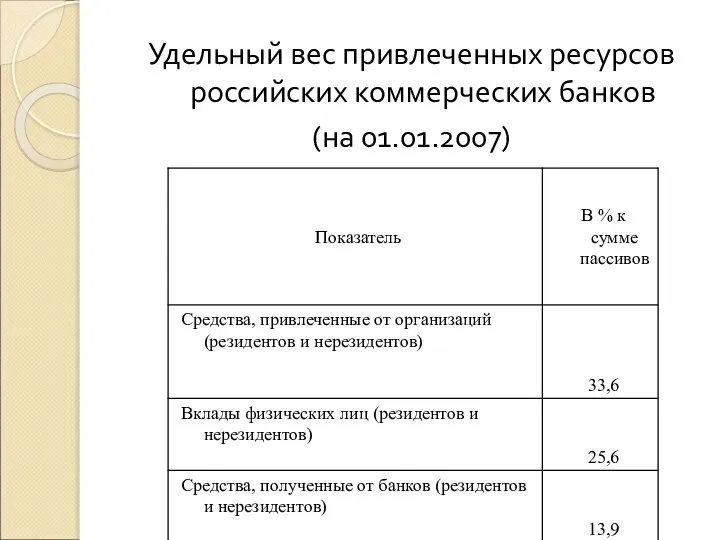

- 60. Удельный вес привлеченных ресурсов российских коммерческих банков (на 01.01.2007)

- 61. Классификация привлеченных ресурсов коммерческого банка Депозитные операции – это операции банков по привлечению денежных средств юридических

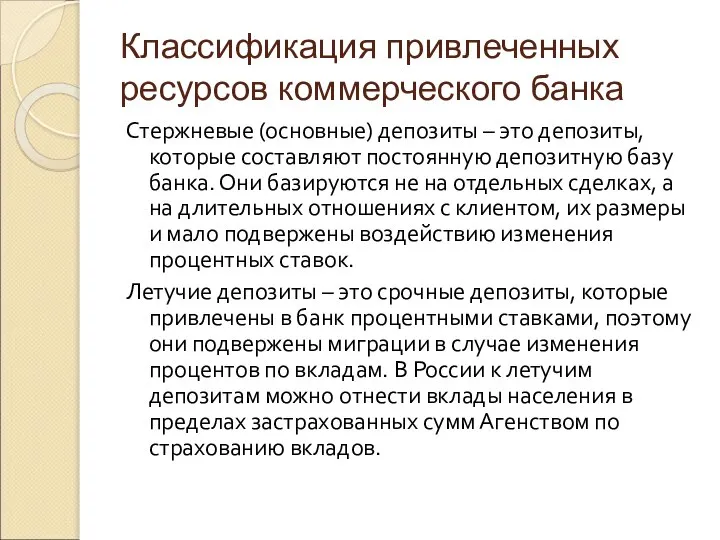

- 62. Классификация привлеченных ресурсов коммерческого банка Стержневые (основные) депозиты – это депозиты, которые составляют постоянную депозитную базу

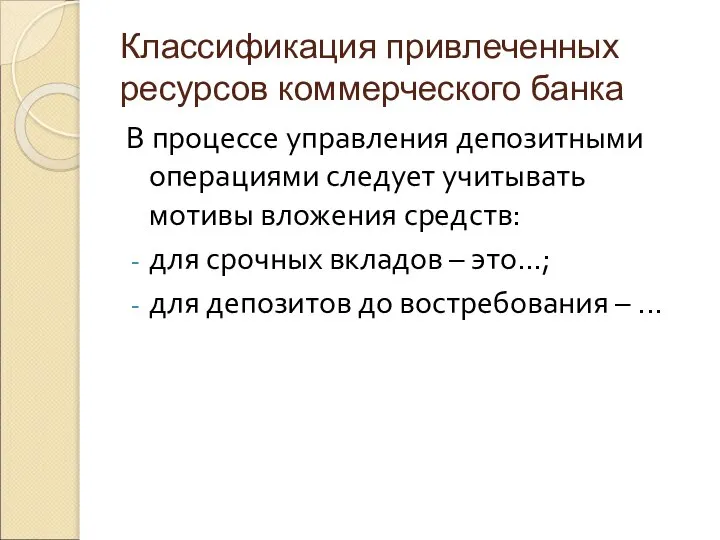

- 63. Классификация привлеченных ресурсов коммерческого банка В процессе управления депозитными операциями следует учитывать мотивы вложения средств: для

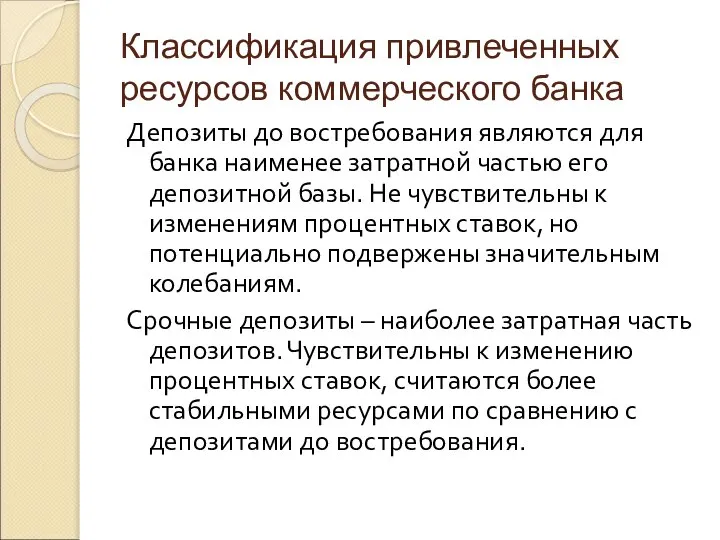

- 64. Классификация привлеченных ресурсов коммерческого банка Депозиты до востребования являются для банка наименее затратной частью его депозитной

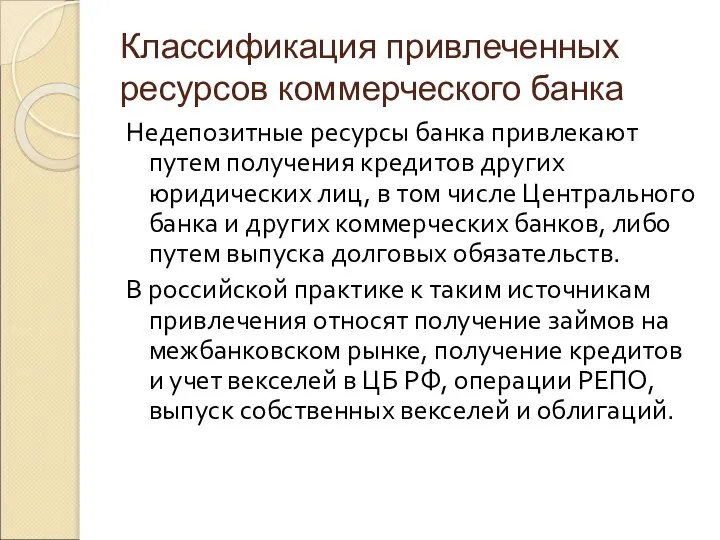

- 65. Классификация привлеченных ресурсов коммерческого банка Недепозитные ресурсы банка привлекают путем получения кредитов других юридических лиц, в

- 66. Управление привлеченными ресурсами коммерческого банка Управление привлеченными ресурсами – деятельность по формированию и оптимизации структуры ресурсов

- 67. Управление привлеченными ресурсами коммерческого банка Управление привлеченными ресурсами включает: Планирование пассивных операций – разработка депозитной политики.

- 68. Управление привлеченными ресурсами коммерческого банка Факторы, влияющие на управление привлеченными ресурсами: спрос и предложение на депозитные

- 69. Управление привлеченными ресурсами коммерческого банка Депозитная политика коммерческого банка представляет собой банковскую политику по привлечению денежных

- 70. Управление привлеченными ресурсами коммерческого банка В условиях конкуренции на российском банковском рынке выделяют следующие стратегии по

- 71. Управление привлеченными ресурсами коммерческого банка 3. Стратегия специалиста означает, что банк не конкурирует с лидером по

- 72. Управление привлеченными ресурсами коммерческого банка Задачами депозитной политики, в частности, могут быть: соблюдение ликвидности баланса банка;

- 73. Управление привлеченными ресурсами коммерческого банка Положение о депозитной политике банка может содержать следующие разделы: Общие положения;

- 74. Управление привлеченными ресурсами коммерческого банка К методам управления привлеченными ресурсами коммерческого банка относят: Анализ привлеченных ресурсов

- 75. Управление привлеченными ресурсами коммерческого банка Инструментами управления привлеченными ресурсами коммерческого банка являются различного рода ограничения по

- 76. Ценовая политика коммерческого банка Ценовая политика – это комплекс мероприятий по прогнозированию, установлению и корректировке цен

- 77. Ценовая политика коммерческого банка Объекты ценовой политики: процентные ставки по операциям банка тарифы комиссионные премии (бонификация)

- 78. Ценовая политика коммерческого банка 3 подхода при установлении цены: Расчленение цен. Общая цена по услугам разбивается

- 79. Определение рыночной ставки по кредиту Базовая ставка – минимум, который коммерческий банк может предложить клиенту, чтобы

- 80. Определение рыночной ставки по кредиту На базовую ставку по кредиту влияют следующие факторы: Внешние факторы: состояние

- 81. Определение рыночной ставки по кредиту На базовую ставку по кредиту влияют следующие факторы: Внутренние факторы: кредитная

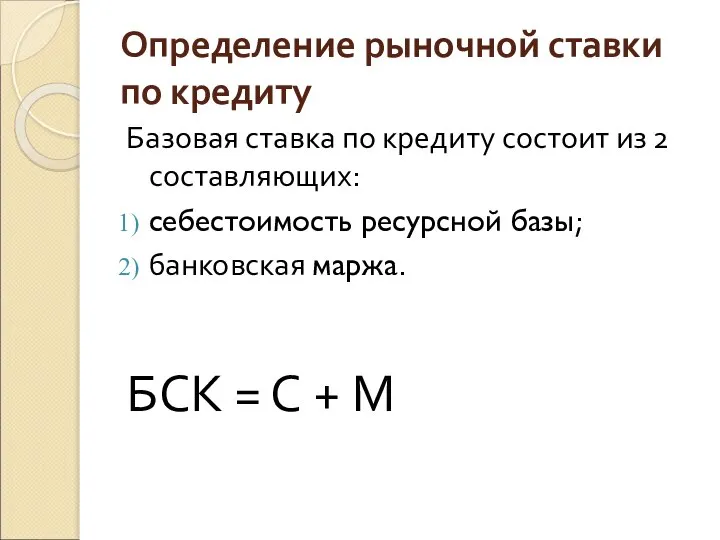

- 82. Определение рыночной ставки по кредиту Базовая ставка по кредиту состоит из 2 составляющих: себестоимость ресурсной базы;

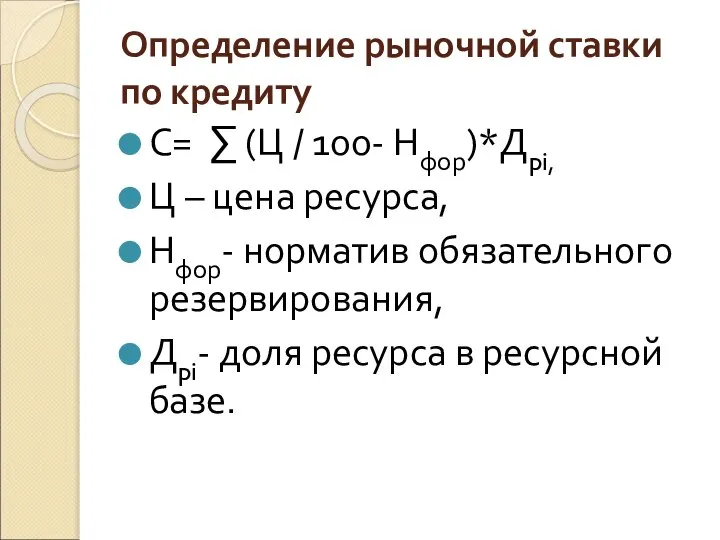

- 83. Определение рыночной ставки по кредиту С= ∑ (Ц / 100- Нфор)*Дpi, Ц – цена ресурса, Нфор-

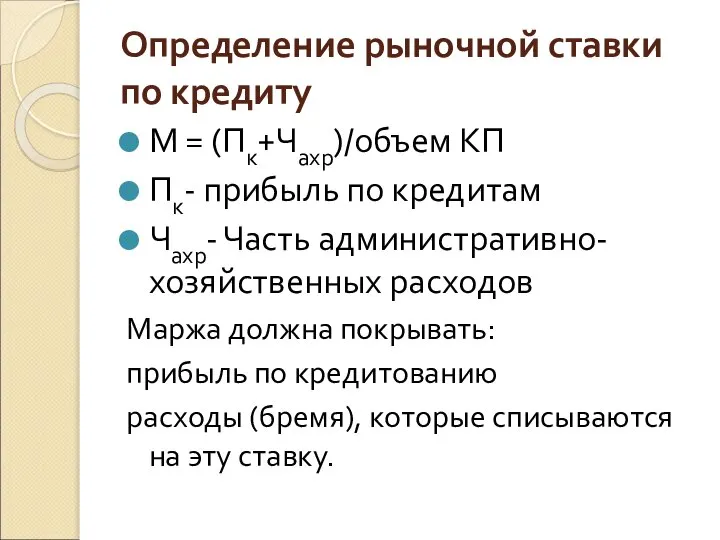

- 84. Определение рыночной ставки по кредиту М = (Пк+Чахр)/объем КП Пк- прибыль по кредитам Чахр- Часть административно-

- 86. Скачать презентацию

Ликвидность коммерческого банка представляет собой способность коммерческого банка обеспечить своевременное погашение

Ликвидность коммерческого банка представляет собой способность коммерческого банка обеспечить своевременное погашение

Управление ликвидностью включает мероприятия, направленные на выявление проблем с ликвидностью и

Управление ликвидностью включает мероприятия, направленные на выявление проблем с ликвидностью и

В соответствии с Инструкцией Банка России от 16 января 2004 г.

В соответствии с Инструкцией Банка России от 16 января 2004 г.

Помимо контроля за соблюдением показателей ликвидности, Центральный банк Российской Федерации применяет

Помимо контроля за соблюдением показателей ликвидности, Центральный банк Российской Федерации применяет

Целями управления ликвидностью на уровне конкретного банка являются:

своевременное и в полном

Целями управления ликвидностью на уровне конкретного банка являются:

своевременное и в полном

В связи с целями управления ликвидностью перед коммерческим банком стоят следующие

В связи с целями управления ликвидностью перед коммерческим банком стоят следующие

Система управления ликвидностью в коммерческом банке должна включать: органы управления ликвидностью,

Система управления ликвидностью в коммерческом банке должна включать: органы управления ликвидностью,

Коэффициентный метод управления ликвидностью включает:

определение состава и периодичности расчета показателей ликвидности;

анализ

Коэффициентный метод управления ликвидностью включает:

определение состава и периодичности расчета показателей ликвидности;

анализ

В состав показателей ликвидности банка включаются обязательные показатели, исходя из рекомендаций

В состав показателей ликвидности банка включаются обязательные показатели, исходя из рекомендаций

2.3. Механизм управления ликвидностью на основе денежных потоков

2.3. Механизм управления ликвидностью на основе денежных потоков

Механизм управления ликвидностью на основе денежных потоков

Недостатком коэффициентного метода является невозможность

Механизм управления ликвидностью на основе денежных потоков

Недостатком коэффициентного метода является невозможность

Механизм управления ликвидностью на основе денежных потоков

В рекомендациях Банка России механизм

Механизм управления ликвидностью на основе денежных потоков

В рекомендациях Банка России механизм

Механизм управления ликвидностью на основе денежных потоков

Включает:

Измерение и оценку состояния ликвидности

Механизм управления ликвидностью на основе денежных потоков

Включает:

Измерение и оценку состояния ликвидности

Механизм управления ликвидностью на основе денежных потоков

Для оценки ликвидности необходимо составление

Механизм управления ликвидностью на основе денежных потоков

Для оценки ликвидности необходимо составление

Механизм управления ликвидностью на основе денежных потоков

Пассивы разбиваются на следующие группы:

Механизм управления ликвидностью на основе денежных потоков

Пассивы разбиваются на следующие группы:

Механизм управления ликвидностью на основе денежных потоков

Три варианта выбора временных интервалов,

Механизм управления ликвидностью на основе денежных потоков

Три варианта выбора временных интервалов,

Механизм управления ликвидностью на основе денежных потоков

По каждому временному периоду состояние

Механизм управления ликвидностью на основе денежных потоков

По каждому временному периоду состояние

Механизм управления ликвидностью на основе денежных потоков

Оценка ликвидности на определенный период

Механизм управления ликвидностью на основе денежных потоков

Оценка ликвидности на определенный период

Механизм управления ликвидностью на основе денежных потоков

Кроме абсолютных значений дефицита (избытка)

Механизм управления ликвидностью на основе денежных потоков

Кроме абсолютных значений дефицита (избытка)

Механизм управления ликвидностью на основе денежных потоков

Возможные мероприятия кредитной организации по

Механизм управления ликвидностью на основе денежных потоков

Возможные мероприятия кредитной организации по

Механизм управления ликвидностью на основе денежных потоков

Возможные мероприятия кредитной организации по

Механизм управления ликвидностью на основе денежных потоков

Возможные мероприятия кредитной организации по

2.4. Виды банковского портфеля

Банковский портфель – это определенным образом сбалансированная структура

2.4. Виды банковского портфеля

Банковский портфель – это определенным образом сбалансированная структура

Виды банковского портфеля

Основная цель управления портфелем – это оптимизация прибыли

Принципы управления:

-

Виды банковского портфеля

Основная цель управления портфелем – это оптимизация прибыли

Принципы управления:

-

Виды банковского портфеля

В рамках основного портфеля выделяют портфели более низкого уровня

Виды банковского портфеля

В рамках основного портфеля выделяют портфели более низкого уровня

Виды банковского портфеля

По виду ресурсов:

денежный портфель (управление наличностью)

валютный портфель

депозитный портфель

кредитный портфель

портфель

Виды банковского портфеля

По виду ресурсов:

денежный портфель (управление наличностью)

валютный портфель

депозитный портфель

кредитный портфель

портфель

2.5. Основы управления кредитным портфелем

2.5. Основы управления кредитным портфелем

Основы управления кредитным портфелем

Кредитный портфель – совокупность кредитных вложений банка по

Основы управления кредитным портфелем

Кредитный портфель – совокупность кредитных вложений банка по

Основы управления кредитным портфелем

Требования к эффективной работе кредитного портфеля:

грамотно разработанная кредитная

Основы управления кредитным портфелем

Требования к эффективной работе кредитного портфеля:

грамотно разработанная кредитная

Основы управления кредитным портфелем

Оценка качества кредитного портфеля включает

1. Анализ динамики и

Основы управления кредитным портфелем

Оценка качества кредитного портфеля включает

1. Анализ динамики и

Основы управления кредитным портфелем

2. Оценка доходности и ретабельности:

Дкп = ПДкп /

Основы управления кредитным портфелем

2. Оценка доходности и ретабельности:

Дкп = ПДкп /

Основы управления кредитным портфелем

3. Оценка риска:

Коэф. Просрочки = ∑ просрочки /

Основы управления кредитным портфелем

3. Оценка риска:

Коэф. Просрочки = ∑ просрочки /

2.5. Основы управления фондовым портфелем

Фондовый портфель – это совокупность вложений во

2.5. Основы управления фондовым портфелем

Фондовый портфель – это совокупность вложений во

2.5. Основы управления фондовым портфелем

В банковском фондовом портфеле выделяют следующие укрупненные

2.5. Основы управления фондовым портфелем

В банковском фондовом портфеле выделяют следующие укрупненные

2.5. Основы управления фондовым портфелем

Торговый портфель - совокупность финансовых инструментов, имеющих

2.5. Основы управления фондовым портфелем

Торговый портфель - совокупность финансовых инструментов, имеющих

2.5. Основы управления фондовым портфелем

В инвестиционный портфель включаются ценные бумаги, приобретаемые

2.5. Основы управления фондовым портфелем

В инвестиционный портфель включаются ценные бумаги, приобретаемые

Основы управления фондовым портфелем

Для эффективного управления фондовым портфелем необходима:

грамотная фондовая политика;

технология

Основы управления фондовым портфелем

Для эффективного управления фондовым портфелем необходима:

грамотная фондовая политика;

технология

Основы управления фондовым портфелем

1. Анализ динамики и структуры:

по валюте;

по страновой принадлежности;

по

Основы управления фондовым портфелем

1. Анализ динамики и структуры:

по валюте;

по страновой принадлежности;

по

Основы управления фондовым портфелем

2. Оценка доходности и рентабельности:

Дох.фп = (ПД цб

Основы управления фондовым портфелем

2. Оценка доходности и рентабельности:

Дох.фп = (ПД цб

Основы управления фондовым портфелем

3. Оценка риска

Коэф. убыточности = ∑ спек.ц.б./ V

Основы управления фондовым портфелем

3. Оценка риска

Коэф. убыточности = ∑ спек.ц.б./ V

2.6. Управление пассивами

Целью управления пассивами является формирование оптимальной ресурсной базы, необходимой

2.6. Управление пассивами

Целью управления пассивами является формирование оптимальной ресурсной базы, необходимой

Основы управления собственным капиталом

Собственный капитал банка выполняет следующие функции:

служит для защиты

Основы управления собственным капиталом

Собственный капитал банка выполняет следующие функции:

служит для защиты

Цель управления собственным капиталом: формирование оптимальной структуры и поддержание необходимого уровня

Основы управления собственным капиталом

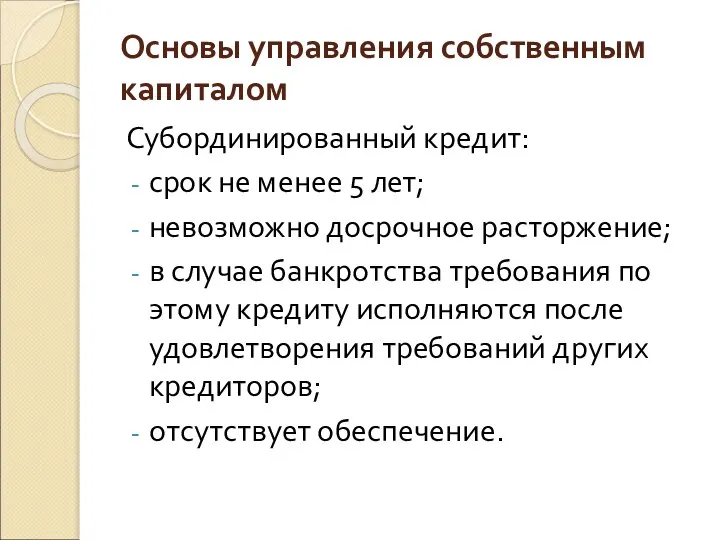

Субординированный кредит:

срок не менее 5 лет;

невозможно досрочное расторжение;

в

Основы управления собственным капиталом

Субординированный кредит:

срок не менее 5 лет;

невозможно досрочное расторжение;

в

Основы управления собственным капиталом

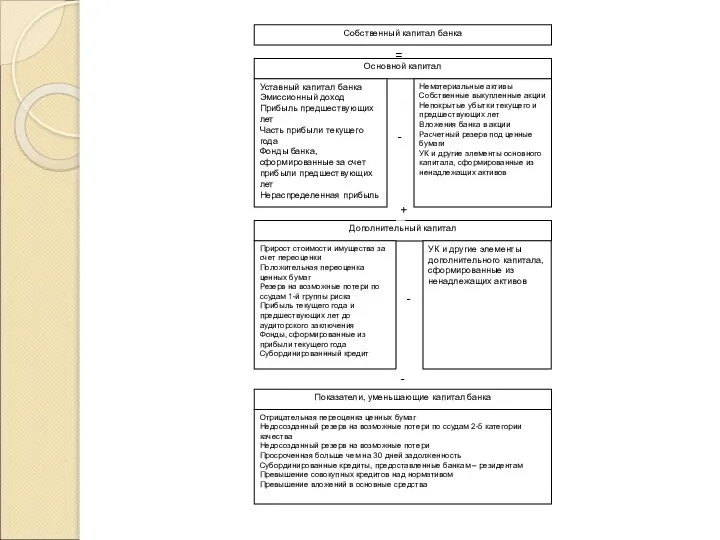

Собственный капитал банка, рассчитанный по приведенной схеме используется

Основы управления собственным капиталом

Собственный капитал банка, рассчитанный по приведенной схеме используется

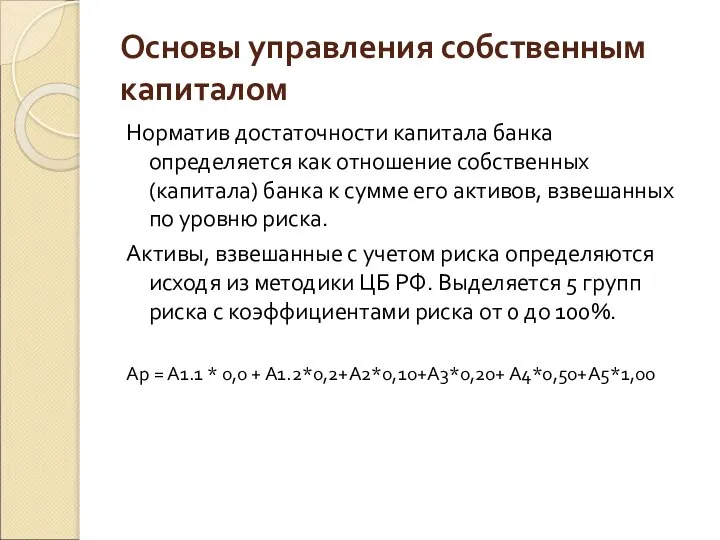

Основы управления собственным капиталом

Норматив достаточности капитала банка определяется как отношение собственных

Основы управления собственным капиталом

Норматив достаточности капитала банка определяется как отношение собственных

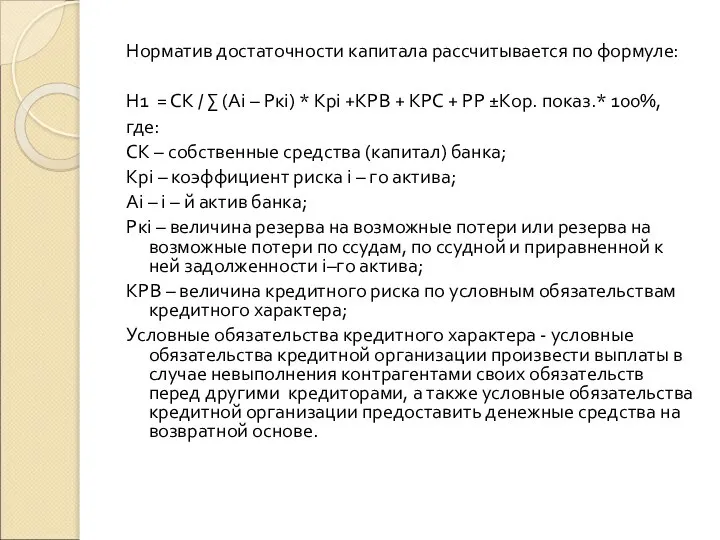

Норматив достаточности капитала рассчитывается по формуле:

Н1 = СК / ∑ (Аi

Н1 = СК / ∑ (Аi

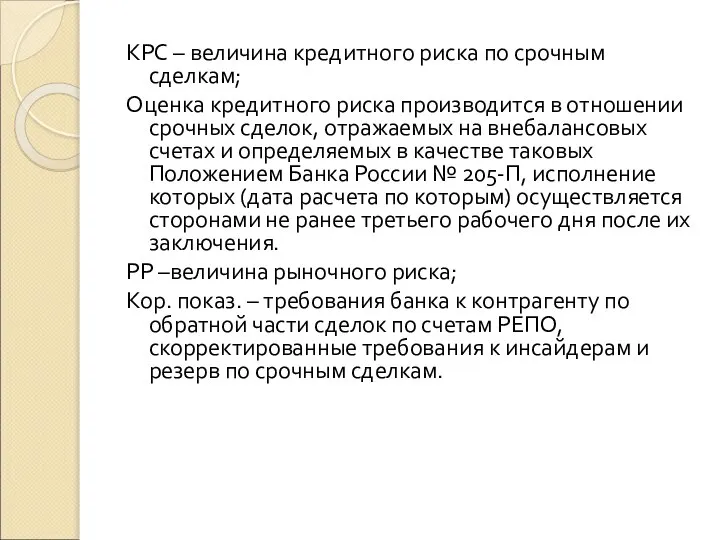

КРС – величина кредитного риска по срочным сделкам;

Оценка кредитного риска производится

Оценка кредитного риска производится

Основы управления собственным капиталом

В российской банковской системе до 80% потерь приходится

Основы управления собственным капиталом

В российской банковской системе до 80% потерь приходится

Основы управления собственным капиталом

При оценке собственного капитала необходимо разделять капитал-брутто и

Основы управления собственным капиталом

При оценке собственного капитала необходимо разделять капитал-брутто и

Показатели, характеризующие эффективность управления СК

1. Мультипликатор капитала

Характеризует возможности банка по наращиванию

Показатели, характеризующие эффективность управления СК

1. Мультипликатор капитала

Характеризует возможности банка по наращиванию

Показатели, характеризующие эффективность управления СК

2. Мультипликационный эффект капитала

Характеризует эффективность роста обязательств

Показатели, характеризующие эффективность управления СК

2. Мультипликационный эффект капитала

Характеризует эффективность роста обязательств

Показатели, характеризующие эффективность управления СК

3. Добавленная стоимость капитала

Характеризует способность банка адекватно

Показатели, характеризующие эффективность управления СК

3. Добавленная стоимость капитала

Характеризует способность банка адекватно

Показатели, характеризующие эффективность управления СК

4. Уровень внутреннего капиталообразования

Отражает способность банка наращивать

Показатели, характеризующие эффективность управления СК

4. Уровень внутреннего капиталообразования

Отражает способность банка наращивать

Состав привлеченных ресурсов коммерческого банка

Состояние ресурсной базы коммерческого банка:

отражает оценку стабильности

Состав привлеченных ресурсов коммерческого банка

Состояние ресурсной базы коммерческого банка:

отражает оценку стабильности

Состав привлеченных ресурсов коммерческого банка

Пассивные операции в банке призваны обеспечить оптимальный

Состав привлеченных ресурсов коммерческого банка

Пассивные операции в банке призваны обеспечить оптимальный

Состав привлеченных ресурсов коммерческого банка

Качество пассивов коммерческого банка характеризуется:

степенью стабильности ресурсной

Состав привлеченных ресурсов коммерческого банка

Качество пассивов коммерческого банка характеризуется:

степенью стабильности ресурсной

Классификация привлеченных ресурсов коммерческого банка

Структура банковских привлеченных ресурсов зависит от индивидуальных

Классификация привлеченных ресурсов коммерческого банка

Структура банковских привлеченных ресурсов зависит от индивидуальных

Удельный вес привлеченных ресурсов российских коммерческих банков

(на 01.01.2007)

Удельный вес привлеченных ресурсов российских коммерческих банков

(на 01.01.2007)

Классификация привлеченных ресурсов коммерческого банка

Депозитные операции – это операции банков по

Классификация привлеченных ресурсов коммерческого банка

Депозитные операции – это операции банков по

Классификация привлеченных ресурсов коммерческого банка

Стержневые (основные) депозиты – это депозиты, которые

Классификация привлеченных ресурсов коммерческого банка

Стержневые (основные) депозиты – это депозиты, которые

Классификация привлеченных ресурсов коммерческого банка

В процессе управления депозитными операциями следует учитывать

Классификация привлеченных ресурсов коммерческого банка

В процессе управления депозитными операциями следует учитывать

Классификация привлеченных ресурсов коммерческого банка

Депозиты до востребования являются для банка наименее

Классификация привлеченных ресурсов коммерческого банка

Депозиты до востребования являются для банка наименее

Классификация привлеченных ресурсов коммерческого банка

Недепозитные ресурсы банка привлекают путем получения кредитов

Классификация привлеченных ресурсов коммерческого банка

Недепозитные ресурсы банка привлекают путем получения кредитов

Управление привлеченными ресурсами коммерческого банка

Управление привлеченными ресурсами – деятельность по формированию

Управление привлеченными ресурсами коммерческого банка

Управление привлеченными ресурсами – деятельность по формированию

Управление привлеченными ресурсами коммерческого банка

Управление привлеченными ресурсами включает:

Планирование пассивных операций –

Управление привлеченными ресурсами коммерческого банка

Управление привлеченными ресурсами включает:

Планирование пассивных операций –

Управление привлеченными ресурсами коммерческого банка

Факторы, влияющие на управление привлеченными ресурсами:

спрос и

Управление привлеченными ресурсами коммерческого банка

Факторы, влияющие на управление привлеченными ресурсами:

спрос и

Управление привлеченными ресурсами коммерческого банка

Депозитная политика коммерческого банка представляет собой банковскую

Управление привлеченными ресурсами коммерческого банка

Депозитная политика коммерческого банка представляет собой банковскую

Управление привлеченными ресурсами коммерческого банка

В условиях конкуренции на российском банковском рынке

Управление привлеченными ресурсами коммерческого банка

В условиях конкуренции на российском банковском рынке

Управление привлеченными ресурсами коммерческого банка

3. Стратегия специалиста означает, что банк не

Управление привлеченными ресурсами коммерческого банка

3. Стратегия специалиста означает, что банк не

Управление привлеченными ресурсами коммерческого банка

Задачами депозитной политики, в частности, могут быть:

соблюдение

Управление привлеченными ресурсами коммерческого банка

Задачами депозитной политики, в частности, могут быть:

соблюдение

Управление привлеченными ресурсами коммерческого банка

Положение о депозитной политике банка может содержать

Управление привлеченными ресурсами коммерческого банка

Положение о депозитной политике банка может содержать

Управление привлеченными ресурсами коммерческого банка

К методам управления привлеченными ресурсами коммерческого банка

Управление привлеченными ресурсами коммерческого банка

К методам управления привлеченными ресурсами коммерческого банка

Управление привлеченными ресурсами коммерческого банка

Инструментами управления привлеченными ресурсами коммерческого банка являются

Управление привлеченными ресурсами коммерческого банка

Инструментами управления привлеченными ресурсами коммерческого банка являются

Ценовая политика коммерческого банка

Ценовая политика – это комплекс мероприятий по прогнозированию,

Ценовая политика коммерческого банка

Ценовая политика – это комплекс мероприятий по прогнозированию,

Ценовая политика коммерческого банка

Объекты ценовой политики:

процентные ставки по операциям банка

тарифы

комиссионные

премии

Ценовая политика коммерческого банка

Объекты ценовой политики:

процентные ставки по операциям банка

тарифы

комиссионные

премии

Ценовая политика коммерческого банка

3 подхода при установлении цены:

Расчленение цен. Общая

Ценовая политика коммерческого банка

3 подхода при установлении цены:

Расчленение цен. Общая

Определение рыночной ставки по кредиту

Базовая ставка – минимум, который коммерческий банк

Определение рыночной ставки по кредиту

Базовая ставка – минимум, который коммерческий банк

Определение рыночной ставки по кредиту

На базовую ставку по кредиту влияют следующие

Определение рыночной ставки по кредиту

На базовую ставку по кредиту влияют следующие

Определение рыночной ставки по кредиту

На базовую ставку по кредиту влияют следующие

Определение рыночной ставки по кредиту

На базовую ставку по кредиту влияют следующие

Определение рыночной ставки по кредиту

Базовая ставка по кредиту состоит из 2

Определение рыночной ставки по кредиту

Базовая ставка по кредиту состоит из 2

Определение рыночной ставки по кредиту

С= ∑ (Ц / 100- Нфор)*Дpi,

Ц –

Определение рыночной ставки по кредиту

С= ∑ (Ц / 100- Нфор)*Дpi,

Ц –

Определение рыночной ставки по кредиту

М = (Пк+Чахр)/объем КП

Пк- прибыль по кредитам

Определение рыночной ставки по кредиту

М = (Пк+Чахр)/объем КП

Пк- прибыль по кредитам

Родительское собрание для родителей будущих первоклассников

Родительское собрание для родителей будущих первоклассников Ертегілер елінде

Ертегілер елінде Теоретические методы исследования строительных конструкций, зданий и сооружений

Теоретические методы исследования строительных конструкций, зданий и сооружений Презентация основной образовательной программы дошкольного образования (ООП) ГБДОУ №31 Василеостровского района г.Санкт Пете

Презентация основной образовательной программы дошкольного образования (ООП) ГБДОУ №31 Василеостровского района г.Санкт Пете Компания туралы ʺЕлеуГеологияʺ

Компания туралы ʺЕлеуГеологияʺ Структурное программирование и ООП

Структурное программирование и ООП Лувр. Париж. Выполнил(а): …. Учитель: …

Лувр. Париж. Выполнил(а): …. Учитель: …  Снежные лавины

Снежные лавины  Презентация к уроку обществознания на тему: «Формы государственного устройства» Преподаватель ГБОУ СПО РО ОАТТ Рожина Вале

Презентация к уроку обществознания на тему: «Формы государственного устройства» Преподаватель ГБОУ СПО РО ОАТТ Рожина Вале Русский язык Тема: «Опасные места» в словах русского языка МОУ СОШ №10 села Суворовского

Русский язык Тема: «Опасные места» в словах русского языка МОУ СОШ №10 села Суворовского  Застольный этикет

Застольный этикет Строительство ВЛ в РБ. Взаимодействие авторского и технического надзора

Строительство ВЛ в РБ. Взаимодействие авторского и технического надзора Тренажёр по русскому языку 2 класс Учитель начальных классов МАОУ «СОШ №26 г. Сыктывкара» Республики Коми Иконникова Зоя Николаев

Тренажёр по русскому языку 2 класс Учитель начальных классов МАОУ «СОШ №26 г. Сыктывкара» Республики Коми Иконникова Зоя Николаев Базы данных. Язык SQL

Базы данных. Язык SQL Блок - схемы алгоритмов

Блок - схемы алгоритмов Триггеры. Регистры. Буферные элементы

Триггеры. Регистры. Буферные элементы Элементы процесса управления

Элементы процесса управления Побитовые (поразрядные) операторы

Побитовые (поразрядные) операторы Treatment of gastritis

Treatment of gastritis Женский стиль городской шик

Женский стиль городской шик Разделение жидких и газовых неоднородных систем

Разделение жидких и газовых неоднородных систем Банки на рынке ценных бумаг Инвестиционные операции банков

Банки на рынке ценных бумаг Инвестиционные операции банков  Функциональное и доменное тестирование

Функциональное и доменное тестирование Однофазные цепи синусоидального тока

Однофазные цепи синусоидального тока Презентация Разрешительный порядок вывоза культурных ценностей из Российской Федерации

Презентация Разрешительный порядок вывоза культурных ценностей из Российской Федерации Статистикалық ақпарат

Статистикалық ақпарат Мода и стиль в жизни современной женщины

Мода и стиль в жизни современной женщины ОСОБЕННОСТИ ФУНКЦИОНАЛЬНОГО РАЗВИТИЯ ДЕТЕЙ(младшего и старшего школьного возраста)

ОСОБЕННОСТИ ФУНКЦИОНАЛЬНОГО РАЗВИТИЯ ДЕТЕЙ(младшего и старшего школьного возраста)