- Мито. Класифікація податків за формою оподаткування

Содержание

- 2. План Місце мита в класифікації податків Поняття та види мита Платники податку Об'єкти оподаткування База оподаткування

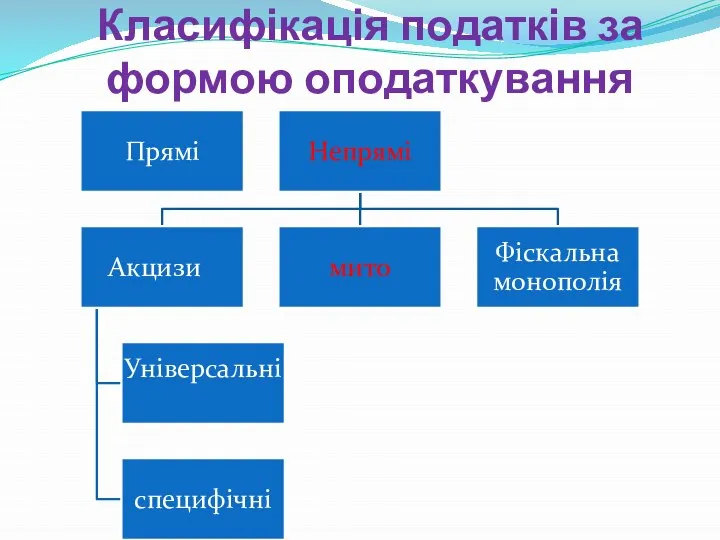

- 3. Класифікація податків за формою оподаткування

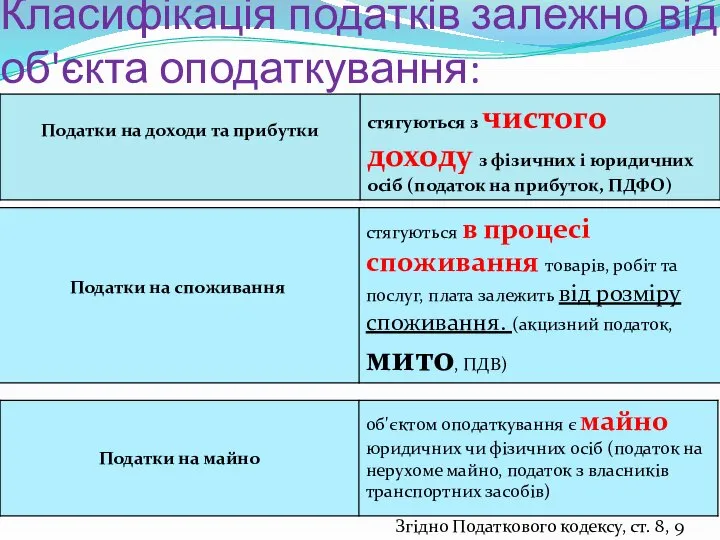

- 4. Класифікація податків залежно від об'єкта оподаткування: Згідно Податкового кодексу, ст. 8, 9

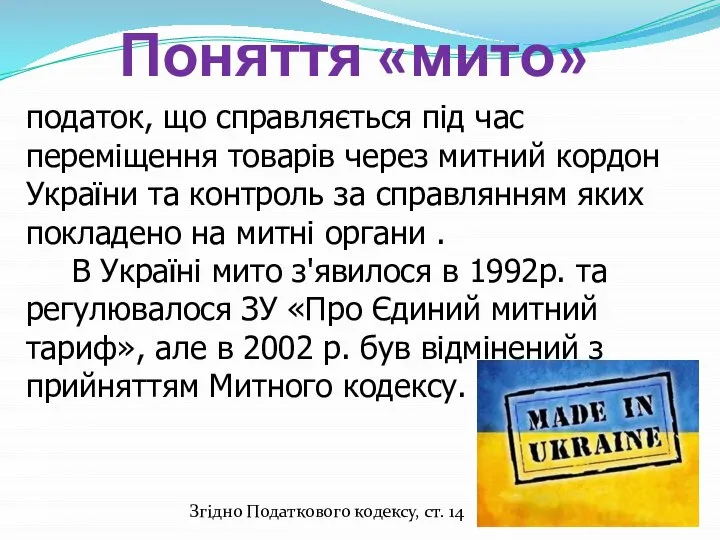

- 5. Поняття «мито» податок, що справляється під час переміщення товарів через митний кордон України та контроль за

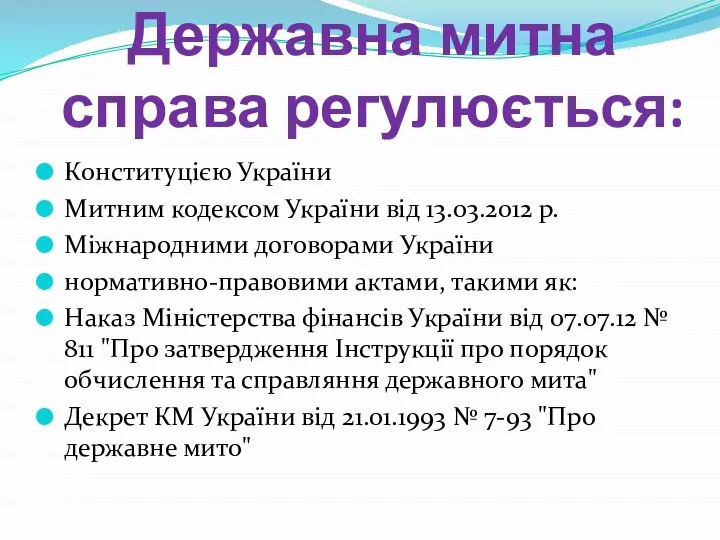

- 6. Державна митна справа регулюється: Конституцією України Митним кодексом України від 13.03.2012 р. Міжнародними договорами України нормативно-правовими

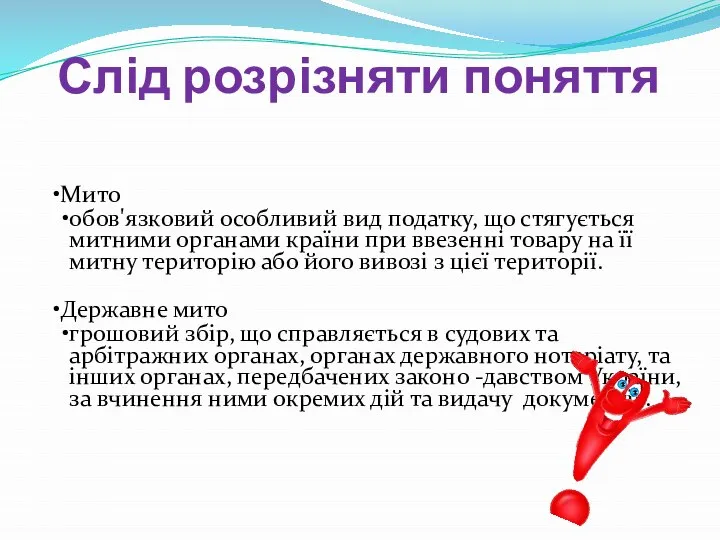

- 7. Слід розрізняти поняття Мито обов'язковий особливий вид податку, що стягується митними органами країни при ввезенні товару

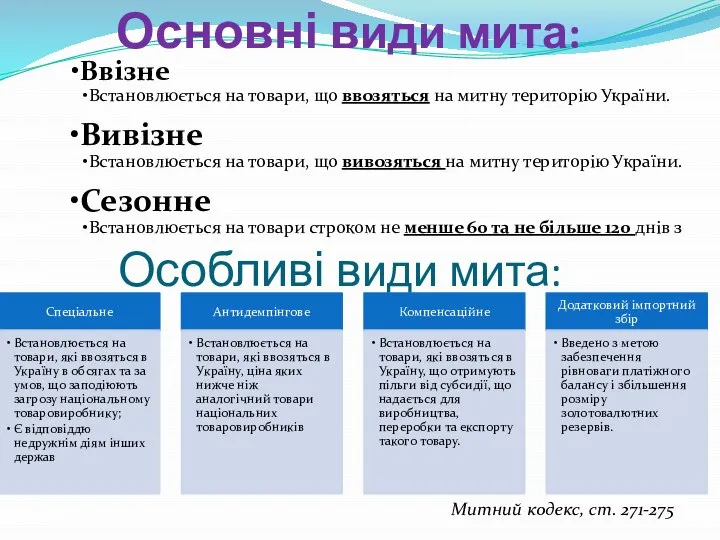

- 8. Особливі види мита: Ввізне Встановлюється на товари, що ввозяться на митну територію України. Вивізне Встановлюється на

- 9. Платники мита: Митний кодекс, ст. 276

- 10. Об'єкти оподаткування митом є 97 груп): ЗУ «Про Митні тарифи України» від 19.09.2013

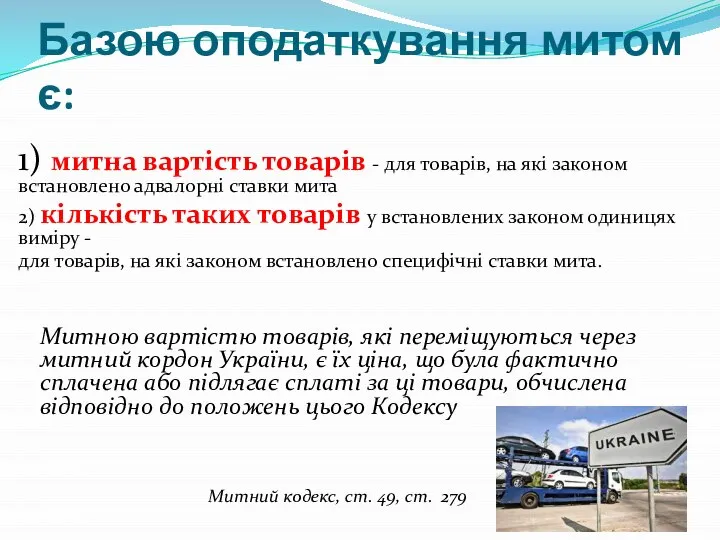

- 11. Базою оподаткування митом є: 1) митна вартiсть товарiв - для товарiв, на якi законом встановлено адвалорнi

- 12. 1) основний - за ціною договору (контракту) щодо товарів, які імпортуються (вартість операції); Методи визначення митної

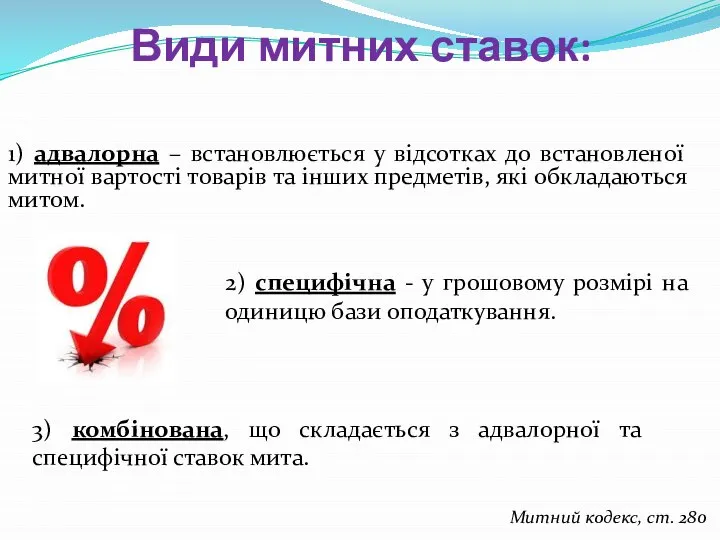

- 13. 1) адвалорна – встановлюється у відсотках до встановленої митної вартості товарів та інших предметів, які обкладаються

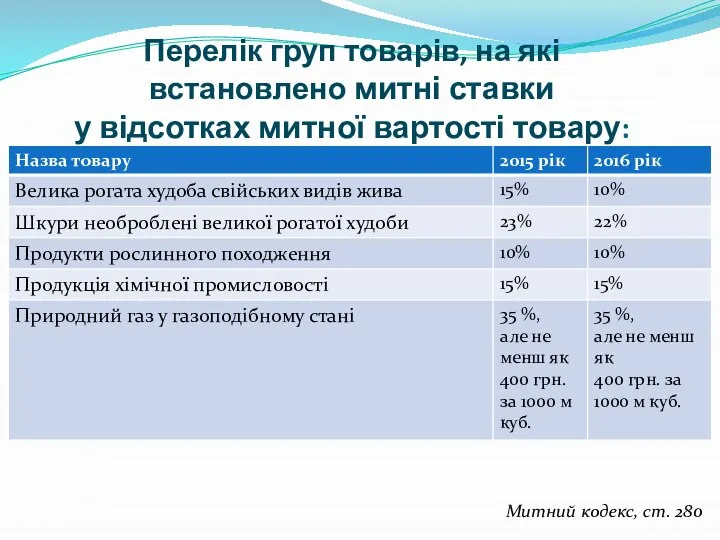

- 14. Перелік груп товарів, на які встановлено митні ставки у відсотках митної вартості товару: Митний кодекс, ст.

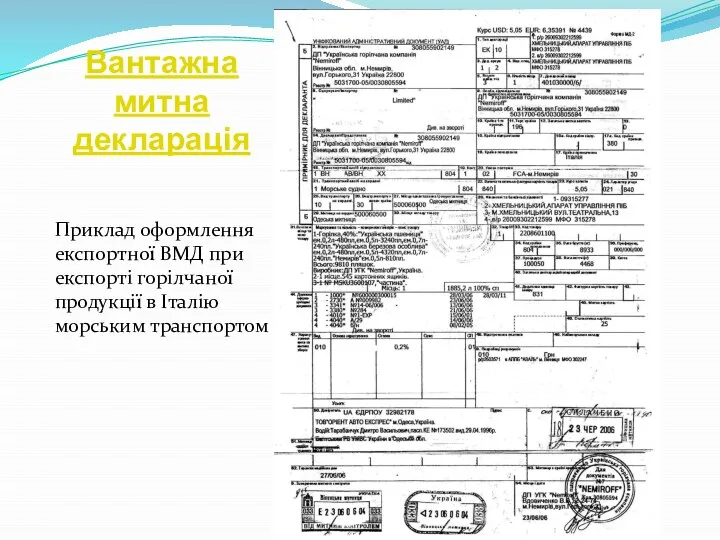

- 15. Вантажна митна декларація Приклад оформлення експортної ВМД при експорті горілчаної продукції в Італію морським транспортом

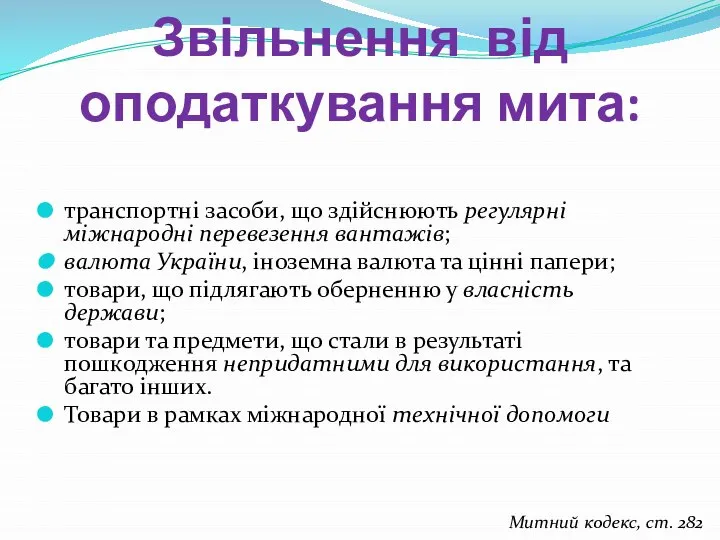

- 16. Звільнення від оподаткування мита: транспортні засоби, що здійснюють регулярні міжнародні перевезення вантажів; валюта України, іноземна валюта

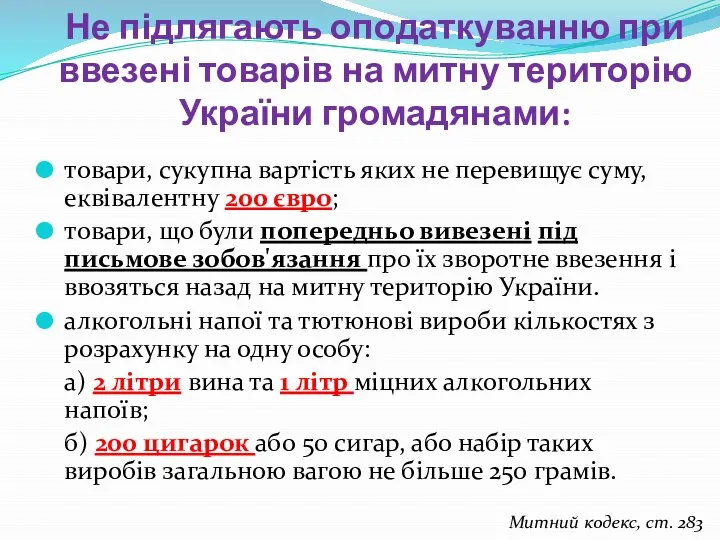

- 17. Не підлягають оподаткуванню при ввезені товарів на митну територію України громадянами: товари, сукупна вартість яких не

- 18. [Звіт про виконання Державного бюджету]

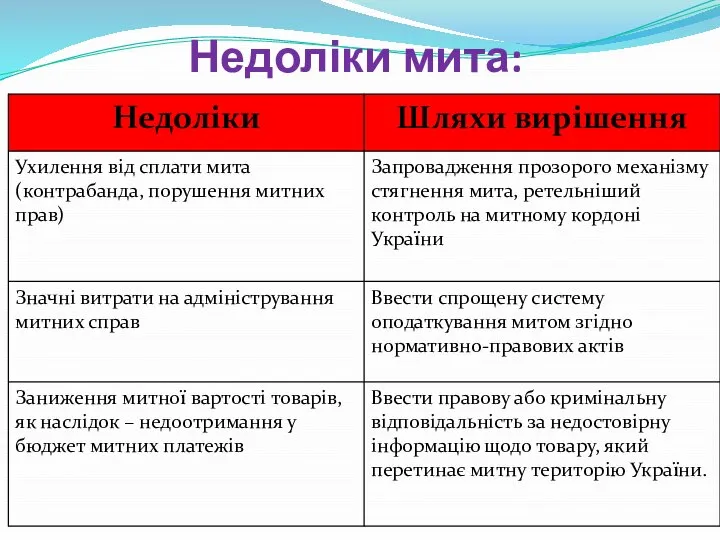

- 19. Недоліки мита:

- 21. Скачать презентацию

План

Місце мита в класифікації податків

Поняття та види мита

Платники податку

Об'єкти оподаткування

База оподаткування

Методи

План

Місце мита в класифікації податків

Поняття та види мита

Платники податку

Об'єкти оподаткування

База оподаткування

Методи

Класифікація податків за формою оподаткування

Класифікація податків за формою оподаткування

Класифікація податків залежно від об'єкта оподаткування:

Згідно Податкового кодексу, ст. 8,

Класифікація податків залежно від об'єкта оподаткування:

Згідно Податкового кодексу, ст. 8,

Поняття «мито»

податок, що справляється під час переміщення товарів через митний кордон

Поняття «мито»

податок, що справляється під час переміщення товарів через митний кордон

Державна митна справа регулюється:

Конституцією України

Митним кодексом України від 13.03.2012 р.

Міжнародними договорами

Державна митна справа регулюється:

Конституцією України

Митним кодексом України від 13.03.2012 р.

Міжнародними договорами

Слід розрізняти поняття

Мито

обов'язковий особливий вид податку, що стягується митними органами

Слід розрізняти поняття

Мито

обов'язковий особливий вид податку, що стягується митними органами

Особливі види мита:

Ввізне

Встановлюється на товари, що ввозяться на митну територію України.

Вивізне

Встановлюється

Особливі види мита:

Ввізне

Встановлюється на товари, що ввозяться на митну територію України.

Вивізне

Встановлюється

Платники мита:

Митний кодекс, ст. 276

Платники мита:

Митний кодекс, ст. 276

Об'єкти оподаткування митом

є 97 груп):

ЗУ «Про Митні тарифи України»

Об'єкти оподаткування митом

є 97 груп):

ЗУ «Про Митні тарифи України»

Базою оподаткування митом є:

1) митна вартiсть товарiв - для товарiв, на

Базою оподаткування митом є:

1) митна вартiсть товарiв - для товарiв, на

1) основний - за ціною договору (контракту) щодо товарів, які імпортуються

1) основний - за ціною договору (контракту) щодо товарів, які імпортуються

1) адвалорна – встановлюється у відсотках до встановленої митної вартості товарів

Перелік груп товарів, на які

встановлено митні ставки

у відсотках митної вартості товару:

Перелік груп товарів, на які встановлено митні ставки у відсотках митної вартості товару:

Вантажна митна декларація

Приклад оформлення експортної ВМД при експорті горілчаної продукції в

Вантажна митна декларація

Приклад оформлення експортної ВМД при експорті горілчаної продукції в

Звільнення від оподаткування мита:

транспортні засоби, що здійснюють регулярні міжнародні перевезення

Звільнення від оподаткування мита:

транспортні засоби, що здійснюють регулярні міжнародні перевезення

Не підлягають оподаткуванню при ввезені товарів на митну територію України громадянами:

товари,

Не підлягають оподаткуванню при ввезені товарів на митну територію України громадянами:

товари,

![[Звіт про виконання Державного бюджету]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1452474/slide-17.jpg)

[Звіт про виконання Державного бюджету]

[Звіт про виконання Державного бюджету]

Недоліки мита:

Недоліки мита:

Сэндвич панели. Подготовительные работы

Сэндвич панели. Подготовительные работы Русская свадьба

Русская свадьба «Забери -Товар». Служба доставки товаров для интернет-магазинов по всей России

«Забери -Товар». Служба доставки товаров для интернет-магазинов по всей России Нам в этот день рожден Спаситель

Нам в этот день рожден Спаситель Шасси и каркасы

Шасси и каркасы Российско-китайские отношения 1992-2015 года

Российско-китайские отношения 1992-2015 года Квадратичная функция и ее график - презентация по Алгебре

Квадратичная функция и ее график - презентация по Алгебре Презентация Основные задачи и направления кадровой политики

Презентация Основные задачи и направления кадровой политики  Понятие «государство»

Понятие «государство» Недостатки, ограничения и ошибки NGS

Недостатки, ограничения и ошибки NGS Viera Plasma Display. PC Board Recycling. Component Level Repair

Viera Plasma Display. PC Board Recycling. Component Level Repair Проект Selenium. Секрия программных продуктов с открытым исходным кодом

Проект Selenium. Секрия программных продуктов с открытым исходным кодом Подготовка спортсменов высокого класса: блоковая периодизация

Подготовка спортсменов высокого класса: блоковая периодизация КапиталСтройПроект. Жилой комплекс по ул. Карпова в Зареченском районе г. Тулы

КапиталСтройПроект. Жилой комплекс по ул. Карпова в Зареченском районе г. Тулы Презентация____

Презентация____ Открытый урок финансовой грамотности. 4 класс. Тема урока. Деньги.

Открытый урок финансовой грамотности. 4 класс. Тема урока. Деньги. Концепция web 2.0. Сеть второго поколения

Концепция web 2.0. Сеть второго поколения Аттестационная работа. Сравнительный анализ эффективности направленных антенн для любительской радиосвязи

Аттестационная работа. Сравнительный анализ эффективности направленных антенн для любительской радиосвязи Программа КриптоПро

Программа КриптоПро Коррупция и борьба с ней в России. Нормативно-правовое обеспечение

Коррупция и борьба с ней в России. Нормативно-правовое обеспечение Презентация на тему "Предметно-развивающая среда" - скачать презентации по Педагогике

Презентация на тему "Предметно-развивающая среда" - скачать презентации по Педагогике Основы алгоритмизации и программирования. Структуры, объединения, перечисления

Основы алгоритмизации и программирования. Структуры, объединения, перечисления Қазақстан республикасы президенті, Нұрсұлтан Назарбаевтың халыққа жолдауы - нақты істер қазығы

Қазақстан республикасы президенті, Нұрсұлтан Назарбаевтың халыққа жолдауы - нақты істер қазығы функционирование молодежного сленга в подростковой среде Admin

функционирование молодежного сленга в подростковой среде Admin Моделирование процессов формообразования деталей. (Лекция 8)

Моделирование процессов формообразования деталей. (Лекция 8) Культура Галицько-Волинської держави. Макет давнього міста Галич

Культура Галицько-Волинської держави. Макет давнього міста Галич Виды сканеров

Виды сканеров Детям о пасхе

Детям о пасхе