- Налог на прибыль организации

Содержание

- 2. Общая характеристика налога. Налог на прибыль организации, взимается в соответствии с гл. 25 НК РФ. Данный

- 3. Налогоплательщики ст. 246 НК РФ. Российские организации. Иностранные организации: Осуществляющие свою деятельность через постоянное представительство; Получающие

- 4. Объект налогообложения. Объектом налогообложения является прибыль организации, которая определяется по данным налогового учета. Прибылью организации является

- 5. Налоговая база. Налоговая база – денежное выражение полученной прибыли ст. 274 НК РФ. Нал Налоговая база

- 6. Классификация доходов по налогу на прибыль организаций. Все доходы организации подразделяются на 3 группы: Доходы от

- 7. Условия при которых затраты могут быть признаны в качестве расходов. В соответствии со ст. 252 НК

- 8. Классификация расходов по НК РФ. Расходы подразделяются на 3 группы: Расходы, связанные с производством и реализацией:

- 9. Внереализационные расходы ст. 265 НК РФ, например: Расходы на содержание по договору аренды имущества; Уплата процентов

- 10. Амортизируемое имущество и порядок определения его стоимости Амортизируемое имущество - признаётся имущество, результаты интеллектуальной деятельности и

- 11. Амортизационные группы

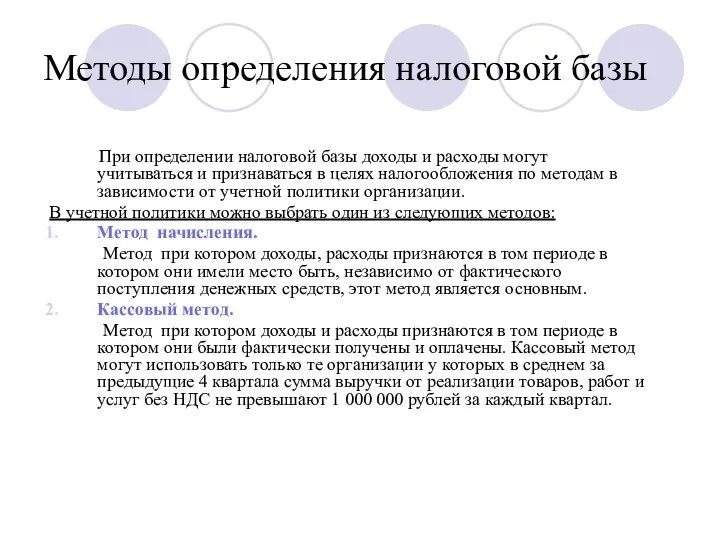

- 12. Методы определения налоговой базы При определении налоговой базы доходы и расходы могут учитываться и признаваться в

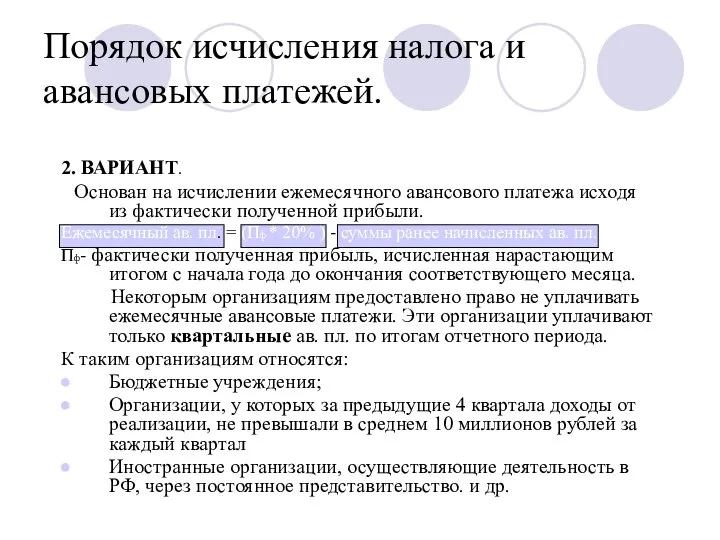

- 13. Порядок исчисления налога и авансовых платежей. НК РФ предусматривает исчисление: Налога на прибыль за налоговый период

- 14. Порядок исчисления налога и авансовых платежей. 2. ВАРИАНТ. Основан на исчислении ежемесячного авансового платежа исходя из

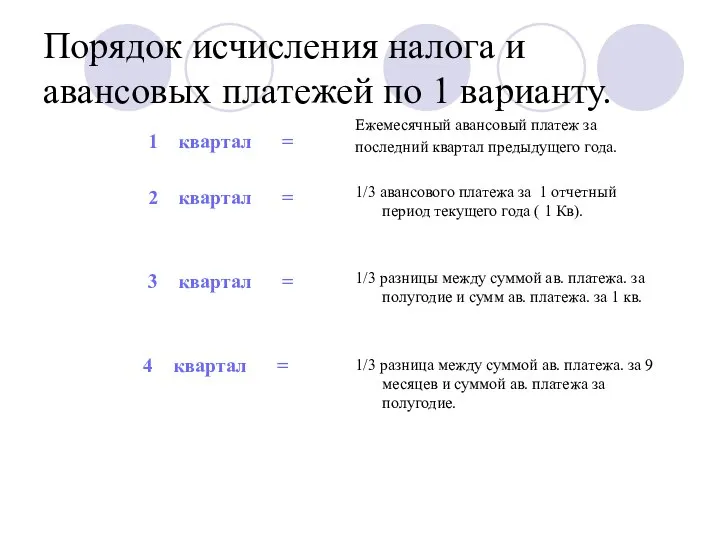

- 15. Порядок исчисления налога и авансовых платежей по 1 варианту. 1 квартал = 2 квартал = 3

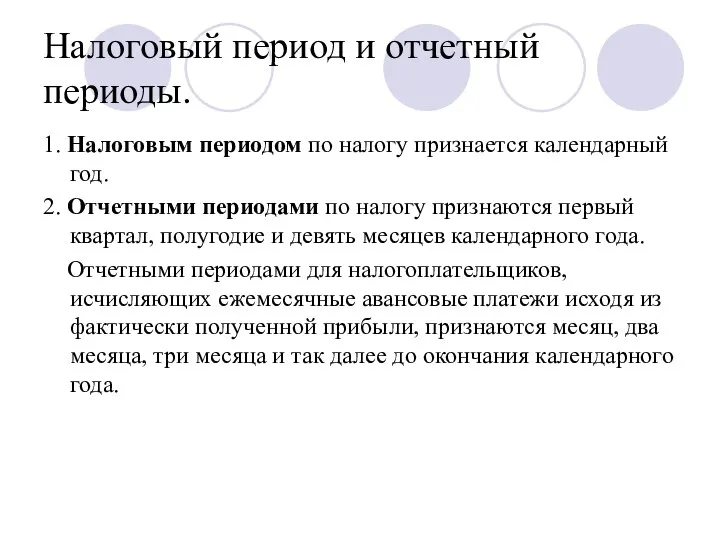

- 16. Налоговый период и отчетный периоды. 1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами

- 17. Сроки уплаты авансовых платежей. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного

- 18. Налоговые ставки ст. 284 НК РФ. Налоговая ставка устанавливается в размере 20 процентов. При этом: сумма

- 19. Налоговые ставки. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через

- 20. Пример расчета налога на прибыль За налоговый период показатели деятельности составили: Стоимость отгруженных товаров покупателям составила

- 22. Скачать презентацию

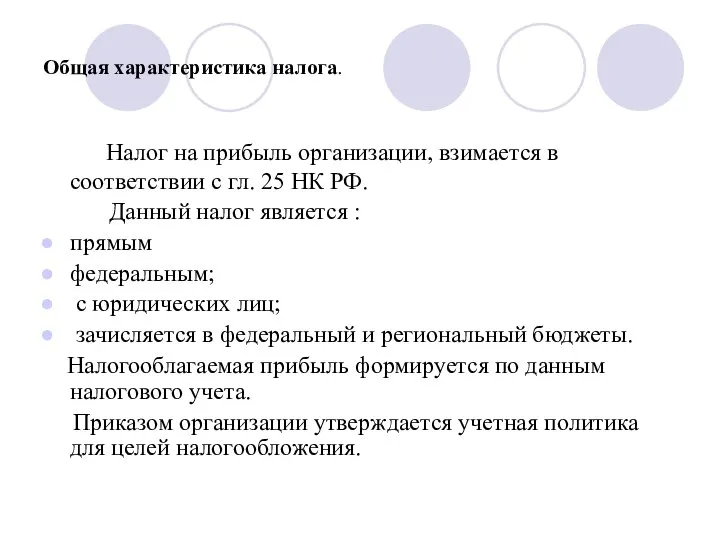

Общая характеристика налога.

Налог на прибыль организации, взимается в соответствии с

Общая характеристика налога.

Налог на прибыль организации, взимается в соответствии с

Налогоплательщики ст. 246 НК РФ.

Российские организации.

Иностранные организации:

Осуществляющие свою деятельность через постоянное

Налогоплательщики ст. 246 НК РФ.

Российские организации.

Иностранные организации:

Осуществляющие свою деятельность через постоянное

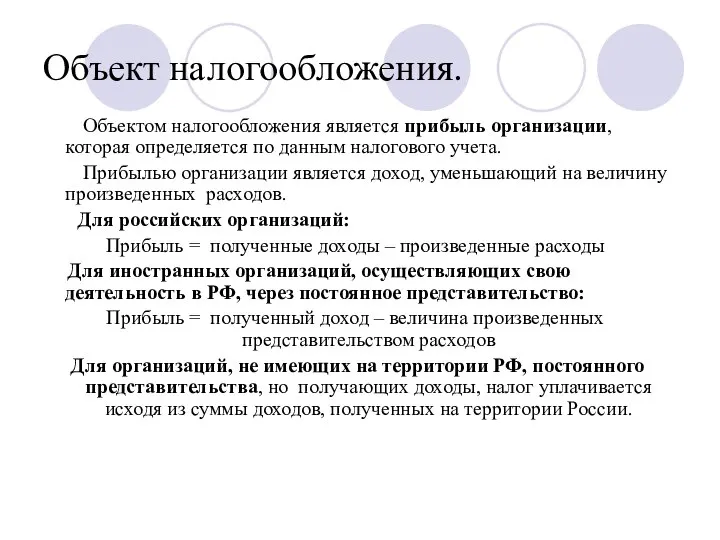

Объект налогообложения.

Объектом налогообложения является прибыль организации, которая определяется по данным

Объект налогообложения.

Объектом налогообложения является прибыль организации, которая определяется по данным

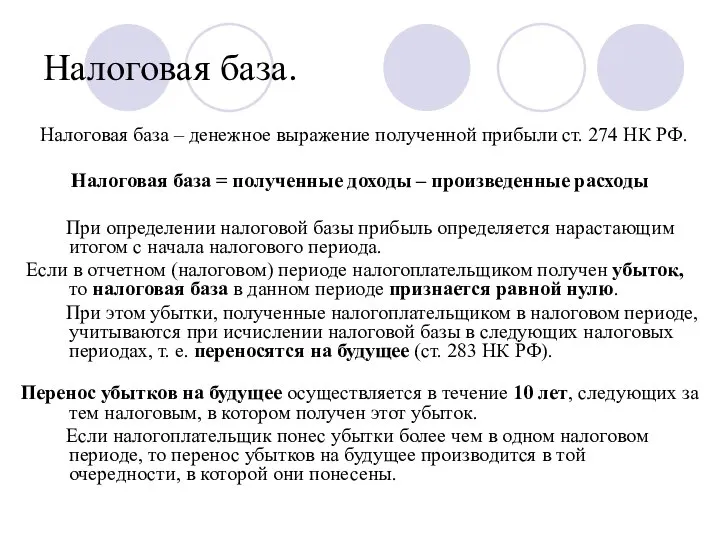

Налоговая база.

Налоговая база – денежное выражение полученной прибыли ст. 274

Налоговая база.

Налоговая база – денежное выражение полученной прибыли ст. 274

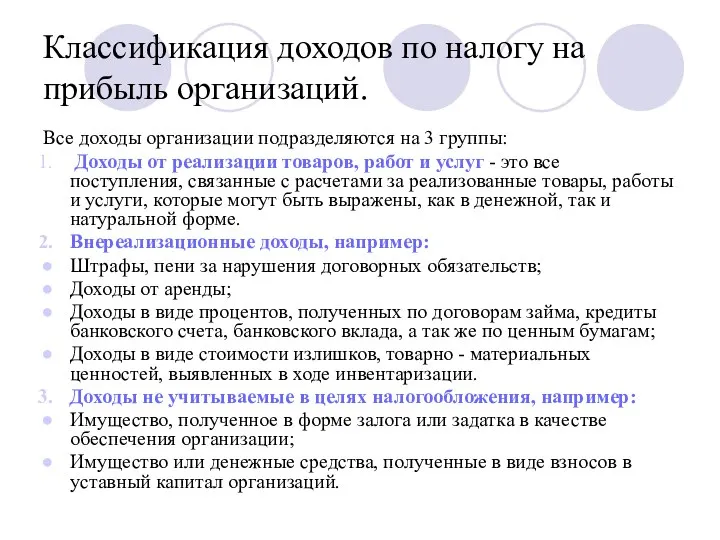

Классификация доходов по налогу на прибыль организаций.

Все доходы организации подразделяются на

Классификация доходов по налогу на прибыль организаций.

Все доходы организации подразделяются на

Условия при которых затраты могут быть признаны в качестве расходов.

В

Условия при которых затраты могут быть признаны в качестве расходов.

В

Классификация расходов по НК РФ.

Расходы подразделяются на 3 группы:

Расходы, связанные с

Классификация расходов по НК РФ.

Расходы подразделяются на 3 группы:

Расходы, связанные с

Внереализационные расходы ст. 265 НК РФ, например:

Расходы на содержание по договору

Внереализационные расходы ст. 265 НК РФ, например:

Расходы на содержание по договору

Амортизируемое имущество и порядок определения его стоимости

Амортизируемое имущество - признаётся имущество,

Амортизируемое имущество и порядок определения его стоимости

Амортизируемое имущество - признаётся имущество,

Амортизационные группы

Амортизационные группы

Методы определения налоговой базы

При определении налоговой базы доходы и расходы

Методы определения налоговой базы

При определении налоговой базы доходы и расходы

Порядок исчисления налога и авансовых платежей.

НК РФ предусматривает исчисление:

Налога на прибыль

Порядок исчисления налога и авансовых платежей.

НК РФ предусматривает исчисление:

Налога на прибыль

Порядок исчисления налога и авансовых платежей.

2. ВАРИАНТ.

Основан на исчислении

Порядок исчисления налога и авансовых платежей.

2. ВАРИАНТ.

Основан на исчислении

Порядок исчисления налога и авансовых платежей по 1 варианту.

1 квартал

Порядок исчисления налога и авансовых платежей по 1 варианту.

1 квартал

Налоговый период и отчетный периоды.

1. Налоговым периодом по налогу признается календарный

Налоговый период и отчетный периоды.

1. Налоговым периодом по налогу признается календарный

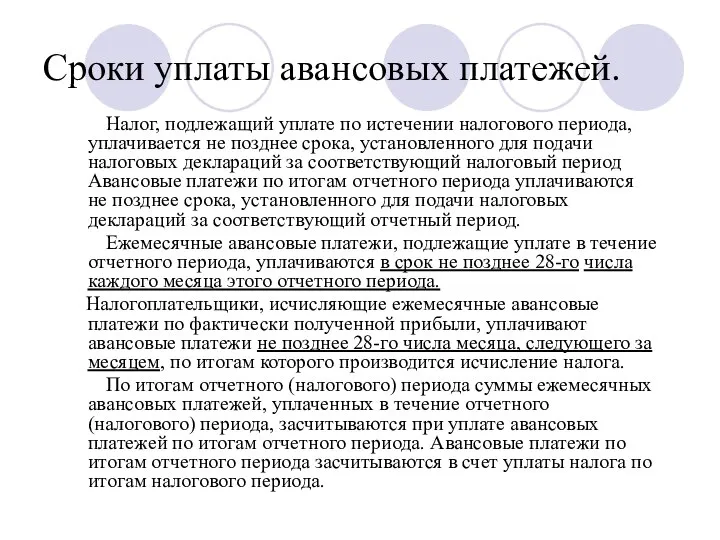

Сроки уплаты авансовых платежей.

Налог, подлежащий уплате по истечении налогового периода,

Сроки уплаты авансовых платежей.

Налог, подлежащий уплате по истечении налогового периода,

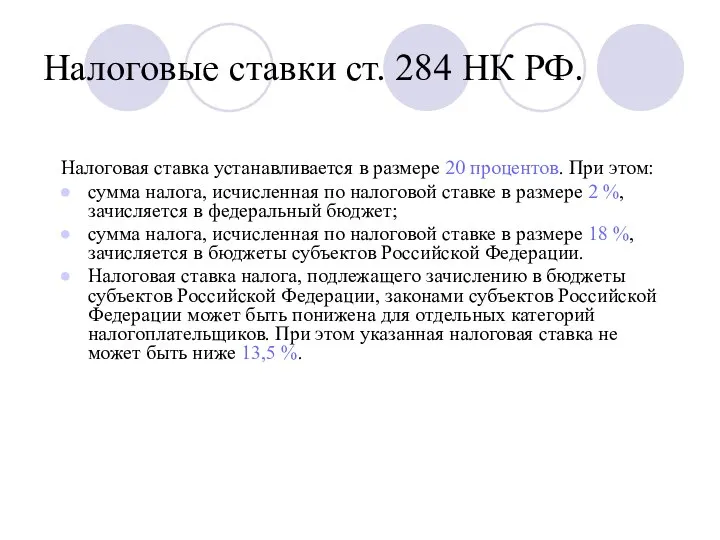

Налоговые ставки ст. 284 НК РФ.

Налоговая ставка устанавливается в размере 20

Налоговые ставки ст. 284 НК РФ.

Налоговая ставка устанавливается в размере 20

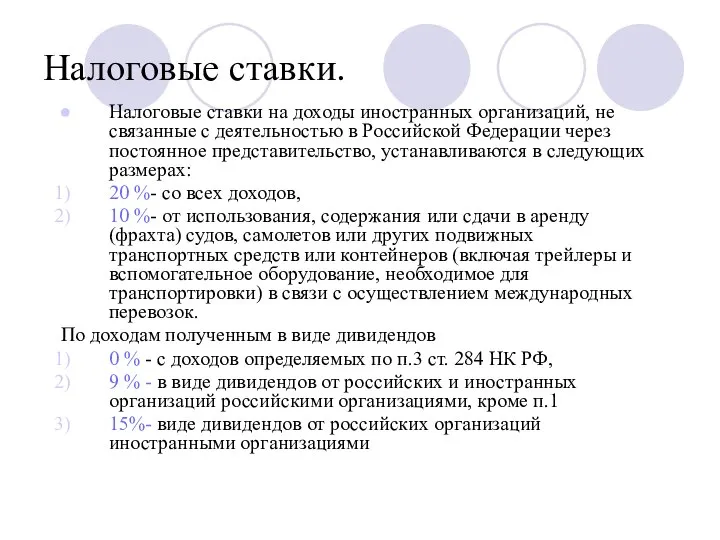

Налоговые ставки.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью

Налоговые ставки.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью

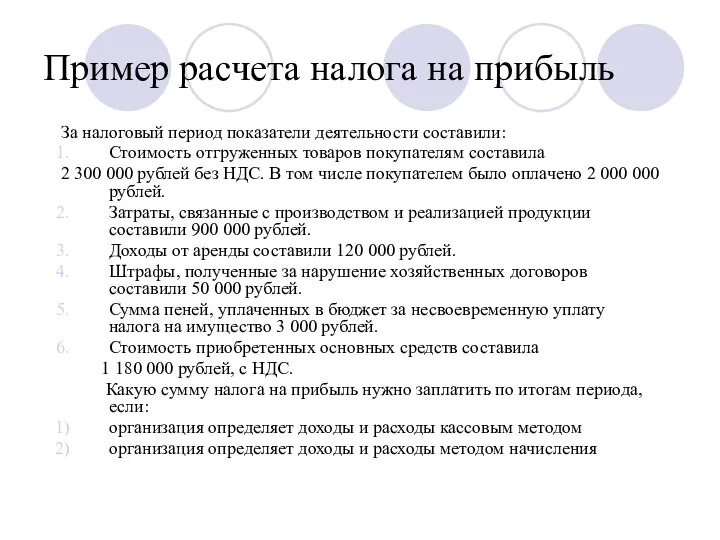

Пример расчета налога на прибыль

За налоговый период показатели деятельности составили:

Стоимость отгруженных

Пример расчета налога на прибыль

За налоговый период показатели деятельности составили:

Стоимость отгруженных

Мысли, несущие силу и исцеление

Мысли, несущие силу и исцеление Культура. Основные понятия курса

Культура. Основные понятия курса Семинар руководителей ВКР и КР

Семинар руководителей ВКР и КР Б. Каратаев – видный общественный деятель

Б. Каратаев – видный общественный деятель Графические возможности языка программирования Pascal ABC

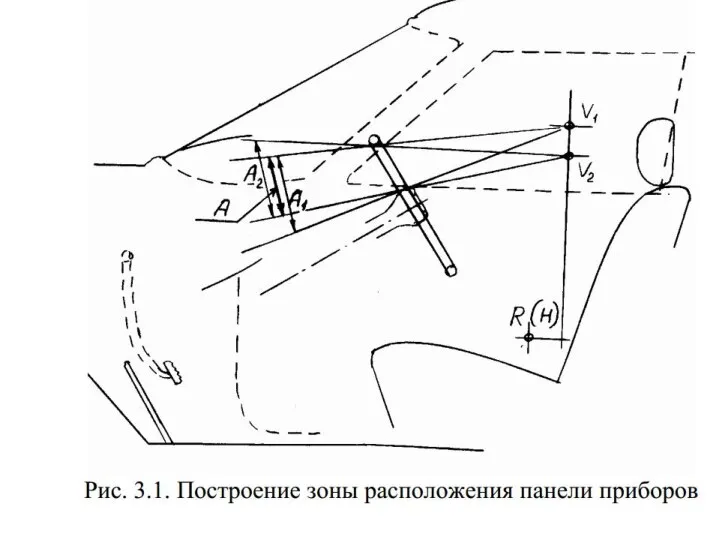

Графические возможности языка программирования Pascal ABC разработка панели приборов

разработка панели приборов Факультет ПАЭТ Пермский ГАТУ

Факультет ПАЭТ Пермский ГАТУ Студия-ателье. Предоставление услуг

Студия-ателье. Предоставление услуг Правовые аспекты государственной политики в области таможенного регулирования Выполнили: Щеколдин И. Андреев И. 1309

Правовые аспекты государственной политики в области таможенного регулирования Выполнили: Щеколдин И. Андреев И. 1309 Модульные здания из контейнеров

Модульные здания из контейнеров Программа курса “Введение в тестирование ПО”. Динамическое тестирование

Программа курса “Введение в тестирование ПО”. Динамическое тестирование Цветок на земле Учитель начальных классов Орехова Ирина Владимировна

Цветок на земле Учитель начальных классов Орехова Ирина Владимировна Опыт борьбы с коррупцией в Сингапуре Подготовила Студентка ФТД-4 группы Т-094 Шевченко Наталья

Опыт борьбы с коррупцией в Сингапуре Подготовила Студентка ФТД-4 группы Т-094 Шевченко Наталья Історія України Тренінг: національне відродження

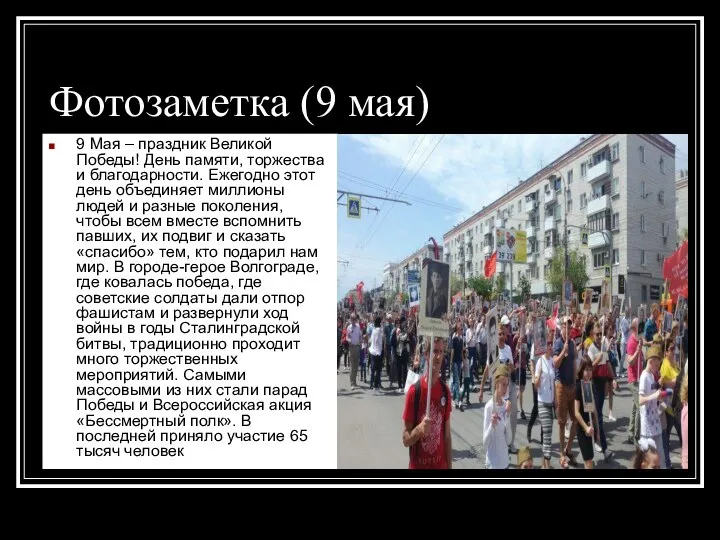

Історія України Тренінг: національне відродження Фотозаметка (9 мая)

Фотозаметка (9 мая) IDU0075 Veebiteenused

IDU0075 Veebiteenused Установочные провода

Установочные провода Стандартные фразы

Стандартные фразы Состояние и развитие ВЭД нефтяной отрасли России Карташова Галина Т-093

Состояние и развитие ВЭД нефтяной отрасли России Карташова Галина Т-093  Тренировочные эффекты

Тренировочные эффекты Nikolay Tsiskaridze

Nikolay Tsiskaridze Вооруженные Силы Российской Федерации, их виды, структура и предназначение

Вооруженные Силы Российской Федерации, их виды, структура и предназначение Подготовка к ОГЭ. Тема «Политика»

Подготовка к ОГЭ. Тема «Политика» ОАО «ТПБК» (Москва) (ЗАО)

ОАО «ТПБК» (Москва) (ЗАО)  Здоровьесберегающие технологии на уроках изобразительного искусства

Здоровьесберегающие технологии на уроках изобразительного искусства  Слава Тебе, Боже, за любовь и благость

Слава Тебе, Боже, за любовь и благость Асинхронные машины. Регулирование частоты вращения АД. Однофазный АД. Конденсаторный АД. Работа АД при обрыве фазы

Асинхронные машины. Регулирование частоты вращения АД. Однофазный АД. Конденсаторный АД. Работа АД при обрыве фазы Семейства ЭВМ

Семейства ЭВМ