-

Состояние и развитие ВЭД нефтяной отрасли России Карташова Галина Т-093

Содержание

- 2. План: Введение Структурные сдвиги на мировом рынке нефти Список литературы

- 3. Ведение

- 4. В настоящее время нефтяной сектор топливно-энергетического комплекса России является одним из наиболее устойчиво работающих производственных комплексов

- 5. В мировых объёмах производства и экспорта нефти (включая газовый конденсат) доля России постоянно увеличивается и на

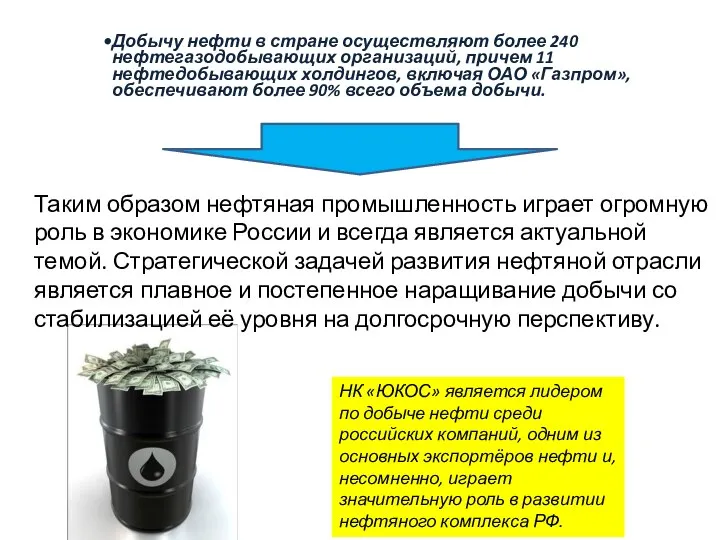

- 7. Таким образом нефтяная промышленность играет огромную роль в экономике России и всегда является актуальной темой. Стратегической

- 8. Структурные сдвиги на мировом рынке нефти

- 9. Все больше специалистов приходит к мнению, что высокие цены вызваны структурными сдвигами в производстве и потреблении

- 11. Основная примета того, что на рынке происходят структурные сдвиги, – изменился характер зависимости цен от спроса

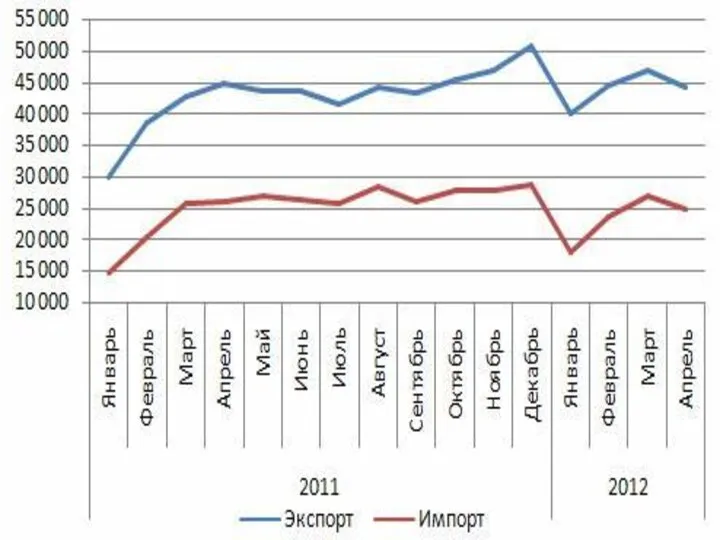

- 12. Карта баланса экспорта (черный цвет) и импорта (белый цвет) нефти

- 13. То, что спрос влияет на цены больше, чем предложение, говорит о наступлении периода дефицитного рынка. Хотя

- 14. Проблема усугубляется тем, что одновременно со структурой спроса меняется и структура предложения. За последнее десятилетие предложение

- 15. Сокращение собственной добычи означает необходимость замещения внутреннего производства импортом. В результате за нефть, которая поступает на

- 19. Скачать презентацию

План:

Введение

Структурные сдвиги на мировом рынке нефти

Список литературы

План:

Введение

Структурные сдвиги на мировом рынке нефти

Список литературы

Ведение

Ведение

В настоящее время нефтяной сектор топливно-энергетического комплекса России является одним из

В настоящее время нефтяной сектор топливно-энергетического комплекса России является одним из

В мировых объёмах производства и экспорта нефти (включая газовый конденсат) доля

В мировых объёмах производства и экспорта нефти (включая газовый конденсат) доля

Таким образом нефтяная промышленность играет огромную роль в экономике России и

Таким образом нефтяная промышленность играет огромную роль в экономике России и

Структурные сдвиги на мировом рынке нефти

Структурные сдвиги на мировом рынке нефти

Все больше специалистов приходит к мнению, что высокие цены вызваны структурными

Все больше специалистов приходит к мнению, что высокие цены вызваны структурными

Основная примета того, что на рынке происходят структурные сдвиги, – изменился

Основная примета того, что на рынке происходят структурные сдвиги, – изменился

Карта баланса экспорта (черный цвет) и импорта (белый цвет) нефти

Карта баланса экспорта (черный цвет) и импорта (белый цвет) нефти

То, что спрос влияет на цены больше, чем предложение, говорит о

То, что спрос влияет на цены больше, чем предложение, говорит о

Проблема усугубляется тем, что одновременно со структурой спроса меняется и структура

Проблема усугубляется тем, что одновременно со структурой спроса меняется и структура

Сокращение собственной добычи означает необходимость замещения внутреннего производства импортом.

В результате

Сокращение собственной добычи означает необходимость замещения внутреннего производства импортом.

В результате

Урок открытия нового знания - презентация для начальной школы_

Урок открытия нового знания - презентация для начальной школы_ Классификация страховых терминов

Классификация страховых терминов  Увлажнитель воздуха с ночником

Увлажнитель воздуха с ночником Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Портреты эпохи Просвещения

Портреты эпохи Просвещения Алгоритмические языки программирования

Алгоритмические языки программирования Портрет на фоне малой Родины

Портрет на фоне малой Родины Деятельность саморегулируемых организаций по повышению качества работы кадастровых инженеров

Деятельность саморегулируемых организаций по повышению качества работы кадастровых инженеров Знакомство со Львовом

Знакомство со Львовом Правоохранительная деятельность, ее признаки, понятие и задачи. Органы, осуществляющие правоохранительную деятельность

Правоохранительная деятельность, ее признаки, понятие и задачи. Органы, осуществляющие правоохранительную деятельность Бином Ньютона. «Би»-удвоение, раздвоение … «Ном»(фран. nombre) –номер, нумерация. «Бином» -»два числа»

Бином Ньютона. «Би»-удвоение, раздвоение … «Ном»(фран. nombre) –номер, нумерация. «Бином» -»два числа» Подтягивание. Техники подтягивания

Подтягивание. Техники подтягивания Кухня в традициях коми

Кухня в традициях коми Современное пятиборье

Современное пятиборье European law

European law Инициативное предложение Никитина Н. А.

Инициативное предложение Никитина Н. А. Искусство XX века. Авангардизм

Искусство XX века. Авангардизм Управление процессом обучения на промышленном предприятии На материале ОАО «Каустик» Докладчик – начальник учебного центр

Управление процессом обучения на промышленном предприятии На материале ОАО «Каустик» Докладчик – начальник учебного центр Исследование прочностных характеристик сердечников крестовин стрелочных переводов после упрочняющей обработки

Исследование прочностных характеристик сердечников крестовин стрелочных переводов после упрочняющей обработки Духовні святині Охтирщини

Духовні святині Охтирщини Теория и история религии

Теория и история религии Общая физиология эндокринной системы

Общая физиология эндокринной системы Денежная реформа Елены Глинской

Денежная реформа Елены Глинской Кәмелетке толмағандар қылмыстылығының себептері және оның алдын алу мәселелері

Кәмелетке толмағандар қылмыстылығының себептері және оның алдын алу мәселелері Культура, традиции, праздники в Бразилии

Культура, традиции, праздники в Бразилии Сайт ГК. Контент. Рекламные блоки

Сайт ГК. Контент. Рекламные блоки Планирование питания туристов во время туристических походов и поездок

Планирование питания туристов во время туристических походов и поездок Машины постоянного тока

Машины постоянного тока