- Налог на прибыль организаций. Элементы налогообложения

Содержание

- 2. Элементы налогообложения Налогоплательщики ( ст. 246 НК РФ) Элементы налогообложения: объект налогообложения (ст. 247 НК РФ)

- 3. Налогоплательщики - российские организации - иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или)

- 4. Объект налогообложения Объект налогообложения - прибыль Прибылью признается: для российских организаций - полученные доходы, уменьшенные на

- 5. Объект налогообложения Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового

- 6. Объект налогообложения Различия в порядке формирования прибыли для целей бухгалтерского и налогового учета могут быть вызваны:

- 7. Объект налогообложения Прибыль Доходы От реализации Внереализационные Не учитываемые в качестве дохода Расходы - Связанные с

- 8. Налоговая база Доходы от реализации Доходом от реализации признаются: - выручка от реализации товаров (работ, услуг)

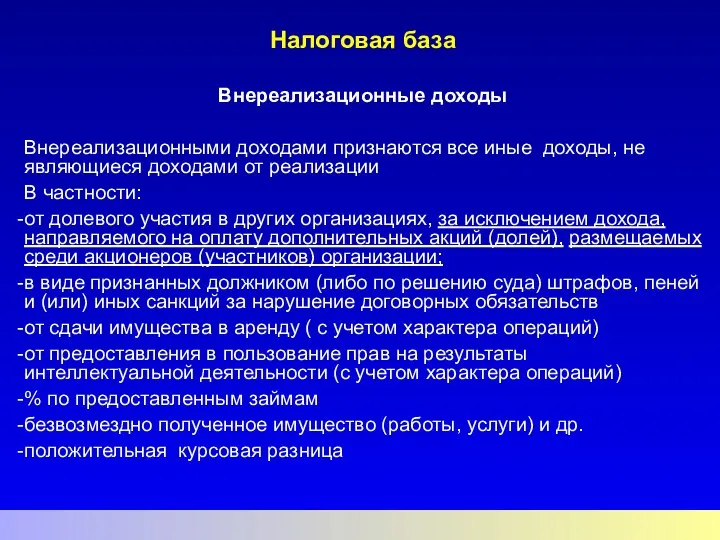

- 9. Налоговая база Внереализационные доходы Внереализационными доходами признаются все иные доходы, не являющиеся доходами от реализации В

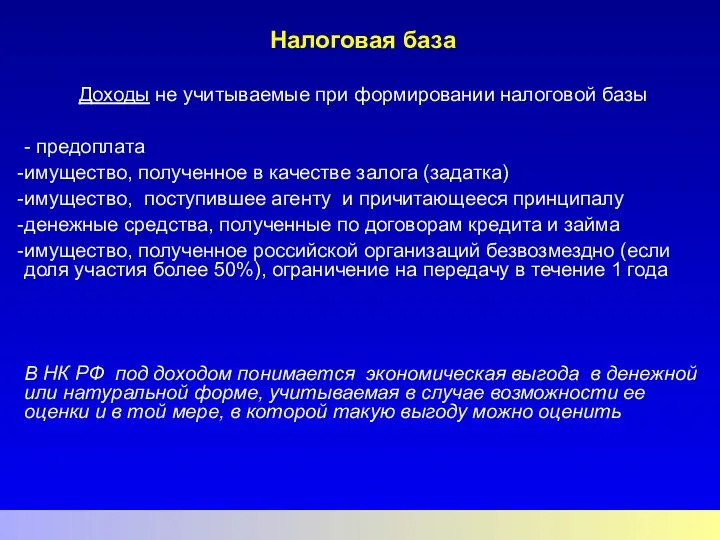

- 10. Налоговая база Доходы не учитываемые при формировании налоговой базы - предоплата имущество, полученное в качестве залога

- 11. Налоговая база Условия признания расходов А) документальное подтверждение* Б) экономическая обоснованность (расходы должны быть экономически оправданы

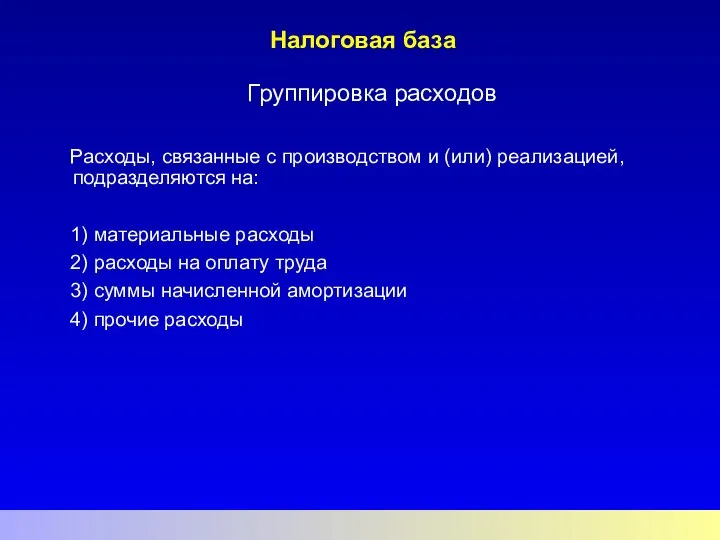

- 12. Налоговая база Группировка расходов Расходы, связанные с производством и (или) реализацией, подразделяются на: 1) материальные расходы

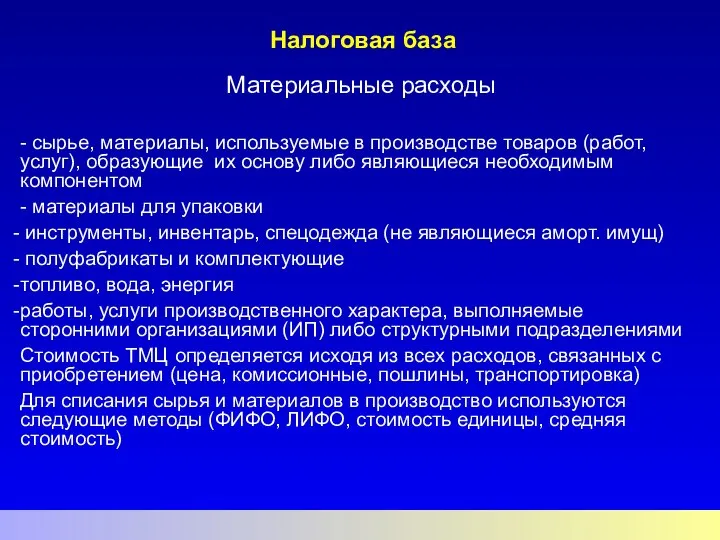

- 13. Налоговая база Материальные расходы - сырье, материалы, используемые в производстве товаров (работ, услуг), образующие их основу

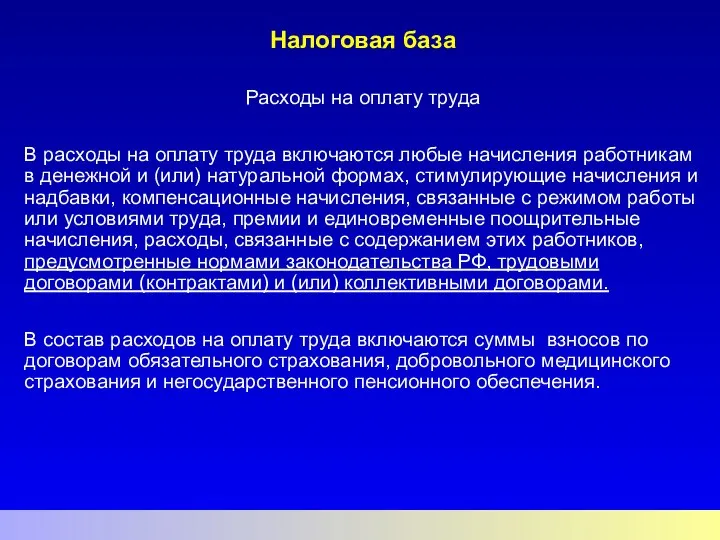

- 14. Налоговая база Расходы на оплату труда В расходы на оплату труда включаются любые начисления работникам в

- 15. Налоговая база Ограничения по добровольному личному страхованию договоры долгосрочного страхования жизни (срок не менее 5 лет,

- 16. Налоговая база Амортизируемое имущество Критерии признания амортизируемого имущества: А) наличие права собственности Б) использование для извлечения

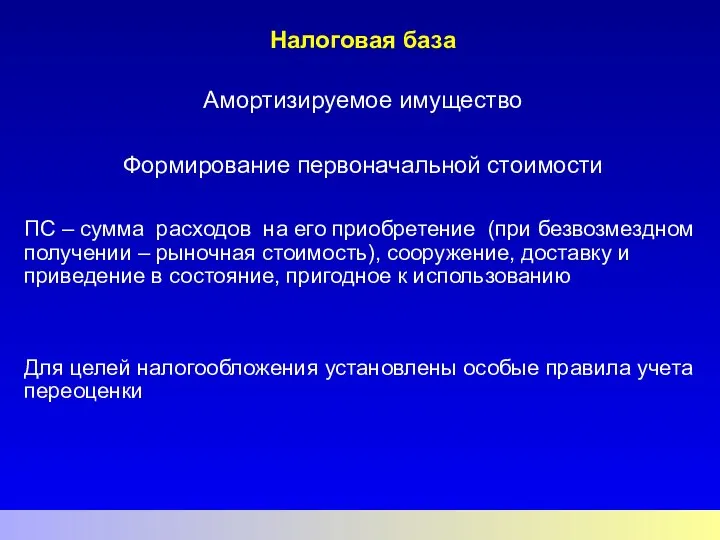

- 17. Налоговая база Амортизируемое имущество Формирование первоначальной стоимости ПС – сумма расходов на его приобретение (при безвозмездном

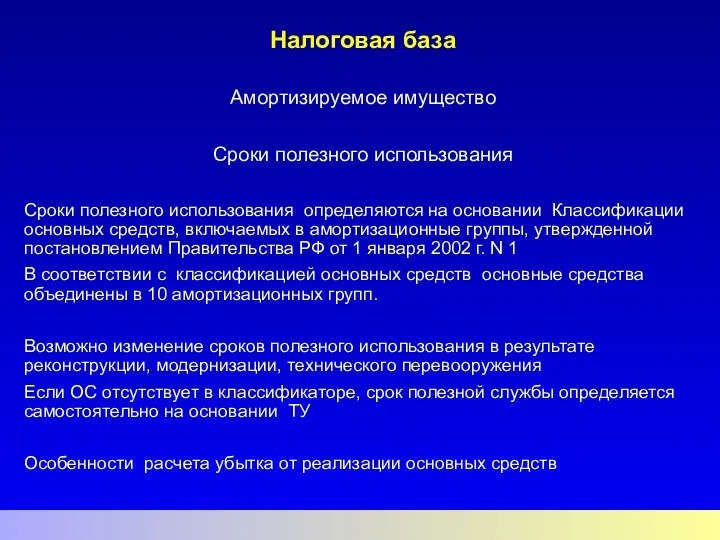

- 18. Налоговая база Амортизируемое имущество Сроки полезного использования Сроки полезного использования определяются на основании Классификации основных средств,

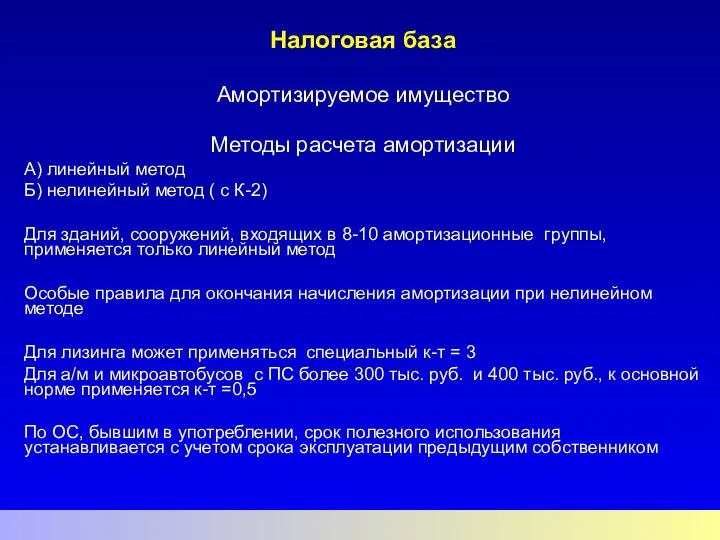

- 19. Налоговая база Амортизируемое имущество Методы расчета амортизации А) линейный метод Б) нелинейный метод ( с К-2)

- 20. Налоговая база Прочие расходы, связанные с производством и реализаций Нормируемые расходы А) представительские расходы - не

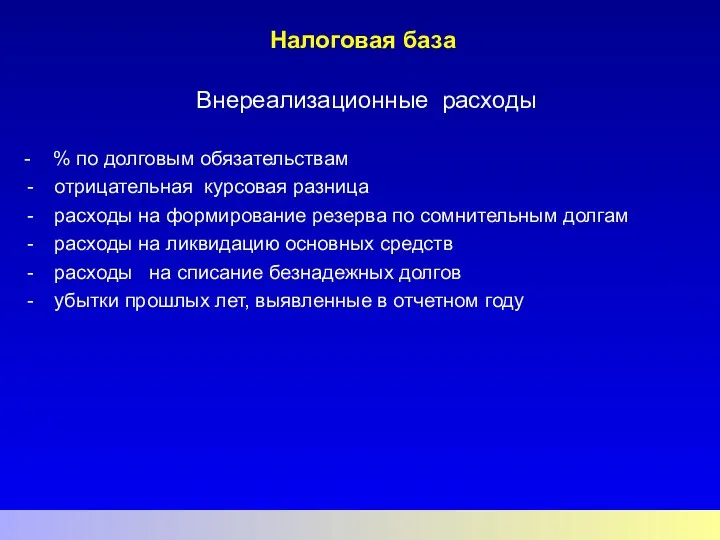

- 21. Налоговая база Внереализационные расходы - % по долговым обязательствам отрицательная курсовая разница расходы на формирование резерва

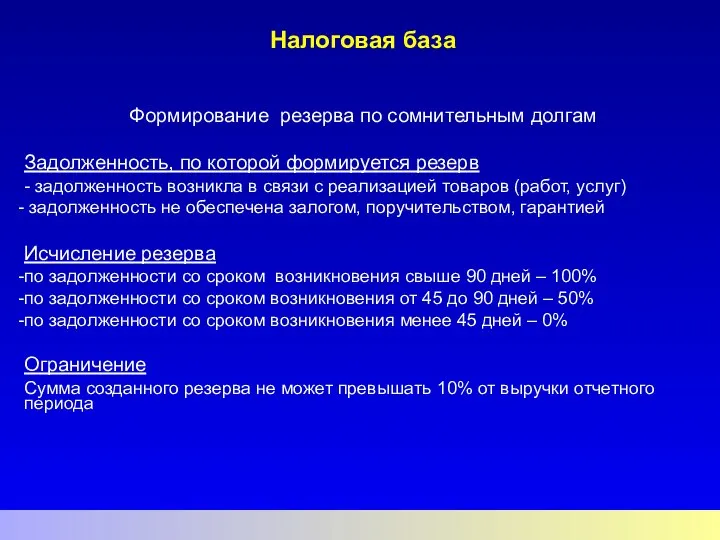

- 22. Налоговая база Формирование резерва по сомнительным долгам Задолженность, по которой формируется резерв - задолженность возникла в

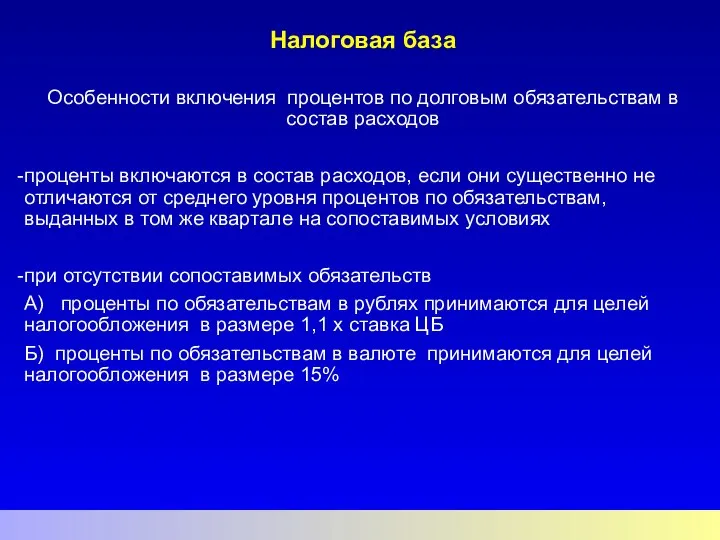

- 23. Налоговая база Особенности включения процентов по долговым обязательствам в состав расходов проценты включаются в состав расходов,

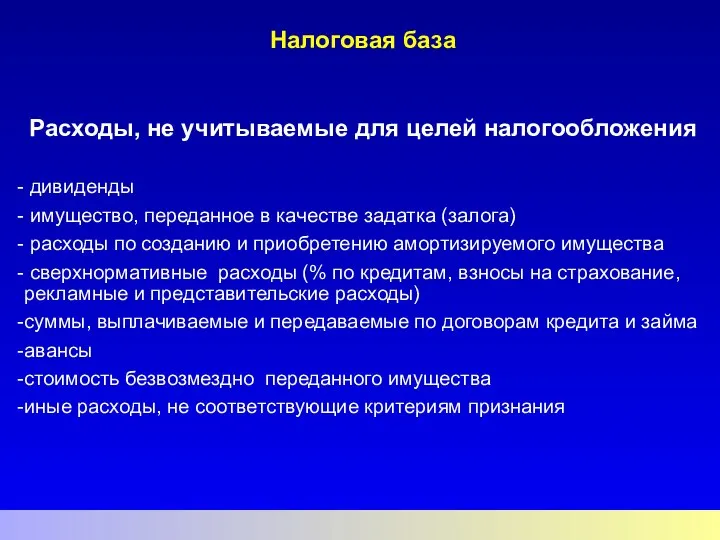

- 24. Налоговая база Расходы, не учитываемые для целей налогообложения дивиденды имущество, переданное в качестве задатка (залога) расходы

- 25. Налоговая база Подразделение расходов на прямые и косвенные А) Производится налогоплательщиками, применяющими метод начисления Б) Косвенные

- 26. Налоговая база Методы признания доходов и расходов А) Метод начисления (основной метод) Отдельные виды доходов и

- 27. Налоговая база Условия использования кассового метода Если в среднем за предыдущие четыре квартала сумма выручки от

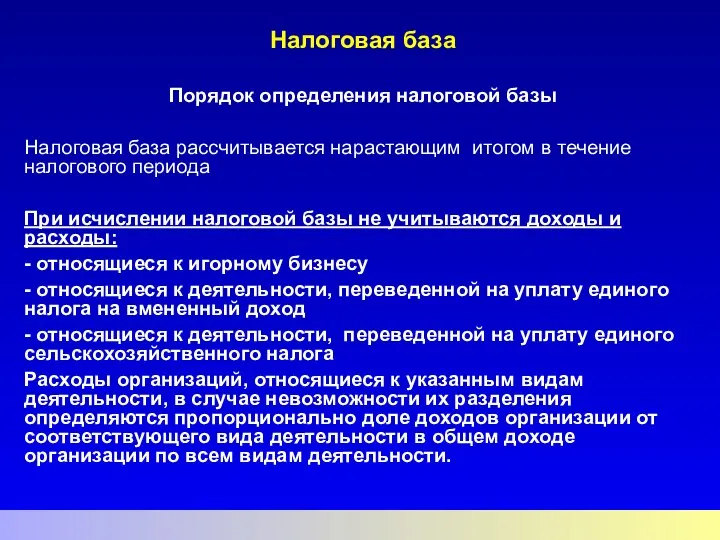

- 28. Налоговая база Порядок определения налоговой базы Налоговая база рассчитывается нарастающим итогом в течение налогового периода При

- 29. Налоговая база Доходы, полученные от участия в других организациях А) источником дохода является иностранная организация -

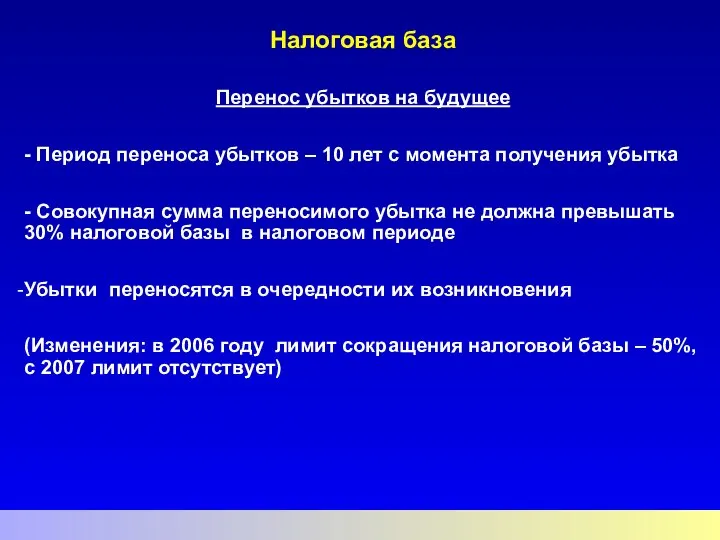

- 30. Налоговая база Перенос убытков на будущее - Период переноса убытков – 10 лет с момента получения

- 31. Налоговые ставки А) основная налоговая ставка – 24 % (ФБ – 6,5%, РБ – 17,5%), возможность

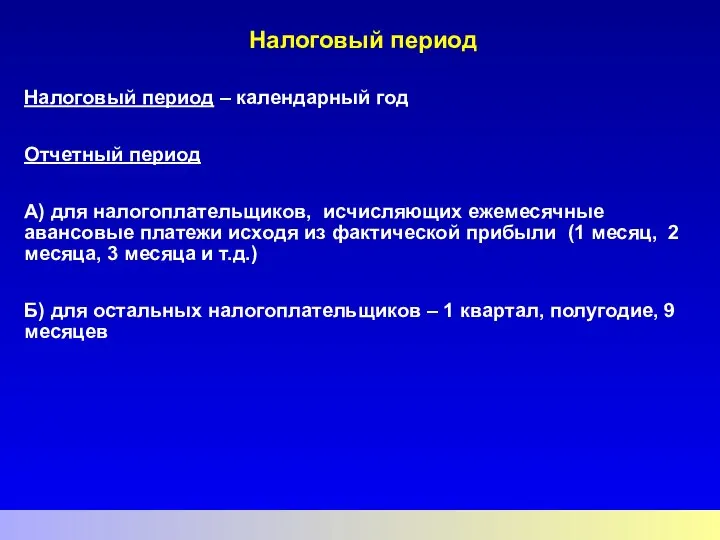

- 32. Налоговый период Налоговый период – календарный год Отчетный период А) для налогоплательщиков, исчисляющих ежемесячные авансовые платежи

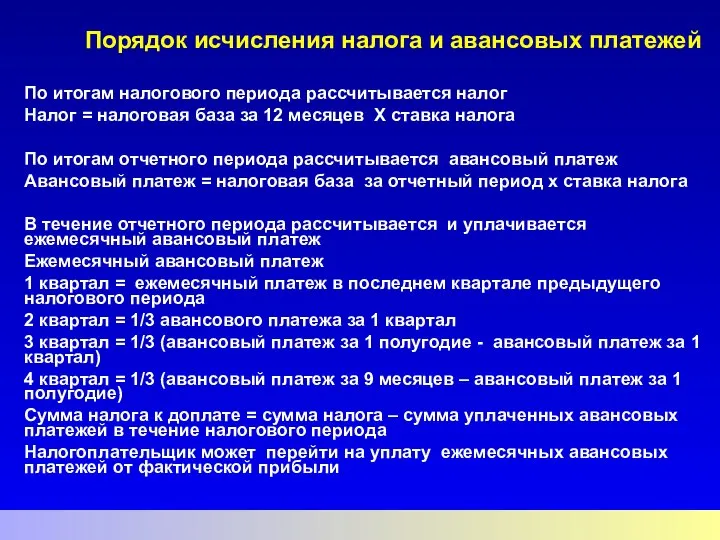

- 33. Порядок исчисления налога и авансовых платежей По итогам налогового периода рассчитывается налог Налог = налоговая база

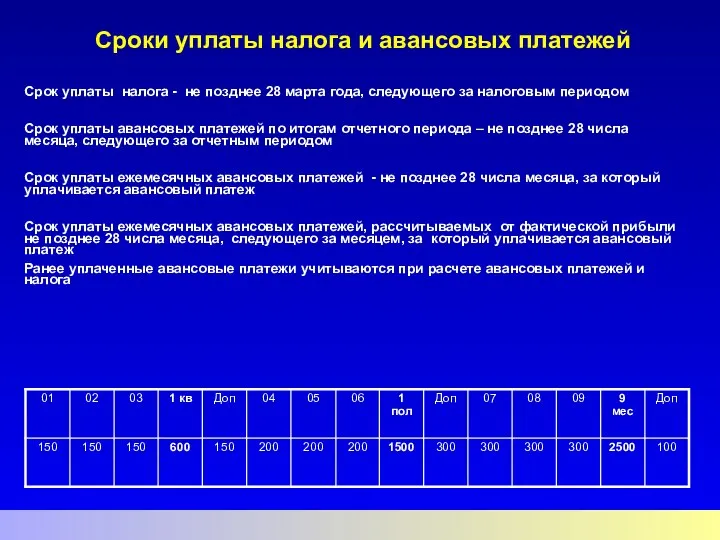

- 34. Сроки уплаты налога и авансовых платежей Срок уплаты налога - не позднее 28 марта года, следующего

- 36. Скачать презентацию

Элементы налогообложения

Налогоплательщики ( ст. 246 НК РФ)

Элементы налогообложения:

объект налогообложения

Элементы налогообложения

Налогоплательщики ( ст. 246 НК РФ)

Элементы налогообложения:

объект налогообложения

Налогоплательщики

- российские организации

- иностранные организации, осуществляющие деятельность в

Налогоплательщики

- российские организации

- иностранные организации, осуществляющие деятельность в

Объект налогообложения

Объект налогообложения - прибыль

Прибылью признается:

для российских организаций - полученные

Объект налогообложения

Объект налогообложения - прибыль

Прибылью признается:

для российских организаций - полученные

Объект налогообложения

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода

Объект налогообложения

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода

Объект налогообложения

Различия в порядке формирования прибыли для целей бухгалтерского и налогового

Объект налогообложения

Различия в порядке формирования прибыли для целей бухгалтерского и налогового

Объект налогообложения

Прибыль

Доходы

От реализации

Внереализационные

Не учитываемые в качестве дохода

Расходы

- Связанные с

Объект налогообложения

Прибыль

Доходы

От реализации

Внереализационные

Не учитываемые в качестве дохода

Расходы

- Связанные с

Налоговая база

Доходы от реализации

Доходом от реализации признаются:

- выручка

Налоговая база

Доходы от реализации

Доходом от реализации признаются:

- выручка

Налоговая база

Внереализационные доходы

Внереализационными доходами признаются все иные доходы, не являющиеся

Налоговая база

Внереализационные доходы

Внереализационными доходами признаются все иные доходы, не являющиеся

Налоговая база

Доходы не учитываемые при формировании налоговой базы

- предоплата

имущество, полученное

Налоговая база

Доходы не учитываемые при формировании налоговой базы

- предоплата

имущество, полученное

Налоговая база

Условия признания расходов

А) документальное подтверждение*

Б) экономическая обоснованность (расходы должны быть

Налоговая база

Условия признания расходов

А) документальное подтверждение*

Б) экономическая обоснованность (расходы должны быть

Налоговая база

Группировка расходов

Расходы, связанные с производством и (или) реализацией,

Налоговая база

Группировка расходов

Расходы, связанные с производством и (или) реализацией,

Налоговая база

Материальные расходы

- сырье, материалы, используемые в производстве товаров

Налоговая база

Материальные расходы

- сырье, материалы, используемые в производстве товаров

Налоговая база

Расходы на оплату труда

В расходы на оплату труда включаются любые

Налоговая база

Расходы на оплату труда

В расходы на оплату труда включаются любые

Налоговая база

Ограничения по добровольному личному страхованию

договоры долгосрочного страхования жизни (срок

Налоговая база

Ограничения по добровольному личному страхованию

договоры долгосрочного страхования жизни (срок

Налоговая база

Амортизируемое имущество

Критерии признания амортизируемого имущества:

А) наличие права собственности

Налоговая база

Амортизируемое имущество

Критерии признания амортизируемого имущества:

А) наличие права собственности

Налоговая база

Амортизируемое имущество

Формирование первоначальной стоимости

ПС – сумма расходов

Налоговая база

Амортизируемое имущество

Формирование первоначальной стоимости

ПС – сумма расходов

Налоговая база

Амортизируемое имущество

Сроки полезного использования

Сроки полезного использования определяются

Налоговая база

Амортизируемое имущество

Сроки полезного использования

Сроки полезного использования определяются

Налоговая база

Амортизируемое имущество

Методы расчета амортизации

А) линейный метод

Б) нелинейный метод (

Налоговая база

Амортизируемое имущество

Методы расчета амортизации

А) линейный метод

Б) нелинейный метод (

Налоговая база

Прочие расходы, связанные с производством и реализаций

Нормируемые расходы

А)

Налоговая база

Прочие расходы, связанные с производством и реализаций

Нормируемые расходы

А)

Налоговая база

Внереализационные расходы

- % по долговым обязательствам

отрицательная курсовая

Налоговая база

Внереализационные расходы

- % по долговым обязательствам

отрицательная курсовая

Налоговая база

Формирование резерва по сомнительным долгам

Задолженность, по которой формируется резерв

-

Налоговая база

Формирование резерва по сомнительным долгам

Задолженность, по которой формируется резерв

-

Налоговая база

Особенности включения процентов по долговым обязательствам в состав расходов

проценты

Налоговая база

Особенности включения процентов по долговым обязательствам в состав расходов

проценты

Налоговая база

Расходы, не учитываемые для целей налогообложения

дивиденды

Налоговая база

Расходы, не учитываемые для целей налогообложения

дивиденды

Налоговая база

Подразделение расходов на прямые и косвенные

А) Производится налогоплательщиками,

Налоговая база

Подразделение расходов на прямые и косвенные

А) Производится налогоплательщиками,

Налоговая база

Методы признания доходов и расходов

А) Метод начисления (основной

Налоговая база

Методы признания доходов и расходов

А) Метод начисления (основной

Налоговая база

Условия использования кассового метода

Если в среднем за предыдущие

Налоговая база

Условия использования кассового метода

Если в среднем за предыдущие

Налоговая база

Порядок определения налоговой базы

Налоговая база рассчитывается нарастающим итогом

Налоговая база

Порядок определения налоговой базы

Налоговая база рассчитывается нарастающим итогом

Налоговая база

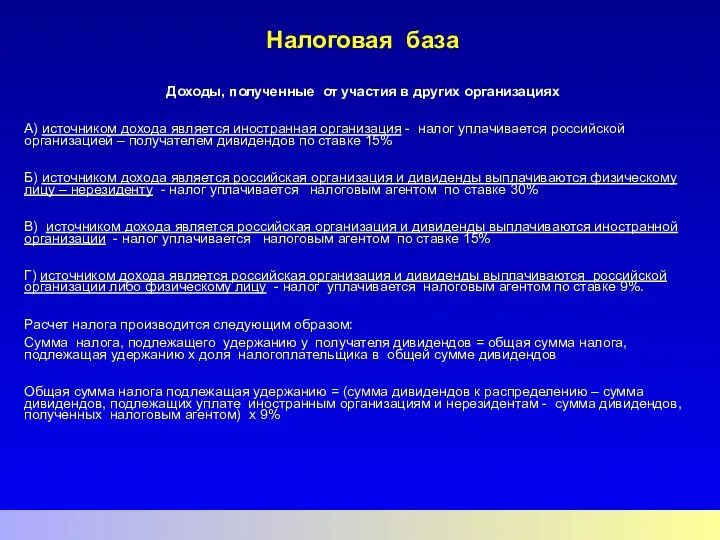

Доходы, полученные от участия в других организациях

А) источником дохода

Налоговая база

Доходы, полученные от участия в других организациях

А) источником дохода

Налоговая база

Перенос убытков на будущее

- Период переноса убытков – 10 лет

Налоговая база

Перенос убытков на будущее

- Период переноса убытков – 10 лет

Налоговые ставки

А) основная налоговая ставка – 24 % (ФБ – 6,5%,

Налоговые ставки

А) основная налоговая ставка – 24 % (ФБ – 6,5%,

Налоговый период

Налоговый период – календарный год

Отчетный период

А) для налогоплательщиков,

Налоговый период

Налоговый период – календарный год

Отчетный период

А) для налогоплательщиков,

Порядок исчисления налога и авансовых платежей

По итогам налогового периода рассчитывается

Порядок исчисления налога и авансовых платежей

По итогам налогового периода рассчитывается

Сроки уплаты налога и авансовых платежей

Срок уплаты налога - не

Сроки уплаты налога и авансовых платежей

Срок уплаты налога - не

Путешествие в Древний Восток

Путешествие в Древний Восток Первая медицинская помощь при травмах

Первая медицинская помощь при травмах Дружба. Притчи

Дружба. Притчи ФИЗИОЛОГИЯ СИНАПСОВ. ФИЗИОЛОГИЯ НЕЙРОНА. ФИЗИОЛОГИЯ ЖЕЛЕЗ

ФИЗИОЛОГИЯ СИНАПСОВ. ФИЗИОЛОГИЯ НЕЙРОНА. ФИЗИОЛОГИЯ ЖЕЛЕЗ Ökologie und umweltverträglichkeit

Ökologie und umweltverträglichkeit Общие сведения об электроснабжении потребителей

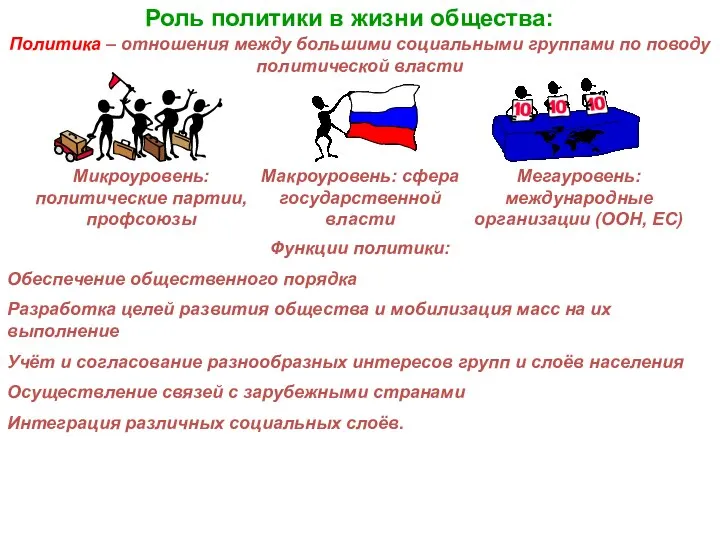

Общие сведения об электроснабжении потребителей Роль политики в жизни общества

Роль политики в жизни общества Типы, переменные, управляющие инструкции. (Тема 2.1)

Типы, переменные, управляющие инструкции. (Тема 2.1) Проект цеха по производству полукопченых колбас. «Армавирская», «Золотое кольцо»

Проект цеха по производству полукопченых колбас. «Армавирская», «Золотое кольцо» Задачи физического воспитания студентов их краткая характеристика

Задачи физического воспитания студентов их краткая характеристика Организация и содержание физминутки на уроке

Организация и содержание физминутки на уроке Организация и содержание физминутки на уроке

Организация и содержание физминутки на уроке  Таможенные операции и лица их совершающие

Таможенные операции и лица их совершающие Контроллеры для систем автоматизации

Контроллеры для систем автоматизации Религия в современном мире

Религия в современном мире Бюджет. Доходы и расходы Автор Воронина М.М., учитель начальных классов МОУ лицей №7 Волгограда

Бюджет. Доходы и расходы Автор Воронина М.М., учитель начальных классов МОУ лицей №7 Волгограда  МЕТОДИКА эколого-гигиенической оценки интегрального качества воды

МЕТОДИКА эколого-гигиенической оценки интегрального качества воды Алгебра, 9 класс

Алгебра, 9 класс  ХРАНЕНИЕ и юридический договор хранения

ХРАНЕНИЕ и юридический договор хранения  B и Красно-Черные деревья

B и Красно-Черные деревья Человеческий капитал и персональные компетенции современного коммуникатора

Человеческий капитал и персональные компетенции современного коммуникатора Татьянин день Студенческий праздник

Татьянин день Студенческий праздник Функции менеджмента

Функции менеджмента Статусне і сімейне право. Основи римського права. Лекція 3

Статусне і сімейне право. Основи римського права. Лекція 3 Сельское хозяйство Бразилии

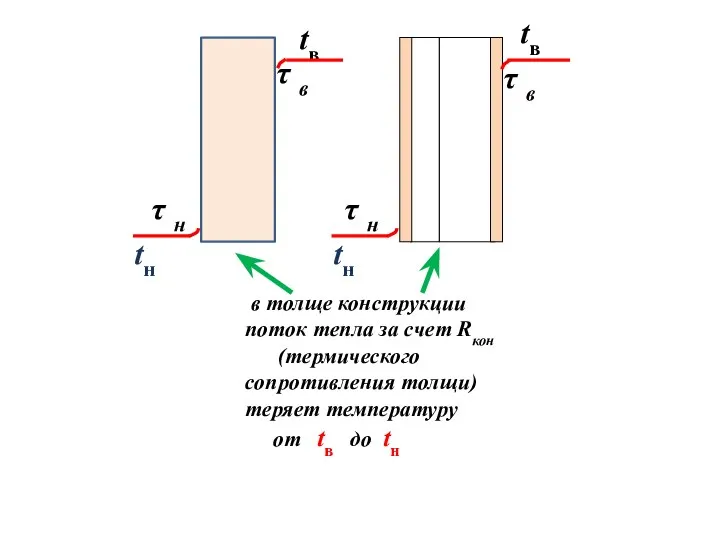

Сельское хозяйство Бразилии Механизм распределения (падения) температуры в толще ограждения термически однородного

Механизм распределения (падения) температуры в толще ограждения термически однородного От чего зависит успех клиники. Бизнес - проектирование

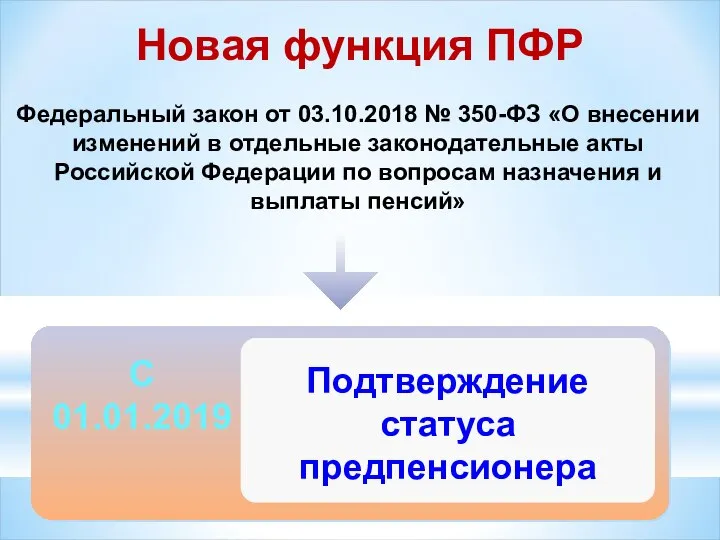

От чего зависит успех клиники. Бизнес - проектирование Закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий»

Закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий»