- НДФЛ в Европе Семейная составляющая в налогообложении физических лиц в ФРГ

Содержание

- 2. Налогообложение физических лиц в ФРГ Налог на доходы физических лиц в Германии регулируется в Законе о

- 3. Налогообложение физических лиц в ФРГ Различия между ЗакПНГ и гл.23 НК РФ системное значение для других

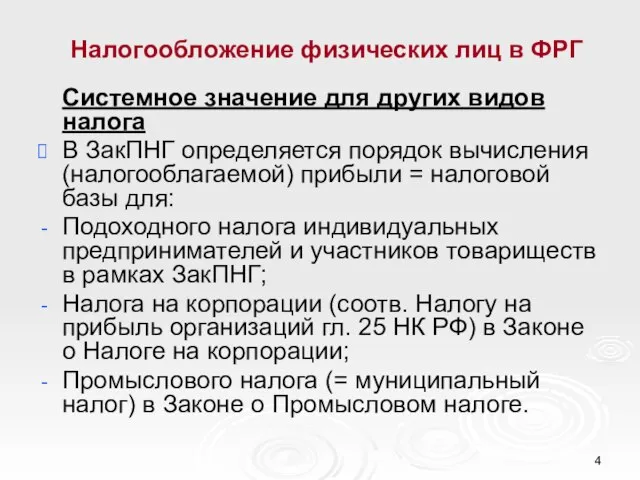

- 4. Налогообложение физических лиц в ФРГ Системное значение для других видов налога В ЗакПНГ определяется порядок вычисления

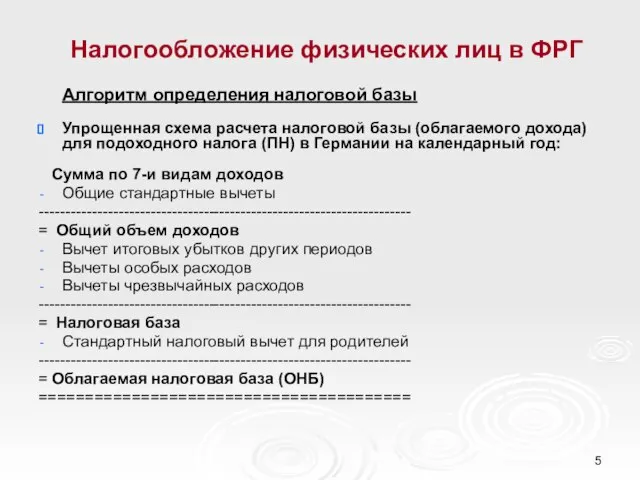

- 5. Налогообложение физических лиц в ФРГ Алгоритм определения налоговой базы Упрощенная схема расчета налоговой базы (облагаемого дохода)

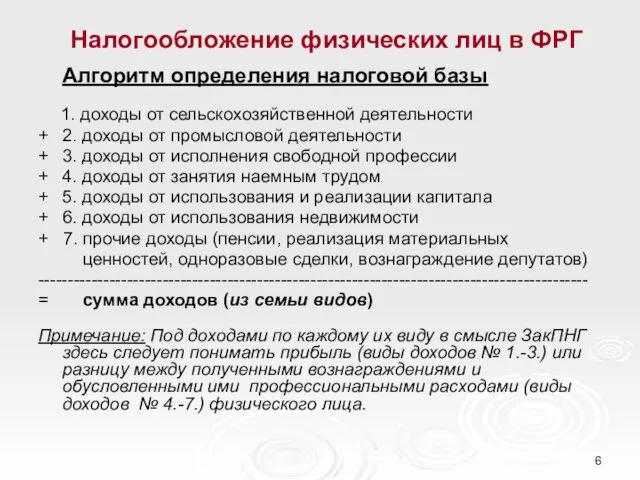

- 6. Налогообложение физических лиц в ФРГ Алгоритм определения налоговой базы 1. доходы от сельскохозяйственной деятельности + 2.

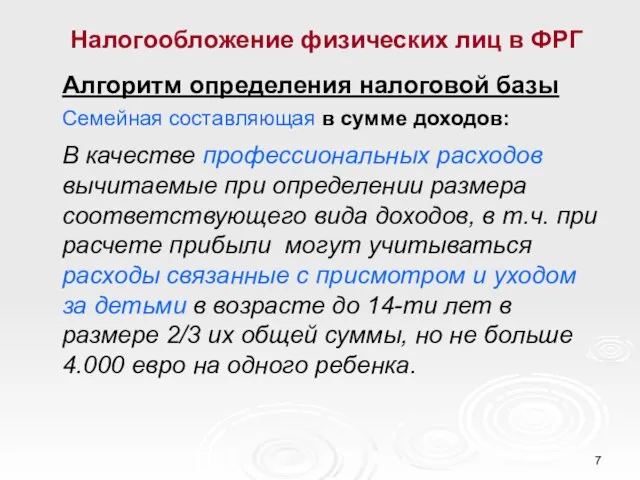

- 7. Налогообложение физических лиц в ФРГ Алгоритм определения налоговой базы Семейная составляющая в сумме доходов: В качестве

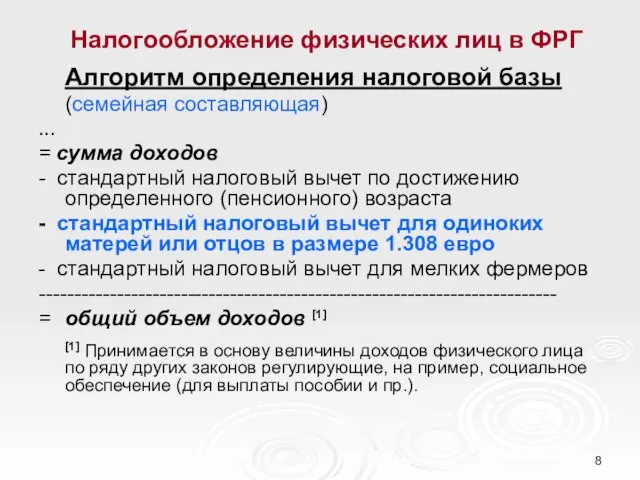

- 8. Налогообложение физических лиц в ФРГ Алгоритм определения налоговой базы (семейная составляющая) ... = сумма доходов -

- 9. Налогообложение физических лиц в ФРГ Алгоритм определения налоговой базы (семейная составляющая) ... = общий объем доходов

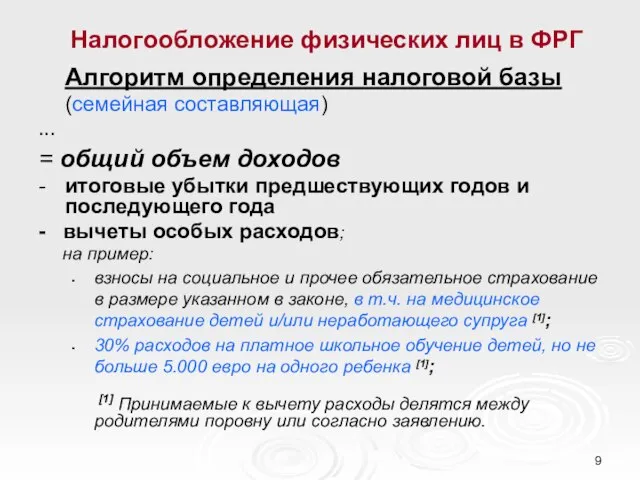

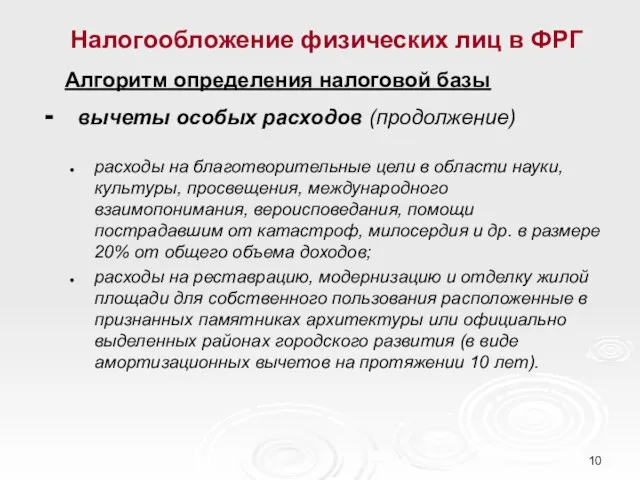

- 10. Налогообложение физических лиц в ФРГ Алгоритм определения налоговой базы - вычеты особых расходов (продолжение) расходы на

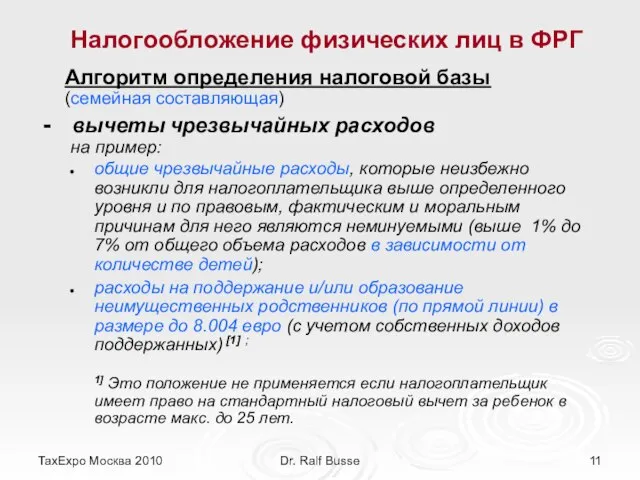

- 11. TaxExpo Москва 2010 Dr. Ralf Busse Налогообложение физических лиц в ФРГ Алгоритм определения налоговой базы (семейная

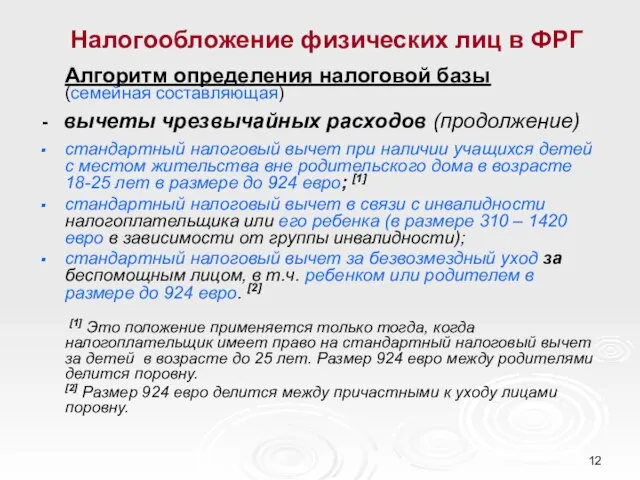

- 12. Налогообложение физических лиц в ФРГ Алгоритм определения налоговой базы (семейная составляющая) - вычеты чрезвычайных расходов (продолжение)

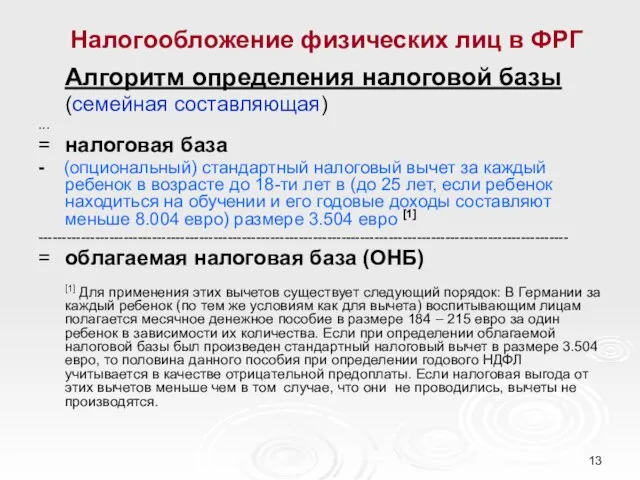

- 13. Налогообложение физических лиц в ФРГ Алгоритм определения налоговой базы (семейная составляющая) ... = налоговая база -

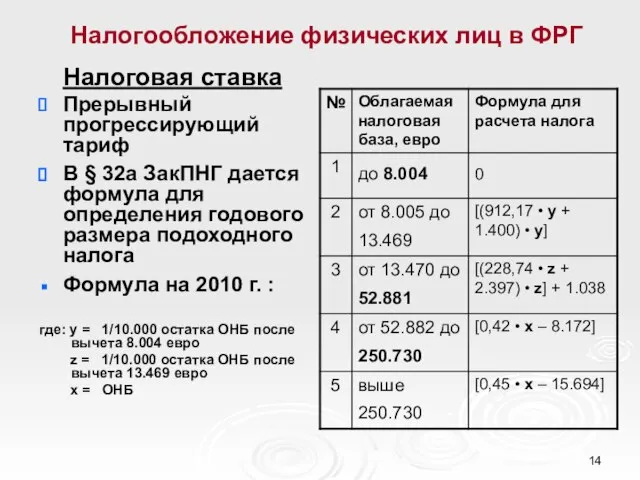

- 14. Налогообложение физических лиц в ФРГ Налоговая ставка Прерывный прогрессирующий тариф В § 32а ЗакПНГ дается формула

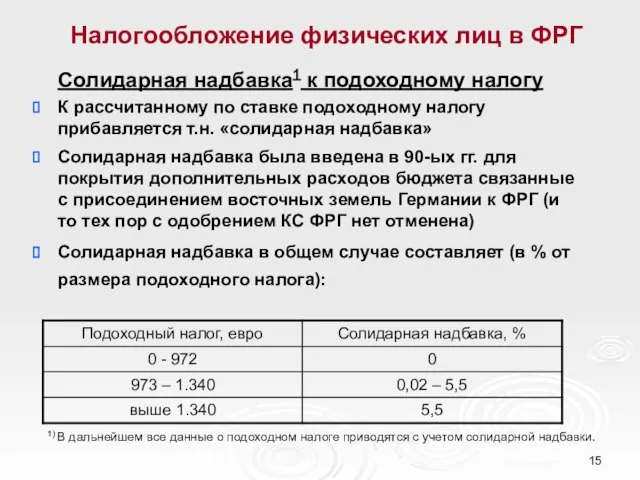

- 15. Налогообложение физических лиц в ФРГ Солидарная надбавка1 к подоходному налогу К рассчитанному по ставке подоходному налогу

- 16. Налогообложение физических лиц в ФРГ

- 17. Налогообложение физических лиц в ФРГ Совместное (сводное) обложение супругов Супруги по собственному выбору могут облагаться подоходным

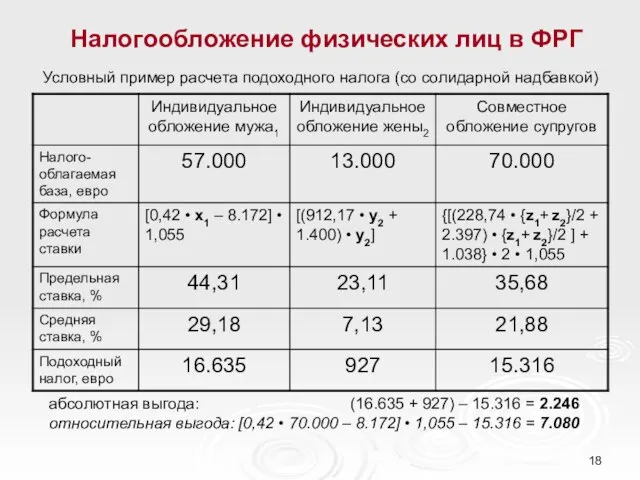

- 18. Налогообложение физических лиц в ФРГ Условный пример расчета подоходного налога (cо солидарной надбавкой) абсолютная выгода: (16.635

- 19. Налогообложение физических лиц в ФРГ

- 21. Скачать презентацию

Налогообложение физических лиц в ФРГ

Налог на доходы физических лиц в

Налогообложение физических лиц в ФРГ

Налог на доходы физических лиц в

Налогообложение физических лиц в ФРГ

Различия между ЗакПНГ и гл.23 НК

Налогообложение физических лиц в ФРГ

Различия между ЗакПНГ и гл.23 НК

Налогообложение физических лиц в ФРГ

Системное значение для других видов налога

В

Налогообложение физических лиц в ФРГ

Системное значение для других видов налога

В

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

Упрощенная схема расчета

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

Упрощенная схема расчета

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

1. доходы

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

1. доходы

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

Семейная составляющая

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

Семейная составляющая

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

-

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

-

TaxExpo Москва 2010

Dr. Ralf Busse

Налогообложение физических лиц в ФРГ

Алгоритм определения

TaxExpo Москва 2010

Dr. Ralf Busse

Налогообложение физических лиц в ФРГ

Алгоритм определения

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

Налогообложение физических лиц в ФРГ

Алгоритм определения налоговой базы

(семейная составляющая)

Налогообложение физических лиц в ФРГ

Налоговая ставка

Прерывный прогрессирующий тариф

В § 32а

Налогообложение физических лиц в ФРГ

Налоговая ставка

Прерывный прогрессирующий тариф

В § 32а

Налогообложение физических лиц в ФРГ

Солидарная надбавка1 к подоходному налогу

К рассчитанному

Налогообложение физических лиц в ФРГ

Солидарная надбавка1 к подоходному налогу

К рассчитанному

Налогообложение физических лиц в ФРГ

Налогообложение физических лиц в ФРГ

Налогообложение физических лиц в ФРГ

Совместное (сводное) обложение супругов

Супруги по

Налогообложение физических лиц в ФРГ

Совместное (сводное) обложение супругов

Супруги по

Налогообложение физических лиц в ФРГ

Условный пример расчета подоходного налога (cо солидарной

Налогообложение физических лиц в ФРГ

Условный пример расчета подоходного налога (cо солидарной

Налогообложение физических лиц в ФРГ

Налогообложение физических лиц в ФРГ

Своя игра. Промышленные здания

Своя игра. Промышленные здания Реконструкция систем электроснабжения и релейной защиты подстанции 110/10 кВ «Иваново»

Реконструкция систем электроснабжения и релейной защиты подстанции 110/10 кВ «Иваново» Николай Михайлович Пржевальский

Николай Михайлович Пржевальский Собственность. Имущественные отношения

Собственность. Имущественные отношения Развитие кооперативного движения в Республике Башкортостан: опыт и перспективы

Развитие кооперативного движения в Республике Башкортостан: опыт и перспективы Культурные приложения МОБИЛЬНЫЕ ТЕХНОЛОГИИ В МУЗЕЯХ

Культурные приложения МОБИЛЬНЫЕ ТЕХНОЛОГИИ В МУЗЕЯХ  Презентация Мировой рынок страхования

Презентация Мировой рынок страхования Христианство. Католицизм. Часть II. Храм

Христианство. Католицизм. Часть II. Храм Классификация осушительных систем

Классификация осушительных систем «Если свободное общество не может помочь тем многим, кто беден, оно не сможет спасти тех, кто богат.» Джон Ф. Кеннеди, президент США

«Если свободное общество не может помочь тем многим, кто беден, оно не сможет спасти тех, кто богат.» Джон Ф. Кеннеди, президент США Аттестационная работа. Проектная и исследовательская деятельность как способ формирования метапредметных результатов обучения

Аттестационная работа. Проектная и исследовательская деятельность как способ формирования метапредметных результатов обучения Солідарна молодь Запоріжжя. Розбудова молодіжного громадськополітичного руху в Запоріжжі

Солідарна молодь Запоріжжя. Розбудова молодіжного громадськополітичного руху в Запоріжжі Виды грантовой поддержки малых форм хозяйствования

Виды грантовой поддержки малых форм хозяйствования индексы

индексы  Ювентус 4 ИППП

Ювентус 4 ИППП Общие сведения о каналах утечки информации, обрабатываемой ТСПИ, через ПЭМИН

Общие сведения о каналах утечки информации, обрабатываемой ТСПИ, через ПЭМИН Культы и религии

Культы и религии Педагогический совет 09.01.2012 О, трезвые умы и строгие сердца! Все чувства привести способные в порядок, Пускай останетс

Педагогический совет 09.01.2012 О, трезвые умы и строгие сердца! Все чувства привести способные в порядок, Пускай останетс Уравнения, сводящиеся к квадратным - презентация по Алгебре

Уравнения, сводящиеся к квадратным - презентация по Алгебре Презентация Источники экологического права. Нормы экологического права

Презентация Источники экологического права. Нормы экологического права  Методы программирования. Алгоритмы поиска. (Лекция 5)

Методы программирования. Алгоритмы поиска. (Лекция 5) Записи

Записи Газораспределительный механизм

Газораспределительный механизм Тема: Игра в шашки как средство развития логического мышления детей дошкольного возраста

Тема: Игра в шашки как средство развития логического мышления детей дошкольного возраста  Naumen Network Manager

Naumen Network Manager Программа развития общекультурных компетенций у обучающихся детских технопарков «Кванториум»

Программа развития общекультурных компетенций у обучающихся детских технопарков «Кванториум» Асфальт 8. Какие машины бывают

Асфальт 8. Какие машины бывают Структуры данных

Структуры данных