- Обзор рынка СПГ АТ региона

Содержание

- 2. ОБЩАЯ ИНФОРМАЦИЯ

- 3. ЯПОНИЯ Япония является старейшим в мире потребителем сжиженного газа. На территории страны внутренняя добыча газа отсутствует,

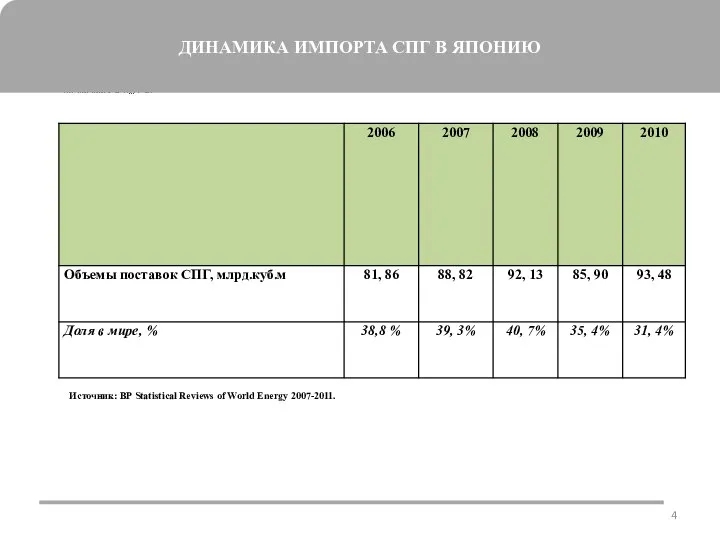

- 4. ДИНАМИКА ИМПОРТА СПГ В ЯПОНИЮ Источник: BP Statistical Reviews of World Energy 2007-2011.

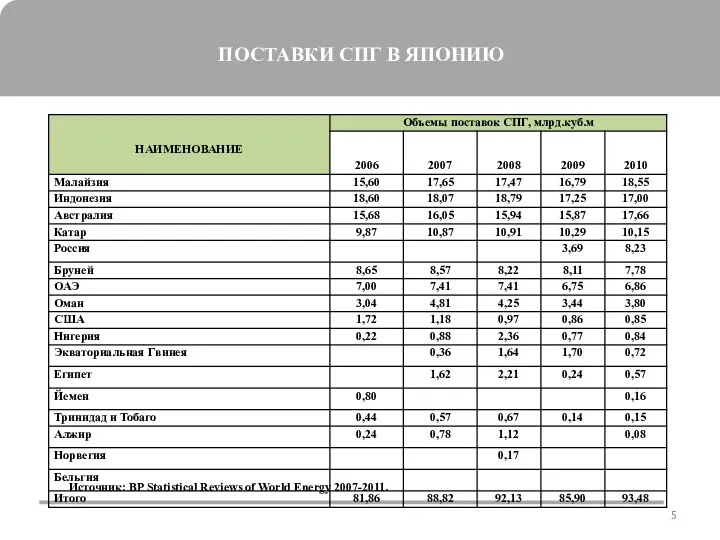

- 5. ПОСТАВКИ СПГ В ЯПОНИЮ Источник: BP Statistical Reviews of World Energy 2007-2011.

- 6. ЮЖНАЯ КОРЕЯ Южная Корея продолжает занимать доминирующие позиции на азиатском и мировом рынке СПГ. В 2010

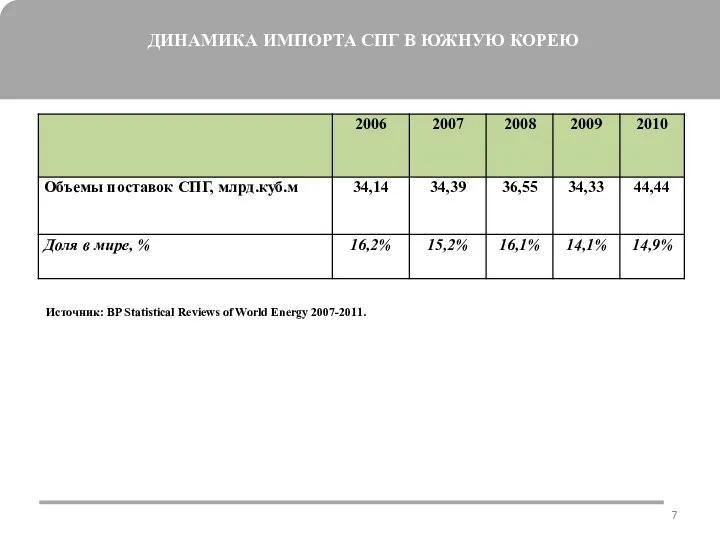

- 7. ДИНАМИКА ИМПОРТА СПГ В ЮЖНУЮ КОРЕЮ Источник: BP Statistical Reviews of World Energy 2007-2011.

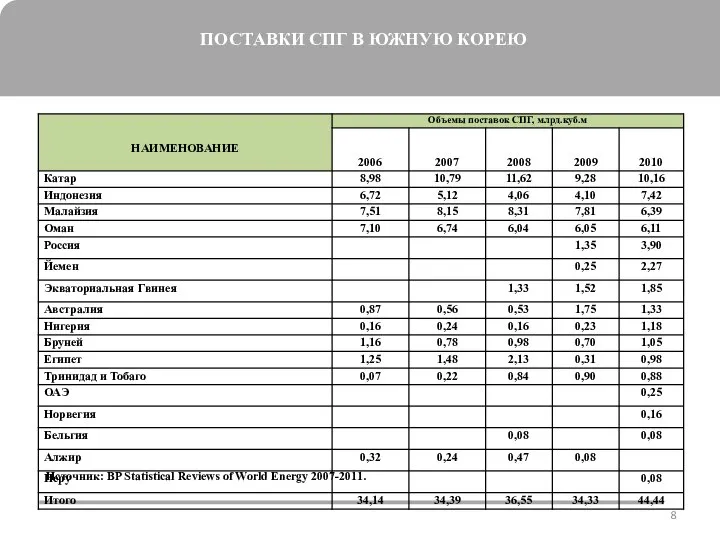

- 8. ПОСТАВКИ СПГ В ЮЖНУЮ КОРЕЮ Источник: BP Statistical Reviews of World Energy 2007-2011.

- 9. КИТАЙ . Китайский рынок считается одним из самых перспективных рынков в мире. За поседние пять лет

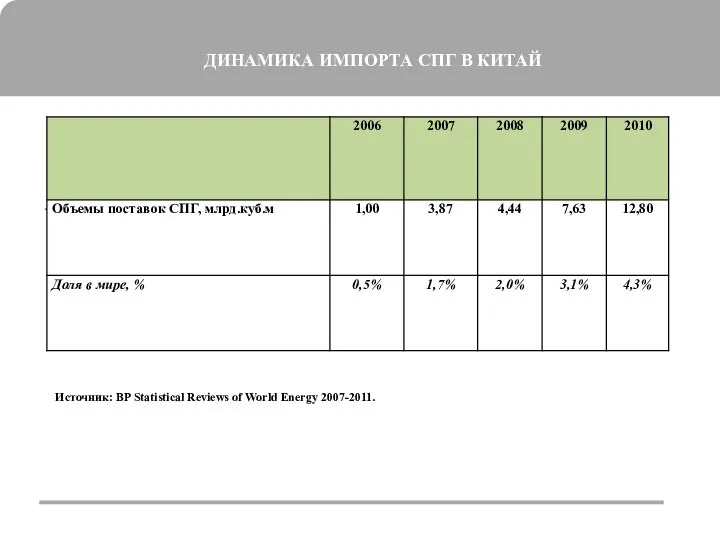

- 10. ДИНАМИКА ИМПОРТА СПГ В КИТАЙ . Источник: BP Statistical Reviews of World Energy 2007-2011.

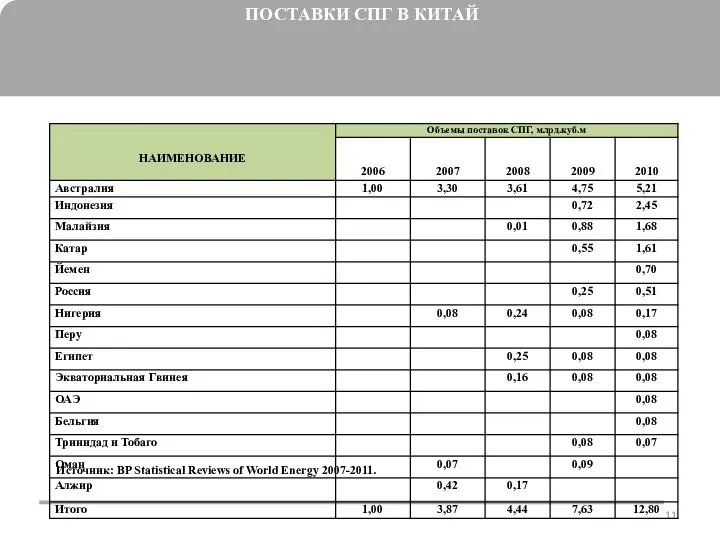

- 11. ПОСТАВКИ СПГ В КИТАЙ Источник: BP Statistical Reviews of World Energy 2007-2011.

- 12. ИНДИЯ Быстрое развитие Индии диктует необходимость увеличения импорта энергоресурсов. Постепенное превращение страны в один из главных

- 14. Скачать презентацию

ОБЩАЯ ИНФОРМАЦИЯ

ОБЩАЯ ИНФОРМАЦИЯ

ЯПОНИЯ

Япония является старейшим в мире потребителем сжиженного газа. На территории

ЯПОНИЯ

Япония является старейшим в мире потребителем сжиженного газа. На территории

ДИНАМИКА ИМПОРТА СПГ В ЯПОНИЮ

Источник: BP Statistical Reviews of World

ДИНАМИКА ИМПОРТА СПГ В ЯПОНИЮ

Источник: BP Statistical Reviews of World

ПОСТАВКИ СПГ В ЯПОНИЮ

Источник: BP Statistical Reviews of World Energy

ПОСТАВКИ СПГ В ЯПОНИЮ

Источник: BP Statistical Reviews of World Energy

ЮЖНАЯ КОРЕЯ

Южная Корея продолжает занимать доминирующие позиции на азиатском и мировом

Южная Корея продолжает занимать доминирующие позиции на азиатском и мировом

ДИНАМИКА ИМПОРТА СПГ В ЮЖНУЮ КОРЕЮ

Источник: BP Statistical Reviews of World

Источник: BP Statistical Reviews of World

ПОСТАВКИ СПГ В ЮЖНУЮ КОРЕЮ

Источник: BP Statistical Reviews of World Energy

Источник: BP Statistical Reviews of World Energy

КИТАЙ

.

Китайский рынок считается одним из самых перспективных рынков в мире.

.

Китайский рынок считается одним из самых перспективных рынков в мире.

ДИНАМИКА ИМПОРТА СПГ В КИТАЙ

.

Источник: BP Statistical Reviews of World

.

Источник: BP Statistical Reviews of World

ПОСТАВКИ СПГ В КИТАЙ

Источник: BP Statistical Reviews of World Energy 2007-2011.

Источник: BP Statistical Reviews of World Energy 2007-2011.

ИНДИЯ

Быстрое развитие Индии диктует необходимость увеличения импорта энергоресурсов. Постепенное превращение страны

Быстрое развитие Индии диктует необходимость увеличения импорта энергоресурсов. Постепенное превращение страны

Тема: «Оказание первой медицинской помощи». учитель начальных классов ГОУ СОШ №341 г.Москва Трубицина Анна Владимировна

Тема: «Оказание первой медицинской помощи». учитель начальных классов ГОУ СОШ №341 г.Москва Трубицина Анна Владимировна Путешествие в Германию

Путешествие в Германию НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ  Индивидуальная профилактика заболеваний пародонта. Практическое освоение методов индивидуальной профилактики заболеваний п

Индивидуальная профилактика заболеваний пародонта. Практическое освоение методов индивидуальной профилактики заболеваний п Тема 4. Покупательское поведение Дисциплина «Основы маркетинга»

Тема 4. Покупательское поведение Дисциплина «Основы маркетинга»  Блок питания ПК

Блок питания ПК moi_proekty_prezentatsia_po_KG

moi_proekty_prezentatsia_po_KG Джон Бейтс Кларк (1847—1938)

Джон Бейтс Кларк (1847—1938) Как сэкономить 2 миллиарда кубометров газа в год

Как сэкономить 2 миллиарда кубометров газа в год  Красная книга Саратовской области Горностай - презентация для начальной школы_

Красная книга Саратовской области Горностай - презентация для начальной школы_ Мумтаз Махал

Мумтаз Махал Координатные телефонные станции. Устройство многократного координатного соединителя

Координатные телефонные станции. Устройство многократного координатного соединителя Классификация машинных команд

Классификация машинных команд Професійна діяльність і особистість педагога

Професійна діяльність і особистість педагога СМИ как основной институт политической коммуникации. Проблема независимости СМИ

СМИ как основной институт политической коммуникации. Проблема независимости СМИ Тема № З ТЕОРІЯ СУСПІЛЬНОГО ДОБРОБУТУ ТА СОЦІАЛЬНОЇ РИНКОВОЇ ЕКОНОМІКИ План 1. Теорія суспільного добробуту 2. Соціальна рин

Тема № З ТЕОРІЯ СУСПІЛЬНОГО ДОБРОБУТУ ТА СОЦІАЛЬНОЇ РИНКОВОЇ ЕКОНОМІКИ План 1. Теорія суспільного добробуту 2. Соціальна рин Rozważania różańcowe. Karola de Foucauld. Tajemnice chwalebne

Rozważania różańcowe. Karola de Foucauld. Tajemnice chwalebne Метод кумулятивного построении в расчете ставки дисконтирования

Метод кумулятивного построении в расчете ставки дисконтирования  Важнейшие имена и памятники эпохи Возрождения

Важнейшие имена и памятники эпохи Возрождения Игрите на баба и дядо Уча се, като играя Работа по проект – 1 клас Нина Кънева Mouse Mischief

Игрите на баба и дядо Уча се, като играя Работа по проект – 1 клас Нина Кънева Mouse Mischief Нехватка продовольствия

Нехватка продовольствия Анализ комплекса требований Закон РФ № 99-ФЗ от 4 мая 2011 года «О лицензировании отдельных видов деятельности»

Анализ комплекса требований Закон РФ № 99-ФЗ от 4 мая 2011 года «О лицензировании отдельных видов деятельности» Презентация ПОЛНОМОЧИЯ ПРЕЗИДЕНТА РФ ПО ОТНОШЕНИЮ К ОРГАНАМ ВЛАСТИ СУБЪЕКТОВ

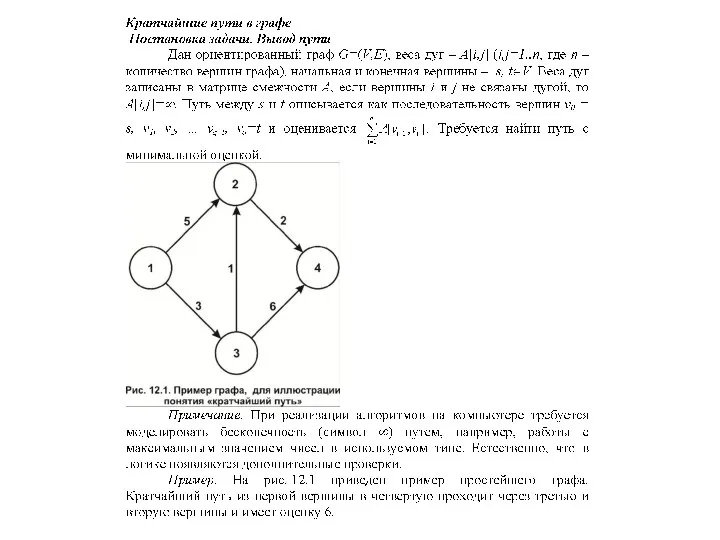

Презентация ПОЛНОМОЧИЯ ПРЕЗИДЕНТА РФ ПО ОТНОШЕНИЮ К ОРГАНАМ ВЛАСТИ СУБЪЕКТОВ  Кратчайшие пути

Кратчайшие пути Технология процессов монтажа строительных конструкций

Технология процессов монтажа строительных конструкций Презентация по МХК ПОСТИМПРЕССИОНИЗМ

Презентация по МХК ПОСТИМПРЕССИОНИЗМ  Судебная практика. лифт. Возмещение вреда

Судебная практика. лифт. Возмещение вреда Презентация на тему "Профессия Архитектор" - скачать презентации по Педагогике

Презентация на тему "Профессия Архитектор" - скачать презентации по Педагогике