- Открытая экономика

Содержание

- 2. 1. Номинальный и реальный валютный курс. Факторы, определяющие реальный валютный курс. 2. Товарный рынок в открытой

- 3. 1. Номинальный и реальный валютный курс. Факторы, определяющие реальный валютный курс.

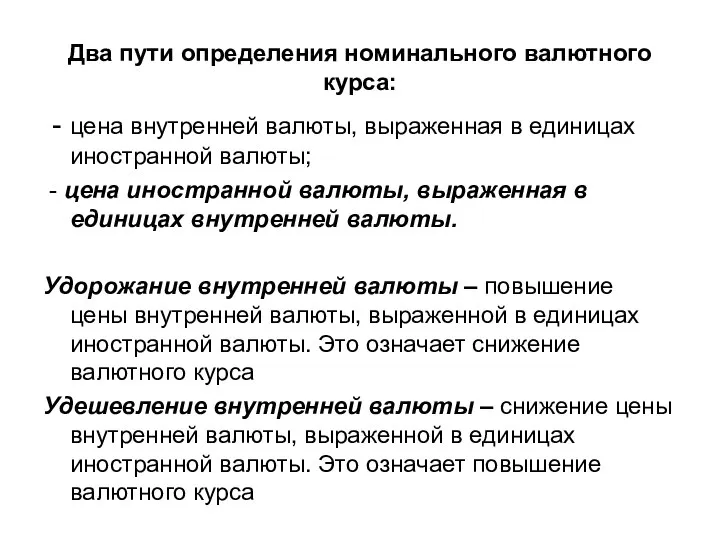

- 4. Два пути определения номинального валютного курса: - цена внутренней валюты, выраженная в единицах иностранной валюты; -

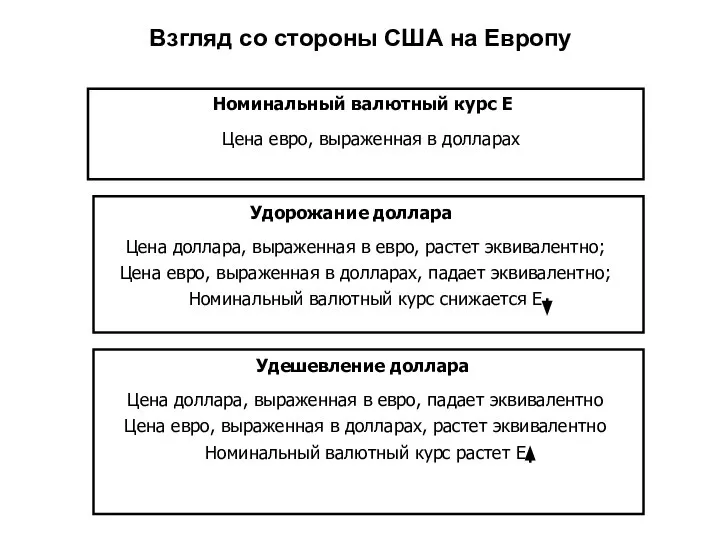

- 5. Взгляд со стороны США на Европу Номинальный валютный курс Е Цена евро, выраженная в долларах Удорожание

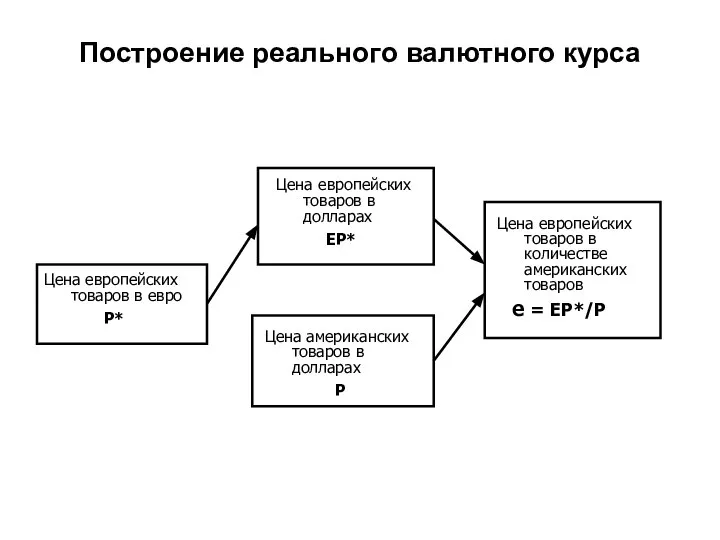

- 6. Построение реального валютного курса Цена европейских товаров в евро Р* Цена европейских товаров в долларах ЕР*

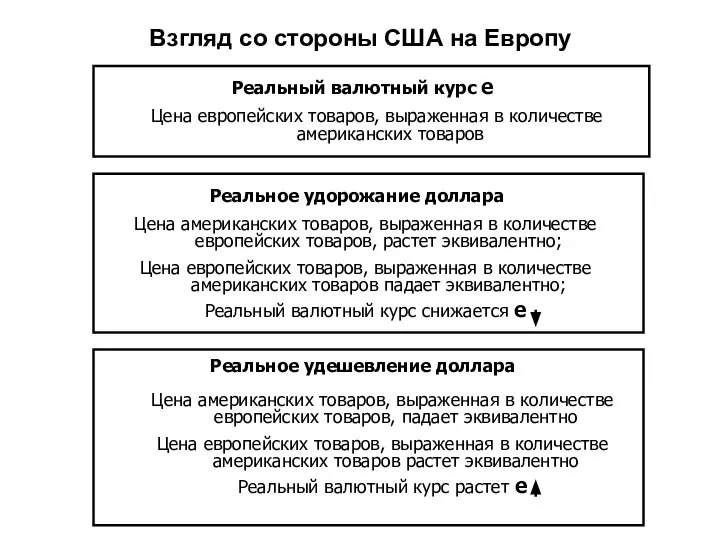

- 7. Взгляд со стороны США на Европу Реальный валютный курс ℮ Цена европейских товаров, выраженная в количестве

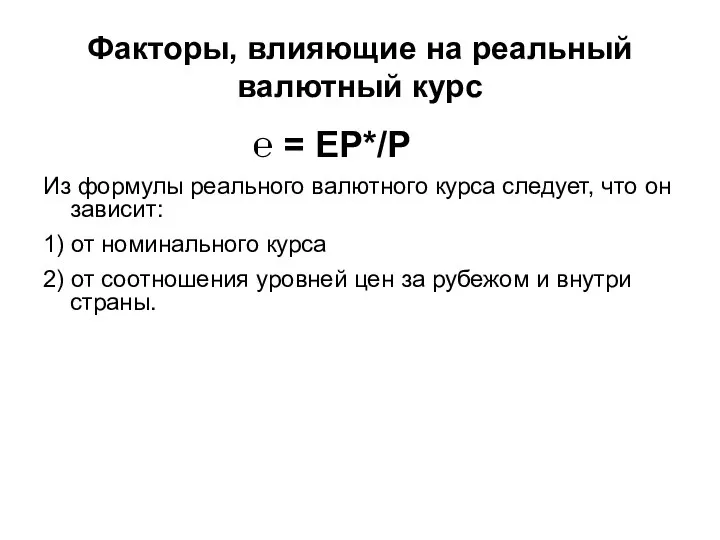

- 8. Факторы, влияющие на реальный валютный курс ℮ = ЕР*/Р Из формулы реального валютного курса следует, что

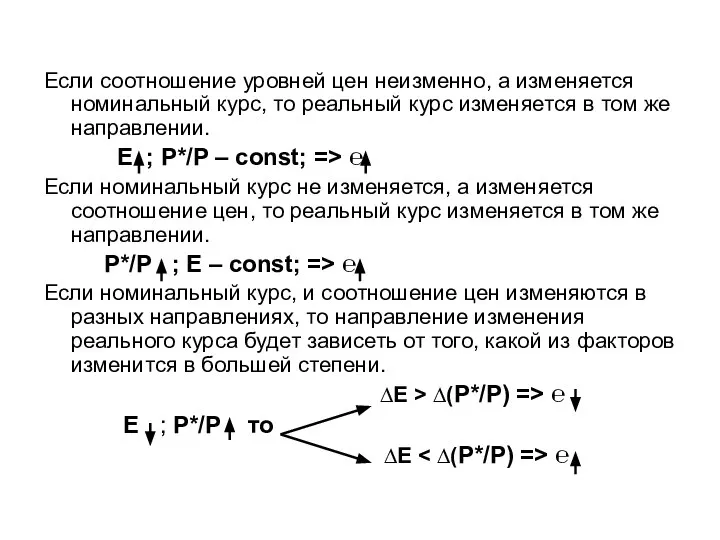

- 9. Если соотношение уровней цен неизменно, а изменяется номинальный курс, то реальный курс изменяется в том же

- 10. 2. Товарный рынок в открытой экономике

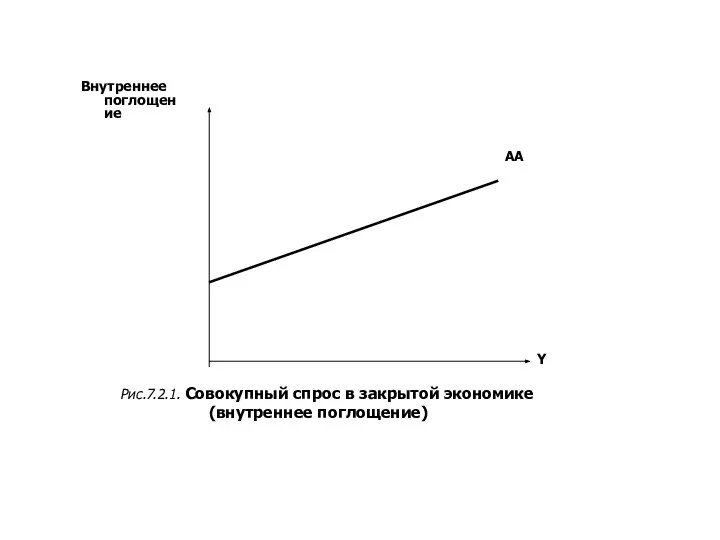

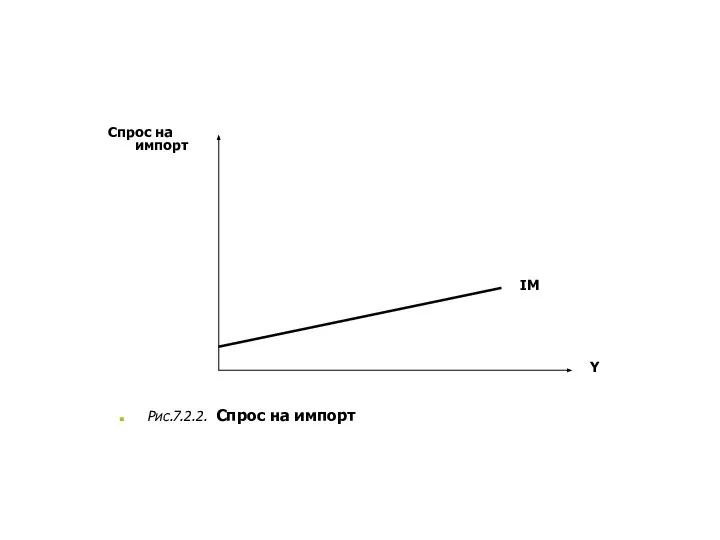

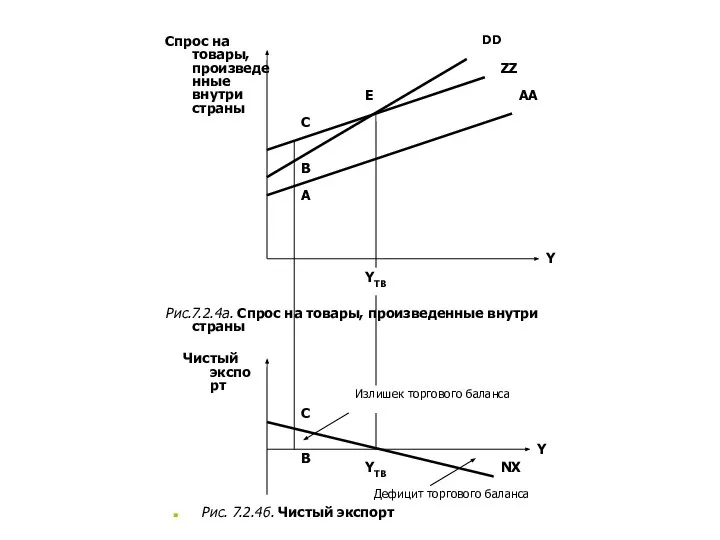

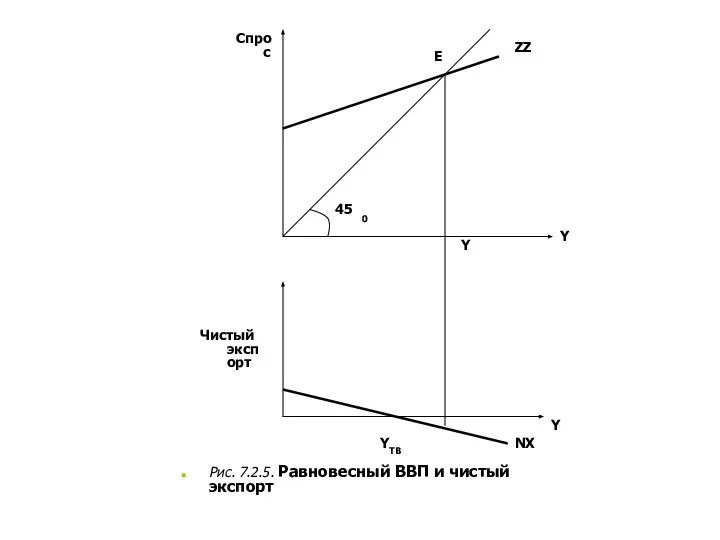

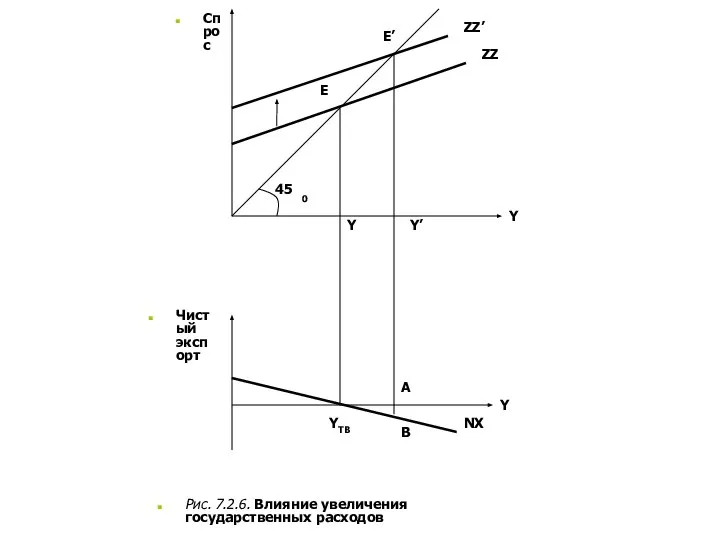

- 11. Построение модели для анализа равновесия товарного рынка: 1) построение кривой совокупного спроса в закрытой экономике АА

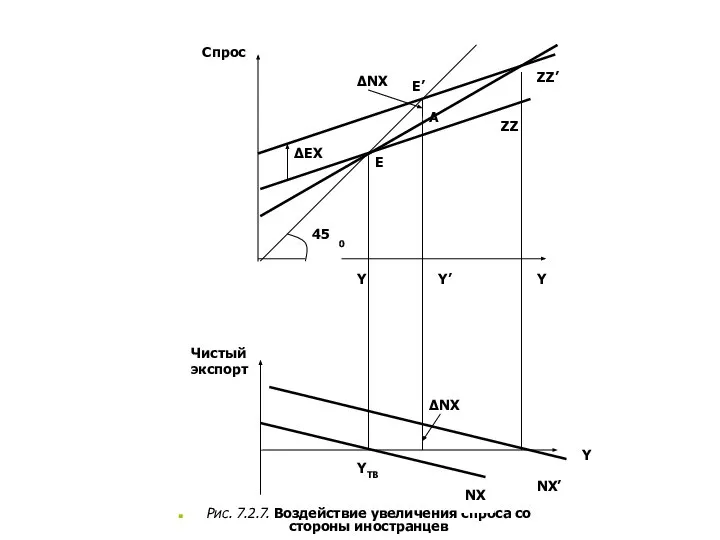

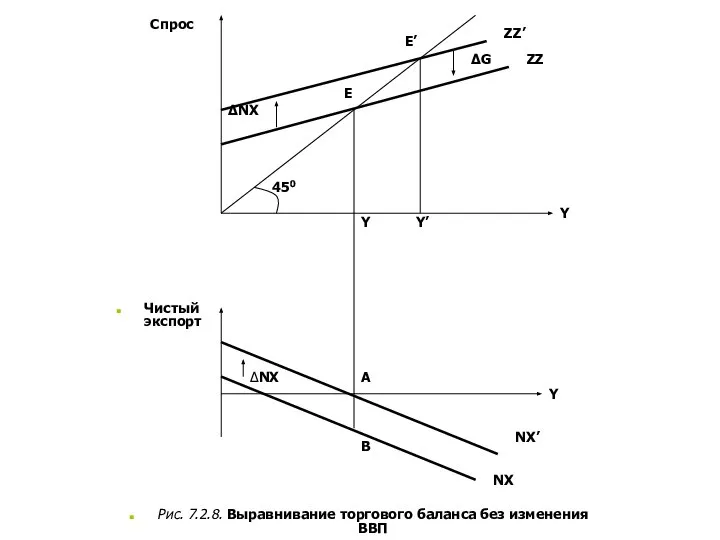

- 18. Y ∆NX A ∆EX E’ Cпрос E Y ZZ YTB Y Чистый экспорт Рис. 7.2.7. Воздействие

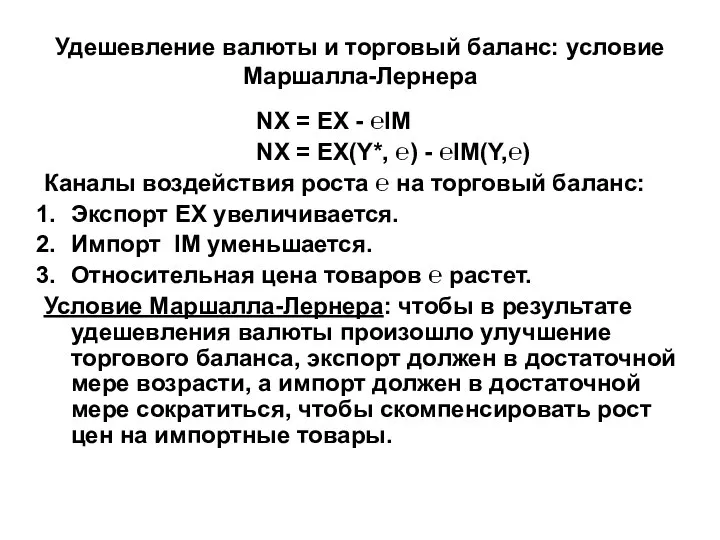

- 19. Удешевление валюты и торговый баланс: условие Маршалла-Лернера NX = EX - ℮IM NX = EX(Y*, ℮)

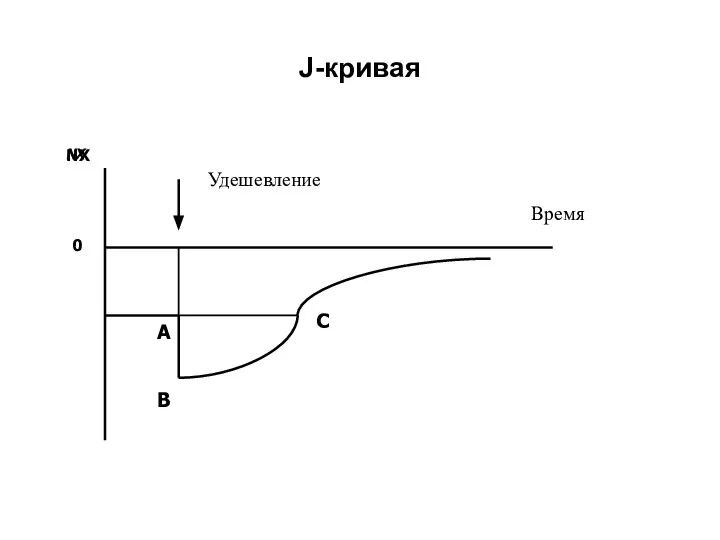

- 21. А J-кривая NX NX 0 Удешевление Время В С

- 22. 3. Открытость на финансовых рынках. Ставки процента и валютные курсы. Равновесие на финансовых рынках.

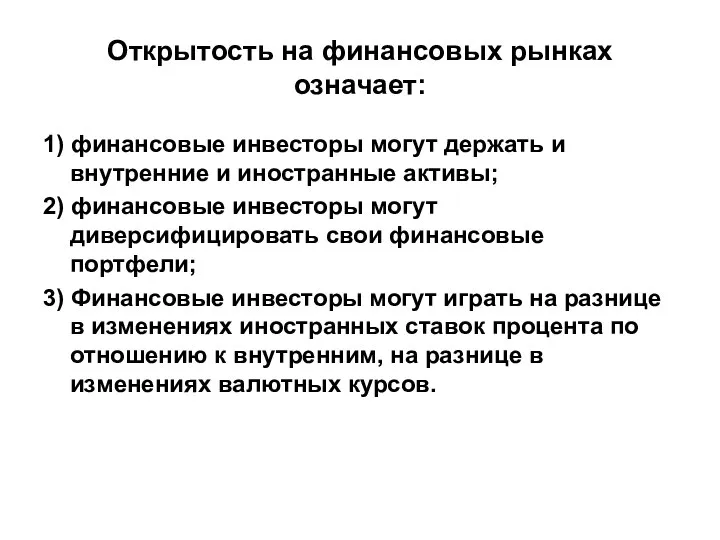

- 23. Открытость на финансовых рынках означает: 1) финансовые инвесторы могут держать и внутренние и иностранные активы; 2)

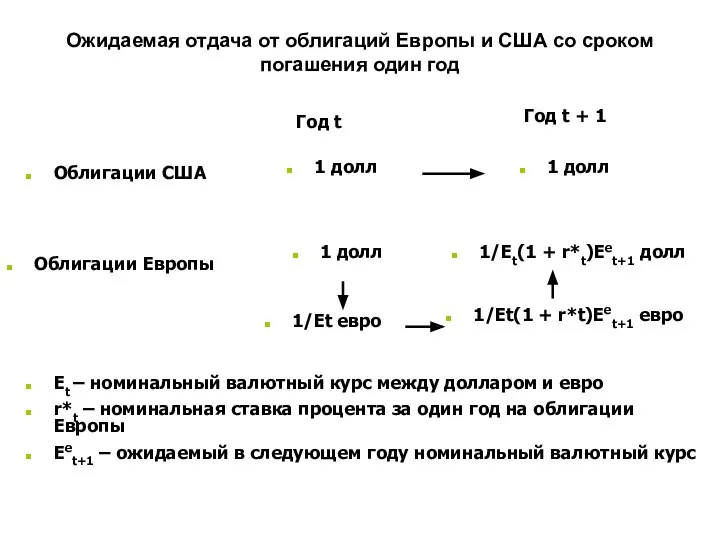

- 24. Ожидаемая отдача от облигаций Европы и США со сроком погашения один год Год t Год t

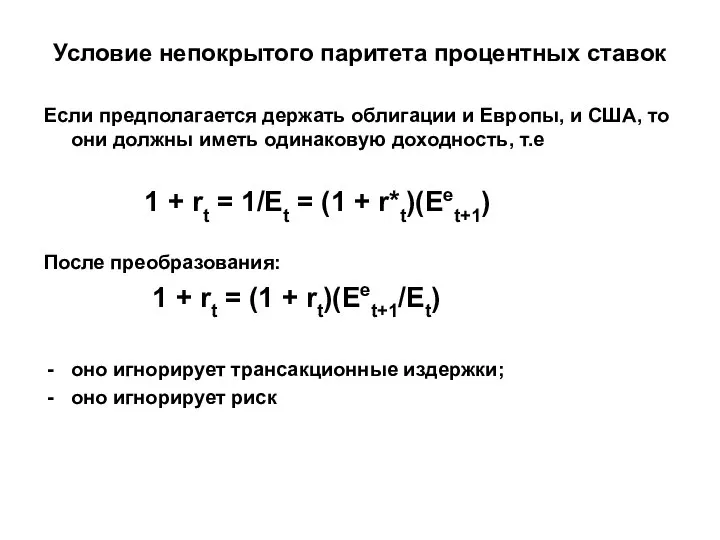

- 25. Условие непокрытого паритета процентных ставок Если предполагается держать облигации и Европы, и США, то они должны

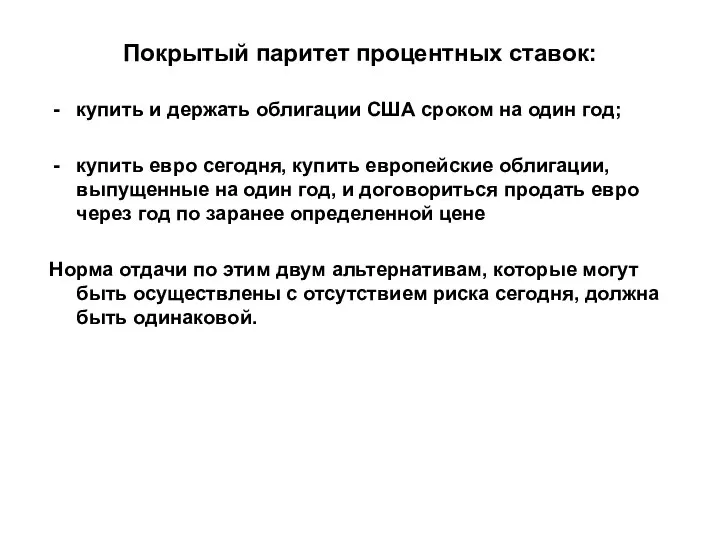

- 26. Покрытый паритет процентных ставок: купить и держать облигации США сроком на один год; купить евро сегодня,

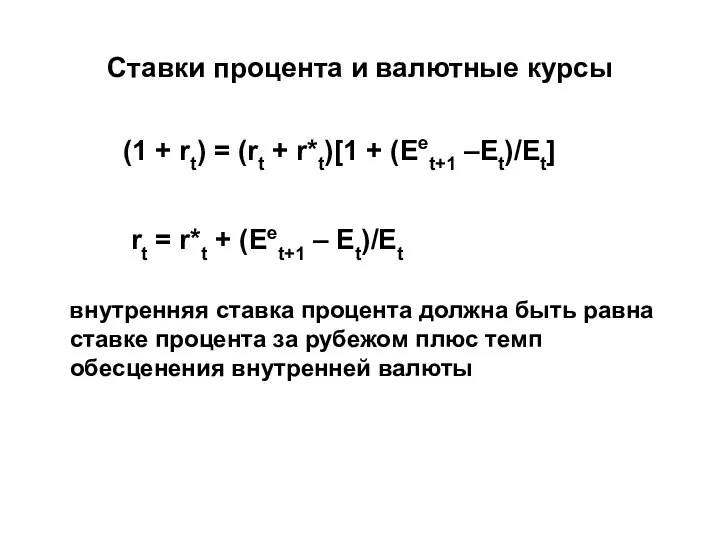

- 27. Ставки процента и валютные курсы (1 + rt) = (rt + r*t)[1 + (Eet+1 –Et)/Et] rt

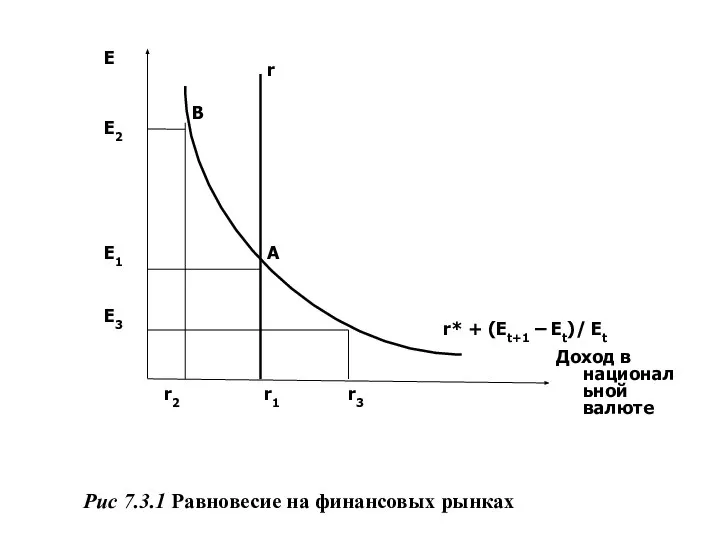

- 28. Рис 7.3.1 Равновесие на финансовых рынках

- 29. 4. Режимы валютных курсов.

- 30. 5. Фискальная политика в открытой экономике. Монетарная политика в открытой экономике.

- 35. Скачать презентацию

1. Номинальный и реальный валютный курс. Факторы, определяющие реальный валютный курс.

2.

2.

1. Номинальный и реальный валютный курс. Факторы, определяющие реальный валютный курс.

1. Номинальный и реальный валютный курс. Факторы, определяющие реальный валютный курс.

Два пути определения номинального валютного курса:

- цена внутренней валюты, выраженная

Два пути определения номинального валютного курса:

- цена внутренней валюты, выраженная

Взгляд со стороны США на Европу

Номинальный валютный курс Е

Цена евро, выраженная

Взгляд со стороны США на Европу

Номинальный валютный курс Е

Цена евро, выраженная

Построение реального валютного курса

Цена европейских товаров в евро

Р*

Цена европейских товаров

Построение реального валютного курса

Цена европейских товаров в евро

Р*

Цена европейских товаров

Взгляд со стороны США на Европу

Реальный валютный курс ℮

Цена европейских товаров,

Взгляд со стороны США на Европу

Реальный валютный курс ℮

Цена европейских товаров,

Факторы, влияющие на реальный валютный курс

℮ = ЕР*/Р

Из формулы реального

Факторы, влияющие на реальный валютный курс

℮ = ЕР*/Р

Из формулы реального

Если соотношение уровней цен неизменно, а изменяется номинальный курс, то реальный

2. Товарный рынок в открытой экономике

2. Товарный рынок в открытой экономике

Построение модели для анализа равновесия товарного рынка:

1) построение кривой совокупного спроса

Построение модели для анализа равновесия товарного рынка:

1) построение кривой совокупного спроса

Y

∆NX

A

∆EX

E’

Cпрос

E

Y

ZZ

YTB

Y

Чистый

экспорт

Рис. 7.2.7. Воздействие увеличения спроса со стороны иностранцев

NX

ZZ’

450

∆NX

NX’

Y’

Y

∆NX

A

∆EX

E’

Cпрос

E

Y

ZZ

YTB

Y

Чистый

экспорт

Рис. 7.2.7. Воздействие увеличения спроса со стороны иностранцев

NX

ZZ’

450

∆NX

NX’

Y’

Удешевление валюты и торговый баланс: условие Маршалла-Лернера

NX = EX -

Удешевление валюты и торговый баланс: условие Маршалла-Лернера

NX = EX -

А

J-кривая

NX

NX

0

Удешевление

Время

В

С

А

J-кривая

NX

NX

0

Удешевление

Время

В

С

3. Открытость на финансовых рынках. Ставки процента и валютные курсы. Равновесие

3. Открытость на финансовых рынках. Ставки процента и валютные курсы. Равновесие

Открытость на финансовых рынках означает:

1) финансовые инвесторы могут держать и внутренние

Открытость на финансовых рынках означает:

1) финансовые инвесторы могут держать и внутренние

Ожидаемая отдача от облигаций Европы и США со сроком погашения один

Ожидаемая отдача от облигаций Европы и США со сроком погашения один

Условие непокрытого паритета процентных ставок

Если предполагается держать облигации и Европы, и

Условие непокрытого паритета процентных ставок

Если предполагается держать облигации и Европы, и

Покрытый паритет процентных ставок:

купить и держать облигации США сроком на один

Покрытый паритет процентных ставок:

купить и держать облигации США сроком на один

Ставки процента и валютные курсы

(1 + rt) = (rt +

Ставки процента и валютные курсы

(1 + rt) = (rt +

Рис 7.3.1 Равновесие на финансовых рынках

Рис 7.3.1 Равновесие на финансовых рынках

4. Режимы валютных курсов.

4. Режимы валютных курсов.

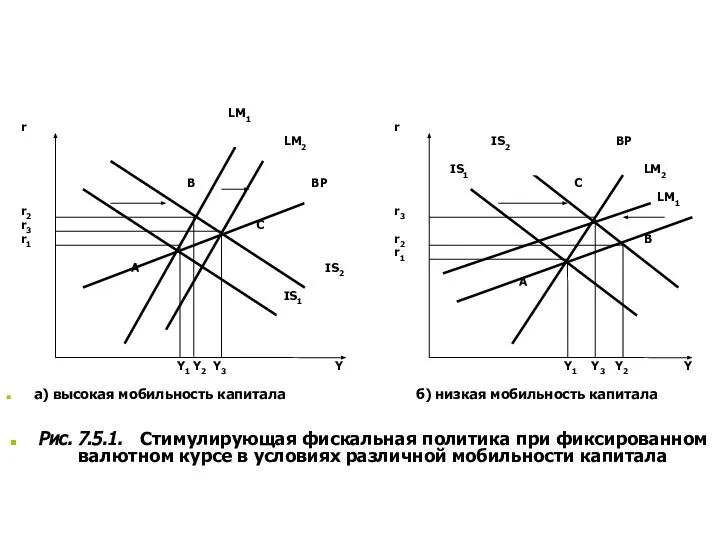

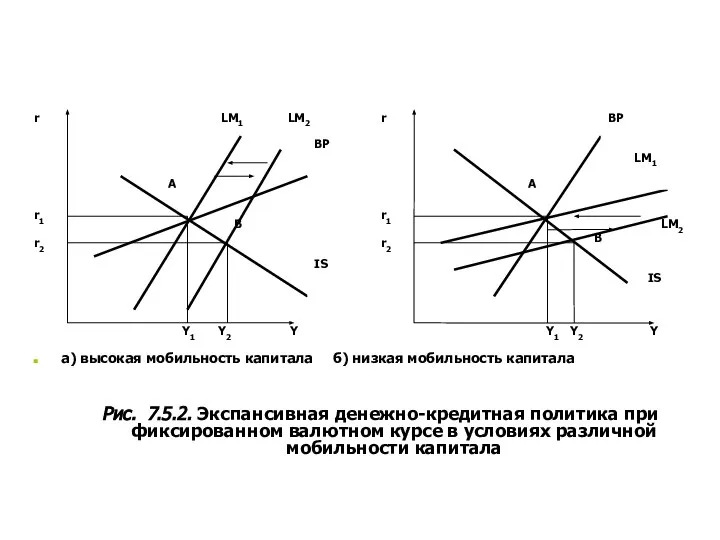

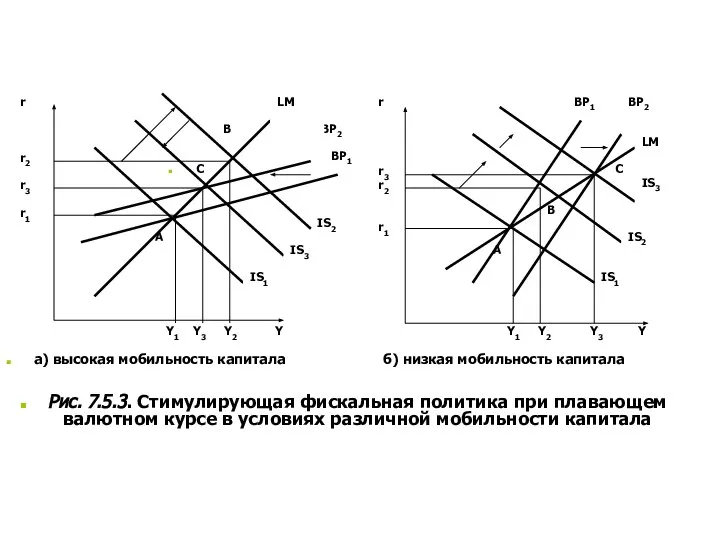

5. Фискальная политика в открытой экономике. Монетарная политика в открытой экономике.

5. Фискальная политика в открытой экономике. Монетарная политика в открытой экономике.

Стыки крупнопанельных наружных стен

Стыки крупнопанельных наружных стен Проект Экзофиз

Проект Экзофиз Нравственно-патриотическое воспитание на уроках музыки

Нравственно-патриотическое воспитание на уроках музыки Презентация Нравственное содержание осмотра места преступления как основного следственного действия

Презентация Нравственное содержание осмотра места преступления как основного следственного действия Богородичный Пантелеимонов Щегловский мужской монастырь

Богородичный Пантелеимонов Щегловский мужской монастырь Droga krzyżowa

Droga krzyżowa Парогенераторы АЭС. Повышение надежности и безопасной эксплуатации ПГ ВВЭР

Парогенераторы АЭС. Повышение надежности и безопасной эксплуатации ПГ ВВЭР Разработка и реализация алгоритма создания и балансировки двоичного дерева поиска со взвешенными узлами

Разработка и реализация алгоритма создания и балансировки двоичного дерева поиска со взвешенными узлами Политическая жизнь в 1992 – 1999 гг

Политическая жизнь в 1992 – 1999 гг Проекты систем диспетчеризации жилых домов

Проекты систем диспетчеризации жилых домов Введение в технологию создания Web-сайтов

Введение в технологию создания Web-сайтов Красивые рыбки - презентация для начальной школы_

Красивые рыбки - презентация для начальной школы_ Повторим чередования - презентация для начальной школы_

Повторим чередования - презентация для начальной школы_ Тестирование программного обеспечения. История и основные понятия

Тестирование программного обеспечения. История и основные понятия Механизм газораспределения

Механизм газораспределения Современная фармакотерапия эпилепсии у детей Милованова О.А.

Современная фармакотерапия эпилепсии у детей Милованова О.А. Обеспечение уплаты таможенных платежей Подготовила СтуденткаФТД-4 группы Т-094 Шевченко Наталья

Обеспечение уплаты таможенных платежей Подготовила СтуденткаФТД-4 группы Т-094 Шевченко Наталья Группы безопасности. Управление пользователями

Группы безопасности. Управление пользователями Портрет на фоне малой Родины

Портрет на фоне малой Родины Технологии и функции холодильников

Технологии и функции холодильников problemay_bytovogo_musora2

problemay_bytovogo_musora2 Цифровые системы управления (ЦСУ). Основные понятия

Цифровые системы управления (ЦСУ). Основные понятия Организация внеурочной деятельности в начальной школе

Организация внеурочной деятельности в начальной школе Опыт реновации жилищного фонда на примере зарубежного опыта

Опыт реновации жилищного фонда на примере зарубежного опыта Цифры в картинах - презентация для начальной школы

Цифры в картинах - презентация для начальной школы Общие и специальные способности

Общие и специальные способности Растения в интерьере жилого дома

Растения в интерьере жилого дома LG-Ericsson. iPECS-MG

LG-Ericsson. iPECS-MG