- Перспектива развития планирования и прогнозирования бюджетных показателей

Содержание

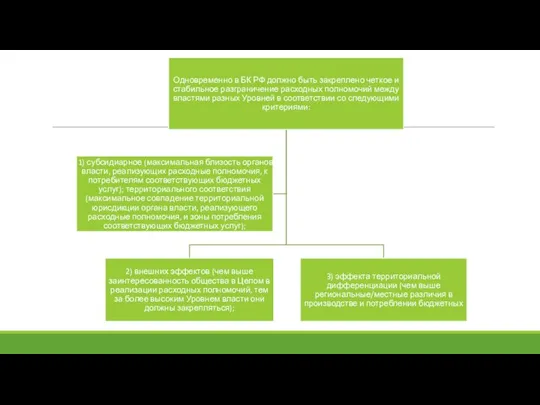

- 2. В рамках общей стратегии развития России на среднесрочную перспективу необходимо перейти на качественно новый этап реформирования

- 4. В современных условиях основу доходов региональных и местных бюджетов составляют не собственные доходы, а отчисления от

- 5. в) налоговые полномочия региональных и местных властей могут ограничивать перемещение капиталов, рабочей силы, товарок и услуг,

- 7. Скачать презентацию

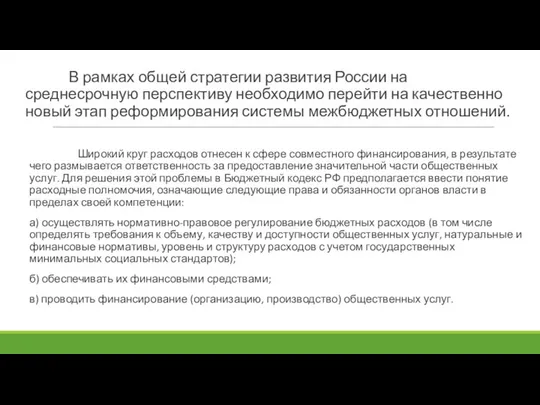

В рамках общей стратегии развития России на среднесрочную перспективу необходимо

В рамках общей стратегии развития России на среднесрочную перспективу необходимо

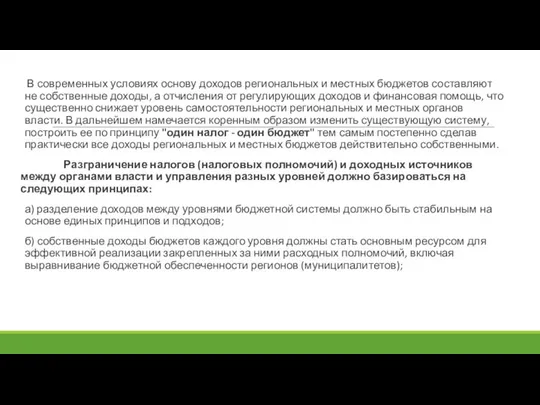

В современных условиях основу доходов региональных и местных бюджетов составляют

В современных условиях основу доходов региональных и местных бюджетов составляют

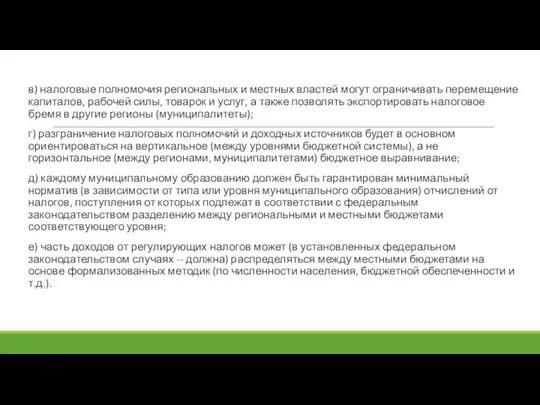

в) налоговые полномочия региональных и местных властей могут ограничивать перемещение капиталов,

в) налоговые полномочия региональных и местных властей могут ограничивать перемещение капиталов,

Агрегатный участок

Агрегатный участок Структура системы подготовки спортивного резерва

Структура системы подготовки спортивного резерва Биохимия и экология

Биохимия и экология Фокина Л. П. Тренажёр-раскраска Словарные слова. Часть 4 - презентация для начальной школы

Фокина Л. П. Тренажёр-раскраска Словарные слова. Часть 4 - презентация для начальной школы Нанотехнологии вокруг нас

Нанотехнологии вокруг нас Қазақ тілінің тарихи грамматикасы

Қазақ тілінің тарихи грамматикасы Основы системного анализа 2

Основы системного анализа 2 День мёртвых

День мёртвых Русские народные праздники

Русские народные праздники Таблица умножения 6 - презентация для начальной школы_

Таблица умножения 6 - презентация для начальной школы_ Судебно-медицинская танатология

Судебно-медицинская танатология Методология исследований в менеджменте. Методология исследования управленческих ситуаций

Методология исследований в менеджменте. Методология исследования управленческих ситуаций Конфликт в малой группе Исполнитель: Курбетьева Ксения, 10 «А» класс, ги

Конфликт в малой группе Исполнитель: Курбетьева Ксения, 10 «А» класс, ги Только Христос! 1 послание Коринфянам 14:1-40

Только Христос! 1 послание Коринфянам 14:1-40 1С Управление производственным предприятием

1С Управление производственным предприятием  Архитектура школы

Архитектура школы Что ты знаешь о словах

Что ты знаешь о словах Електрообладнання автомобіля

Електрообладнання автомобіля Государственный экспериментальный центр культуры и искусства «Авангард»

Государственный экспериментальный центр культуры и искусства «Авангард» Презентация "РУССКИЙ БАЛЕТ" - скачать презентации по МХК

Презентация "РУССКИЙ БАЛЕТ" - скачать презентации по МХК Эксплуатация автомобилей в особых условиях

Эксплуатация автомобилей в особых условиях Перспективы налоговой политики на 2014 год и период 2015 и 2016 годов

Перспективы налоговой политики на 2014 год и период 2015 и 2016 годов Презентация Федеральное собрание

Презентация Федеральное собрание  Наркомания

Наркомания Экономическая сфера общества Экономика – это главное условие и основной источник обеспечения жизни и деятельности людей.

Экономическая сфера общества Экономика – это главное условие и основной источник обеспечения жизни и деятельности людей.  Лидерство. Формы власти

Лидерство. Формы власти endemix

endemix по предмету: «Физиология центральной нервной системы» Выполнил: студент гр. П1-11 =))

по предмету: «Физиология центральной нервной системы» Выполнил: студент гр. П1-11 =))