- Порядок исчисления ввозных таможенных пошлин в ГТД Шевцова Е. и Меженько Ю. Ю-101

Содержание

- 2. Доля импортного товара до сих пор достаточно высока, поэтому тема исчисления таможенных платежей при ввозе товаров

- 3. Порядок взимания и уплаты ввозных таможенных пошлин установлен: Таможенным кодексом Таможенного союза (ТК ТС); международными соглашениями

- 4. В соответствии с пунктом 2 статьи 3 Закона РФ от 21 мая 1993 г. N 5003-1

- 5. Исчисление сумм подлежащих уплате таможенных пошлин, налогов производится в валюте РФ, т.е. в рублях. В случаях,

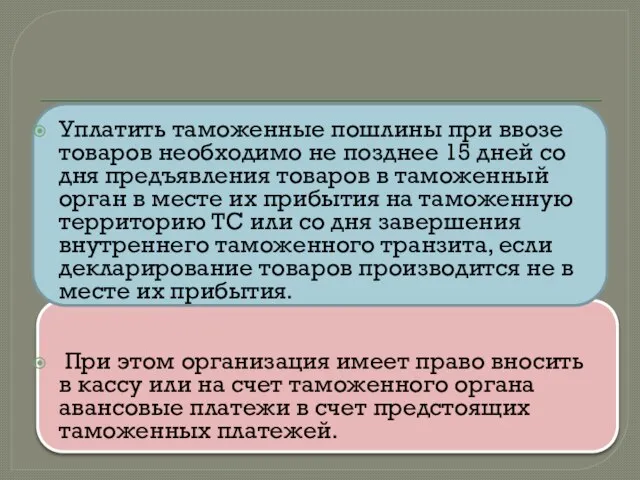

- 6. Уплатить таможенные пошлины при ввозе товаров необходимо не позднее 15 дней со дня предъявления товаров в

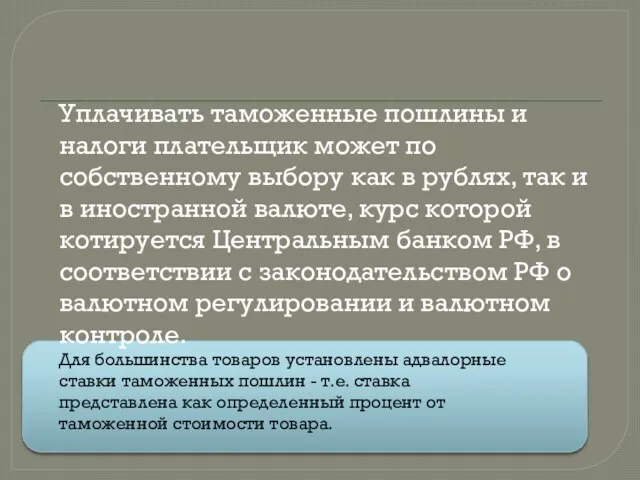

- 7. Уплачивать таможенные пошлины и налоги плательщик может по собственному выбору как в рублях, так и в

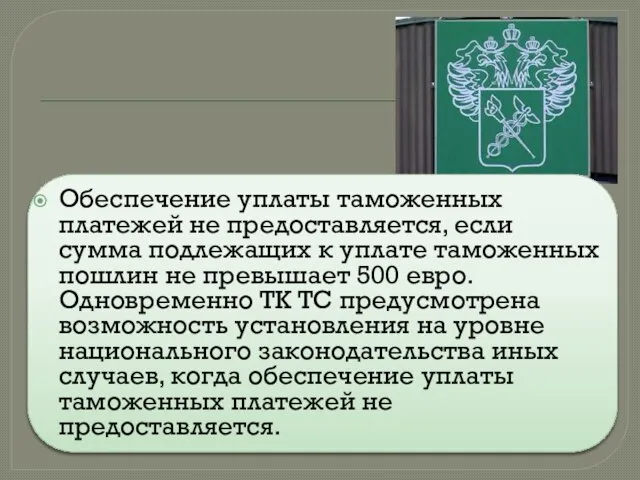

- 8. Обеспечение уплаты таможенных платежей не предоставляется, если сумма подлежащих к уплате таможенных пошлин не превышает 500

- 10. Скачать презентацию

Доля импортного товара до сих пор достаточно высока, поэтому тема

Доля импортного товара до сих пор достаточно высока, поэтому тема

Порядок взимания и уплаты ввозных таможенных пошлин установлен:

Таможенным кодексом Таможенного союза (ТК ТС);

международными

Порядок взимания и уплаты ввозных таможенных пошлин установлен:

Таможенным кодексом Таможенного союза (ТК ТС);

международными

В соответствии с пунктом 2 статьи 3 Закона РФ от 21

В соответствии с пунктом 2 статьи 3 Закона РФ от 21

Исчисление сумм подлежащих уплате таможенных пошлин, налогов производится в валюте РФ,

Исчисление сумм подлежащих уплате таможенных пошлин, налогов производится в валюте РФ,

Уплатить таможенные пошлины при ввозе товаров необходимо не позднее 15 дней

Уплатить таможенные пошлины при ввозе товаров необходимо не позднее 15 дней

Уплачивать таможенные пошлины и налоги плательщик может по собственному выбору

Уплачивать таможенные пошлины и налоги плательщик может по собственному выбору

Обеспечение уплаты таможенных платежей не предоставляется, если сумма подлежащих к уплате

Обеспечение уплаты таможенных платежей не предоставляется, если сумма подлежащих к уплате

Аристарх Лентулов

Аристарх Лентулов Кен Томпсон, Деннис Ритчи. К 70-летнему юбилею Кена Томпсона

Кен Томпсон, Деннис Ритчи. К 70-летнему юбилею Кена Томпсона Тракт генерирования и излучения зондирующего сигнала ПРВ. Особенности построения передающего устройства изделия 1РЛ130. (ПРВ-13)

Тракт генерирования и излучения зондирующего сигнала ПРВ. Особенности построения передающего устройства изделия 1РЛ130. (ПРВ-13) Китайська класична поезія Середньовіччя

Китайська класична поезія Середньовіччя Позиционирование торговой марки

Позиционирование торговой марки Услуги детского центра «Эврика»

Услуги детского центра «Эврика» "Customer Development". Магазин стикеров

"Customer Development". Магазин стикеров Створення жіночого образу в стилі ДЕНДІ

Створення жіночого образу в стилі ДЕНДІ Распоряжение правительства РФ "О государственной программе Российской Федерации "информационное общество (2011-2020 годы)"

Распоряжение правительства РФ "О государственной программе Российской Федерации "информационное общество (2011-2020 годы)" Давайте бросим курить!

Давайте бросим курить! Средний класс

Средний класс ИНФЛЯЦИЯ Экономика 11 класс

ИНФЛЯЦИЯ Экономика 11 класс  Право и социальные нормы

Право и социальные нормы Файловый ввод/вывод в С++

Файловый ввод/вывод в С++ Расчёт интервала радиорелейной линии номограмным способом

Расчёт интервала радиорелейной линии номограмным способом АРХИТКЕТУРА БАРОККО

АРХИТКЕТУРА БАРОККО  Презентация ОСО

Презентация ОСО Алгебра 8 класс.

Алгебра 8 класс.  Jouons aux énigmes. Devinettes

Jouons aux énigmes. Devinettes Політичні системи суспільства

Політичні системи суспільства Спортивная игра волейбол

Спортивная игра волейбол Функциональный степенной ряд. Область сходимости. Ряд Тейлора. Ряд Маклорена

Функциональный степенной ряд. Область сходимости. Ряд Тейлора. Ряд Маклорена Русская живопись первой половины XIX века

Русская живопись первой половины XIX века Содержание и ремонт летных полей аэродромов

Содержание и ремонт летных полей аэродромов СПОРТ В СИСТЕМЕ ФИЗИЧЕСКОЙ КУЛЬТУРЫ

СПОРТ В СИСТЕМЕ ФИЗИЧЕСКОЙ КУЛЬТУРЫ Народная обереговая кукла «Колокольчик»

Народная обереговая кукла «Колокольчик» Представництво ЄС в Україні

Представництво ЄС в Україні Правовые основы обеспечения безопасности и здоровья в ЧС Подготовил : Миньясов Сергей Группа Ю - 102

Правовые основы обеспечения безопасности и здоровья в ЧС Подготовил : Миньясов Сергей Группа Ю - 102