Постановка управленческого учета на предприятии Методы учета затрат и их применение в почтовой связи

-

Постановка управленческого учета на предприятии Методы учета затрат и их применение в почтовой связи

Содержание

- 2. Содержание презентации Предмет управленческого учета и учета затрат Традиционные методы учета затрат Функциональный метод учета затрат

- 3. Трудности в изучении управленческого учета Недостаток литературы на русском языке Не всегда хорошее качество переводной литературы

- 4. Виды учета Управленческий учет (Management accounting) оценивает и представляет финансовую и нефинансовую информацию, используемую менеджерами компании

- 5. Предмет управленческого учета Учет и управление затратами Разработка и анализ показателей деятельности Стратегическое и оперативное планирование

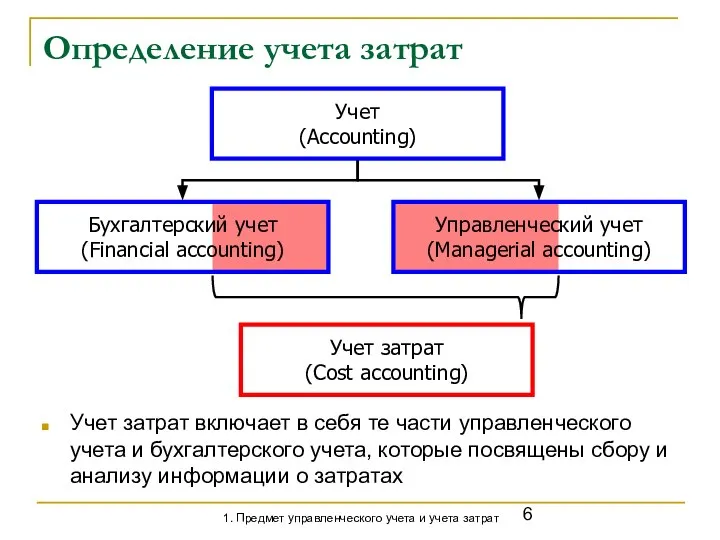

- 6. Определение учета затрат Учет затрат включает в себя те части управленческого учета и бухгалтерского учета, которые

- 7. Управленческий учет vs. Бухгалтерский учет 1. Предмет управленческого учета и учета затрат

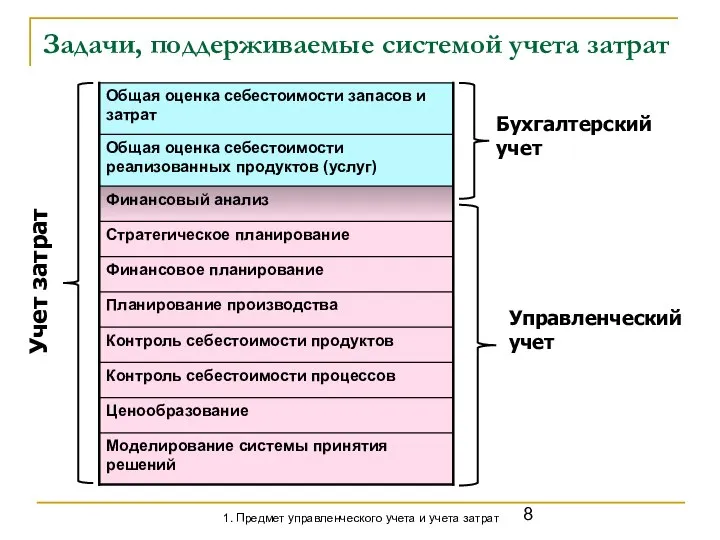

- 8. Задачи, поддерживаемые системой учета затрат 1. Предмет управленческого учета и учета затрат

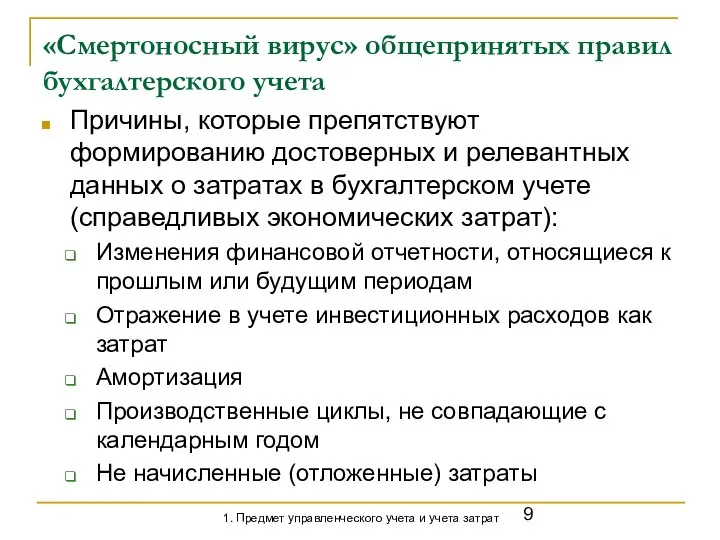

- 9. «Смертоносный вирус» общепринятых правил бухгалтерского учета Причины, которые препятствуют формированию достоверных и релевантных данных о затратах

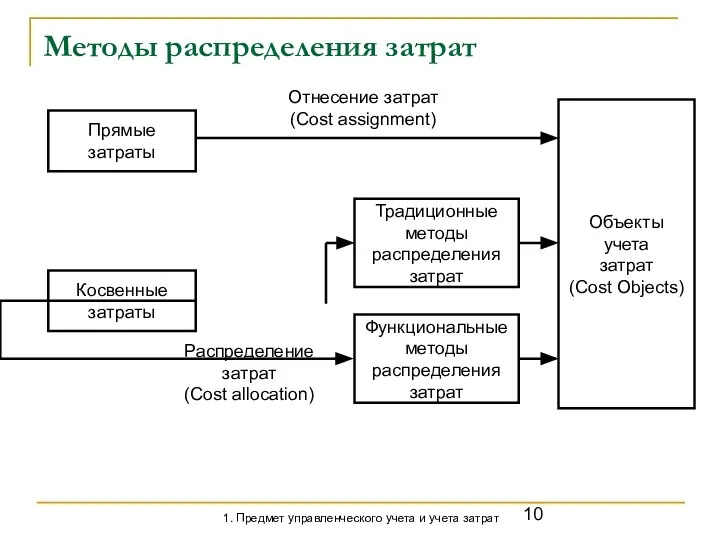

- 10. Методы распределения затрат 1. Предмет управленческого учета и учета затрат

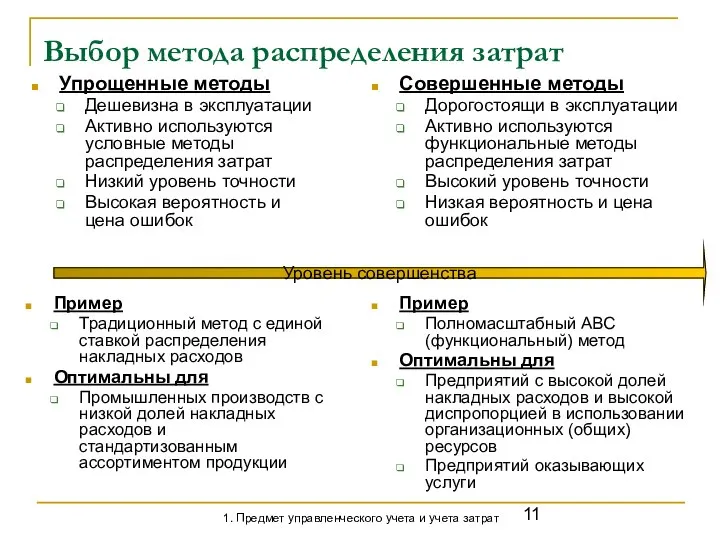

- 11. Выбор метода распределения затрат Упрощенные методы Дешевизна в эксплуатации Активно используются условные методы распределения затрат Низкий

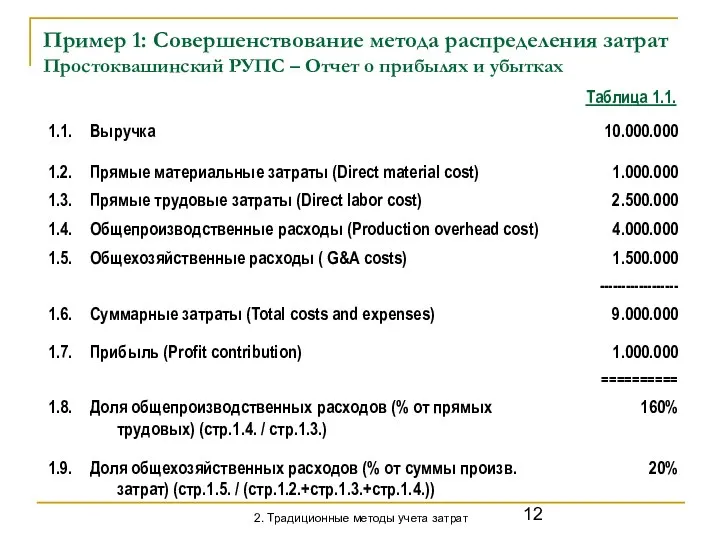

- 12. Пример 1: Совершенствование метода распределения затрат Простоквашинский РУПС – Отчет о прибылях и убытках Таблица 1.1.

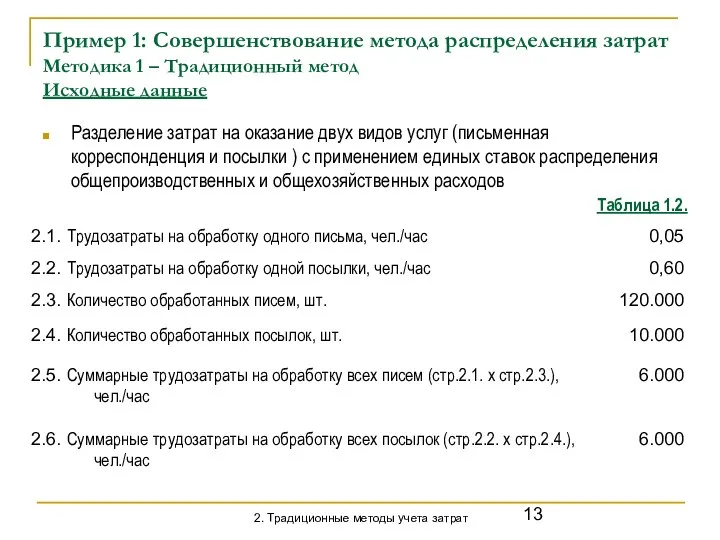

- 13. Пример 1: Совершенствование метода распределения затрат Методика 1 – Традиционный метод Исходные данные Разделение затрат на

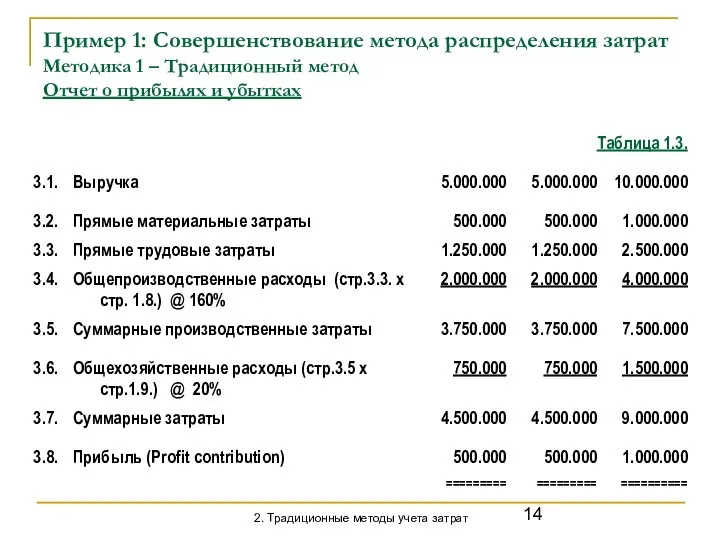

- 14. Пример 1: Совершенствование метода распределения затрат Методика 1 – Традиционный метод Отчет о прибылях и убытках

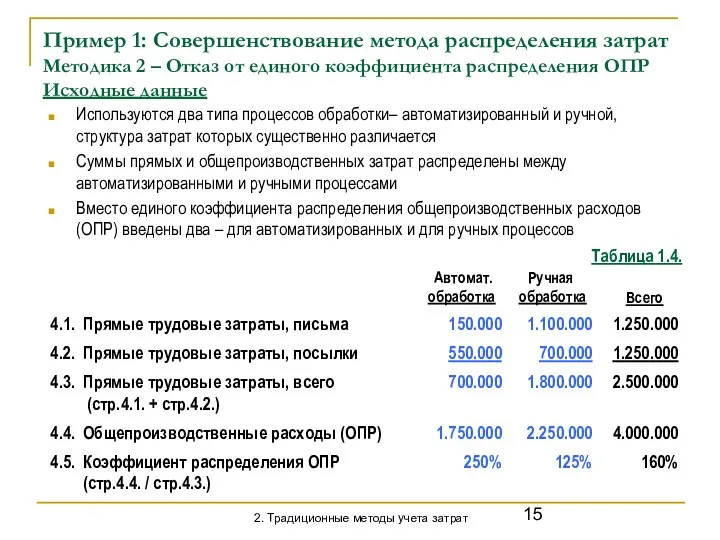

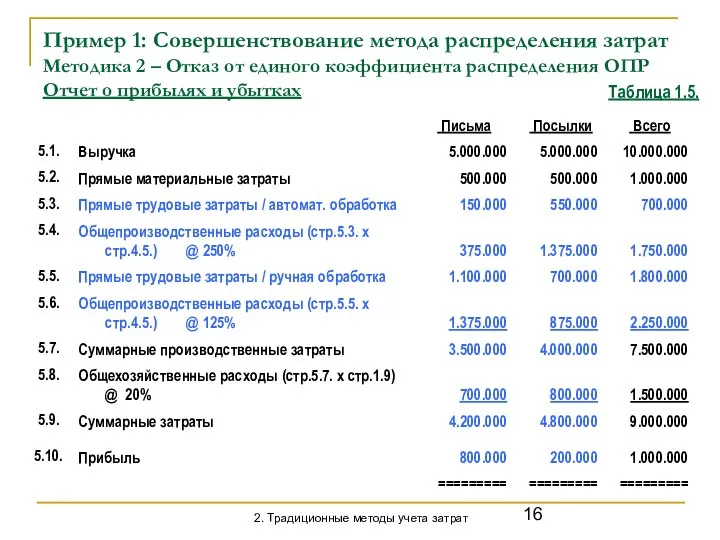

- 15. Пример 1: Совершенствование метода распределения затрат Методика 2 – Отказ от единого коэффициента распределения ОПР Исходные

- 16. Пример 1: Совершенствование метода распределения затрат Методика 2 – Отказ от единого коэффициента распределения ОПР Отчет

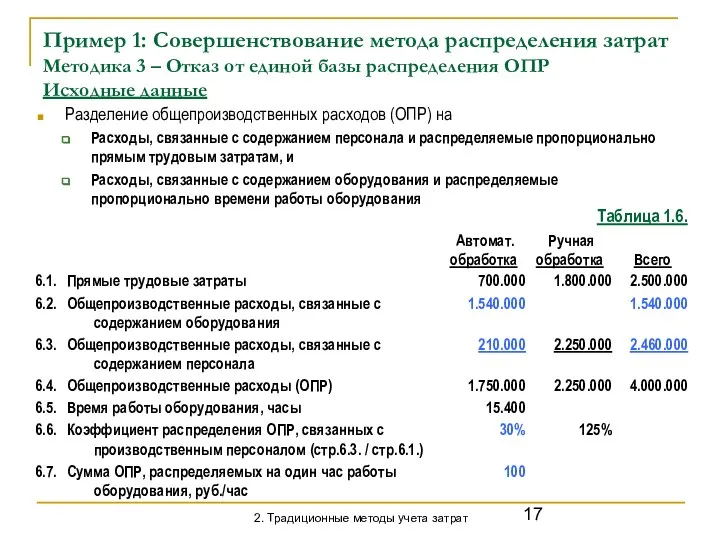

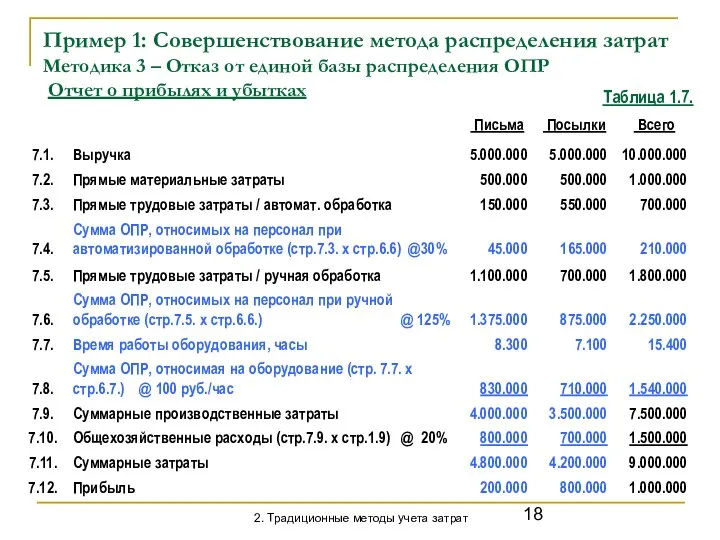

- 17. Пример 1: Совершенствование метода распределения затрат Методика 3 – Отказ от единой базы распределения ОПР Исходные

- 18. Пример 1: Совершенствование метода распределения затрат Методика 3 – Отказ от единой базы распределения ОПР Отчет

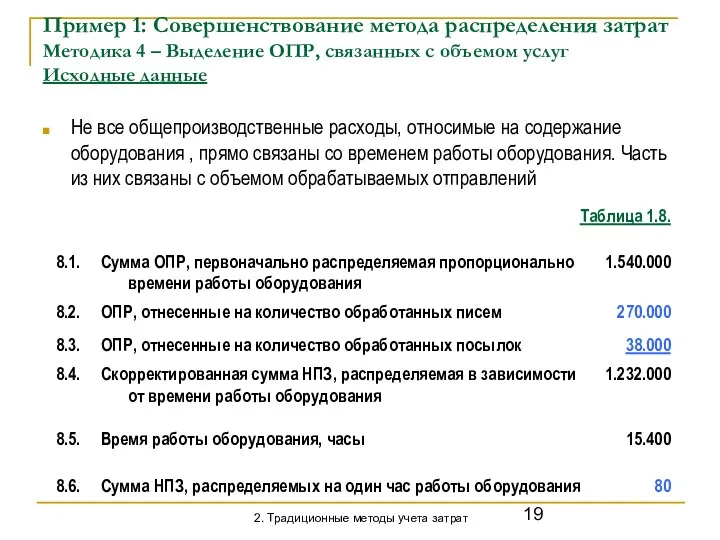

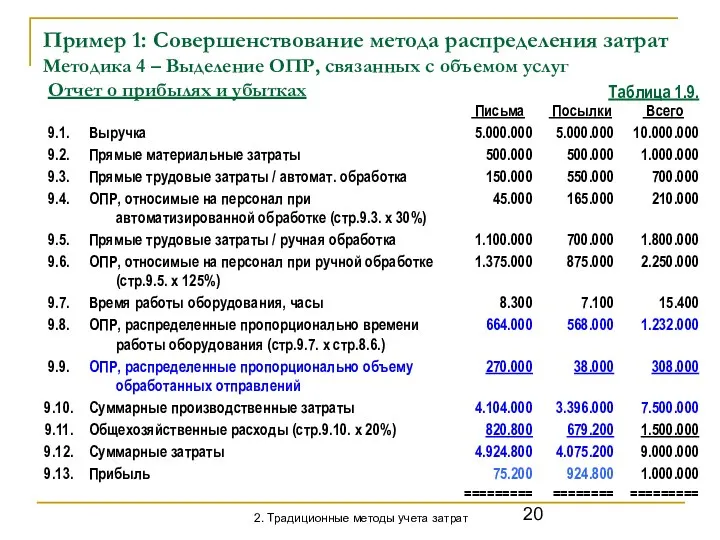

- 19. Пример 1: Совершенствование метода распределения затрат Методика 4 – Выделение ОПР, связанных с объемом услуг Исходные

- 20. Пример 1: Совершенствование метода распределения затрат Методика 4 – Выделение ОПР, связанных с объемом услуг Отчет

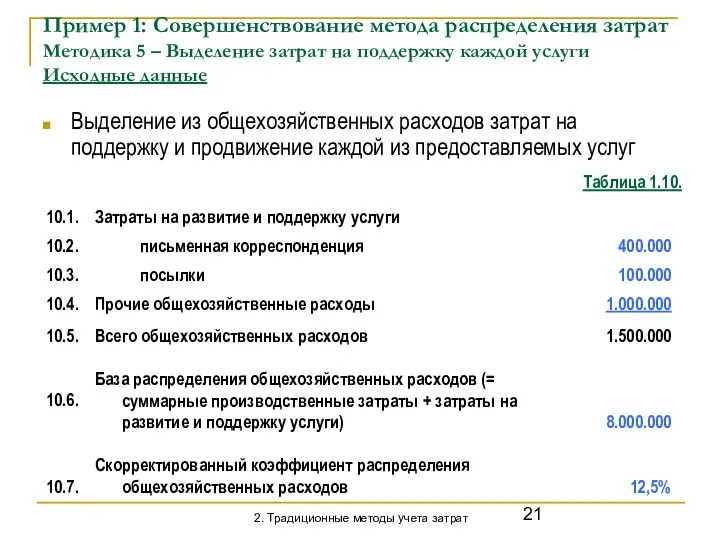

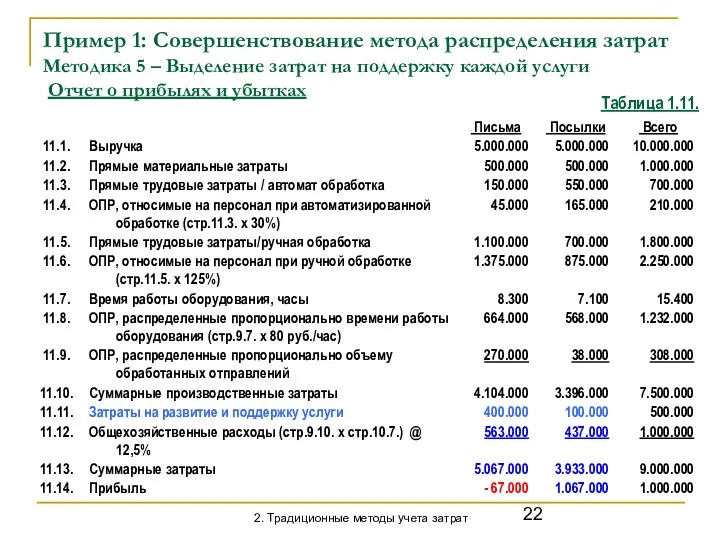

- 21. Пример 1: Совершенствование метода распределения затрат Методика 5 – Выделение затрат на поддержку каждой услуги Исходные

- 22. Пример 1: Совершенствование метода распределения затрат Методика 5 – Выделение затрат на поддержку каждой услуги Отчет

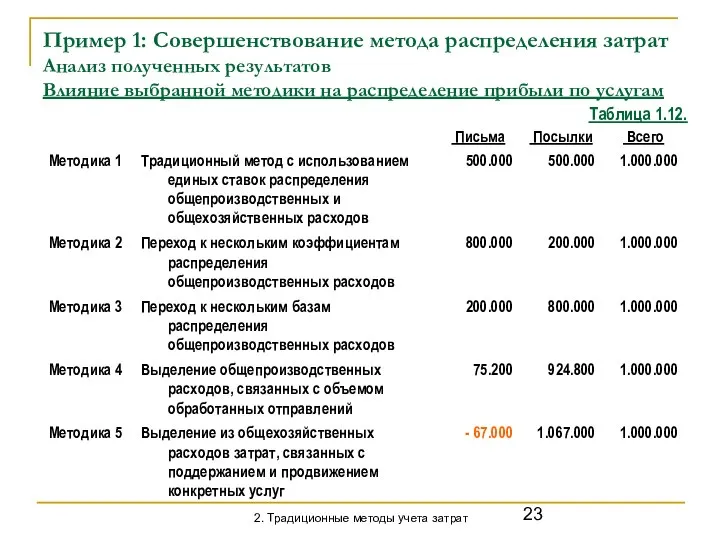

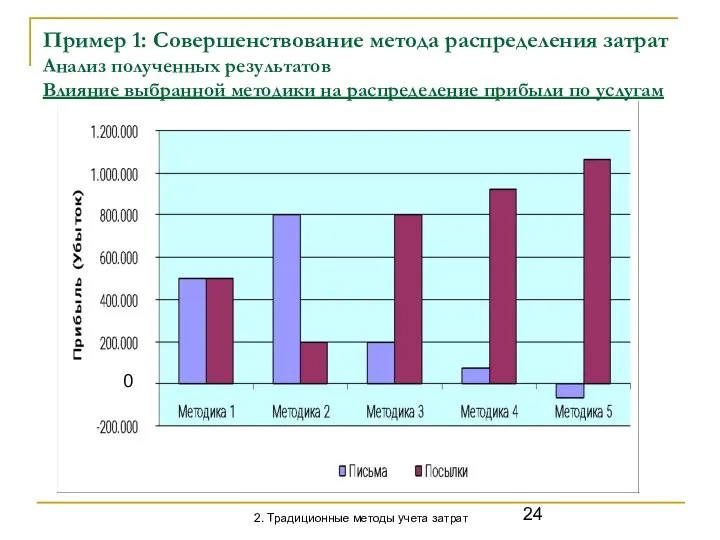

- 23. Пример 1: Совершенствование метода распределения затрат Анализ полученных результатов Влияние выбранной методики на распределение прибыли по

- 24. Пример 1: Совершенствование метода распределения затрат Анализ полученных результатов Влияние выбранной методики на распределение прибыли по

- 25. Пример 1: Совершенствование метода распределения затрат Выводы Применяемая методика существенно влияет на результат и, следовательно, на

- 26. Функциональный метод учета затрат Activity Based Costing (ABC) Концепция сформировалась в конце 80-х годов в результате

- 27. Концепция АВС Для того, чтобы произвести реализуемые предприятием продукты (услуги) требуется осуществлять определенные производственные, управленческие и

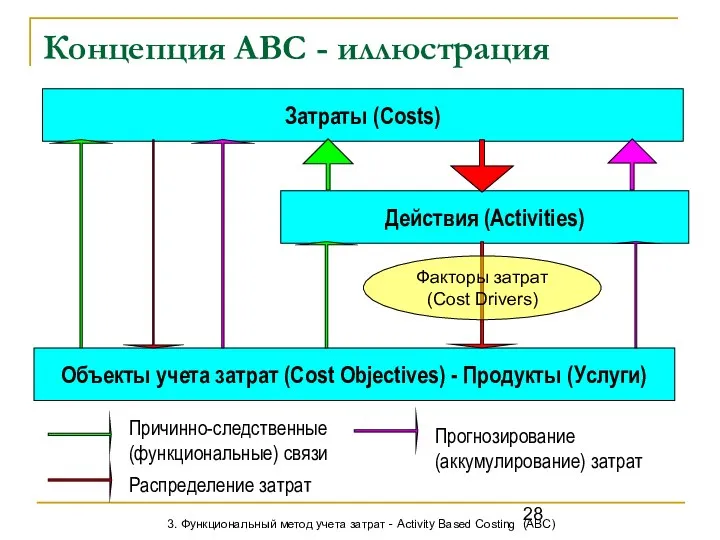

- 28. Концепция АВС - иллюстрация Затраты (Costs) Действия (Activities) Объекты учета затрат (Cost Objectives) - Продукты (Услуги)

- 29. Условия, при которых применение АВС приносит реальную пользу предприятию Понимание того, что АВС является концепцией Модель

- 30. Виды деятельности (функции), используемые при построении модели распределения затрат Прямые затраты (Throughput or Direct Costs) Сервисные

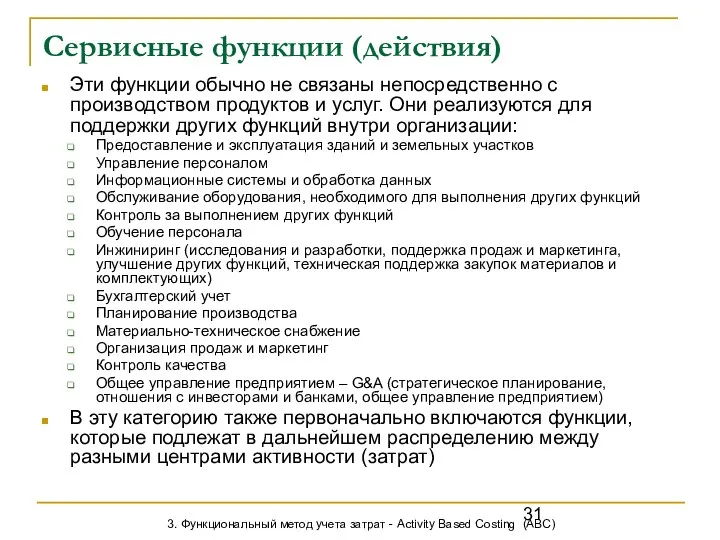

- 31. Сервисные функции (действия) Эти функции обычно не связаны непосредственно с производством продуктов и услуг. Они реализуются

- 32. Функции обеспечения материалами Эти функции выполняются для обеспечения своевременных поставок материалов (сырья, комплектующих, а также работ,

- 33. Функции обеспечения продаж Продажа продуктов (услуг) на разных рынках и разным клиентам требует различных усилий Для

- 34. Функции поддержки производства продуктов Производство различных продуктов требует различных инжиниринговых и технологических усилий Для аккумулирования затрат,

- 35. Функции добавления стоимости К этим функциям относятся действия, направленные непосредственно на превращение того, что компания покупает

- 36. События и транзакции Определенные события и транзакции, выполняемые в организации создают цепь административных действий, усилия и

- 37. Функции общего управления предприятием Эта категория включает функции, не попавшие ни в одну из перечисленных ранее

- 38. Диаграмма распределения затрат методом АВС Исходное состояние Множество затрат Множество объектов учета затрат 3. Функциональный метод

- 39. Диаграмма распределения затрат методом АВС Шаг 1 – Распределение затрат по функциям Множество затрат Множество объектов

- 40. Диаграмма распределения затрат методом АВС Шаг 2 – Перераспределение затрат между функциями Множество затрат Множество объектов

- 41. Диаграмма распределения затрат методом АВС Шаг 3 – Распределение затрат между объектами учета Множество затрат Множество

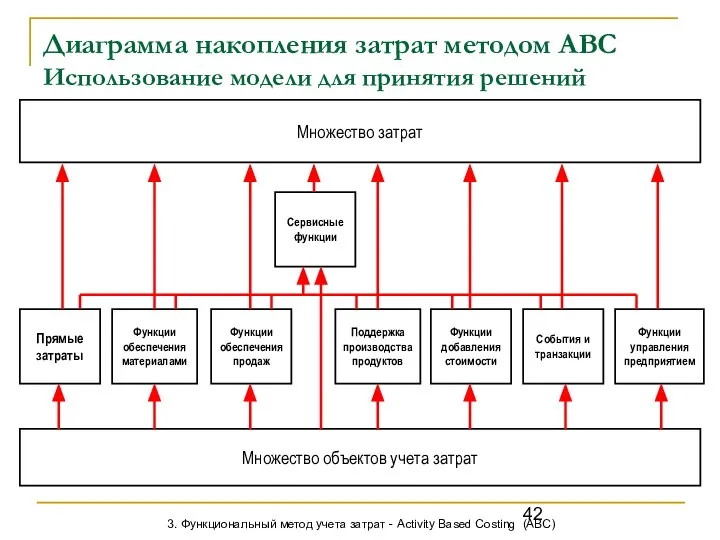

- 42. Диаграмма накопления затрат методом АВС Использование модели для принятия решений Множество затрат Множество объектов учета затрат

- 43. Ограничения использования информации о полностью распределенных затратах для управленческих целей Не все управленческие решения можно принимать,

- 44. Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина – Данные бухгалтерского и управленческого

- 45. Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина – Поступившие предложения о новых

- 46. Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина – Отбор предложений – «традиционный»

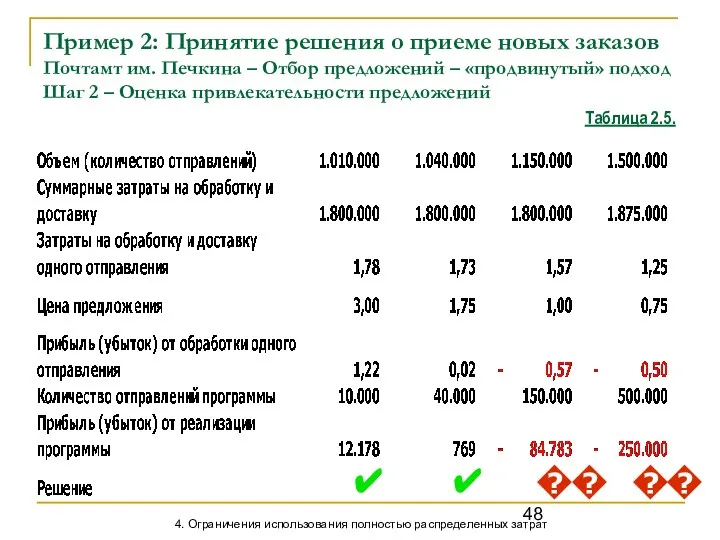

- 47. Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина – Отбор предложений – «продвинутый»

- 48. Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина – Отбор предложений – «продвинутый»

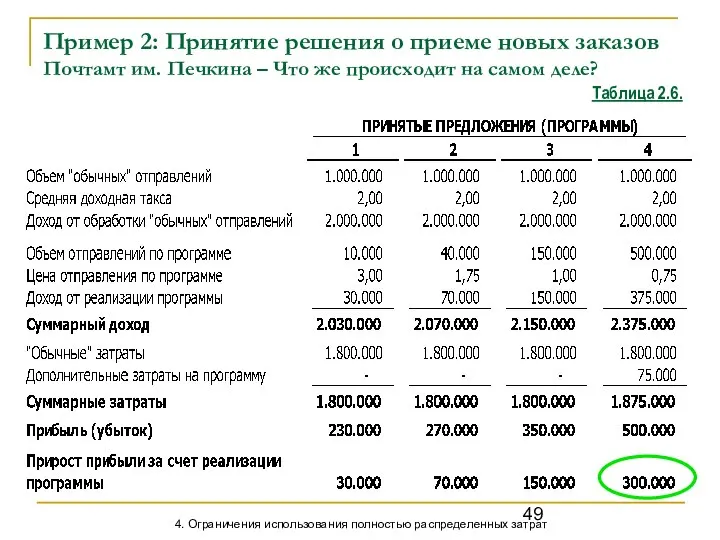

- 49. Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина – Что же происходит на

- 50. Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина – Сравнение результатов Только метод

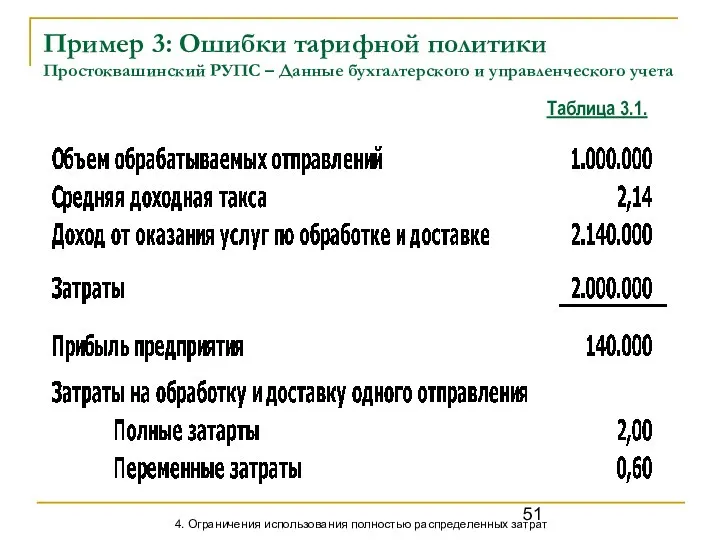

- 51. Пример 3: Ошибки тарифной политики Простоквашинский РУПС – Данные бухгалтерского и управленческого учета Таблица 3.1. 4.

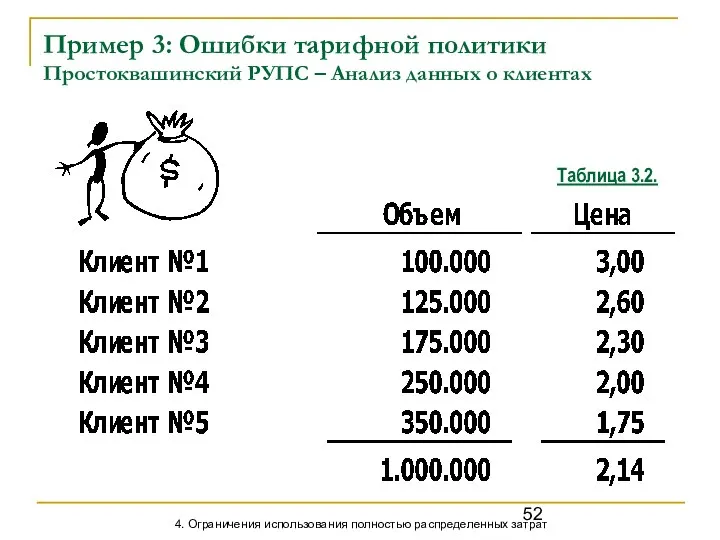

- 52. Пример 3: Ошибки тарифной политики Простоквашинский РУПС – Анализ данных о клиентах Таблица 3.2. 4. Ограничения

- 53. Пример 3: Ошибки тарифной политики Традиционный подход к увеличению прибыли При применении традиционного подхода к увеличению

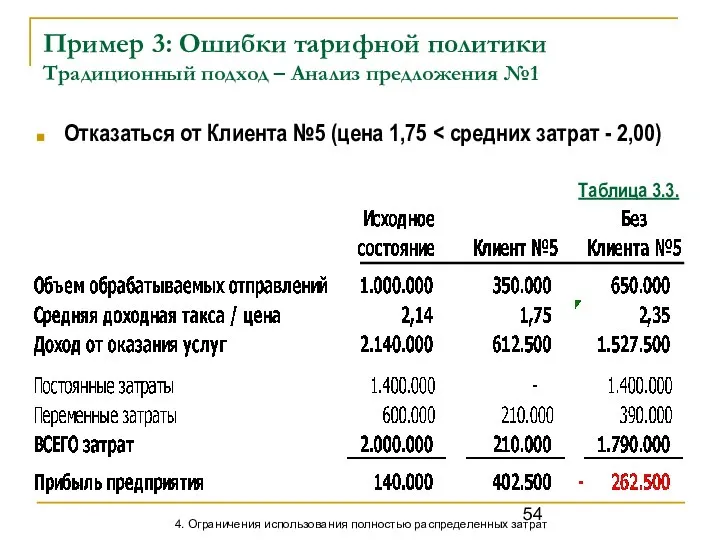

- 54. Пример 3: Ошибки тарифной политики Традиционный подход – Анализ предложения №1 Отказаться от Клиента №5 (цена

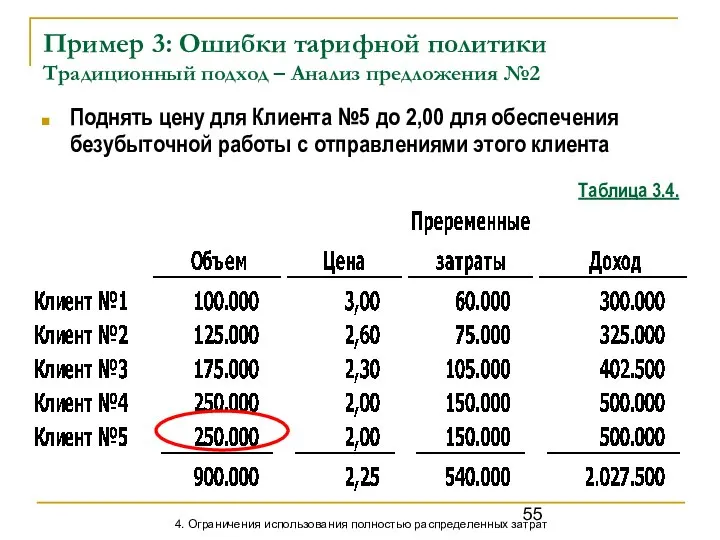

- 55. Пример 3: Ошибки тарифной политики Традиционный подход – Анализ предложения №2 Поднять цену для Клиента №5

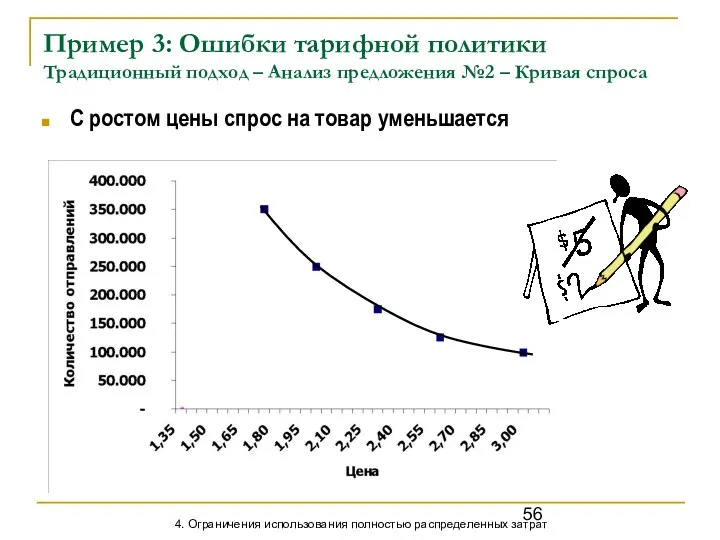

- 56. Пример 3: Ошибки тарифной политики Традиционный подход – Анализ предложения №2 – Кривая спроса С ростом

- 57. Пример 3: Ошибки тарифной политики Традиционный подход – Результат реализации предложения №2 Несмотря на рост среднедоходной

- 58. Пример 3: Ошибки тарифной политики Традиционный подход – Анализ предложения №3 Поднять цену для Клиентов №5

- 59. Пример 3: Ошибки тарифной политики Традиционный подход – Результат реализации предложения №3 Таблица 3.6. 4. Ограничения

- 60. Пример 3: Ошибки тарифной политики Традиционный подход – Сравнение результатов Вывод: ни один из «традиционных» методов

- 61. Знаем ли мы свое положение на кривой прибыли? При эластичном спросе увеличение цены на товар (услугу)

- 62. Проблемы, которые АВС не решает Существует класс затрат, которые ни прямо, ни косвенно не могут быть

- 63. Классификация затрат Объекты учета затрат - продукты (услуги) Прямое отнесение (Cost Assignment) Распределение (Cost Allocation) Носители

- 64. Метод долгосрочных приростных затрат Long Run Incremental Costs (LRIC) LRIC (долгосрочные приростные затраты): Затраты, которые можно

- 65. Метод долгосрочных приростных затрат Long Run Incremental Costs (LRIC) - иллюстрация Существующ. услуги Существующ. затраты Существующ.

- 66. Метод учета динамики денежных расходов Explicit Cost Dynamics (ECD) - концепция Для оценки управленческих решений важно,

- 67. Метод учета динамики денежных расходов Explicit Cost Dynamics (ECD) - концепция Доход Расход 6. Метод учета

- 68. Метод учета динамики денежных расходов Типы затрат Ресурсные затраты (Resource Costs) Затраты которые будут существовать, если

- 69. Метод учета динамики денежных расходов Определение «уровня затрат» Уровень затрат – нижний предел объективной детализации затрат,

- 70. Метод учета динамики денежных расходов Типы уровней затрат Уровень программ (Program level) Программа – процесс, связанный

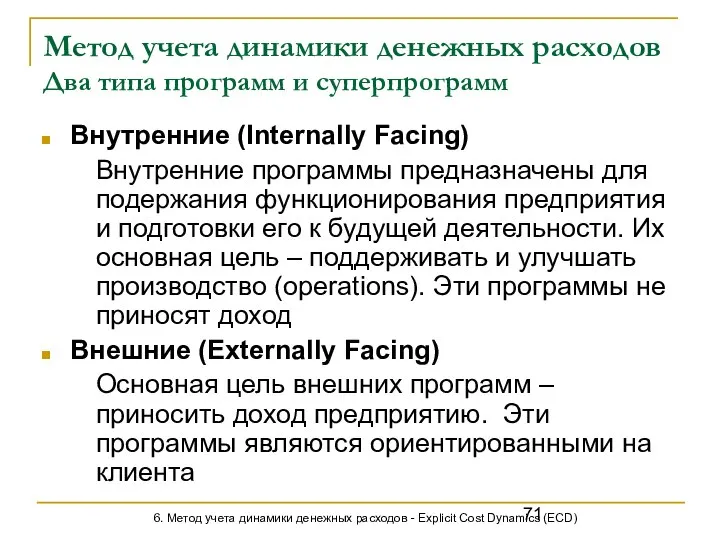

- 71. Метод учета динамики денежных расходов Два типа программ и суперпрограмм Внутренние (Internally Facing) Внутренние программы предназначены

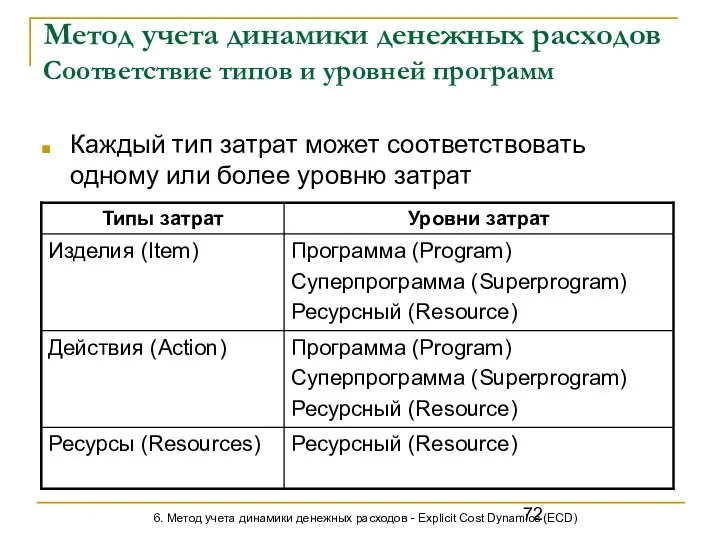

- 72. Метод учета динамики денежных расходов Соответствие типов и уровней программ Каждый тип затрат может соответствовать одному

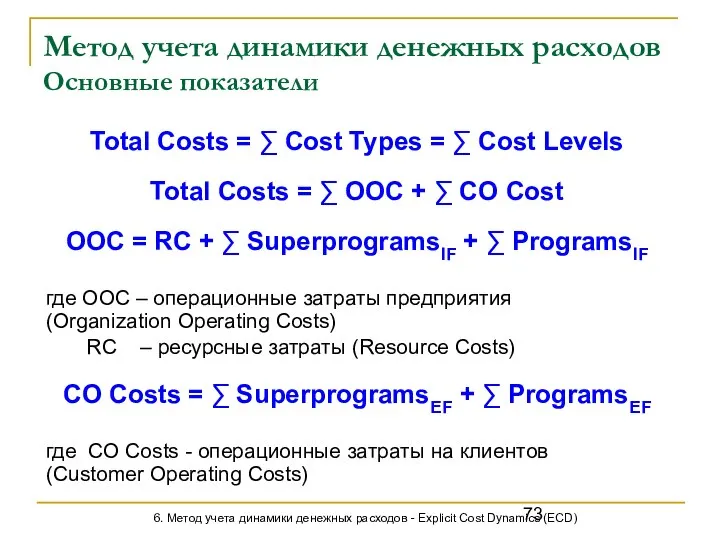

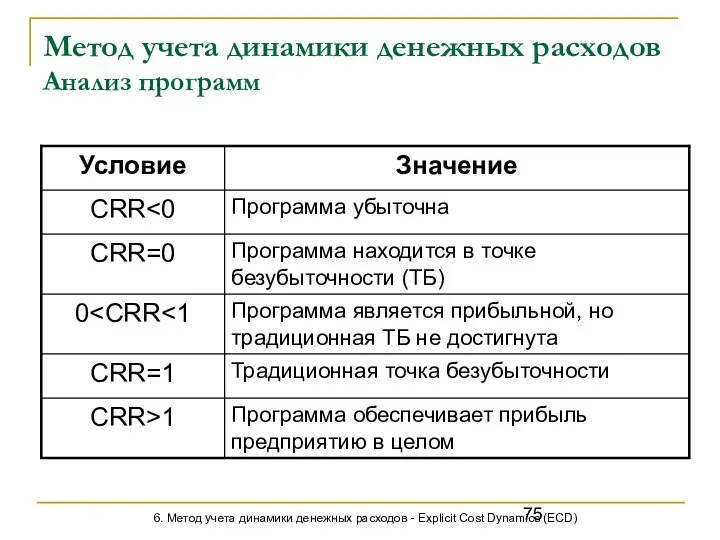

- 73. Метод учета динамики денежных расходов Основные показатели Total Costs = ∑ Cost Types = ∑ Cost

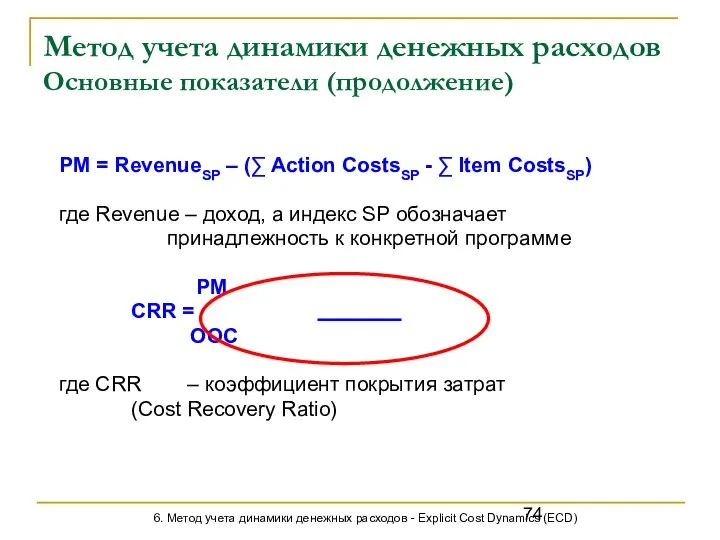

- 74. Метод учета динамики денежных расходов Основные показатели (продолжение) PM = RevenueSP – (∑ Action CostsSP -

- 75. Метод учета динамики денежных расходов Анализ программ 6. Метод учета динамики денежных расходов - Explicit Cost

- 76. Области применения управленческого учета в почтовой связи Поддержка управленческих решений Ценообразование Снижение затрат Внедрение новых/отказ от

- 77. Особенности почтовой связи, которые необходимо принимать во внимание при организации учета затрат Каждый вид услуг в

- 78. Почтовая директива ЕС – требования к организации раздельного учета затрат Ст. 14.2 Директивы обязывает почтовых операторов,

- 79. Почтовая директива ЕС – требования к методологии раздельного учета затрат Прямые затраты относятся непосредственно на те

- 80. Реализация требований Почтовой директивы о раздельном учете затрат Исследование систем управленческого учета операторов, предоставляющих услуги универсальной

- 81. Основные выводы, содержащиеся в отчете CTcon Метод полного распределения затрат на основе Activity-Based Costing (ABC) является

- 82. Основные выводы, содержащиеся в отчете CTcon (продолжение) В разных странах регуляторы трактуют термин «услуга» по разному,

- 83. Литература Management and Cost Accounting Colin Drury, 5th Edition, 2000 Управленческий и производственный учет К. Друри,

- 85. Скачать презентацию

Содержание презентации

Предмет управленческого учета и учета затрат

Традиционные методы учета затрат

Функциональный метод

Содержание презентации

Предмет управленческого учета и учета затрат

Традиционные методы учета затрат

Функциональный метод

Трудности в изучении управленческого учета

Недостаток литературы на русском языке

Не всегда хорошее

Трудности в изучении управленческого учета

Недостаток литературы на русском языке

Не всегда хорошее

Виды учета

Управленческий учет (Management accounting) оценивает и представляет финансовую и нефинансовую

Виды учета

Управленческий учет (Management accounting) оценивает и представляет финансовую и нефинансовую

Предмет управленческого учета

Учет и управление затратами

Разработка и анализ показателей деятельности

Предмет управленческого учета

Учет и управление затратами

Разработка и анализ показателей деятельности

Определение учета затрат

Учет затрат включает в себя те части управленческого учета

Определение учета затрат

Учет затрат включает в себя те части управленческого учета

Управленческий учет vs. Бухгалтерский учет

1. Предмет управленческого учета и учета затрат

Управленческий учет vs. Бухгалтерский учет

1. Предмет управленческого учета и учета затрат

Задачи, поддерживаемые системой учета затрат

1. Предмет управленческого учета и учета затрат

Задачи, поддерживаемые системой учета затрат

1. Предмет управленческого учета и учета затрат

«Смертоносный вирус» общепринятых правил бухгалтерского учета

Причины, которые препятствуют формированию достоверных и

«Смертоносный вирус» общепринятых правил бухгалтерского учета

Причины, которые препятствуют формированию достоверных и

Методы распределения затрат

1. Предмет управленческого учета и учета затрат

Методы распределения затрат

1. Предмет управленческого учета и учета затрат

Выбор метода распределения затрат

Упрощенные методы

Дешевизна в эксплуатации

Активно используются условные методы распределения

Выбор метода распределения затрат

Упрощенные методы

Дешевизна в эксплуатации

Активно используются условные методы распределения

Пример 1: Совершенствование метода распределения затрат

Простоквашинский РУПС – Отчет о прибылях

Пример 1: Совершенствование метода распределения затрат Простоквашинский РУПС – Отчет о прибылях

Пример 1: Совершенствование метода распределения затрат

Методика 1 – Традиционный метод

Исходные данные

Разделение

Пример 1: Совершенствование метода распределения затрат

Методика 1 – Традиционный метод

Исходные данные

Разделение

Пример 1: Совершенствование метода распределения затрат

Методика 1 – Традиционный метод

Отчет

Пример 1: Совершенствование метода распределения затрат Методика 1 – Традиционный метод Отчет

Пример 1: Совершенствование метода распределения затрат

Методика 2 – Отказ от единого

Пример 1: Совершенствование метода распределения затрат Методика 2 – Отказ от единого

Пример 1: Совершенствование метода распределения затрат

Методика 2 – Отказ от единого

Пример 1: Совершенствование метода распределения затрат Методика 2 – Отказ от единого

Пример 1: Совершенствование метода распределения затрат

Методика 3 – Отказ от единой

Пример 1: Совершенствование метода распределения затрат Методика 3 – Отказ от единой

Пример 1: Совершенствование метода распределения затрат

Методика 3 – Отказ от единой

Пример 1: Совершенствование метода распределения затрат Методика 3 – Отказ от единой

Пример 1: Совершенствование метода распределения затрат

Методика 4 – Выделение ОПР, связанных

Пример 1: Совершенствование метода распределения затрат Методика 4 – Выделение ОПР, связанных

Пример 1: Совершенствование метода распределения затрат

Методика 4 – Выделение ОПР, связанных

Пример 1: Совершенствование метода распределения затрат Методика 4 – Выделение ОПР, связанных

Пример 1: Совершенствование метода распределения затрат

Методика 5 – Выделение затрат на

Пример 1: Совершенствование метода распределения затрат Методика 5 – Выделение затрат на

Пример 1: Совершенствование метода распределения затрат

Методика 5 – Выделение затрат на

Пример 1: Совершенствование метода распределения затрат Методика 5 – Выделение затрат на

Пример 1: Совершенствование метода распределения затрат

Анализ полученных результатов

Влияние выбранной методики

Пример 1: Совершенствование метода распределения затрат Анализ полученных результатов Влияние выбранной методики

Пример 1: Совершенствование метода распределения затрат

Анализ полученных результатов

Влияние выбранной методики

Пример 1: Совершенствование метода распределения затрат Анализ полученных результатов Влияние выбранной методики

Пример 1: Совершенствование метода распределения затрат

Выводы

Применяемая методика существенно влияет на результат

Пример 1: Совершенствование метода распределения затрат

Выводы

Применяемая методика существенно влияет на результат

Функциональный метод учета затрат

Activity Based Costing (ABC)

Концепция сформировалась в конце 80-х

Функциональный метод учета затрат

Activity Based Costing (ABC)

Концепция сформировалась в конце 80-х

Концепция АВС

Для того, чтобы произвести реализуемые предприятием продукты (услуги) требуется осуществлять

Концепция АВС

Для того, чтобы произвести реализуемые предприятием продукты (услуги) требуется осуществлять

Концепция АВС - иллюстрация

Затраты (Costs)

Действия (Activities)

Объекты учета затрат (Cost Objectives) -

Концепция АВС - иллюстрация

Затраты (Costs)

Действия (Activities)

Объекты учета затрат (Cost Objectives) -

Условия, при которых применение АВС приносит реальную пользу предприятию

Понимание того,

Условия, при которых применение АВС приносит реальную пользу предприятию

Понимание того,

Виды деятельности (функции), используемые при построении модели распределения затрат

Прямые затраты

Виды деятельности (функции), используемые при построении модели распределения затрат

Прямые затраты

Сервисные функции (действия)

Эти функции обычно не связаны непосредственно с производством продуктов

Сервисные функции (действия)

Эти функции обычно не связаны непосредственно с производством продуктов

Функции обеспечения материалами

Эти функции выполняются для обеспечения своевременных поставок материалов (сырья,

Функции обеспечения материалами

Эти функции выполняются для обеспечения своевременных поставок материалов (сырья,

Функции обеспечения продаж

Продажа продуктов (услуг) на разных рынках и разным клиентам

Функции обеспечения продаж

Продажа продуктов (услуг) на разных рынках и разным клиентам

Функции поддержки производства продуктов

Производство различных продуктов требует различных инжиниринговых и технологических

Функции поддержки производства продуктов

Производство различных продуктов требует различных инжиниринговых и технологических

Функции добавления стоимости

К этим функциям относятся действия, направленные непосредственно на превращение

Функции добавления стоимости

К этим функциям относятся действия, направленные непосредственно на превращение

События и транзакции

Определенные события и транзакции, выполняемые в организации создают цепь

События и транзакции

Определенные события и транзакции, выполняемые в организации создают цепь

Функции общего управления предприятием

Эта категория включает функции, не попавшие ни в

Функции общего управления предприятием

Эта категория включает функции, не попавшие ни в

Диаграмма распределения затрат методом АВС

Исходное состояние

Множество затрат

Множество объектов учета затрат

3. Функциональный

Диаграмма распределения затрат методом АВС

Исходное состояние

Множество затрат

Множество объектов учета затрат

3. Функциональный

Диаграмма распределения затрат методом АВС

Шаг 1 – Распределение затрат по функциям

Множество

Диаграмма распределения затрат методом АВС

Шаг 1 – Распределение затрат по функциям

Множество

Диаграмма распределения затрат методом АВС

Шаг 2 – Перераспределение затрат между функциями

Множество

Диаграмма распределения затрат методом АВС

Шаг 2 – Перераспределение затрат между функциями

Множество

Диаграмма распределения затрат методом АВС

Шаг 3 – Распределение затрат между объектами

Диаграмма распределения затрат методом АВС Шаг 3 – Распределение затрат между объектами

Диаграмма накопления затрат методом АВС

Использование модели для принятия решений

Множество затрат

Множество объектов

Диаграмма накопления затрат методом АВС

Использование модели для принятия решений

Множество затрат

Множество объектов

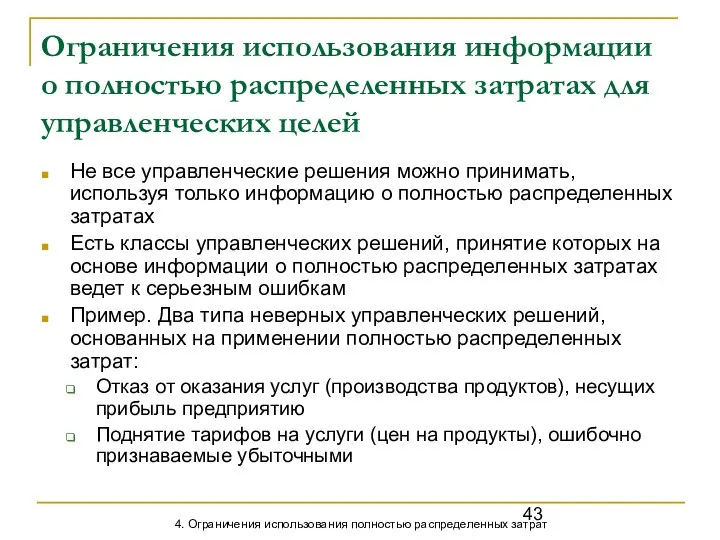

Ограничения использования информации о полностью распределенных затратах для управленческих целей

Не все

Ограничения использования информации о полностью распределенных затратах для управленческих целей

Не все

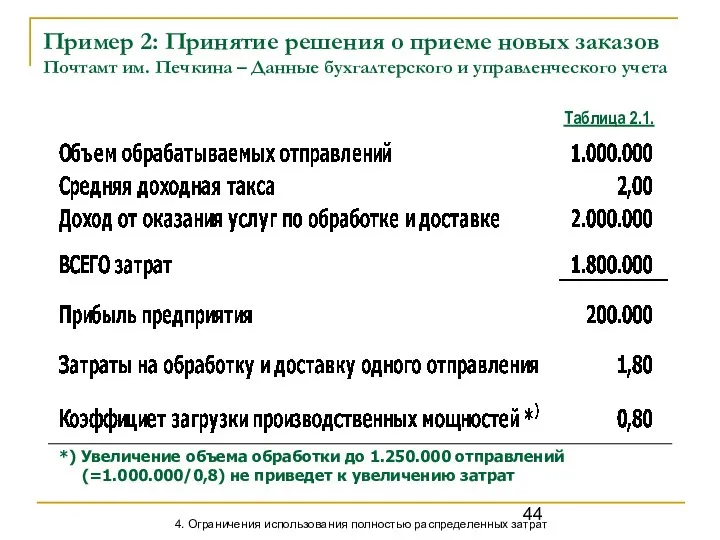

Пример 2: Принятие решения о приеме новых заказов

Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина –

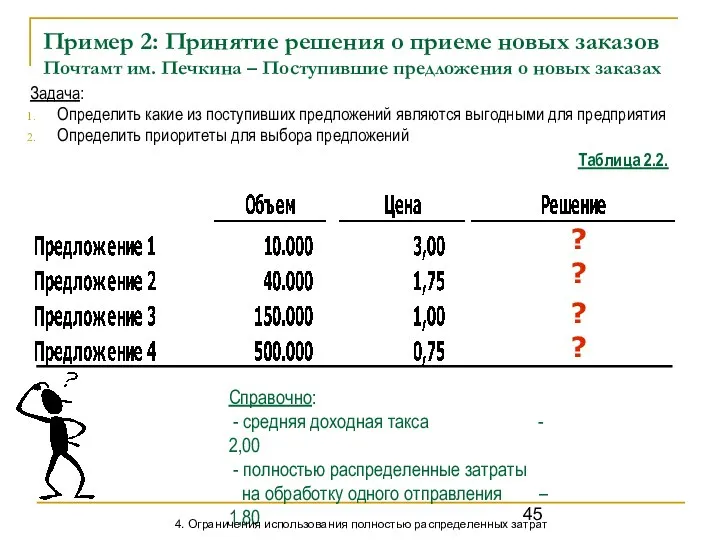

Пример 2: Принятие решения о приеме новых заказов

Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина –

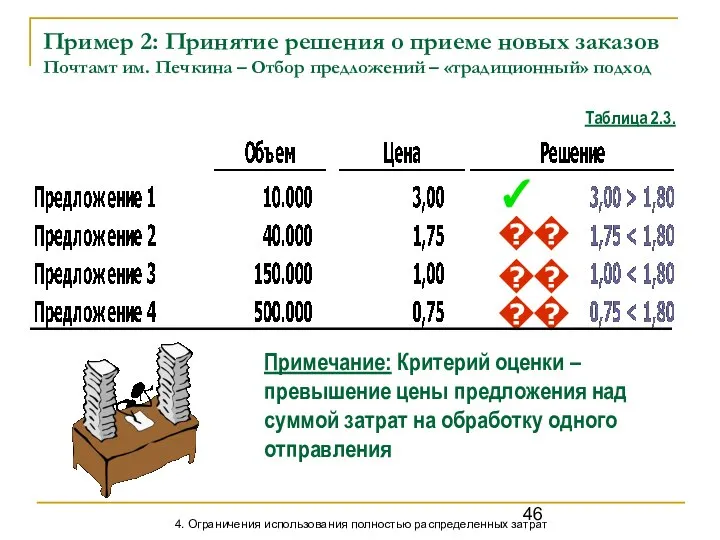

Пример 2: Принятие решения о приеме новых заказов

Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов

Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов

Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов

Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов

Почтамт им. Печкина –

Пример 2: Принятие решения о приеме новых заказов Почтамт им. Печкина –

Пример 3: Ошибки тарифной политики

Простоквашинский РУПС – Данные бухгалтерского и управленческого

Пример 3: Ошибки тарифной политики Простоквашинский РУПС – Данные бухгалтерского и управленческого

Пример 3: Ошибки тарифной политики

Простоквашинский РУПС – Анализ данных о клиентах

Таблица

Пример 3: Ошибки тарифной политики

Простоквашинский РУПС – Анализ данных о клиентах

Таблица

Пример 3: Ошибки тарифной политики

Традиционный подход к увеличению прибыли

При применении традиционного

Пример 3: Ошибки тарифной политики

Традиционный подход к увеличению прибыли

При применении традиционного

Пример 3: Ошибки тарифной политики

Традиционный подход – Анализ предложения №1

Отказаться от

Пример 3: Ошибки тарифной политики

Традиционный подход – Анализ предложения №1

Отказаться от

Пример 3: Ошибки тарифной политики

Традиционный подход – Анализ предложения №2

Поднять цену

Пример 3: Ошибки тарифной политики

Традиционный подход – Анализ предложения №2

Поднять цену

Пример 3: Ошибки тарифной политики

Традиционный подход – Анализ предложения №2 –

Пример 3: Ошибки тарифной политики Традиционный подход – Анализ предложения №2 –

Пример 3: Ошибки тарифной политики

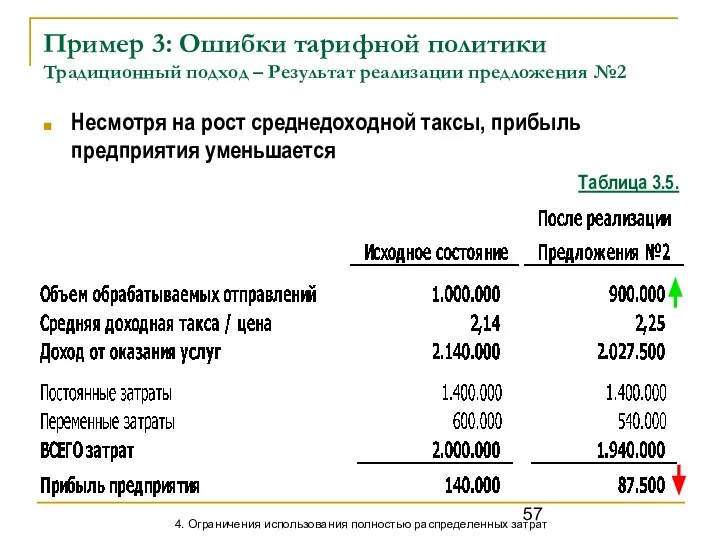

Традиционный подход – Результат реализации предложения №2

Несмотря

Пример 3: Ошибки тарифной политики

Традиционный подход – Результат реализации предложения №2

Несмотря

Пример 3: Ошибки тарифной политики

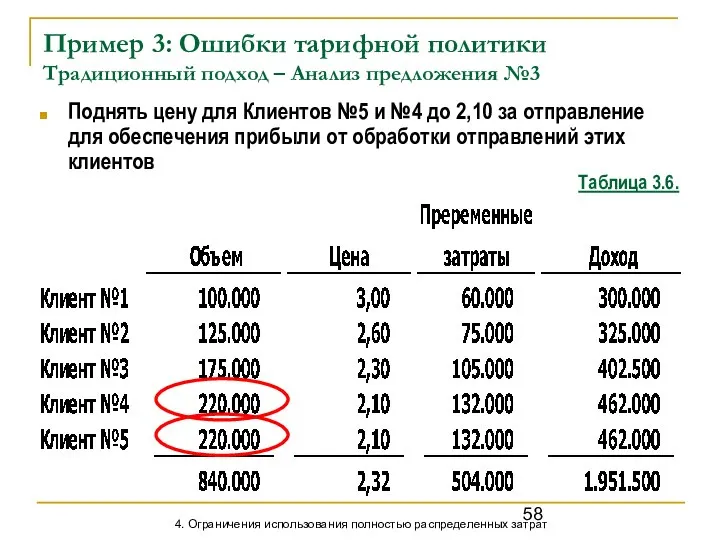

Традиционный подход – Анализ предложения №3

Поднять цену

Пример 3: Ошибки тарифной политики

Традиционный подход – Анализ предложения №3

Поднять цену

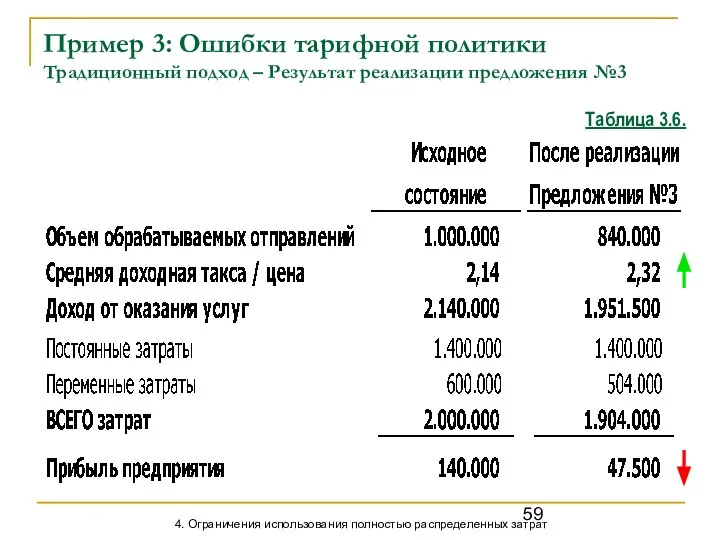

Пример 3: Ошибки тарифной политики

Традиционный подход – Результат реализации предложения №3

Таблица

Пример 3: Ошибки тарифной политики

Традиционный подход – Результат реализации предложения №3

Таблица

Пример 3: Ошибки тарифной политики

Традиционный подход – Сравнение результатов

Вывод: ни один

Пример 3: Ошибки тарифной политики

Традиционный подход – Сравнение результатов

Вывод: ни один

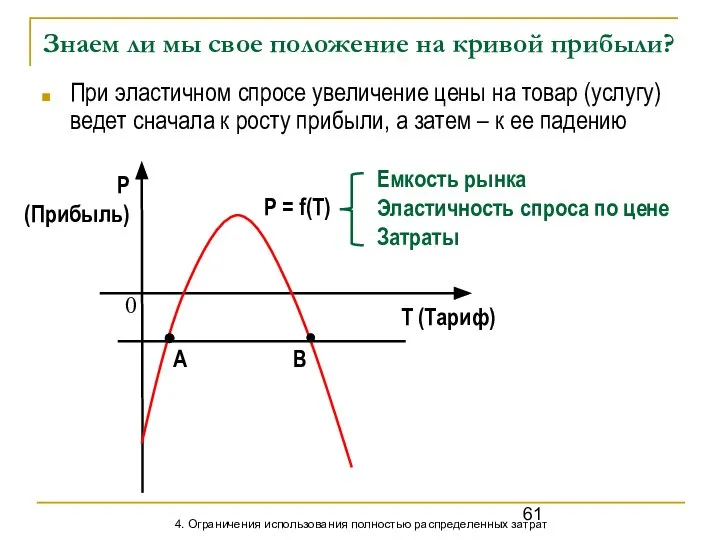

Знаем ли мы свое положение на кривой прибыли?

При эластичном спросе увеличение

Знаем ли мы свое положение на кривой прибыли?

При эластичном спросе увеличение

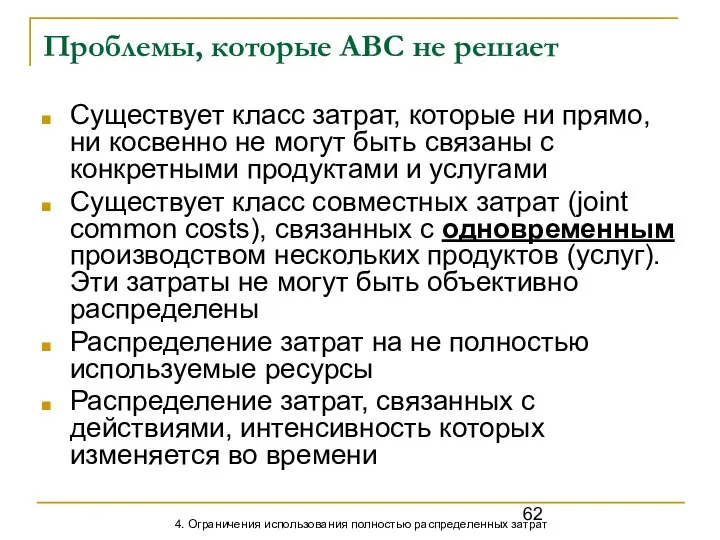

Проблемы, которые АВС не решает

Существует класс затрат, которые ни прямо, ни

Проблемы, которые АВС не решает

Существует класс затрат, которые ни прямо, ни

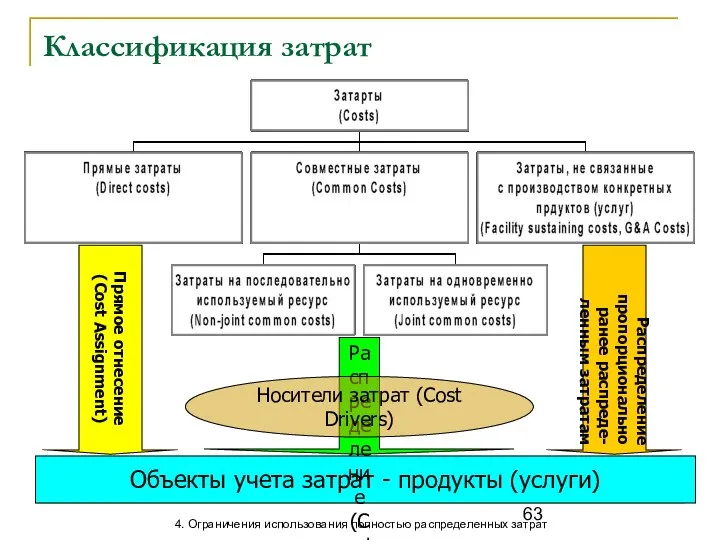

Классификация затрат

Объекты учета затрат - продукты (услуги)

Прямое отнесение

(Cost Assignment)

Распределение

(Cost Allocation)

Носители затрат

Классификация затрат

Объекты учета затрат - продукты (услуги)

Прямое отнесение

(Cost Assignment)

Распределение

(Cost Allocation)

Носители затрат

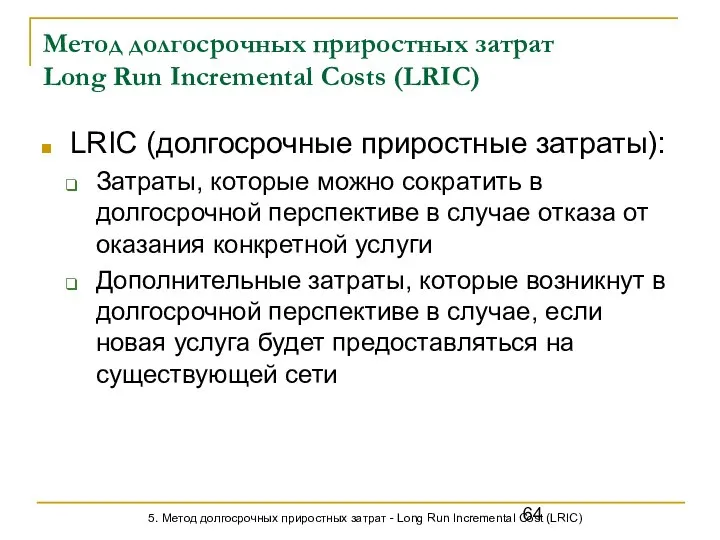

Метод долгосрочных приростных затрат

Long Run Incremental Costs (LRIC)

LRIC (долгосрочные приростные затраты):

Затраты,

Метод долгосрочных приростных затрат

Long Run Incremental Costs (LRIC)

LRIC (долгосрочные приростные затраты):

Затраты,

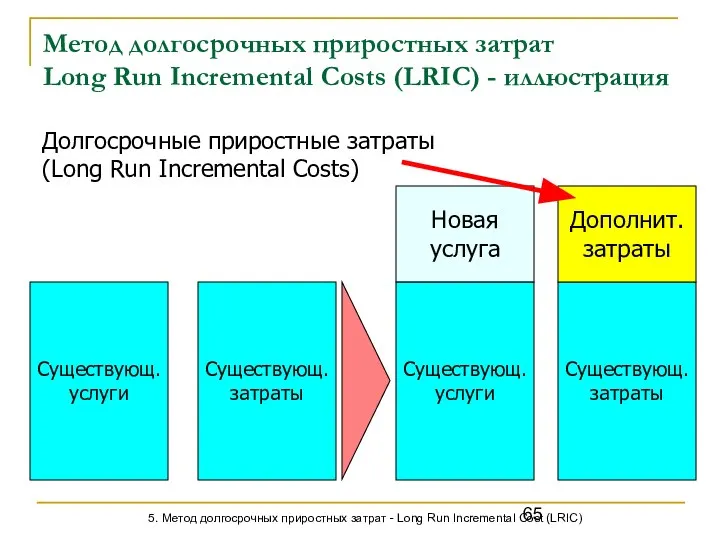

Метод долгосрочных приростных затрат

Long Run Incremental Costs (LRIC) - иллюстрация

Существующ.

услуги

Существующ.

затраты

Существующ.

услуги

Существующ.

затраты

Новая

услуга

Дополнит.

затраты

5. Метод

Метод долгосрочных приростных затрат

Long Run Incremental Costs (LRIC) - иллюстрация

Существующ.

услуги

Существующ.

затраты

Существующ.

услуги

Существующ.

затраты

Новая

услуга

Дополнит.

затраты

5. Метод

Метод учета динамики денежных расходов

Explicit Cost Dynamics (ECD) - концепция

Для оценки

Метод учета динамики денежных расходов

Explicit Cost Dynamics (ECD) - концепция

Для оценки

Метод учета динамики денежных расходов

Explicit Cost Dynamics (ECD) - концепция

Доход

Расход

6. Метод

Метод учета динамики денежных расходов

Explicit Cost Dynamics (ECD) - концепция

Доход

Расход

6. Метод

Метод учета динамики денежных расходов

Типы затрат

Ресурсные затраты (Resource Costs)

Затраты которые будут

Метод учета динамики денежных расходов

Типы затрат

Ресурсные затраты (Resource Costs)

Затраты которые будут

Метод учета динамики денежных расходов

Определение «уровня затрат»

Уровень затрат – нижний предел

Метод учета динамики денежных расходов

Определение «уровня затрат»

Уровень затрат – нижний предел

Метод учета динамики денежных расходов

Типы уровней затрат

Уровень программ (Program level)

Программа –

Метод учета динамики денежных расходов

Типы уровней затрат

Уровень программ (Program level)

Программа –

Метод учета динамики денежных расходов

Два типа программ и суперпрограмм

Внутренние (Internally Facing)

Внутренние

Метод учета динамики денежных расходов

Два типа программ и суперпрограмм

Внутренние (Internally Facing)

Внутренние

Метод учета динамики денежных расходов

Соответствие типов и уровней программ

Каждый тип затрат

Метод учета динамики денежных расходов

Соответствие типов и уровней программ

Каждый тип затрат

Метод учета динамики денежных расходов

Основные показатели

Total Costs = ∑ Cost Types

Метод учета динамики денежных расходов

Основные показатели

Total Costs = ∑ Cost Types

Метод учета динамики денежных расходов

Основные показатели (продолжение)

PM = RevenueSP – (∑

Метод учета динамики денежных расходов

Основные показатели (продолжение)

PM = RevenueSP – (∑

Метод учета динамики денежных расходов

Анализ программ

6. Метод учета динамики денежных расходов

Метод учета динамики денежных расходов

Анализ программ

6. Метод учета динамики денежных расходов

Области применения управленческого учета в почтовой связи

Поддержка управленческих решений

Ценообразование

Снижение затрат

Внедрение новых/отказ

Области применения управленческого учета в почтовой связи

Поддержка управленческих решений

Ценообразование

Снижение затрат

Внедрение новых/отказ

Особенности почтовой связи, которые необходимо принимать во внимание при организации учета

Особенности почтовой связи, которые необходимо принимать во внимание при организации учета

Почтовая директива ЕС – требования к организации раздельного учета затрат

Ст. 14.2

Почтовая директива ЕС – требования к организации раздельного учета затрат

Ст. 14.2

Почтовая директива ЕС – требования к методологии раздельного учета затрат

Прямые затраты

Почтовая директива ЕС – требования к методологии раздельного учета затрат

Прямые затраты

Реализация требований Почтовой директивы о раздельном учете затрат

Исследование систем управленческого учета

Реализация требований Почтовой директивы о раздельном учете затрат

Исследование систем управленческого учета

Основные выводы, содержащиеся в отчете CTcon

Метод полного распределения затрат на основе

Основные выводы, содержащиеся в отчете CTcon

Метод полного распределения затрат на основе

Основные выводы, содержащиеся в отчете CTcon (продолжение)

В разных странах регуляторы трактуют

Основные выводы, содержащиеся в отчете CTcon (продолжение)

В разных странах регуляторы трактуют

Литература

Management and Cost Accounting Colin Drury, 5th Edition, 2000

Управленческий и производственный

Литература

Management and Cost Accounting Colin Drury, 5th Edition, 2000

Управленческий и производственный

ДИНАМИКА И СТРУКТУРА МЕЖДУНАРОДНОЙ ТОРГОВЛИ УСЛУГАМИ Видякин А.С.

ДИНАМИКА И СТРУКТУРА МЕЖДУНАРОДНОЙ ТОРГОВЛИ УСЛУГАМИ Видякин А.С. Виды туризма

Виды туризма Организация коммерческой работы по продажам страховых продуктов в банке АО «Тинькофф»

Организация коммерческой работы по продажам страховых продуктов в банке АО «Тинькофф» Организация городского пассажирского транспорта (Тема 8)

Организация городского пассажирского транспорта (Тема 8) Динамічні структури даних (мова Паскаль)

Динамічні структури даних (мова Паскаль) Заготовительные операции ювелирного производства

Заготовительные операции ювелирного производства Понятие о девиации и аддикции. Аддиктивная личность. Виды и особенности аддиктивного поведения детей и подростков

Понятие о девиации и аддикции. Аддиктивная личность. Виды и особенности аддиктивного поведения детей и подростков Андеррайтинг на рынке ценных бумаг

Андеррайтинг на рынке ценных бумаг  Нервная и гуморальная регуляция сна

Нервная и гуморальная регуляция сна Жанры изобразительного искусства Анималистический

Жанры изобразительного искусства Анималистический ЭКСЕРГЕТИЧЕСКИЙ АНАЛИЗ И УПРАВЛЕНИЕ ЭНЕРГОРЕСУРСАМИ ПРОЦЕССА КОНВЕРСИИ МЕТАНА

ЭКСЕРГЕТИЧЕСКИЙ АНАЛИЗ И УПРАВЛЕНИЕ ЭНЕРГОРЕСУРСАМИ ПРОЦЕССА КОНВЕРСИИ МЕТАНА Расчет прочности изгибаемых элементов по нормальным сечениям. (Тема 8)

Расчет прочности изгибаемых элементов по нормальным сечениям. (Тема 8) Лингвокультурологический аспект абстрактных мемов в современных ультрамолодежных изданиях

Лингвокультурологический аспект абстрактных мемов в современных ультрамолодежных изданиях Историко-правовое развитие таможенных отношений

Историко-правовое развитие таможенных отношений  Ведущие проекты общедоступных библиотек Санкт-Петербурга

Ведущие проекты общедоступных библиотек Санкт-Петербурга Посредники международной торговли и их виды Болтнева К. гр.6075

Посредники международной торговли и их виды Болтнева К. гр.6075 Презентация классный час Толерантность

Презентация классный час Толерантность  Планирование_ ВКС_9.3.

Планирование_ ВКС_9.3. Scotland. Edinburgh

Scotland. Edinburgh Как растения пойм приспособлены к условиям паводка

Как растения пойм приспособлены к условиям паводка  Презентация "Испания, традиции" - скачать презентации по МХК

Презентация "Испания, традиции" - скачать презентации по МХК Политические режимы

Политические режимы БИОХИМИЯ МЫШЕЧНОЙ ТКАНИ

БИОХИМИЯ МЫШЕЧНОЙ ТКАНИ Участие гражданина в политической жизни страны

Участие гражданина в политической жизни страны Презентация "Топливно- энергетическая промышленность" - скачать презентации по Экономике

Презентация "Топливно- энергетическая промышленность" - скачать презентации по Экономике Тепловые двигатели

Тепловые двигатели  Показники ефективності роботи насосного обладнання

Показники ефективності роботи насосного обладнання Мастер – класс «Формирование УУД средствами ИКТ на примере урока литературного чтения» Щербинина Элеонора Владимировна, учител

Мастер – класс «Формирование УУД средствами ИКТ на примере урока литературного чтения» Щербинина Элеонора Владимировна, учител