- Презентация Формы трансакционных издержек в современной экономике

Содержание

- 2. Цель работы состоит в определении особенностей структуры и способов снижения издержек в российской экономике. Объект исследования

- 3. Актуальность этой темы заключается в том, что трансакционные издержки допускают значитальную экономию в масштабах деятельности. Задачи

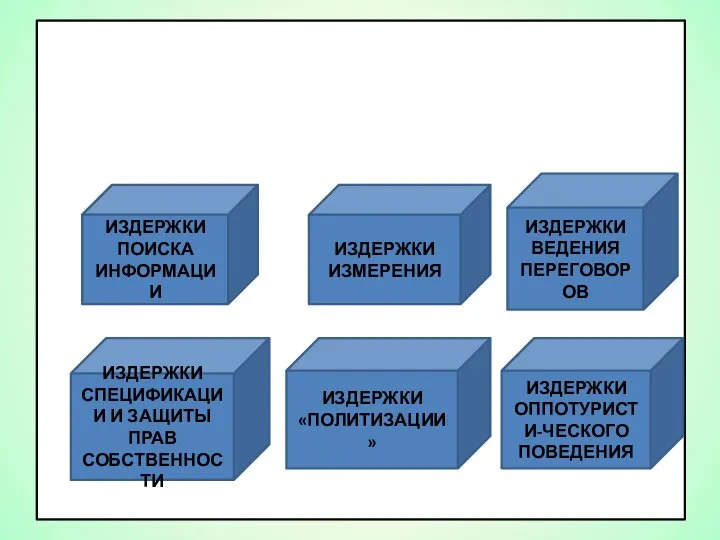

- 4. ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ ИЗДЕРЖКИ ПОИСКА ИНФОРМАЦИИ ИЗДЕРЖКИ ИЗМЕРЕНИЯ ИЗДЕРЖКИ ВЕДЕНИЯ ПЕРЕГОВОРОВ ИЗДЕРЖКИ СПЕЦИФИКАЦИИ И ЗАЩИТЫ ПРАВ СОБСТВЕННОСТИ

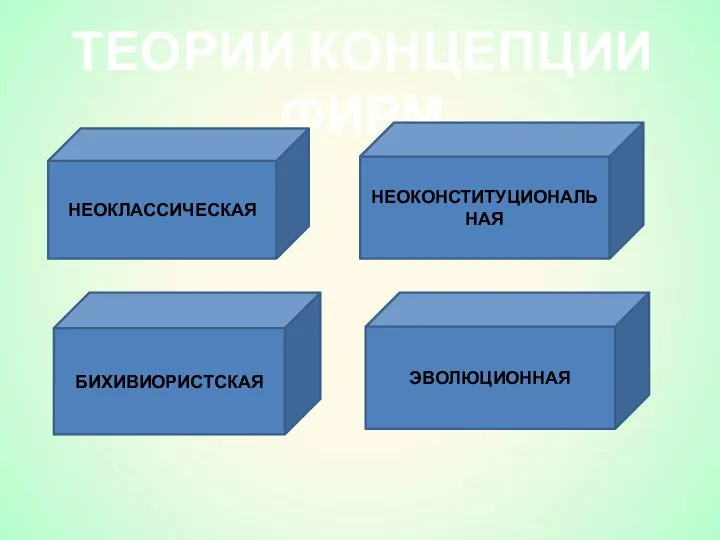

- 5. ТЕОРИИ КОНЦЕПЦИИ ФИРМ НЕОКЛАССИЧЕСКАЯ НЕОКОНСТИТУЦИОНАЛЬНАЯ БИХИВИОРИСТСКАЯ ЭВОЛЮЦИОННАЯ

- 6. Таким образом, громадная экономия издержек была достигнута человечеством в результате изобретения различных стандартов. Кроме того, целью

- 7. ОАО «РЖД»

- 8. ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ ОАО «РЖД» ПО СТАДИЯМ ДОГОВОРНОГО ПРОЦЕССА Затраты на информационное обеспечение Затраты на обеспечение безопасного

- 9. Затраты на аутсординг на субсчётах первого, второго, третьего и четвертого порядка: 1) «Хозяйство» 2) «Контракт» 3)

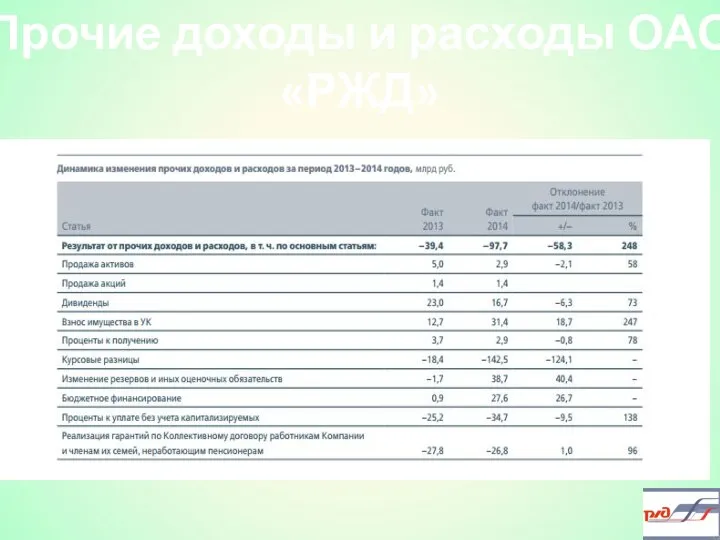

- 11. Прочие доходы и расходы ОАО «РЖД»

- 12. Социальные расходы ОАО «РЖД»

- 13. В 2014 году проценты к уплате без учета капитализируемых процентов составили 34,7 млрд руб. (общие начисленные

- 14. Итак, трансакционный сектор в настоящее время во многом определяет дальнейший ход развития мировой экономики. В условиях

- 16. Скачать презентацию

Цель работы состоит в определении особенностей структуры и способов снижения

Цель работы состоит в определении особенностей структуры и способов снижения

Актуальность этой темы заключается в том, что трансакционные издержки допускают

Актуальность этой темы заключается в том, что трансакционные издержки допускают

ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ

ИЗДЕРЖКИ ПОИСКА ИНФОРМАЦИИ

ИЗДЕРЖКИ ИЗМЕРЕНИЯ

ИЗДЕРЖКИ ВЕДЕНИЯ ПЕРЕГОВОРОВ

ИЗДЕРЖКИ СПЕЦИФИКАЦИИ И

ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ

ИЗДЕРЖКИ ПОИСКА ИНФОРМАЦИИ

ИЗДЕРЖКИ ИЗМЕРЕНИЯ

ИЗДЕРЖКИ ВЕДЕНИЯ ПЕРЕГОВОРОВ

ИЗДЕРЖКИ СПЕЦИФИКАЦИИ И

ТЕОРИИ КОНЦЕПЦИИ ФИРМ

НЕОКЛАССИЧЕСКАЯ

НЕОКОНСТИТУЦИОНАЛЬНАЯ

БИХИВИОРИСТСКАЯ

ЭВОЛЮЦИОННАЯ

ТЕОРИИ КОНЦЕПЦИИ ФИРМ

НЕОКЛАССИЧЕСКАЯ

НЕОКОНСТИТУЦИОНАЛЬНАЯ

БИХИВИОРИСТСКАЯ

ЭВОЛЮЦИОННАЯ

Таким образом, громадная экономия издержек была достигнута человечеством в результате

Таким образом, громадная экономия издержек была достигнута человечеством в результате

ОАО «РЖД»

ОАО «РЖД»

ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ ОАО «РЖД»

ПО СТАДИЯМ ДОГОВОРНОГО ПРОЦЕССА

Затраты на информационное

ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ ОАО «РЖД»

ПО СТАДИЯМ ДОГОВОРНОГО ПРОЦЕССА

Затраты на информационное

Затраты на аутсординг на субсчётах первого, второго, третьего и четвертого порядка:

1)

Затраты на аутсординг на субсчётах первого, второго, третьего и четвертого порядка:

1)

Прочие доходы и расходы ОАО «РЖД»

Прочие доходы и расходы ОАО «РЖД»

Социальные расходы ОАО «РЖД»

Социальные расходы ОАО «РЖД»

В 2014 году проценты к уплате без учета капитализируемых процентов составили

В 2014 году проценты к уплате без учета капитализируемых процентов составили

Итак, трансакционный сектор в настоящее время во многом определяет дальнейший

Итак, трансакционный сектор в настоящее время во многом определяет дальнейший

ПодготовкаЛицензКонтроль

ПодготовкаЛицензКонтроль Хозяин судьбы Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Тема 1.6 Світова валютна система. Етапи становлення світової валютної системи. Система золотого стандарту, Бретон-Вудська, Ямай

Тема 1.6 Світова валютна система. Етапи становлення світової валютної системи. Система золотого стандарту, Бретон-Вудська, Ямай САМБО – вид спортивного единоборства

САМБО – вид спортивного единоборства С изменяемой октивной нагрузкой. (10 мили генри)

С изменяемой октивной нагрузкой. (10 мили генри)  Родительское собрание на тему: «Чтение – это важно» Агафонова Елена Викторовна, учитель начальных классов, АМОУ «СОШ№1» р.п. Кр

Родительское собрание на тему: «Чтение – это важно» Агафонова Елена Викторовна, учитель начальных классов, АМОУ «СОШ№1» р.п. Кр Презентация Понятие и участники бюджетного процесса

Презентация Понятие и участники бюджетного процесса Международные стандарты в области унификации и гармонизации таможенных процедур

Международные стандарты в области унификации и гармонизации таможенных процедур Борновское приближение. Быстрые и медленные частицы

Борновское приближение. Быстрые и медленные частицы РЕГИСТРЫ СЧЕТЧИКИ

РЕГИСТРЫ СЧЕТЧИКИ Субкультура. Аниме — японская анимация

Субкультура. Аниме — японская анимация Поиск экстремального элемента в массиве. (Урок 44)

Поиск экстремального элемента в массиве. (Урок 44) Банковская система в современной рыночной экономике

Банковская система в современной рыночной экономике Электроприборы будущего. Smart технологии

Электроприборы будущего. Smart технологии Многогранники. Точка и прямая на многограннике. Пересечение многогранников плоскостью и развертка усеченной части поверхности

Многогранники. Точка и прямая на многограннике. Пересечение многогранников плоскостью и развертка усеченной части поверхности Азотцентрированные соединения

Азотцентрированные соединения  Необычные памятники Санкт-Петербург

Необычные памятники Санкт-Петербург Презентация Аукционная торговля редкими товарами

Презентация Аукционная торговля редкими товарами  Моя профессия «Дежурный по железнодорожной станции»

Моя профессия «Дежурный по железнодорожной станции» мой город

мой город Площадка для Интернет-торговли, ориентированная на производителей и торговые компании

Площадка для Интернет-торговли, ориентированная на производителей и торговые компании Презентация "Древнегреческий театр" - скачать презентации по МХК

Презентация "Древнегреческий театр" - скачать презентации по МХК Анализ РЖЯ.ppt

Анализ РЖЯ.ppt Презентация "Искусство в жизни М.В.Ломоносова" - скачать презентации по МХК

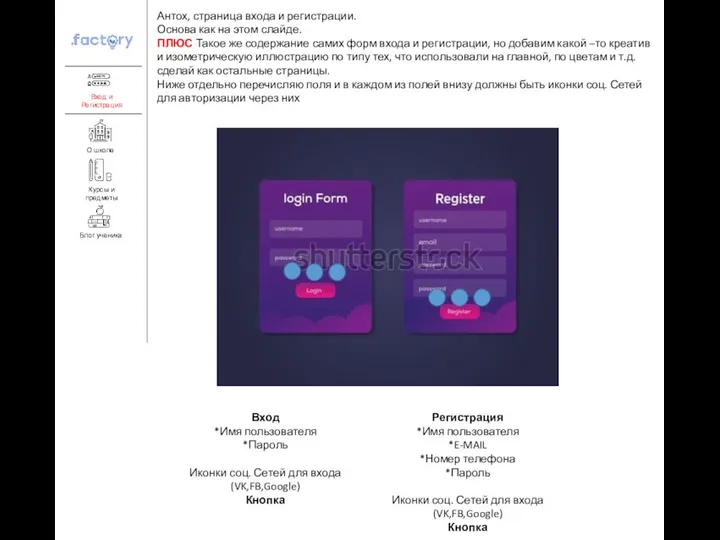

Презентация "Искусство в жизни М.В.Ломоносова" - скачать презентации по МХК Вход и Регистрация Антох, страница входа и регистрации

Вход и Регистрация Антох, страница входа и регистрации Служба метрологического контроля

Служба метрологического контроля Лицензирование деятельности в сфере НИОКР и ее особенности для оборонной отрасли

Лицензирование деятельности в сфере НИОКР и ее особенности для оборонной отрасли Создание движущихся изображений.ppt

Создание движущихся изображений.ppt