- Презентация Налог на имущество юридических лиц

Содержание

- 2. Общий порядок расчета и уплаты налога на имущество организаций Налог на имущество организаций (далее - налог

- 3. Как рассчитать сумму налога на имущество Для расчета суммы налога на имущество, уплачиваемой в бюджет за

- 4. Пример Стоимость налогооблагаемого имущества юридического лица равна: - на 1 января отчетного года - 200 000

- 5. Налоговая база по итогам I квартала отчетного года составит 215 000 руб. [(200 000 руб. +

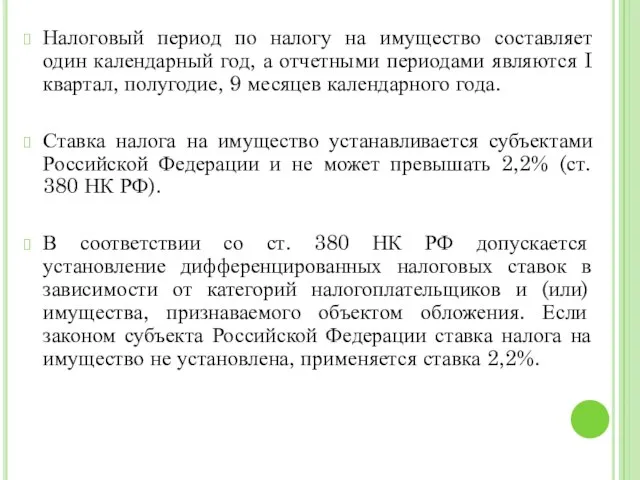

- 6. Налоговый период по налогу на имущество составляет один календарный год, а отчетными периодами являются I квартал,

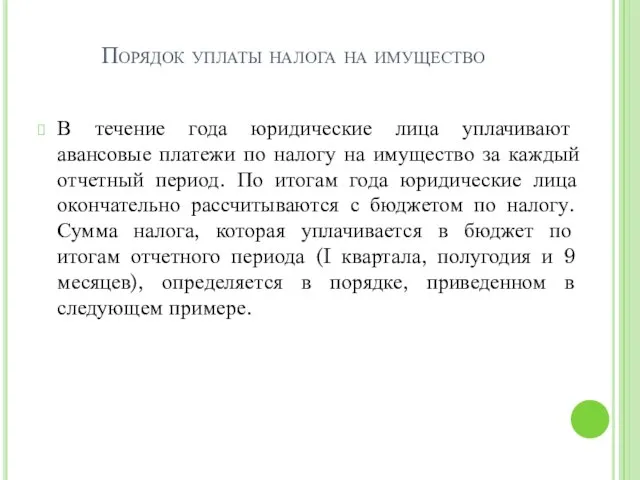

- 7. Порядок уплаты налога на имущество В течение года юридические лица уплачивают авансовые платежи по налогу на

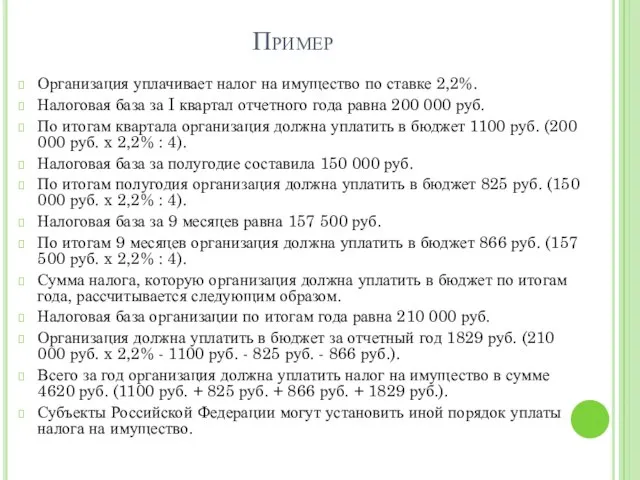

- 8. Пример Организация уплачивает налог на имущество по ставке 2,2%. Налоговая база за I квартал отчетного года

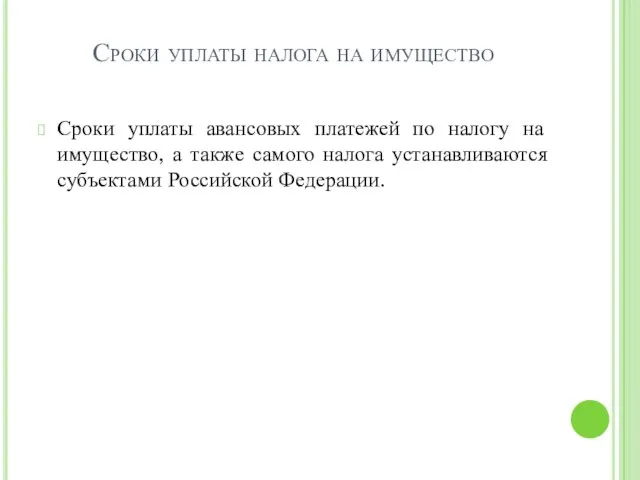

- 9. Сроки уплаты налога на имущество Сроки уплаты авансовых платежей по налогу на имущество, а также самого

- 10. Порядок и сроки представления отчетности Ежеквартально (если иное не предусмотрено законом субъекта Российской Федерации) в налоговый

- 12. Скачать презентацию

Общий порядок расчета и уплаты налога на имущество организаций

Налог на имущество

Общий порядок расчета и уплаты налога на имущество организаций

Налог на имущество

Как рассчитать сумму налога на имущество

Для расчета суммы налога на имущество,

Как рассчитать сумму налога на имущество

Для расчета суммы налога на имущество,

Пример

Стоимость налогооблагаемого имущества юридического лица равна:

- на 1 января отчетного года

Пример

Стоимость налогооблагаемого имущества юридического лица равна:

- на 1 января отчетного года

Налоговая база по итогам I квартала отчетного года составит 215 000

Налоговая база по итогам I квартала отчетного года составит 215 000

Налоговый период по налогу на имущество составляет один календарный год, а

Налоговый период по налогу на имущество составляет один календарный год, а

Порядок уплаты налога на имущество

В течение года юридические лица уплачивают авансовые

Порядок уплаты налога на имущество

В течение года юридические лица уплачивают авансовые

Пример

Организация уплачивает налог на имущество по ставке 2,2%.

Налоговая база за I

Пример

Организация уплачивает налог на имущество по ставке 2,2%.

Налоговая база за I

Сроки уплаты налога на имущество

Сроки уплаты авансовых платежей по налогу на

Сроки уплаты налога на имущество

Сроки уплаты авансовых платежей по налогу на

Порядок и сроки представления отчетности

Ежеквартально (если иное не предусмотрено законом субъекта

Порядок и сроки представления отчетности

Ежеквартально (если иное не предусмотрено законом субъекта

ОБЪЕКТЫ ГРАЖДАНСКИХ ПРАВООТНОШЕНИЙ.

ОБЪЕКТЫ ГРАЖДАНСКИХ ПРАВООТНОШЕНИЙ.  ПРОИЗВОДСТВЕННОЕ ОСВЕЩЕНИЕ

ПРОИЗВОДСТВЕННОЕ ОСВЕЩЕНИЕ Культура России. Ценности, традиции символы

Культура России. Ценности, традиции символы Снаряжение для различных видов походов

Снаряжение для различных видов походов Презентация "фотоискусство" - скачать презентации по МХК

Презентация "фотоискусство" - скачать презентации по МХК Тема 2. Основные производственные фонды Лектор: к.т.н., доцент, Драгилева Людмила Юрьевна

Тема 2. Основные производственные фонды Лектор: к.т.н., доцент, Драгилева Людмила Юрьевна Тема 7. Анализ долгосрочных капиталовложений и оценка риска

Тема 7. Анализ долгосрочных капиталовложений и оценка риска  Вышивка тамбурным швом урок технолгии в 9-классе

Вышивка тамбурным швом урок технолгии в 9-классе  Восстановительные процессы

Восстановительные процессы Разработка проекта устройства простейшего искусственного водоема (подбор растений, материалов, оборудования и инструментов)

Разработка проекта устройства простейшего искусственного водоема (подбор растений, материалов, оборудования и инструментов) Государственное управление и государственная политика

Государственное управление и государственная политика Морской торговый регламент Выполнил студент группы Ю-104 Кравцов Дмитрий

Морской торговый регламент Выполнил студент группы Ю-104 Кравцов Дмитрий Общая характеристика и исторические особенности философии возрождения. Ее связь с культурой античности и средневековья.

Общая характеристика и исторические особенности философии возрождения. Ее связь с культурой античности и средневековья. Направление деятельности «Здоровый образ жизни»

Направление деятельности «Здоровый образ жизни» Зубчатые передачи

Зубчатые передачи Предраковые заболевания слизистой оболочки полости рта и красной каймы губ

Предраковые заболевания слизистой оболочки полости рта и красной каймы губ Палітычнае становішча Беларусі

Палітычнае становішча Беларусі Урок № 5 - видимая и невидимая война

Урок № 5 - видимая и невидимая война Основные элементы системы газоснабжения населенных пунктов. Система газоснабжения здания. Газовые приборы

Основные элементы системы газоснабжения населенных пунктов. Система газоснабжения здания. Газовые приборы Скелет

Скелет Көне грек және латын тілінің заманауи өмірге ықпалы. Медициналық терминологияда осы тілдердің мағынасы

Көне грек және латын тілінің заманауи өмірге ықпалы. Медициналық терминологияда осы тілдердің мағынасы О преимуществах программы 3D Моделирование

О преимуществах программы 3D Моделирование Устный мультсчёт 1 класс

Устный мультсчёт 1 класс  Леонардо ди сер Пьеро да Винчи

Леонардо ди сер Пьеро да Винчи Особенности применения мер обеспечения при производстве по делам об административных правонарушениях, отнесенных к компетенции

Особенности применения мер обеспечения при производстве по делам об административных правонарушениях, отнесенных к компетенции  АДИПОЦИТОКИНЫ – ГОРМОНЫ ЖИРОВОЙ ТКАНИ

АДИПОЦИТОКИНЫ – ГОРМОНЫ ЖИРОВОЙ ТКАНИ Мобильные устройства самообслуживания

Мобильные устройства самообслуживания ПОНЯТИЕ ИСТОЧНИКОВ ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ Подготовила: студентка 2 курса группы Ю-123б Простакова Вероника

ПОНЯТИЕ ИСТОЧНИКОВ ПРАВА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ Подготовила: студентка 2 курса группы Ю-123б Простакова Вероника