-

Тема 7. Анализ долгосрочных капиталовложений и оценка риска

Содержание

- 2. Долгосрочные кривые издержек Предполагают множество точек оптимального объема производства при разных уровнях масштаба; Отсутствует механизм оценки

- 3. Капиталовложения

- 4. ТИПЫ РЕШЕНИЙ ОТНОСИТЕЛЬНО ЭКОНОМИЧЕСКОГО АНАЛИЗА ЭФФЕКТИВНОСТИ НАМЕЧАЕМЫХ КАПИТАЛОВЛОЖЕНИИ Расширение производственных помещений. Новые или усовершенствованные товары. Замена:

- 5. Методы оценки капиталовложений Метод окупаемости Метод дисконтированной стоимости Метод внутреннего коэффициента окупаемости

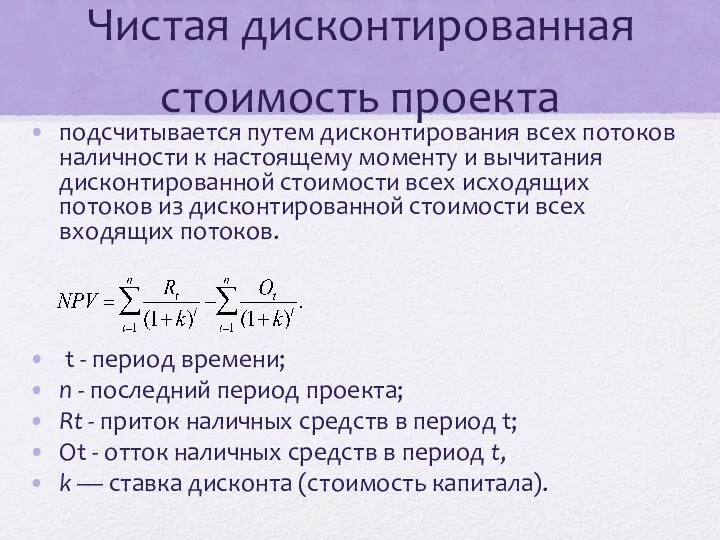

- 6. Чистая дисконтированная стоимость проекта подсчитывается путем дисконтирования всех потоков наличности к настоящему моменту и вычитания дисконтированной

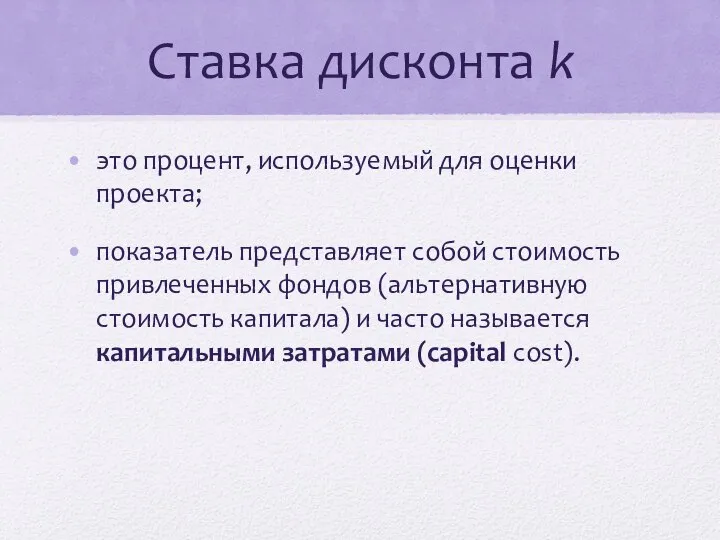

- 7. Ставка дисконта k это процент, используемый для оценки проекта; показатель представляет собой стоимость привлеченных фондов (альтернативную

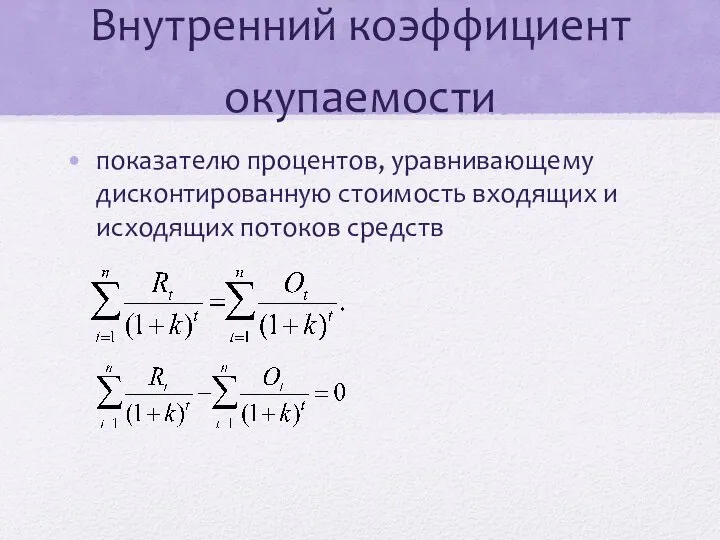

- 8. Внутренний коэффициент окупаемости показателю процентов, уравнивающему дисконтированную стоимость входящих и исходящих потоков средств

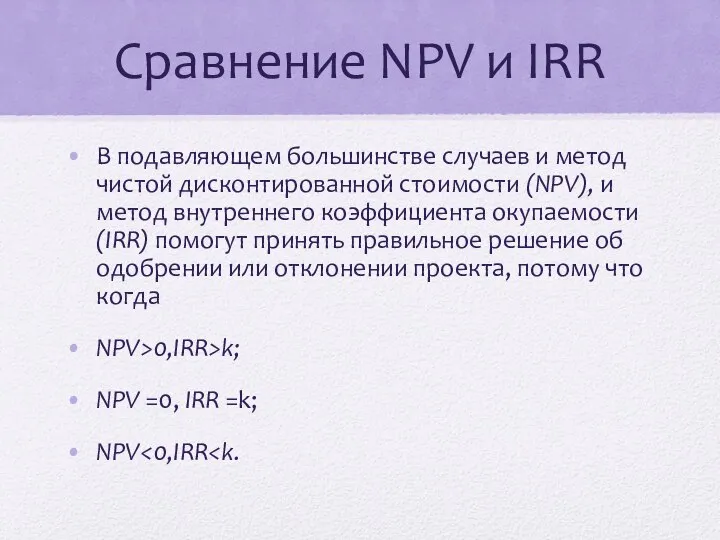

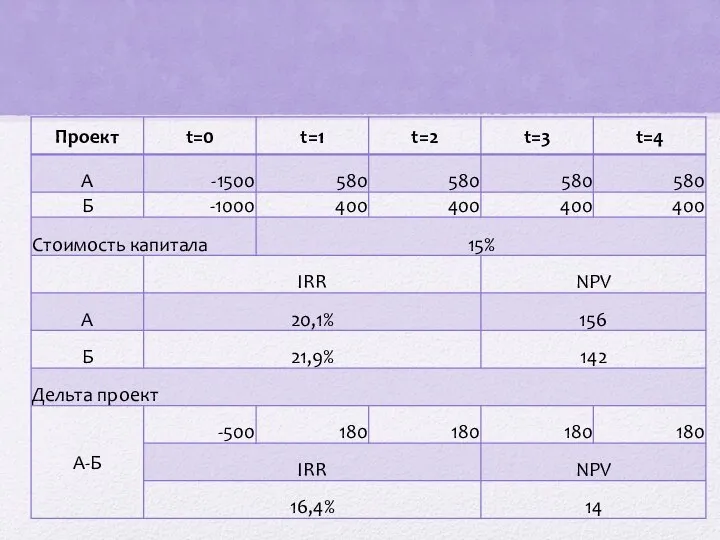

- 9. Сравнение NPV и IRR В подавляющем большинстве случаев и метод чистой дисконтированной стоимости (NPV), и метод

- 10. Расхождения NPV и IRR изначальная стоимость двух проектов различается; различается структура доследующих притоков средств. Например, один

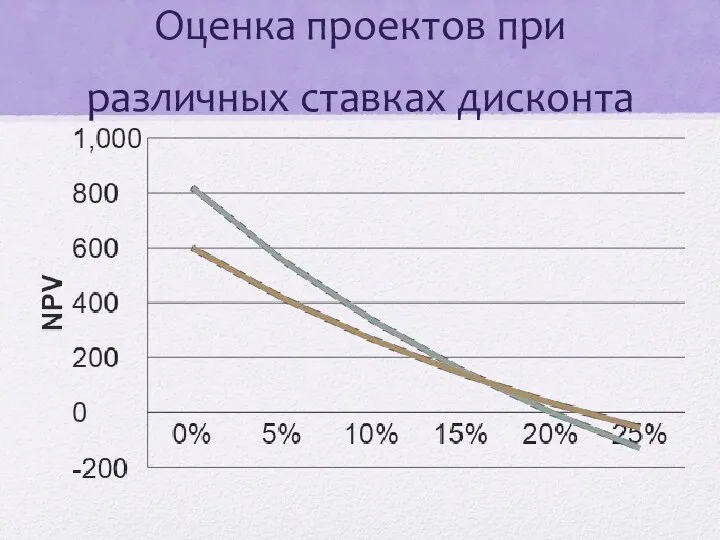

- 12. Оценка проектов при различных ставках дисконта

- 13. Экономический анализ эффективности капиталовложений Компания достигнет оптимального бюджета инвестиций в точке, где пересекаются кривые предельных инвестиционных

- 14. Лимитирование капиталовложений Чтобы создать максимум стоимости в условиях ограниченных финансовых ресурсов, фирма должны выбрать такую комбинацию

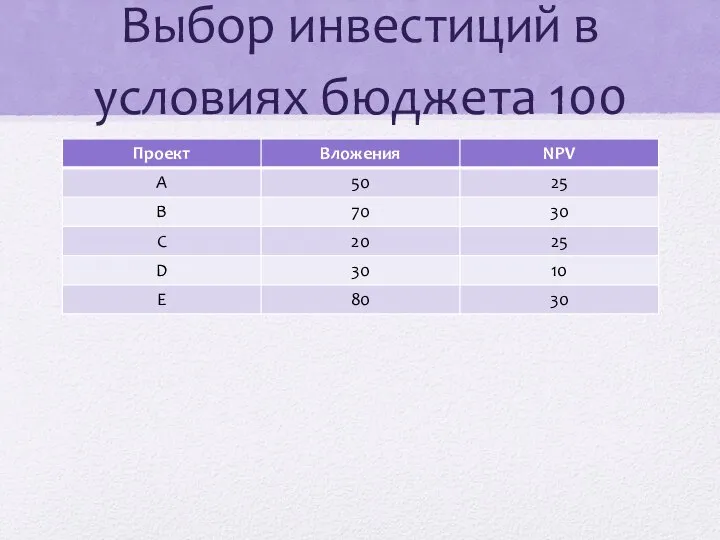

- 15. Выбор инвестиций в условиях бюджета 100

- 16. ИСТОЧНИКИ ДЕЛОВОГО РИСКА Экономическая ситуация. Колебания в отдельных отраслях. Конкуренция и технологические изменения. Изменения в предпочтениях

- 17. Распределение вероятностей для движений наличности

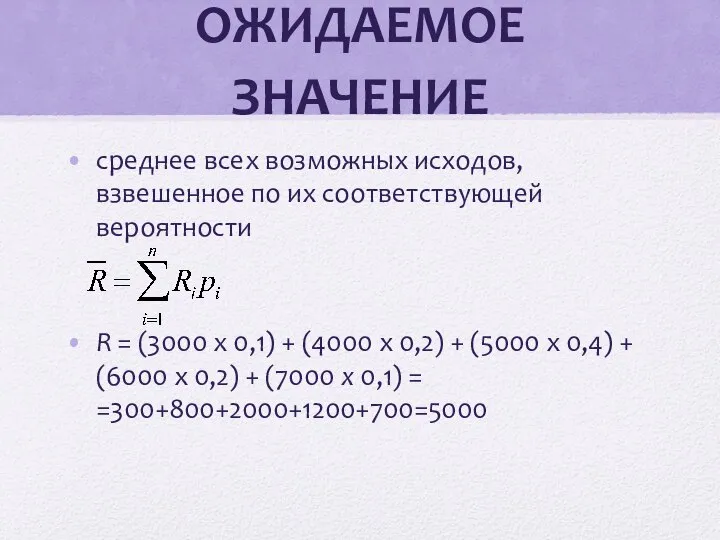

- 18. ОЖИДАЕМОЕ ЗНАЧЕНИЕ среднее всех возможных исходов, взвешенное по их соответствующей вероятности R = (3000 х 0,1)

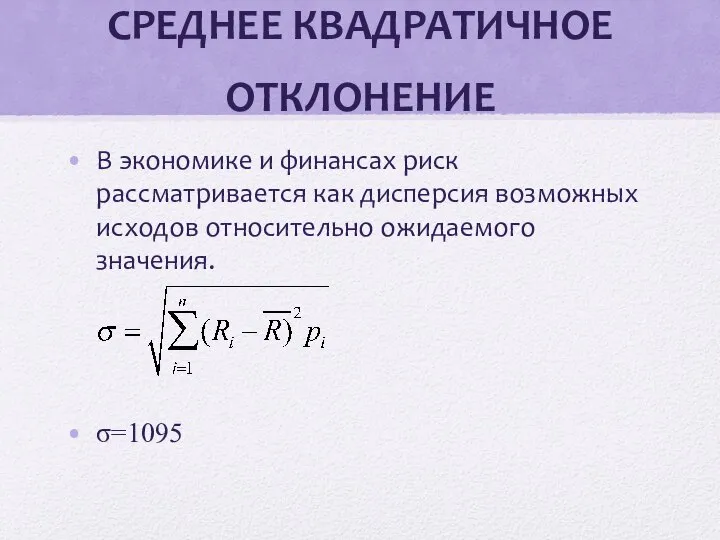

- 19. СРЕДНЕЕ КВАДРАТИЧНОЕ ОТКЛОНЕНИЕ В экономике и финансах риск рассматривается как дисперсия возможных исходов относительно ожидаемого значения.

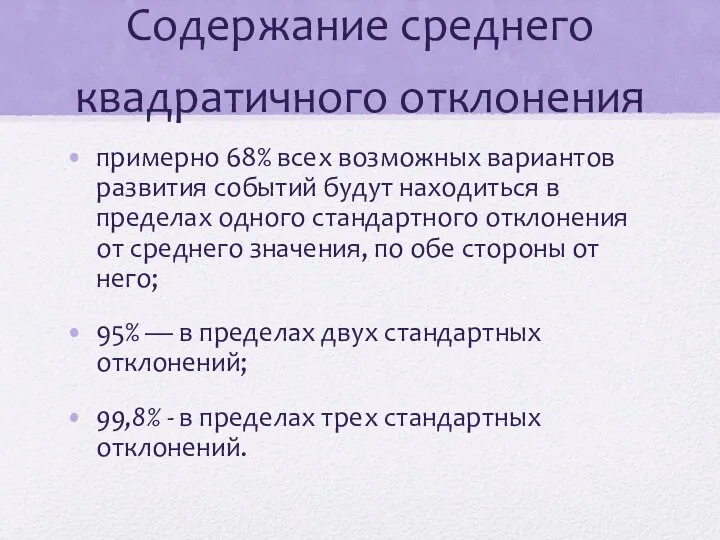

- 20. Содержание среднего квадратичного отклонения примерно 68% всех возможных вариантов развития событий будут находиться в пределах одного

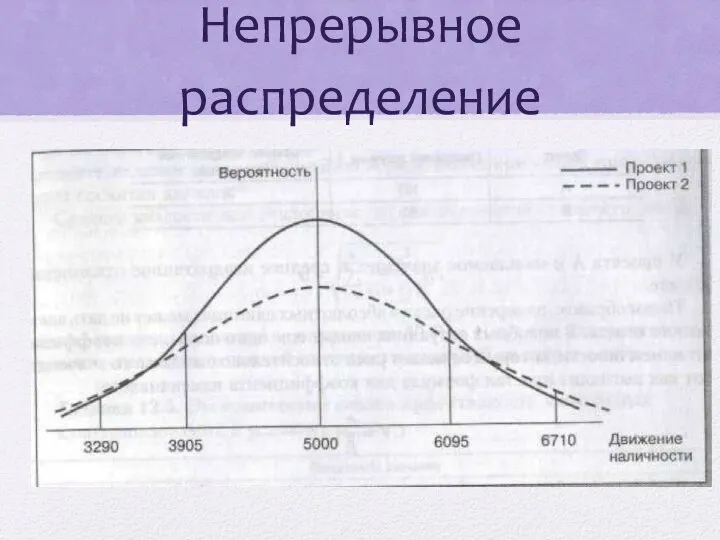

- 21. Непрерывное распределение

- 23. Скачать презентацию

Долгосрочные кривые издержек

Предполагают множество точек оптимального объема производства при разных уровнях

Долгосрочные кривые издержек

Предполагают множество точек оптимального объема производства при разных уровнях

Капиталовложения

Капиталовложения

ТИПЫ РЕШЕНИЙ ОТНОСИТЕЛЬНО ЭКОНОМИЧЕСКОГО АНАЛИЗА ЭФФЕКТИВНОСТИ НАМЕЧАЕМЫХ КАПИТАЛОВЛОЖЕНИИ

Расширение производственных помещений.

Новые

ТИПЫ РЕШЕНИЙ ОТНОСИТЕЛЬНО ЭКОНОМИЧЕСКОГО АНАЛИЗА ЭФФЕКТИВНОСТИ НАМЕЧАЕМЫХ КАПИТАЛОВЛОЖЕНИИ

Расширение производственных помещений.

Новые

Методы оценки капиталовложений

Метод окупаемости

Метод дисконтированной стоимости

Метод внутреннего коэффициента окупаемости

Методы оценки капиталовложений

Метод окупаемости

Метод дисконтированной стоимости

Метод внутреннего коэффициента окупаемости

Чистая дисконтированная стоимость проекта

подсчитывается путем дисконтирования всех потоков наличности к

Чистая дисконтированная стоимость проекта

подсчитывается путем дисконтирования всех потоков наличности к

Ставка дисконта k

это процент, используемый для оценки проекта;

показатель представляет собой

Ставка дисконта k

это процент, используемый для оценки проекта;

показатель представляет собой

Внутренний коэффициент окупаемости

показателю процентов, уравнивающему дисконтированную стоимость входящих и исходящих потоков

Внутренний коэффициент окупаемости

показателю процентов, уравнивающему дисконтированную стоимость входящих и исходящих потоков

Сравнение NPV и IRR

В подавляющем большинстве случаев и метод чистой дисконтированной

Сравнение NPV и IRR

В подавляющем большинстве случаев и метод чистой дисконтированной

Расхождения NPV и IRR

изначальная стоимость двух проектов различается;

различается структура доследующих притоков

Расхождения NPV и IRR

изначальная стоимость двух проектов различается;

различается структура доследующих притоков

Оценка проектов при различных ставках дисконта

Оценка проектов при различных ставках дисконта

Экономический анализ эффективности капиталовложений

Компания достигнет оптимального бюджета инвестиций в точке,

Экономический анализ эффективности капиталовложений

Компания достигнет оптимального бюджета инвестиций в точке,

Лимитирование капиталовложений

Чтобы создать максимум стоимости в условиях ограниченных финансовых ресурсов, фирма

Лимитирование капиталовложений

Чтобы создать максимум стоимости в условиях ограниченных финансовых ресурсов, фирма

Выбор инвестиций в условиях бюджета 100

Выбор инвестиций в условиях бюджета 100

ИСТОЧНИКИ ДЕЛОВОГО РИСКА

Экономическая ситуация.

Колебания в отдельных отраслях.

Конкуренция и технологические

ИСТОЧНИКИ ДЕЛОВОГО РИСКА

Экономическая ситуация.

Колебания в отдельных отраслях.

Конкуренция и технологические

Распределение вероятностей для движений наличности

Распределение вероятностей для движений наличности

ОЖИДАЕМОЕ ЗНАЧЕНИЕ

среднее всех возможных исходов, взвешенное по их соответствующей вероятности

R =

ОЖИДАЕМОЕ ЗНАЧЕНИЕ

среднее всех возможных исходов, взвешенное по их соответствующей вероятности

R =

СРЕДНЕЕ КВАДРАТИЧНОЕ ОТКЛОНЕНИЕ

В экономике и финансах риск рассматривается как дисперсия возможных

СРЕДНЕЕ КВАДРАТИЧНОЕ ОТКЛОНЕНИЕ

В экономике и финансах риск рассматривается как дисперсия возможных

Содержание среднего квадратичного отклонения

примерно 68% всех возможных вариантов развития событий будут

Содержание среднего квадратичного отклонения

примерно 68% всех возможных вариантов развития событий будут

Непрерывное распределение

Непрерывное распределение

Изучение озелененных территорий общего пользования (ОТОП) Нижнего Новгорода

Изучение озелененных территорий общего пользования (ОТОП) Нижнего Новгорода Проект по экономике. «Защита прав потребителей.» Работу выполнили: Николаева Анна Филиппова Людмила.

Проект по экономике. «Защита прав потребителей.» Работу выполнили: Николаева Анна Филиппова Людмила.  Выполнила учитель начальных классов школы № 48 г. Нижнеудинска Кузнецова Лидия Александровна I квалификационная категория

Выполнила учитель начальных классов школы № 48 г. Нижнеудинска Кузнецова Лидия Александровна I квалификационная категория Взаимосвязь-сотрудничество ОУ в своей деятельности.

Взаимосвязь-сотрудничество ОУ в своей деятельности. Современные программы, которые используются в строительстве. AutoCAD, ArchiCAD, Revit, SketchUp, Blender

Современные программы, которые используются в строительстве. AutoCAD, ArchiCAD, Revit, SketchUp, Blender Художественная культура Китая

Художественная культура Китая ИНСТИТУЦИОНАЛЬНАЯ ЭКОНОМИКА (ВЗАИМОДЕЙСТВИЕ ГОСУДАРСТВА И БИЗНЕСА)

ИНСТИТУЦИОНАЛЬНАЯ ЭКОНОМИКА (ВЗАИМОДЕЙСТВИЕ ГОСУДАРСТВА И БИЗНЕСА)  Имитационное моделирование

Имитационное моделирование Презентация "Научные школы управления персоналом" - скачать презентации по Экономике

Презентация "Научные школы управления персоналом" - скачать презентации по Экономике Введення та виведення. Основи роботи з файлами

Введення та виведення. Основи роботи з файлами Выдающиеся скульпторы Древней Греции и Древнего Рима

Выдающиеся скульпторы Древней Греции и Древнего Рима История праздника Пасха

История праздника Пасха 2010 г.

2010 г. Экспансия ислама

Экспансия ислама Ребусы - презентация для начальной школы

Ребусы - презентация для начальной школы Народные музыкальные инструменты

Народные музыкальные инструменты Технические характеристики тяговых двигателей

Технические характеристики тяговых двигателей Избирательная кампания в РФ. Типы избирательных систем

Избирательная кампания в РФ. Типы избирательных систем Спектр Фурье

Спектр Фурье Уравнения

Уравнения  Конвейерная обработка машинных команд

Конвейерная обработка машинных команд  My idol Neymar

My idol Neymar О подготовке к проведению мероприятий по празднованию встречи Нового года и Рождества Христова на территории района Крюково

О подготовке к проведению мероприятий по празднованию встречи Нового года и Рождества Христова на территории района Крюково Волновые механические передачи

Волновые механические передачи Процедура экологической оценки проектного уровня

Процедура экологической оценки проектного уровня ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА Лунёва Екатерина «ВОЛШЕБНЫЕ ПРЕВРАЩЕНИЯ» МОУ ДМИТРОВСКАЯ ГИМНАЗИЯ «ЛОГОС» 2008-2009 уч.г.

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА Лунёва Екатерина «ВОЛШЕБНЫЕ ПРЕВРАЩЕНИЯ» МОУ ДМИТРОВСКАЯ ГИМНАЗИЯ «ЛОГОС» 2008-2009 уч.г. Презентация Процессуальный процесс возбуждения уголовного дела

Презентация Процессуальный процесс возбуждения уголовного дела Насекомые - презентация для начальной школы

Насекомые - презентация для начальной школы