- Презентация Обеспечение финансовой безопасности в РФ

Содержание

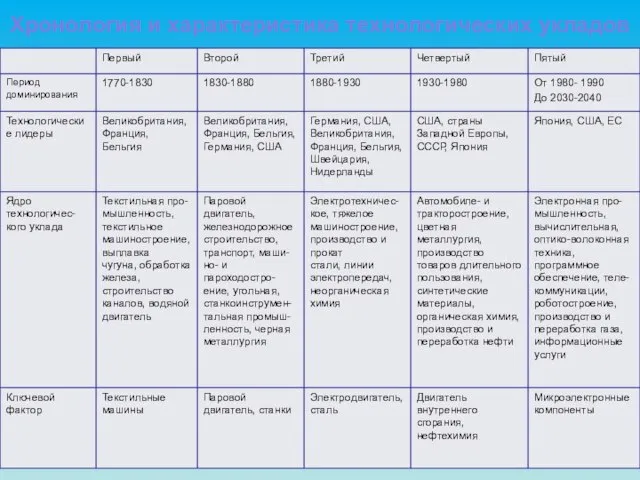

- 2. Хронология и характеристика технологических укладов

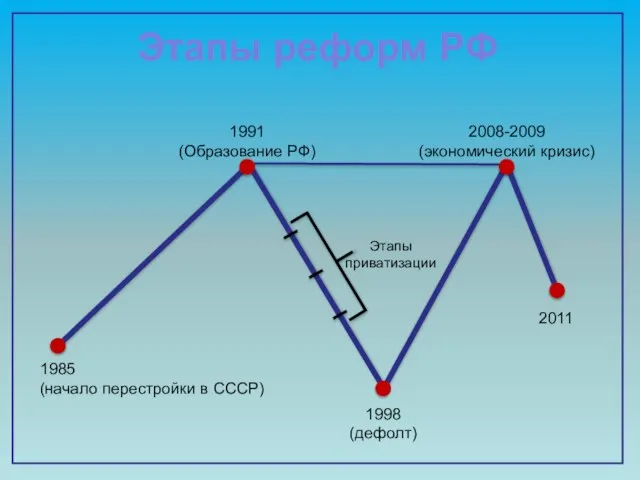

- 3. Этапы реформ РФ 1985 (начало перестройки в СССР) 2008-2009 (экономический кризис) 1991 (Образование РФ) 1998 (дефолт)

- 4. Сферы и звенья финансовой системы

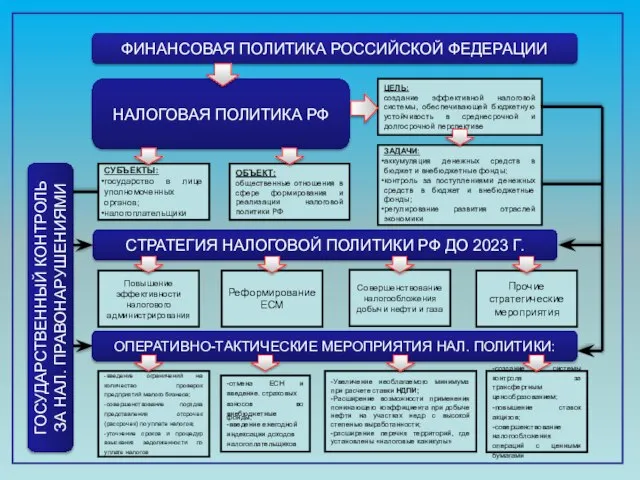

- 5. ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОЙ ФЕДЕРАЦИИ СТРАТЕГИЯ НАЛОГОВОЙ ПОЛИТИКИ РФ ДО 2023 Г. ОПЕРАТИВНО-ТАКТИЧЕСКИЕ МЕРОПРИЯТИЯ НАЛ. ПОЛИТИКИ: ГОСУДАРСТВЕННЫЙ

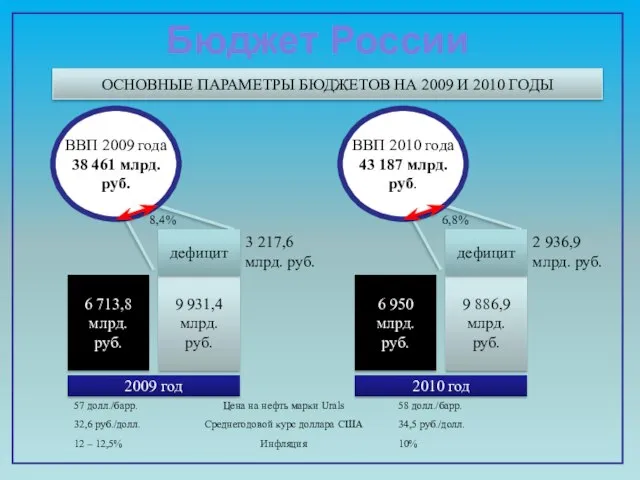

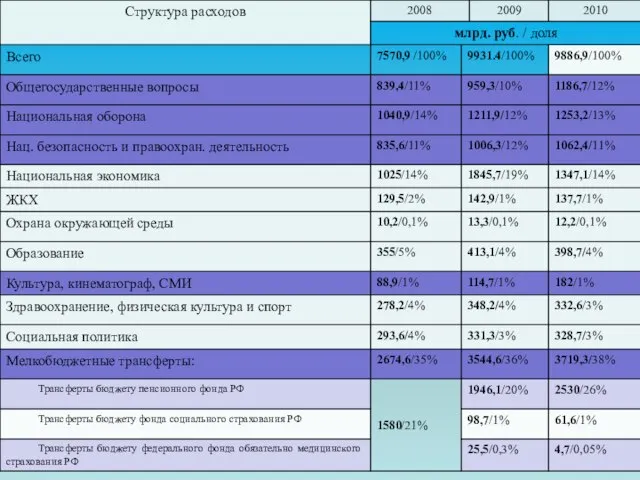

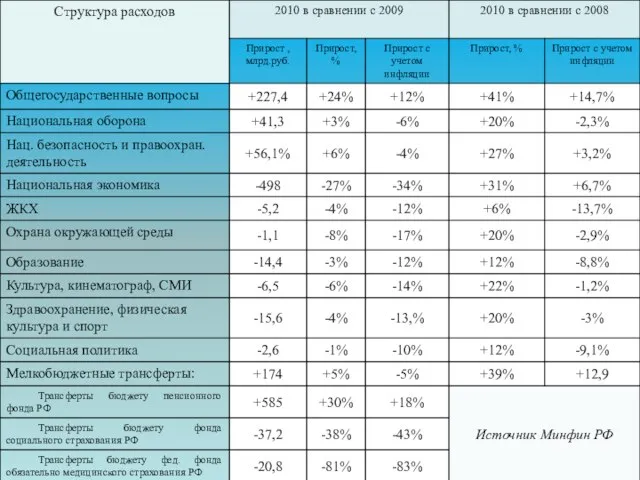

- 6. ОСНОВНЫЕ ПАРАМЕТРЫ БЮДЖЕТОВ НА 2009 И 2010 ГОДЫ 6 713,8 млрд. руб. 9 931,4 млрд. руб.

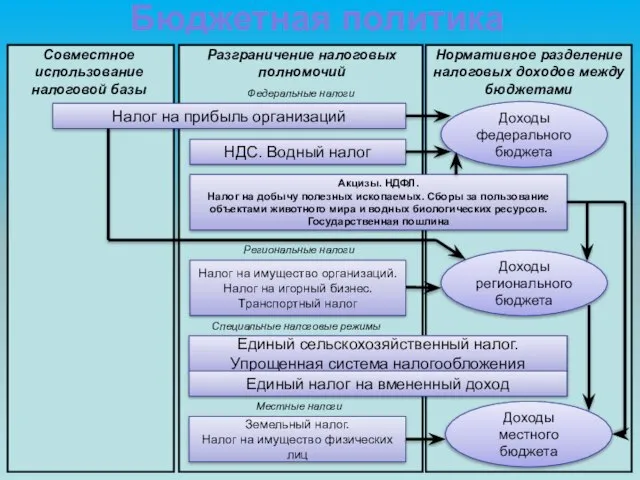

- 10. Бюджетная политика Налог на прибыль организаций НДС. Водный налог Акцизы. НДФЛ. Налог на добычу полезных ископаемых.

- 11. Приоритетные отрасли инновационного развития экономики

- 13. Скачать презентацию

Хронология и характеристика технологических укладов

Хронология и характеристика технологических укладов

Этапы реформ РФ

1985

(начало перестройки в СССР)

2008-2009

(экономический кризис)

1991

(Образование РФ)

1998

(дефолт)

2011

Этапы

приватизации

Этапы реформ РФ

1985

(начало перестройки в СССР)

2008-2009

(экономический кризис)

1991

(Образование РФ)

1998

(дефолт)

2011

Этапы

приватизации

Сферы и звенья финансовой системы

Сферы и звенья финансовой системы

ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОЙ ФЕДЕРАЦИИ

СТРАТЕГИЯ НАЛОГОВОЙ ПОЛИТИКИ РФ ДО 2023 Г.

ОПЕРАТИВНО-ТАКТИЧЕСКИЕ МЕРОПРИЯТИЯ

ФИНАНСОВАЯ ПОЛИТИКА РОССИЙСКОЙ ФЕДЕРАЦИИ

СТРАТЕГИЯ НАЛОГОВОЙ ПОЛИТИКИ РФ ДО 2023 Г.

ОПЕРАТИВНО-ТАКТИЧЕСКИЕ МЕРОПРИЯТИЯ

ОСНОВНЫЕ ПАРАМЕТРЫ БЮДЖЕТОВ НА 2009 И 2010 ГОДЫ

6 713,8 млрд. руб.

9

ОСНОВНЫЕ ПАРАМЕТРЫ БЮДЖЕТОВ НА 2009 И 2010 ГОДЫ

6 713,8 млрд. руб.

9

Бюджетная политика

Налог на прибыль организаций

НДС. Водный налог

Акцизы. НДФЛ.

Налог на добычу полезных

Бюджетная политика

Налог на прибыль организаций

НДС. Водный налог

Акцизы. НДФЛ.

Налог на добычу полезных

Приоритетные отрасли инновационного

развития экономики

Приоритетные отрасли инновационного

развития экономики

Тензометрические датчики

Тензометрические датчики Тест Вальтер Кристаллер

Тест Вальтер Кристаллер РЕГУЛЯЦИЯ РЕПРОДУКТИВНОЙ ФУНКЦИИ ЖЕНЩИНЫ

РЕГУЛЯЦИЯ РЕПРОДУКТИВНОЙ ФУНКЦИИ ЖЕНЩИНЫ Конституция РФ

Конституция РФ реляционная алгебра SQL

реляционная алгебра SQL Главная судейская коллегия ФОНБЕТ-Чемпионата России по пляжному футболу

Главная судейская коллегия ФОНБЕТ-Чемпионата России по пляжному футболу Электродный нагрев

Электродный нагрев Preobrazovanie_Petra_1

Preobrazovanie_Petra_1 «Асфиксия»

«Асфиксия» Уполномоченный экономический оператор ЕАЭС

Уполномоченный экономический оператор ЕАЭС Экспортный контроль Покровский Константин Константинович Кафедра «Международные отношения» kpokrovsky@yandex.ru

Экспортный контроль Покровский Константин Константинович Кафедра «Международные отношения» kpokrovsky@yandex.ru  Историческая судьба хартии 1215

Историческая судьба хартии 1215 Туристско-рекреационные ресурсы: понятие, структура, оценка

Туристско-рекреационные ресурсы: понятие, структура, оценка Символьные строки. Можно ли рассматривать строку как массив?

Символьные строки. Можно ли рассматривать строку как массив? Please try to explain the difference between Differential pressure

Please try to explain the difference between Differential pressure Тест Войтенок С. Борисов Э.

Тест Войтенок С. Борисов Э.  Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования

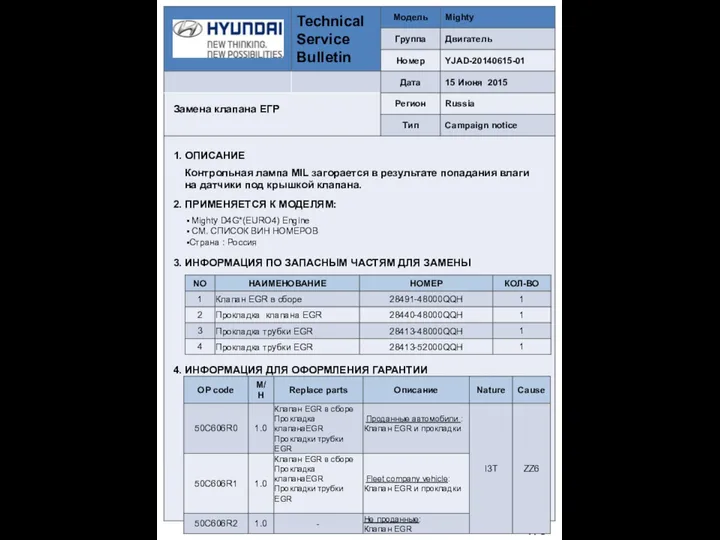

Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования Technical Service Bulletin. Модель Mighty. Замена клапана ЕГР

Technical Service Bulletin. Модель Mighty. Замена клапана ЕГР Правила поведения с друзьями и родственниками - презентация для начальной школы_

Правила поведения с друзьями и родственниками - презентация для начальной школы_ Шаблоны в С++

Шаблоны в С++ Финансы и кредит Денежная система

Финансы и кредит Денежная система  Строительство колодца

Строительство колодца Обмен сообщениями в MPI

Обмен сообщениями в MPI Проценты Ставропольский край Красногвардейский район Поселок Коммунар МОУ СОШ №3 Учитель Ломакина Наталья Викторовна

Проценты Ставропольский край Красногвардейский район Поселок Коммунар МОУ СОШ №3 Учитель Ломакина Наталья Викторовна  Круговорот воды в природе или путешествие капельки - презентация для начальной школы_

Круговорот воды в природе или путешествие капельки - презентация для начальной школы_ Software development methodology

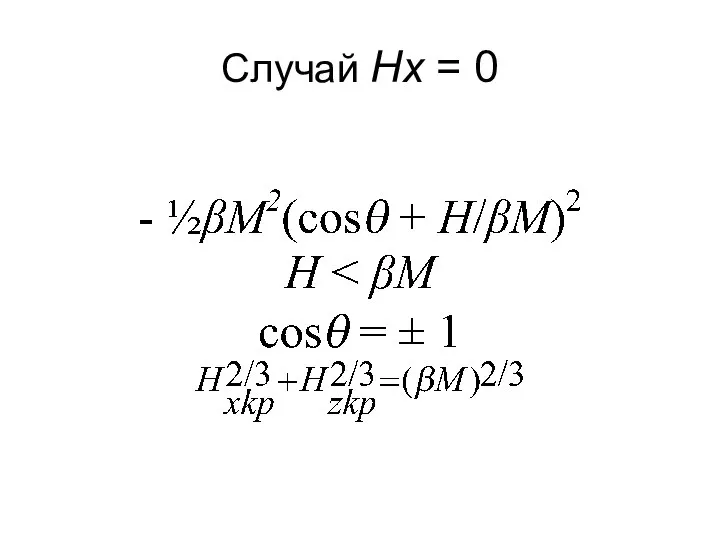

Software development methodology Случай Hz = 0

Случай Hz = 0 Промоушен - важнейшая техника успеха

Промоушен - важнейшая техника успеха