- Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования

Содержание

- 2. Анализ безубыточности - это аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях

- 3. Классификация издержек Ульянкин П.Н. В рамках анализа безубыточности издержки подразделяют на два вида: фиксированные (постоянные); переменные.

- 4. Фиксированные издержки - это такие издержки, которые не меняются, когда меняется уровень производства за какой-то определенный

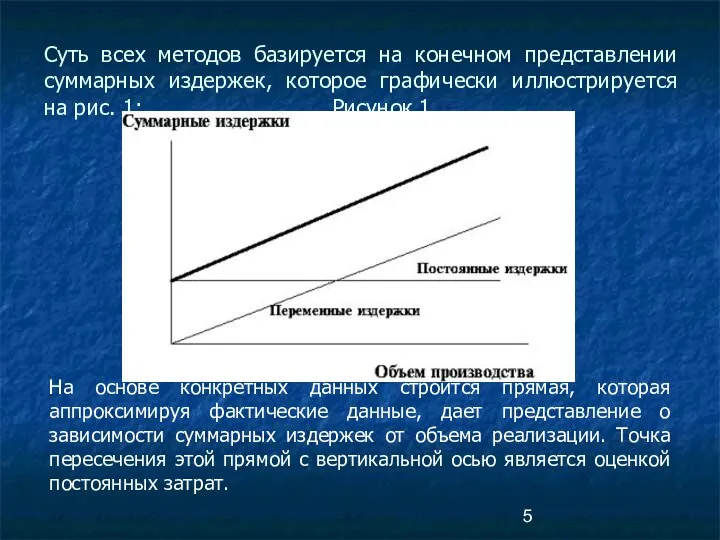

- 5. Суть всех методов базируется на конечном представлении суммарных издержек, которое графически иллюстрируется на рис. 1: Рисунок

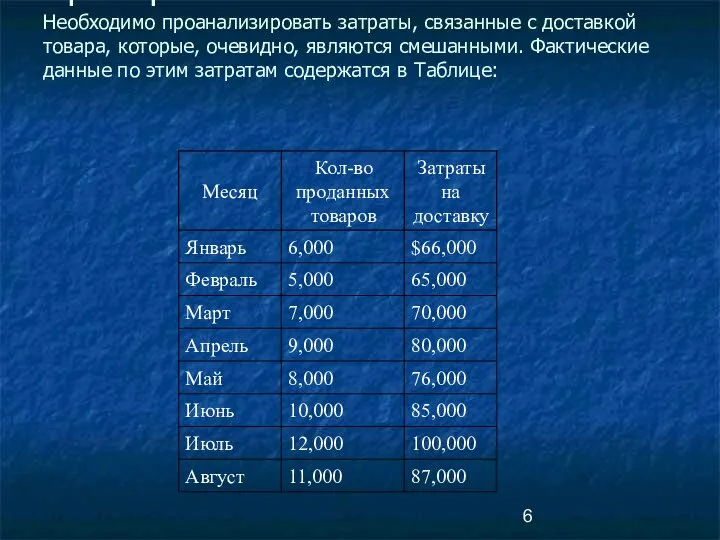

- 6. Пример. Необходимо проанализировать затраты, связанные с доставкой товара, которые, очевидно, являются смешанными. Фактические данные по этим

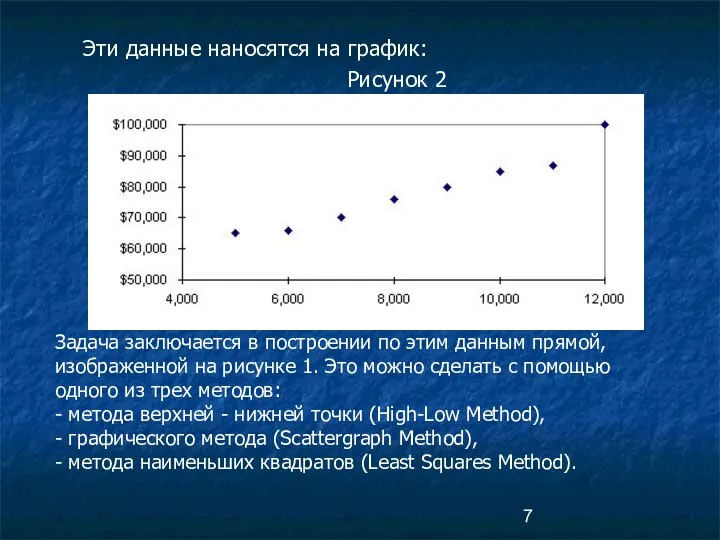

- 7. Эти данные наносятся на график: Рисунок 2 Задача заключается в построении по этим данным прямой, изображенной

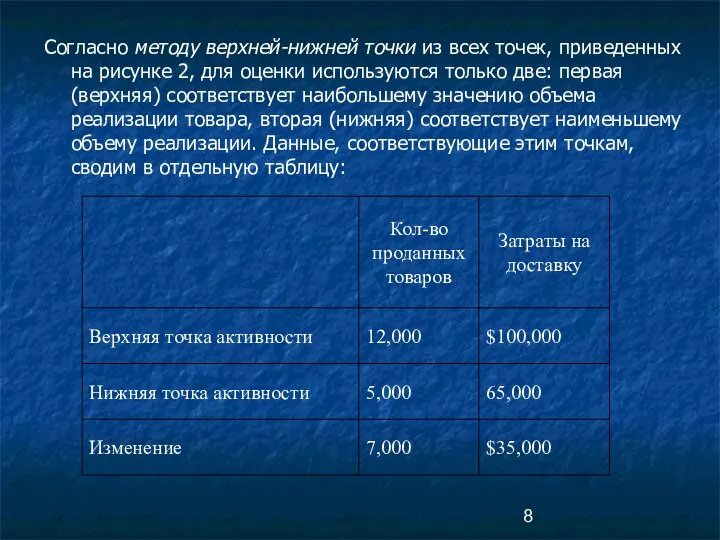

- 8. Согласно методу верхней-нижней точки из всех точек, приведенных на рисунке 2, для оценки используются только две:

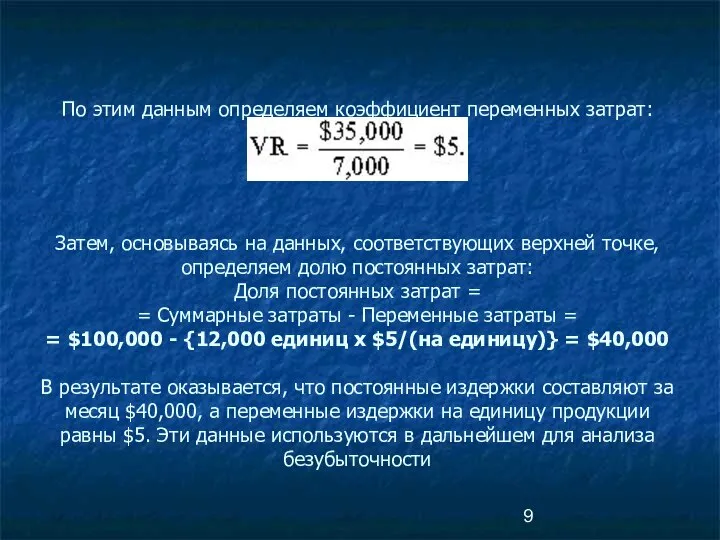

- 9. По этим данным определяем коэффициент переменных затрат: Затем, основываясь на данных, соответствующих верхней точке, определяем долю

- 10. Графический метод заключается в простой подгонке прямой линии с помощью линейки, которая накладывается на точки рисунка

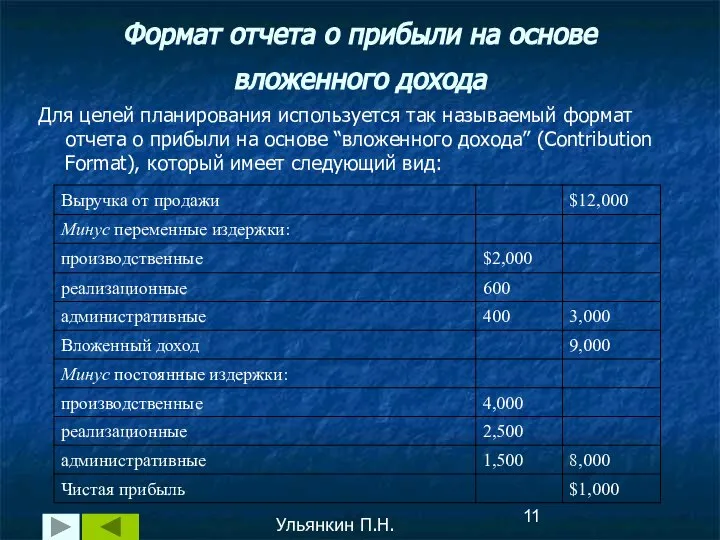

- 11. Ульянкин П.Н. Формат отчета о прибыли на основе вложенного дохода Для целей планирования используется так называемый

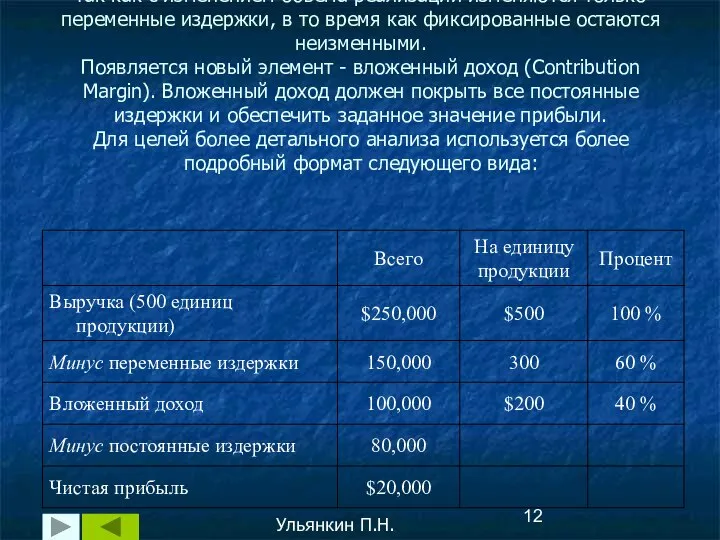

- 12. Такая форма дает возможность планировать величину прибыли, так как с изменением объема реализации изменяются только переменные

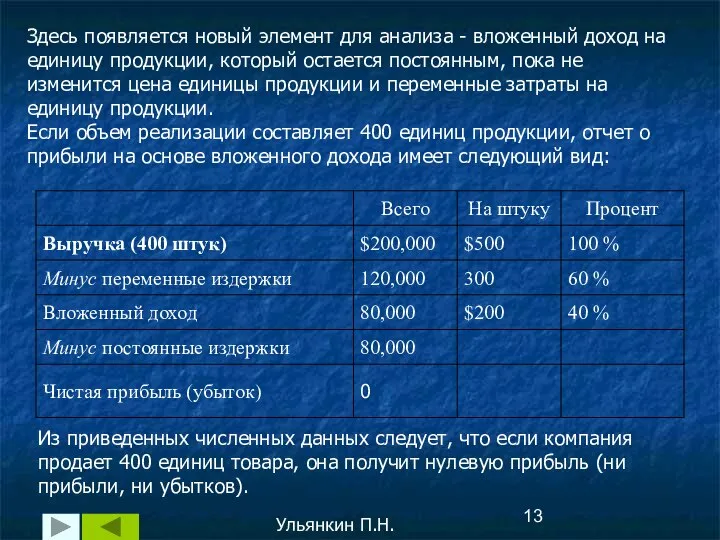

- 13. Ульянкин П.Н. Здесь появляется новый элемент для анализа - вложенный доход на единицу продукции, который остается

- 14. Ульянкин П.Н. Расчет точки безубыточности Точка безубыточности [break-even point] может быть определена как: - объем продаж,

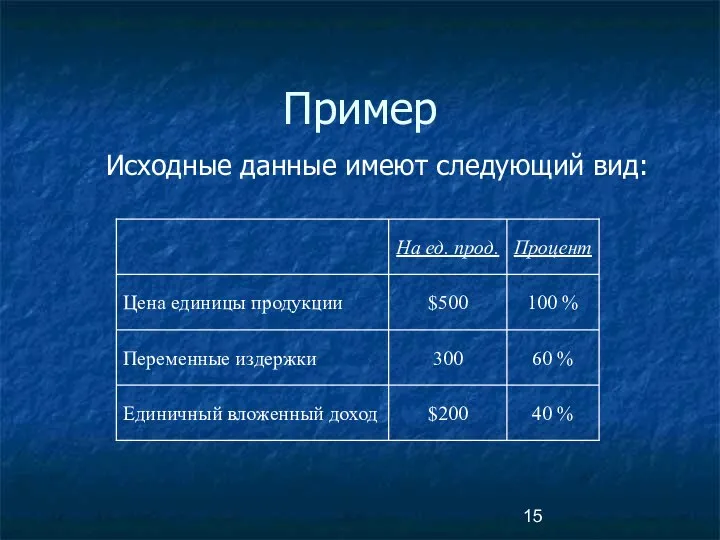

- 15. Пример Исходные данные имеют следующий вид:

- 16. Постоянные издержки составляют $80,000 в месяц. Если X - точка безубыточности в единицах продукции, то с

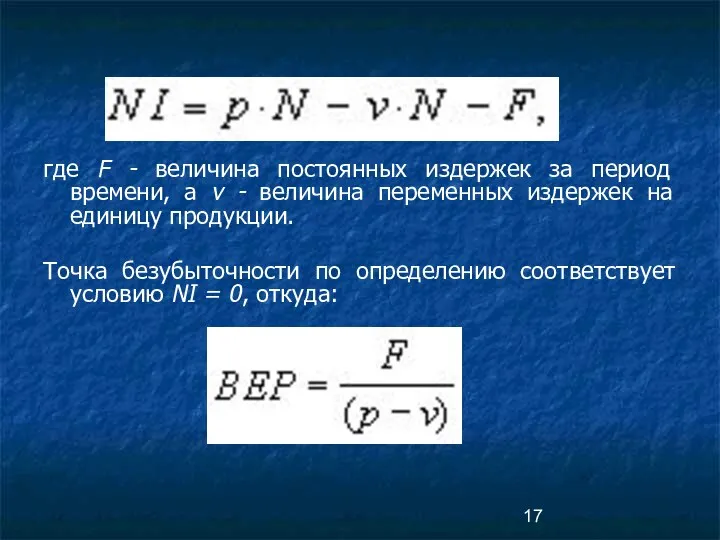

- 17. где F - величина постоянных издержек за период времени, а v - величина переменных издержек на

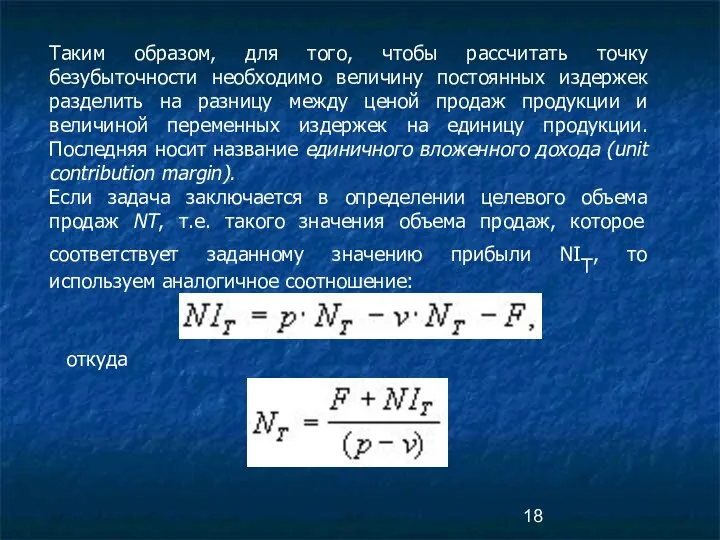

- 18. Таким образом, для того, чтобы рассчитать точку безубыточности необходимо величину постоянных издержек разделить на разницу между

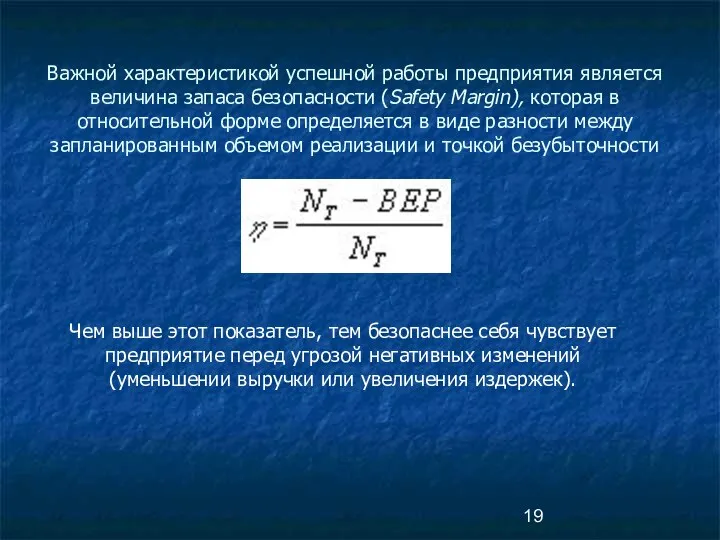

- 19. Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется

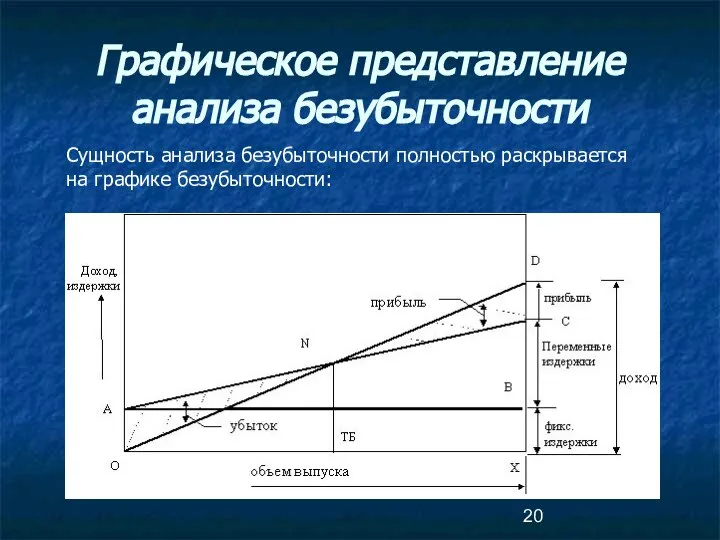

- 20. Графическое представление анализа безубыточности Сущность анализа безубыточности полностью раскрывается на графике безубыточности:

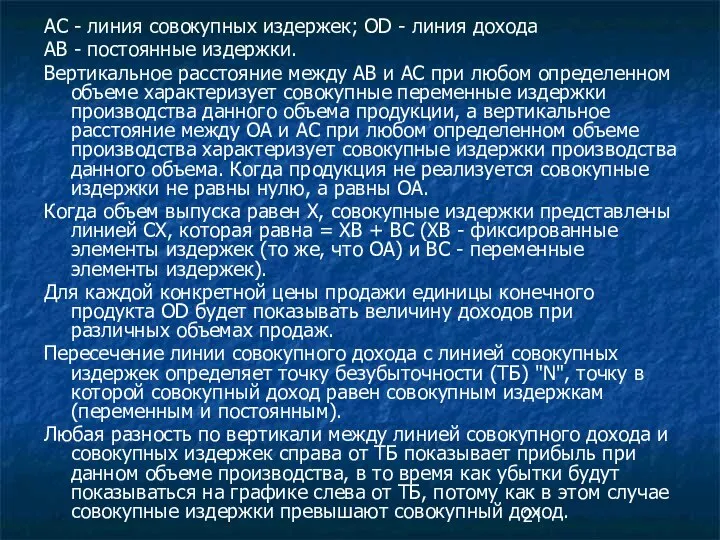

- 21. АС - линия совокупных издержек; ОD - линия дохода АВ - постоянные издержки. Вертикальное расстояние между

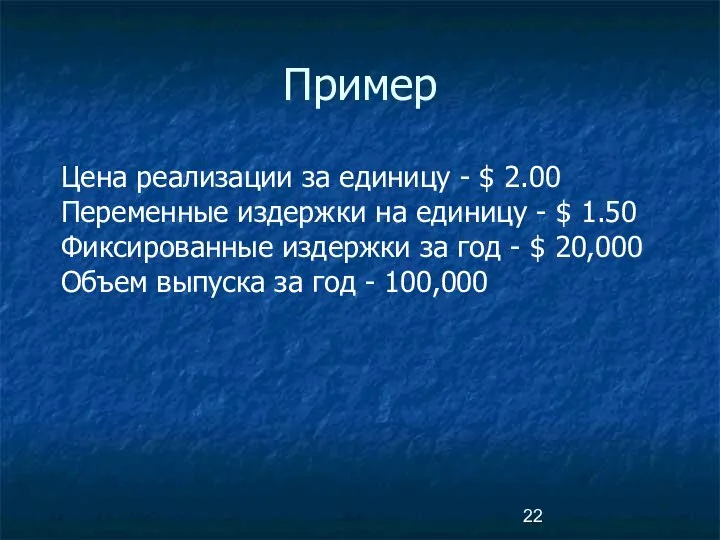

- 22. Пример Цена реализации за единицу - $ 2.00 Переменные издержки на единицу - $ 1.50 Фиксированные

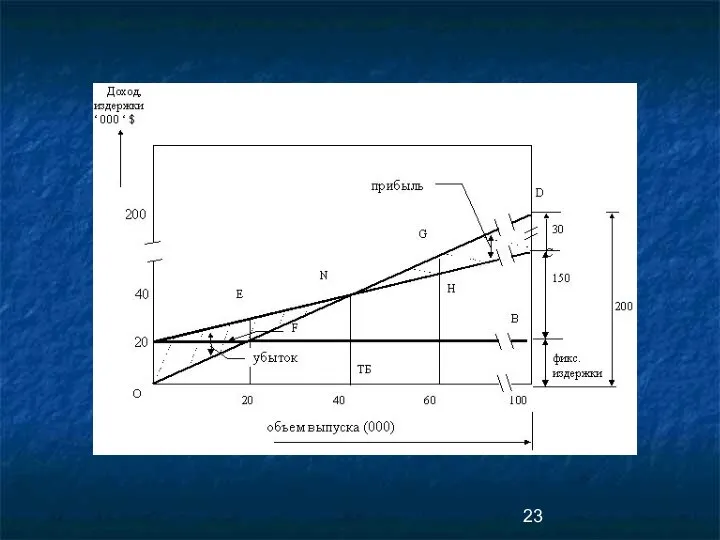

- 24. Из графика видно, что предприятие должно производить как минимум 40,000 единиц продукции в год, чтобы покрыть

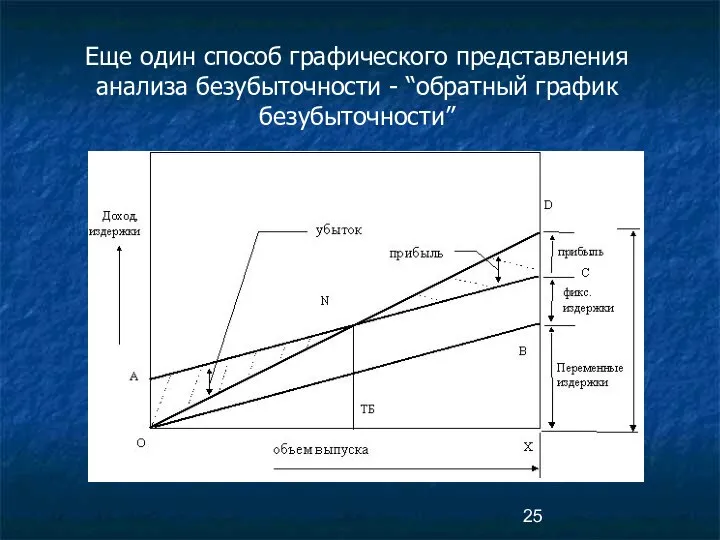

- 25. Еще один способ графического представления анализа безубыточности - “обратный график безубыточности”

- 26. АС - линия совокупных издержек; ОD - линия дохода Единственная разница состоит в том, что переменные

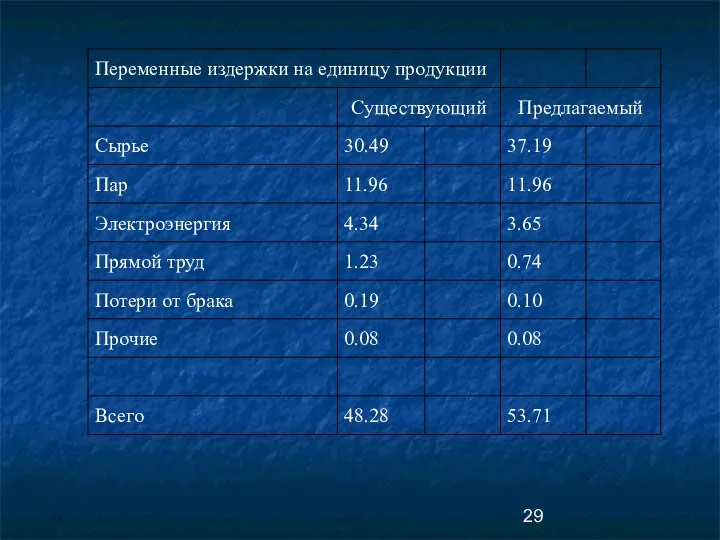

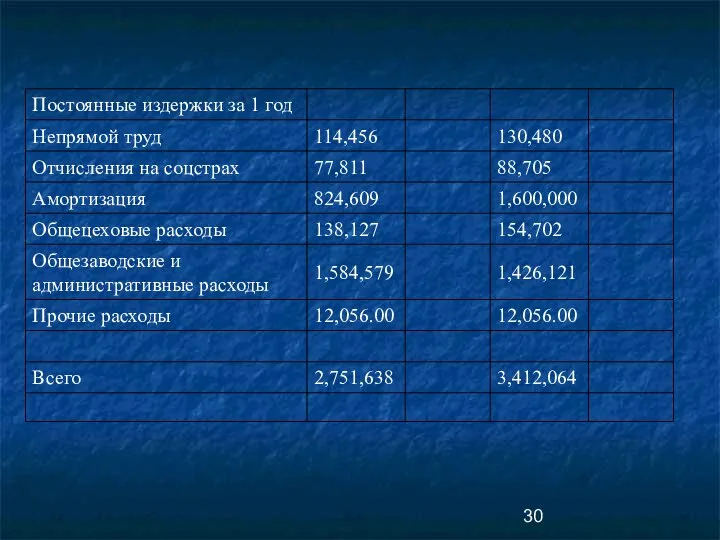

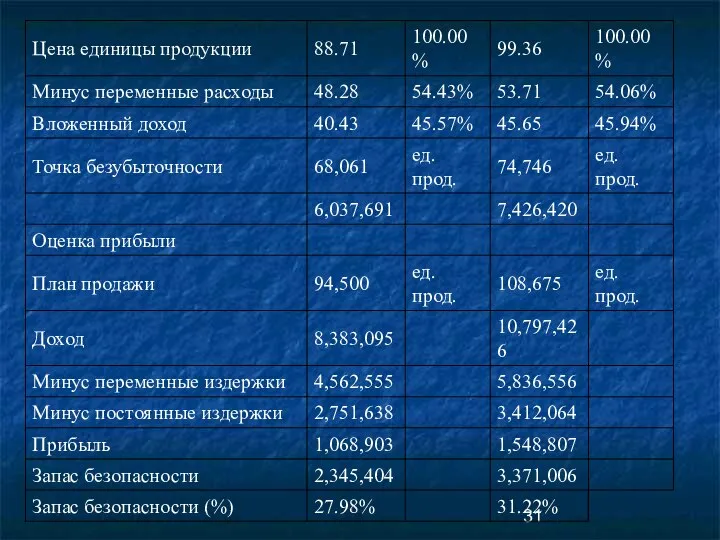

- 27. Рабочий формат для анализа безубыточности и целевого планирования прибыли Проводится два варианта расчета: первый соответствует существующему

- 28. Внедрение нового оборудования приводит к следующим последствиям: - затраты на электроэнергию уменьшаются на 16 процентов, -

- 32. Сопоставляя данные обоих вариантов расчета, можно сделать вывод о том, что инвестиционный проект приводит к следующим

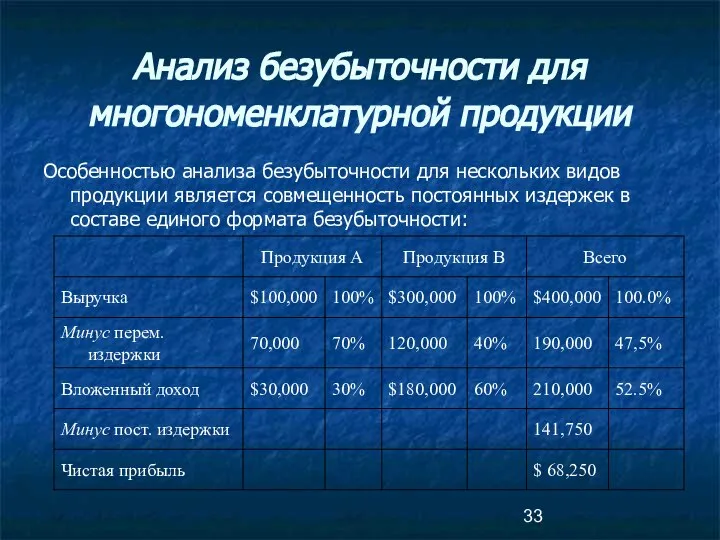

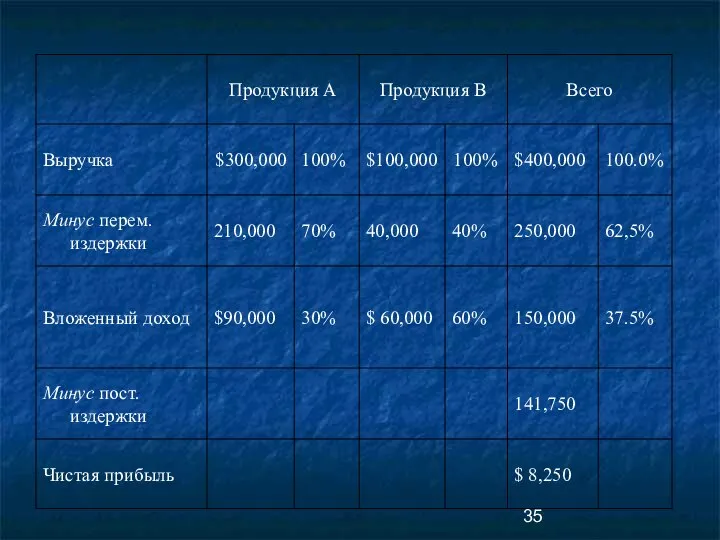

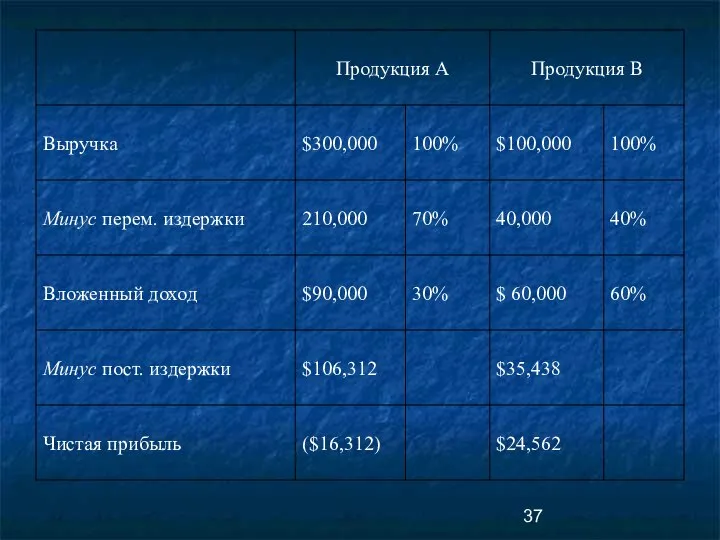

- 33. Анализ безубыточности для многономенклатурной продукции Особенностью анализа безубыточности для нескольких видов продукции является совмещенность постоянных издержек

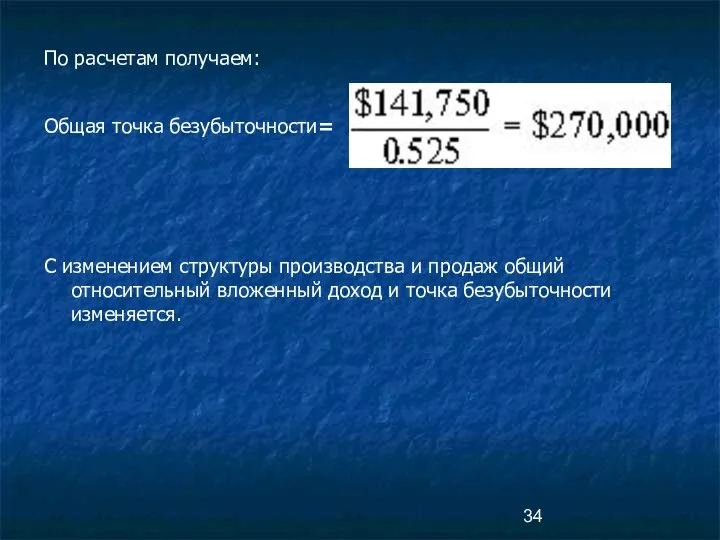

- 34. По расчетам получаем: Общая точка безубыточности= С изменением структуры производства и продаж общий относительный вложенный доход

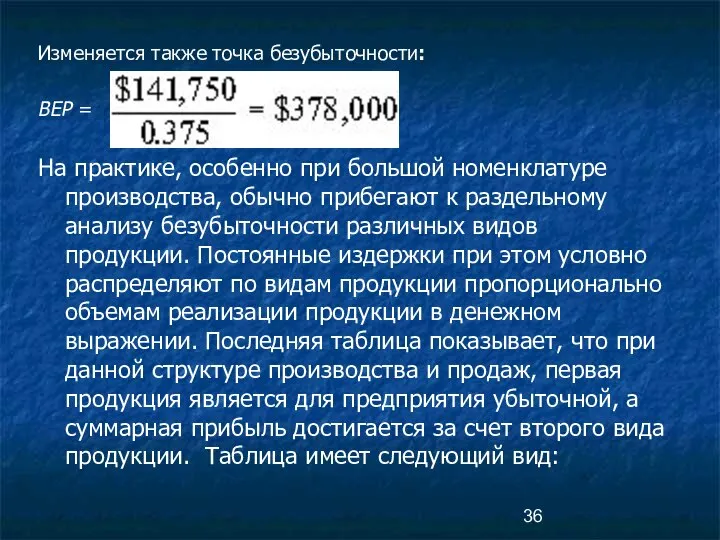

- 36. Изменяется также точка безубыточности: BEP = На практике, особенно при большой номенклатуре производства, обычно прибегают к

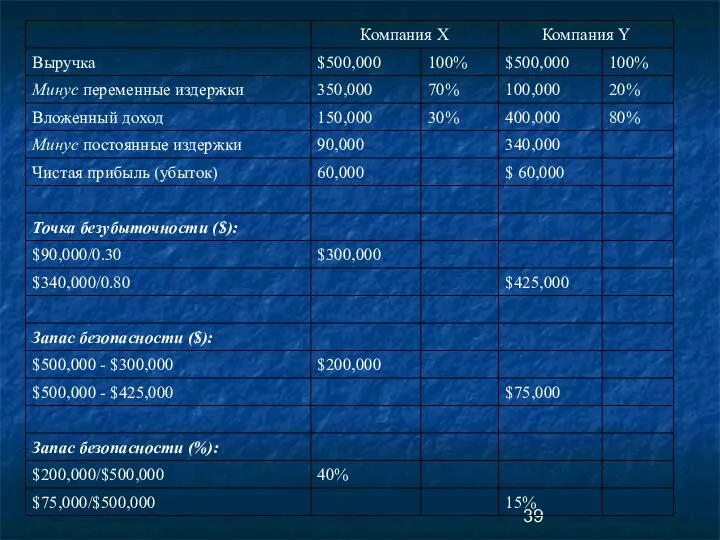

- 38. Влияние вложенного дохода и анализ операционного рычага Пример. Рассмотрим пример сравнительного анализа двух предприятий с существенно

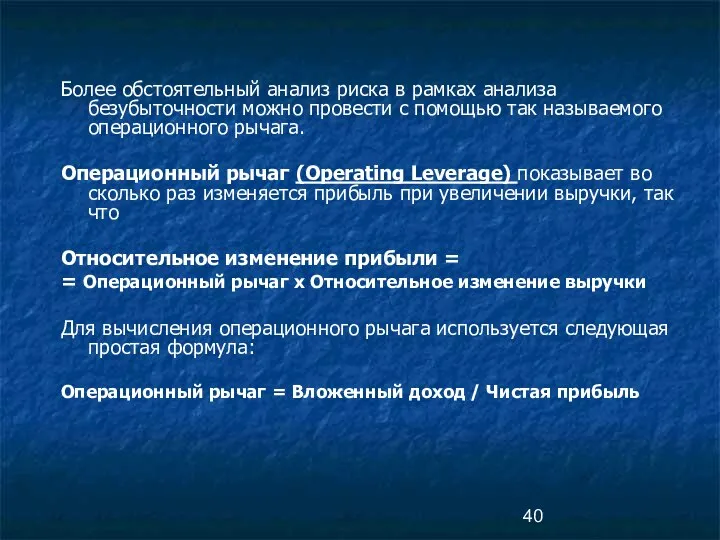

- 40. Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью так называемого операционного рычага.

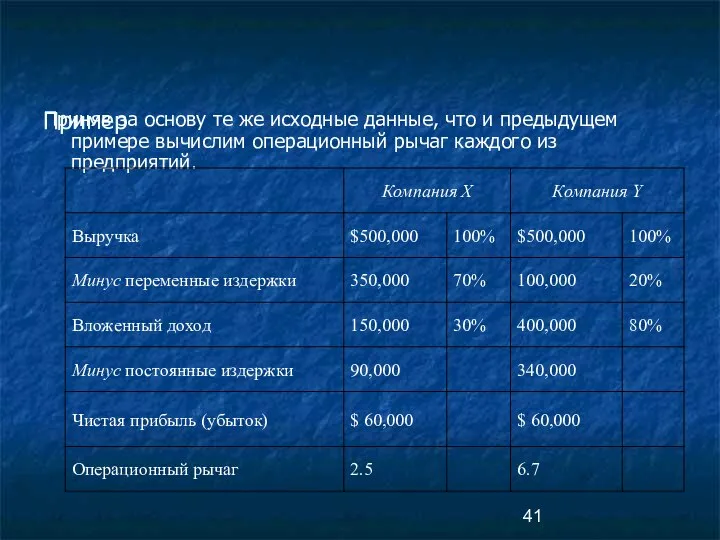

- 41. Пример Приняв за основу те же исходные данные, что и предыдущем примере вычислим операционный рычаг каждого

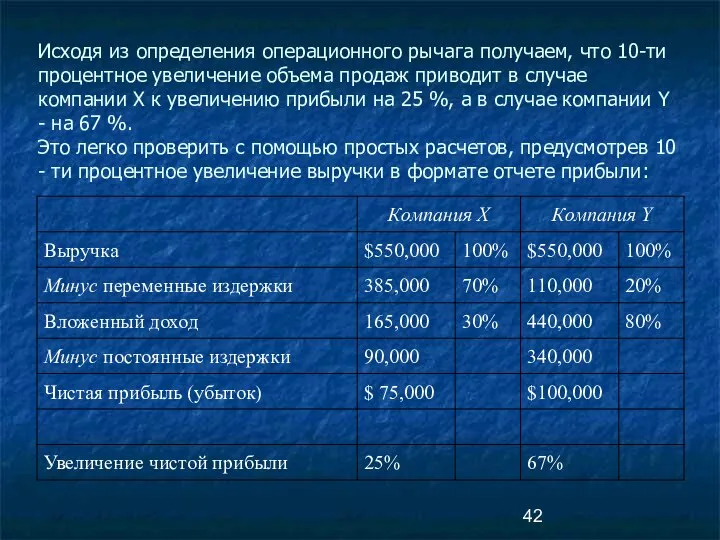

- 42. Исходя из определения операционного рычага получаем, что 10-ти процентное увеличение объема продаж приводит в случае компании

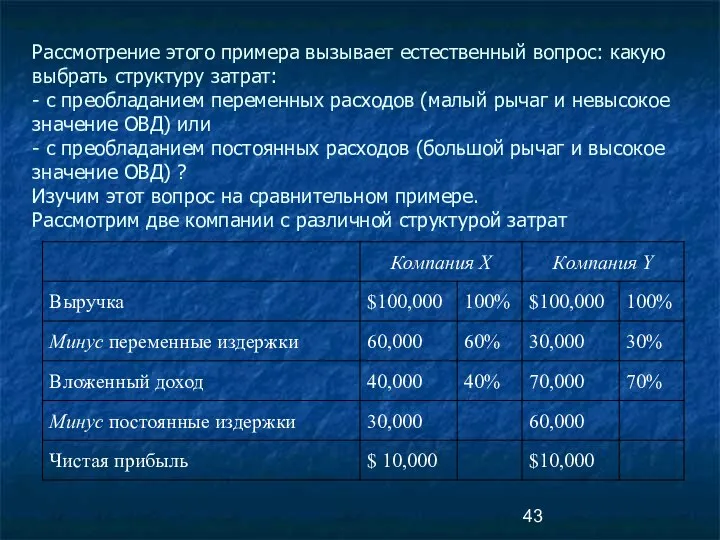

- 43. Рассмотрение этого примера вызывает естественный вопрос: какую выбрать структуру затрат: - с преобладанием переменных расходов (малый

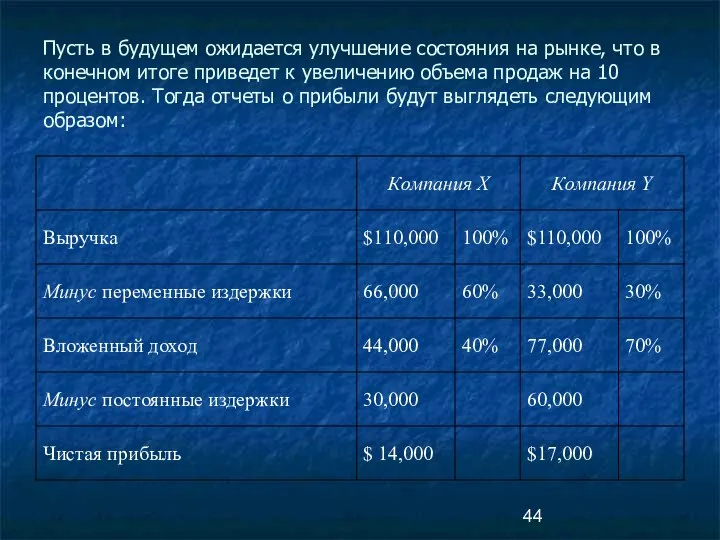

- 44. Пусть в будущем ожидается улучшение состояния на рынке, что в конечном итоге приведет к увеличению объема

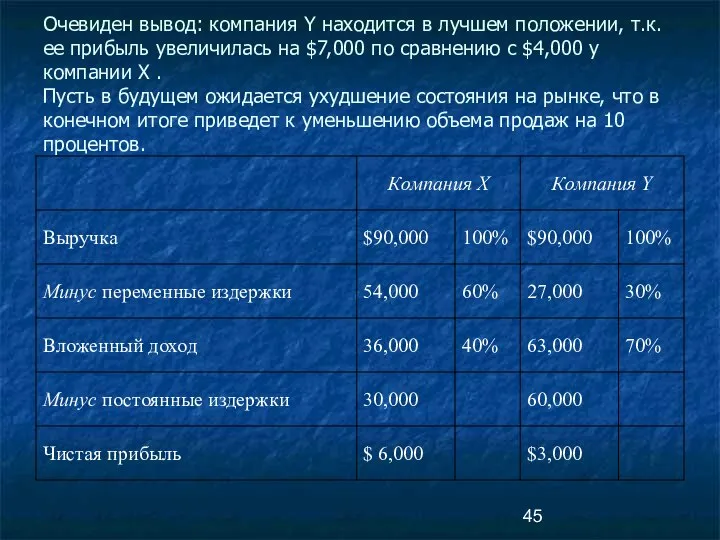

- 45. Очевиден вывод: компания Y находится в лучшем положении, т.к. ее прибыль увеличилась на $7,000 по сравнению

- 47. Скачать презентацию

Анализ безубыточности - это аналитический подход к изучению взаимосвязи между издержками

Анализ безубыточности - это аналитический подход к изучению взаимосвязи между издержками

Классификация издержек

Ульянкин П.Н.

В рамках анализа безубыточности издержки подразделяют на два вида:

Классификация издержек

Ульянкин П.Н.

В рамках анализа безубыточности издержки подразделяют на два вида:

Фиксированные издержки - это такие издержки, которые не меняются, когда меняется

Фиксированные издержки - это такие издержки, которые не меняются, когда меняется

Суть всех методов базируется на конечном представлении суммарных издержек, которое графически

Суть всех методов базируется на конечном представлении суммарных издержек, которое графически

Пример.

Необходимо проанализировать затраты, связанные с доставкой товара, которые, очевидно, являются

Пример. Необходимо проанализировать затраты, связанные с доставкой товара, которые, очевидно, являются

Эти данные наносятся на график:

Рисунок 2

Задача заключается в построении

Эти данные наносятся на график:

Рисунок 2

Задача заключается в построении

Согласно методу верхней-нижней точки из всех точек, приведенных на рисунке 2,

Согласно методу верхней-нижней точки из всех точек, приведенных на рисунке 2,

По этим данным определяем коэффициент переменных затрат:

Затем, основываясь на данных,

По этим данным определяем коэффициент переменных затрат: Затем, основываясь на данных,

Графический метод заключается в простой подгонке прямой линии с помощью линейки,

Графический метод заключается в простой подгонке прямой линии с помощью линейки,

Ульянкин П.Н.

Формат отчета о прибыли на основе вложенного дохода

Для целей

Ульянкин П.Н.

Формат отчета о прибыли на основе вложенного дохода

Для целей

Такая форма дает возможность планировать величину прибыли, так как с изменением

Такая форма дает возможность планировать величину прибыли, так как с изменением

Ульянкин П.Н.

Здесь появляется новый элемент для анализа - вложенный доход на

Ульянкин П.Н.

Здесь появляется новый элемент для анализа - вложенный доход на

![Ульянкин П.Н. Расчет точки безубыточности Точка безубыточности [break-even point] может быть](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1293460/slide-13.jpg)

Ульянкин П.Н.

Расчет точки безубыточности

Точка безубыточности [break-even point] может быть определена

Ульянкин П.Н.

Расчет точки безубыточности

Точка безубыточности [break-even point] может быть определена

Пример

Исходные данные имеют следующий вид:

Пример

Исходные данные имеют следующий вид:

Постоянные издержки составляют $80,000 в месяц.

Если X - точка безубыточности

Постоянные издержки составляют $80,000 в месяц.

Если X - точка безубыточности

где F - величина постоянных издержек за период времени, а v

где F - величина постоянных издержек за период времени, а v

Таким образом, для того, чтобы рассчитать точку безубыточности необходимо величину постоянных

Таким образом, для того, чтобы рассчитать точку безубыточности необходимо величину постоянных

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin),

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin),

Графическое представление анализа безубыточности

Сущность анализа безубыточности полностью раскрывается на графике

Графическое представление анализа безубыточности

Сущность анализа безубыточности полностью раскрывается на графике

АС - линия совокупных издержек; ОD - линия дохода

АВ -

АС - линия совокупных издержек; ОD - линия дохода

АВ -

Пример

Цена реализации за единицу - $ 2.00

Переменные издержки на единицу

Пример

Цена реализации за единицу - $ 2.00 Переменные издержки на единицу

Из графика видно, что предприятие должно производить как минимум 40,000 единиц

Из графика видно, что предприятие должно производить как минимум 40,000 единиц

Еще один способ графического представления анализа безубыточности - “обратный график безубыточности”

Еще один способ графического представления анализа безубыточности - “обратный график безубыточности”

АС - линия совокупных издержек; ОD - линия дохода

Единственная разница

АС - линия совокупных издержек; ОD - линия дохода

Единственная разница

Рабочий формат для анализа безубыточности и целевого планирования прибыли

Проводится два варианта

Рабочий формат для анализа безубыточности и целевого планирования прибыли

Проводится два варианта

Внедрение нового оборудования приводит к следующим последствиям:

- затраты на электроэнергию

Внедрение нового оборудования приводит к следующим последствиям:

- затраты на электроэнергию

Сопоставляя данные обоих вариантов расчета, можно сделать вывод о том, что

Сопоставляя данные обоих вариантов расчета, можно сделать вывод о том, что

Анализ безубыточности для многономенклатурной продукции

Особенностью анализа безубыточности для нескольких видов

Анализ безубыточности для многономенклатурной продукции

Особенностью анализа безубыточности для нескольких видов

По расчетам получаем:

Общая точка безубыточности=

С изменением структуры производства и продаж

По расчетам получаем:

Общая точка безубыточности=

С изменением структуры производства и продаж

Изменяется также точка безубыточности:

BEP =

На практике, особенно при большой

Изменяется также точка безубыточности:

BEP =

На практике, особенно при большой

Влияние вложенного дохода и анализ операционного рычага

Пример.

Рассмотрим пример сравнительного

Влияние вложенного дохода и анализ операционного рычага

Пример.

Рассмотрим пример сравнительного

Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с

Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с

Пример

Приняв за основу те же исходные данные, что и предыдущем примере

Пример

Приняв за основу те же исходные данные, что и предыдущем примере

Исходя из определения операционного рычага получаем, что 10-ти процентное увеличение объема

Исходя из определения операционного рычага получаем, что 10-ти процентное увеличение объема

Рассмотрение этого примера вызывает естественный вопрос: какую выбрать структуру затрат:

-

Рассмотрение этого примера вызывает естественный вопрос: какую выбрать структуру затрат: -

Пусть в будущем ожидается улучшение состояния на рынке, что в конечном

Пусть в будущем ожидается улучшение состояния на рынке, что в конечном

Очевиден вывод: компания Y находится в лучшем положении, т.к. ее прибыль

Очевиден вывод: компания Y находится в лучшем положении, т.к. ее прибыль

Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал

Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал Платформа разработки .NET Framework

Платформа разработки .NET Framework Геодезические работы при строительстве

Геодезические работы при строительстве Настоящее искусство

Настоящее искусство Менеджмент. Лекция 2. История: Фредерик Тэйлор, Курт Левин, Анри Файоль, Дуглас МакГрегор

Менеджмент. Лекция 2. История: Фредерик Тэйлор, Курт Левин, Анри Файоль, Дуглас МакГрегор Реляционное исчисление

Реляционное исчисление Сотворение вселенной

Сотворение вселенной Статусно-ролевые функции личности в группе

Статусно-ролевые функции личности в группе  Двигательная активность и максимальный кислородный запрос Оптимальный размер наземного млекопитающего Энергия существования

Двигательная активность и максимальный кислородный запрос Оптимальный размер наземного млекопитающего Энергия существования Презентация Незаконное осуществление деятельности в области таможенного дела

Презентация Незаконное осуществление деятельности в области таможенного дела  Организация и информационное обеспечение экономического анализа деятельности предприятий. Выполнил: Халюзев Иван Группа: МЭ 101

Организация и информационное обеспечение экономического анализа деятельности предприятий. Выполнил: Халюзев Иван Группа: МЭ 101 Электронные физминутки для глаз 1

Электронные физминутки для глаз 1 Тайны китайских иероглифов

Тайны китайских иероглифов Взаимодействие России со странами большой семёрки Подготовил: Майстренко Денис Группа Т-115

Взаимодействие России со странами большой семёрки Подготовил: Майстренко Денис Группа Т-115 Характеристики электронных пучков. Источники ускоренных электронов.

Характеристики электронных пучков. Источники ускоренных электронов. Вечерние прически

Вечерние прически Происхождение государства и права

Происхождение государства и права Mobile complex of information and museum services

Mobile complex of information and museum services Минимализм как стиль в одежде

Минимализм как стиль в одежде Месопотамия в Старовавилонский и средневавилонский периоды

Месопотамия в Старовавилонский и средневавилонский периоды Строение кровеносных сосудов различных отделов сердечно-сосудистой системы

Строение кровеносных сосудов различных отделов сердечно-сосудистой системы Экспрессионизм

Экспрессионизм Выдающийся учёный математик Воронежского края А.П.Киселёв

Выдающийся учёный математик Воронежского края А.П.Киселёв Эволюция газов в атмосфере Критическое давление кислорода

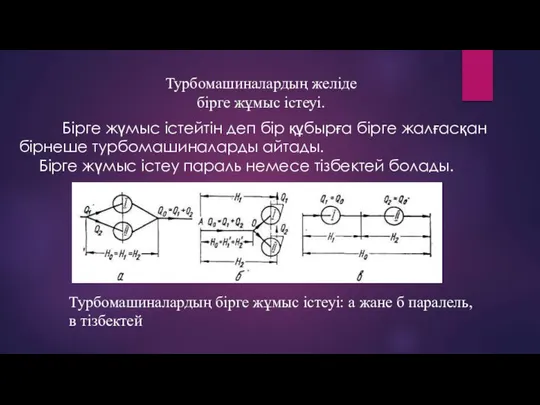

Эволюция газов в атмосфере Критическое давление кислорода Турбомашиналардың желіде бірге жұмыс істеуі

Турбомашиналардың желіде бірге жұмыс істеуі Методика расследования экологических преступлений

Методика расследования экологических преступлений  Получение гидролизатов из пивной дробины и изучение условий культивирования на них разных видов дрожжей

Получение гидролизатов из пивной дробины и изучение условий культивирования на них разных видов дрожжей Эффективные правовые решения для медицинского бизнеса

Эффективные правовые решения для медицинского бизнеса