Презентация Оборотные средства, их состав, классификация, оборачиваемость Оборотные средства, их состав, классификация, оборачив

- Презентация Оборотные средства, их состав, классификация, оборачиваемость Оборотные средства, их состав, классификация, оборачив

Содержание

- 2. Понятие, состав и классификация оборотных средств Нормирование оборотных средств ВОПРОСЫ ПО ТЕМЕ

- 3. – совокупность денежных и материальных средств, однократно участвующих в производственном процессе и полностью переносящих свою стоимость

- 4. сферам оборота; элементам; охвату нормированием; источникам финансирования. ОБОРОТНЫЕ СРЕДСТВА ГРУППИРУЮТСЯ ПО ЧЕТЫРЕМ ПРИЗНАКАМ:

- 5. 1. ПО СФЕРАМ ОБОРОТА

- 6. часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят

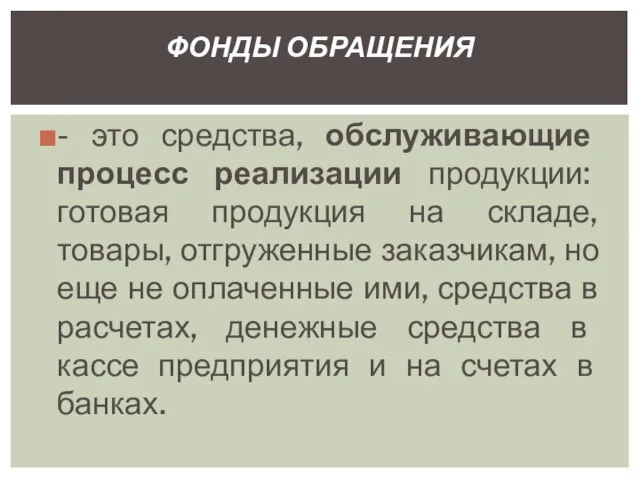

- 8. - это средства, обслуживающие процесс реализации продукции: готовая продукция на складе, товары, отгруженные заказчикам, но еще

- 9. ФОНДЫ ОБРАЩЕНИЯ В сфере обращения происходит последовательное превращение готовой продукции на складе в отгруженную, далее –

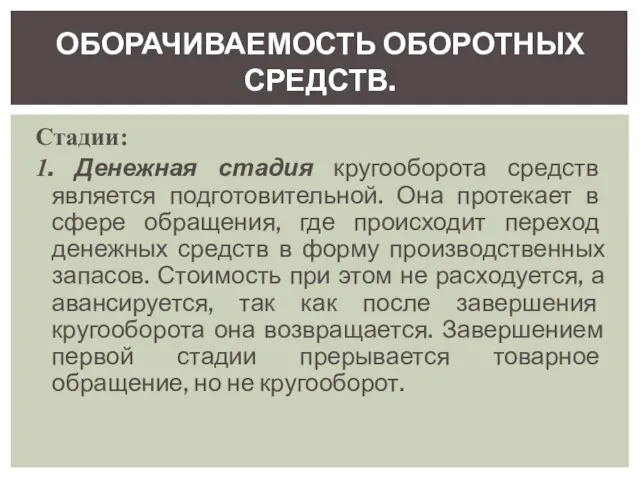

- 10. Стадии: 1. Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит переход

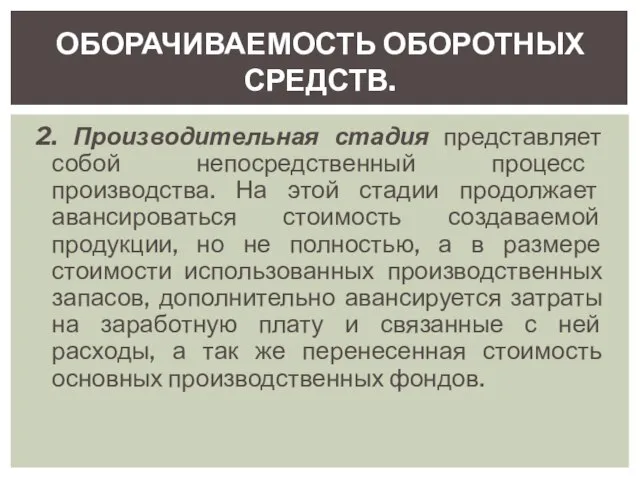

- 11. 2. Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции,

- 12. 3. На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что

- 13. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

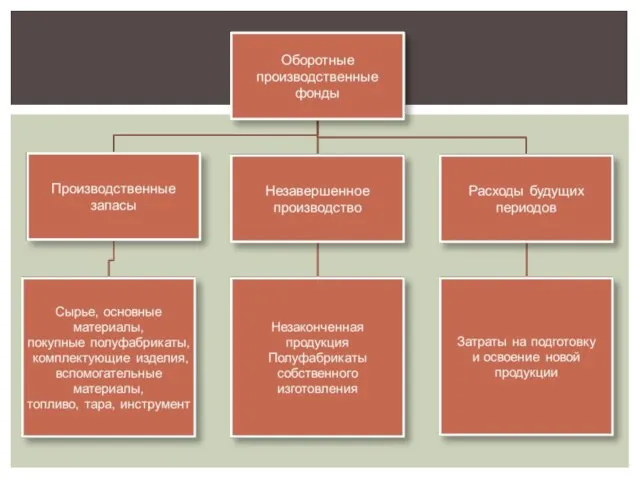

- 14. а) производственные запасы (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части для

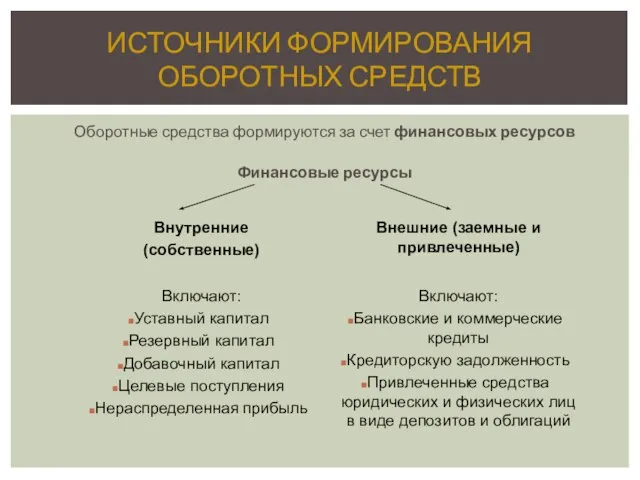

- 17. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Оборотные средства формируются за счет финансовых ресурсов Финансовые ресурсы

- 19. Скачать презентацию

Понятие, состав и классификация оборотных средств

Нормирование оборотных средств

ВОПРОСЫ ПО ТЕМЕ

Понятие, состав и классификация оборотных средств

Нормирование оборотных средств

ВОПРОСЫ ПО ТЕМЕ

– совокупность денежных и материальных средств, однократно участвующих в производственном

– совокупность денежных и материальных средств, однократно участвующих в производственном

сферам оборота;

элементам;

охвату нормированием;

источникам финансирования.

ОБОРОТНЫЕ СРЕДСТВА ГРУППИРУЮТСЯ ПО ЧЕТЫРЕМ

сферам оборота;

элементам;

охвату нормированием;

источникам финансирования.

ОБОРОТНЫЕ СРЕДСТВА ГРУППИРУЮТСЯ ПО ЧЕТЫРЕМ

1. ПО СФЕРАМ ОБОРОТА

1. ПО СФЕРАМ ОБОРОТА

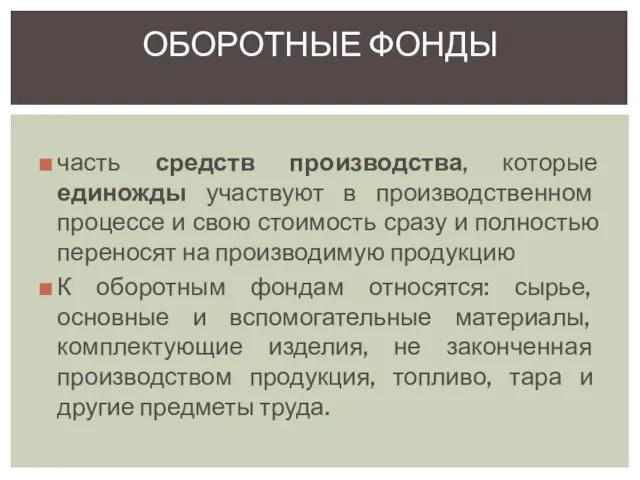

часть средств производства, которые единожды участвуют в производственном процессе и свою

часть средств производства, которые единожды участвуют в производственном процессе и свою

- это средства, обслуживающие процесс реализации продукции: готовая продукция на складе,

- это средства, обслуживающие процесс реализации продукции: готовая продукция на складе,

ФОНДЫ ОБРАЩЕНИЯ

В сфере обращения происходит последовательное превращение готовой продукции на

ФОНДЫ ОБРАЩЕНИЯ

В сфере обращения происходит последовательное превращение готовой продукции на

Стадии:

1. Денежная стадия кругооборота средств является подготовительной. Она протекает в

Стадии:

1. Денежная стадия кругооборота средств является подготовительной. Она протекает в

2. Производительная стадия представляет собой непосредственный процесс производства. На этой стадии

2. Производительная стадия представляет собой непосредственный процесс производства. На этой стадии

3. На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция)

3. На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая продукция)

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

а) производственные запасы (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы,

а) производственные запасы (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы,

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Оборотные средства формируются за счет финансовых ресурсов

Финансовые ресурсы

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Оборотные средства формируются за счет финансовых ресурсов

Финансовые ресурсы

Конструкционные и функциональные волокнистые композиты. Неорганические матрицы

Конструкционные и функциональные волокнистые композиты. Неорганические матрицы Скарлатина Выполнила: студентка 2 курса медицинского факультета Малько Валерия

Скарлатина Выполнила: студентка 2 курса медицинского факультета Малько Валерия  Конструктивно-эргономическая проработка пульта управления РЭС или лицевой панели

Конструктивно-эргономическая проработка пульта управления РЭС или лицевой панели Разработка инновационного проекта

Разработка инновационного проекта Семейное право

Семейное право Олимпийские игры Пхёнчхан 2018

Олимпийские игры Пхёнчхан 2018 Второй член Символа веры. Богочеловечество Иисуса Христа. Часть 1

Второй член Символа веры. Богочеловечество Иисуса Христа. Часть 1 Конструктивно-технологические особенности средств связи. Системы подвижной связи

Конструктивно-технологические особенности средств связи. Системы подвижной связи Экспозиция. Тип замера экспозиции в съемке

Экспозиция. Тип замера экспозиции в съемке Презентация РОСЛЕСХОЗ Федеральное агентство лесного хозяйства

Презентация РОСЛЕСХОЗ Федеральное агентство лесного хозяйства Смысловые уровни вещи Панфилов Антон, Челпанова Мария

Смысловые уровни вещи Панфилов Антон, Челпанова Мария Федеративное устройство Российской Федерации

Федеративное устройство Российской Федерации МБОУ «Средняя общеобразовательная школа №1» г. Усть-Илимск Урок окружающего мира в 3-м классе по теме "Полезные ископаемые&

МБОУ «Средняя общеобразовательная школа №1» г. Усть-Илимск Урок окружающего мира в 3-м классе по теме "Полезные ископаемые& Самойленко 8т

Самойленко 8т Технологии походов. Как наука помогает делать экипировку лучше

Технологии походов. Как наука помогает делать экипировку лучше Организация труда персонала

Организация труда персонала Экстрим фитнесс

Экстрим фитнесс Сравнение результатов программы и теста Влияние погрешности на результат

Сравнение результатов программы и теста Влияние погрешности на результат Смена Реставроса в Бежецк

Смена Реставроса в Бежецк Уголовная ответственность животных Федина Юля

Уголовная ответственность животных Федина Юля История художественного образования в России XX век

История художественного образования в России XX век Объективное право и система социального регулирования

Объективное право и система социального регулирования Соединения деталей. Резьба

Соединения деталей. Резьба Выполнение штрафного броска у баскетболистов 16-17 лет

Выполнение штрафного броска у баскетболистов 16-17 лет Испытания горных пород

Испытания горных пород Развитие натуралистических умений учащихся средствами изобразительного искусства

Развитие натуралистических умений учащихся средствами изобразительного искусства Файловые архивы. Поиск информации в сети интернет

Файловые архивы. Поиск информации в сети интернет Панно с объемными элементами

Панно с объемными элементами