- Презентация Понятие и виды специальных налоговых режимов

Содержание

- 2. Наряду с общей системой налогообложения в России существуют специальные налоговые режимы для субъектов малого предпринимательства. Популярность

- 3. Специальные налоговые режимы представляют собой особый, установленный Налоговым кодексом порядок определения элементов налогов, а также освобождение

- 4. Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых условий деятельности организаций, индивидуальных предпринимателей,

- 5. В процессе продвижения широкомасштабной налоговой реформы, осуществляемой в России в последние годы, законодательством о налогах было

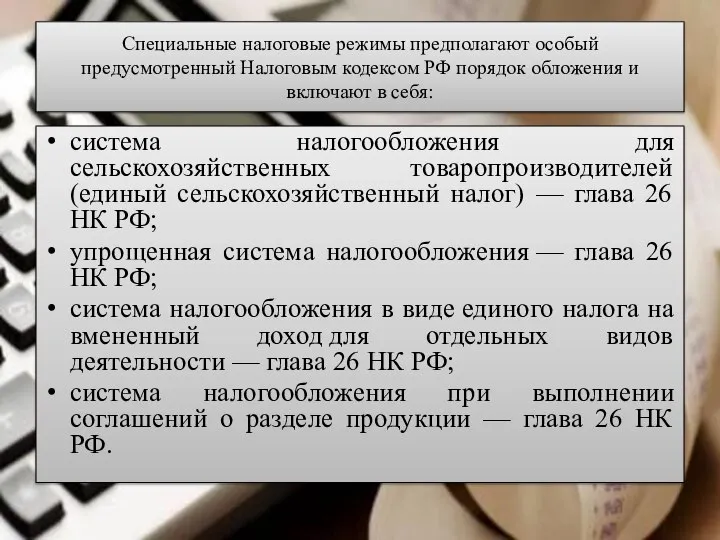

- 6. Специальные налоговые режимы предполагают особый предусмотренный Налоговым кодексом РФ порядок обложения и включают в себя: система

- 7. Налогообложение сельскохозяйственных товаропроизводителей регулируется гл. 26.1 НК РФ. Согласно ст. 346.1 НК РФ переход на уплату

- 8. Применение УСН организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций; налога на

- 9. Система налогообложения в виде ЕНВД для отдельных видов деятельности (единый налог) вводится в действие нормативными правовыми

- 11. Скачать презентацию

Наряду с общей системой налогообложения в России существуют специальные налоговые режимы

Наряду с общей системой налогообложения в России существуют специальные налоговые режимы

Специальные налоговые режимы представляют собой особый, установленный Налоговым кодексом порядок определения элементов налогов, а

Специальные налоговые режимы представляют собой особый, установленный Налоговым кодексом порядок определения элементов налогов, а

Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых

Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых

В процессе продвижения широкомасштабной налоговой реформы, осуществляемой в России в последние

В процессе продвижения широкомасштабной налоговой реформы, осуществляемой в России в последние

Специальные налоговые режимы предполагают особый предусмотренный Налоговым кодексом РФ порядок обложения

Специальные налоговые режимы предполагают особый предусмотренный Налоговым кодексом РФ порядок обложения

Налогообложение сельскохозяйственных товаропроизводителей регулируется гл. 26.1 НК РФ. Согласно ст. 346.1

Налогообложение сельскохозяйственных товаропроизводителей регулируется гл. 26.1 НК РФ. Согласно ст. 346.1

Применение УСН организациями предусматривает их освобождение от обязанности по уплате налога

Применение УСН организациями предусматривает их освобождение от обязанности по уплате налога

Система налогообложения в виде ЕНВД для отдельных видов деятельности (единый налог)

Система налогообложения в виде ЕНВД для отдельных видов деятельности (единый налог)

Электричество в быту

Электричество в быту Смесительные и детекторные диоды

Смесительные и детекторные диоды Презентация Интеграционные процессы в рамках СНГ. Таможенный союз Белоруссии, России и Казахстана. Формирование Единого экономич

Презентация Интеграционные процессы в рамках СНГ. Таможенный союз Белоруссии, России и Казахстана. Формирование Единого экономич Идентификация минеральных вод с использованием импедансометрического «электронного языка»

Идентификация минеральных вод с использованием импедансометрического «электронного языка» Телемаркетинг Внедрение активных продаж и...

Телемаркетинг Внедрение активных продаж и...  Организация системы внеурочной, внешкольной деятельности по продвижению физической культуры и спорта

Организация системы внеурочной, внешкольной деятельности по продвижению физической культуры и спорта Le park Sofiivka a Ouman

Le park Sofiivka a Ouman Фестиваль исследовательских и творческих работ учащихся «Портфолио» «Дед Мороз шагает по планете» Выполнили: ученик

Фестиваль исследовательских и творческих работ учащихся «Портфолио» «Дед Мороз шагает по планете» Выполнили: ученик Презентация Документы по платежно-банковским операциям

Презентация Документы по платежно-банковским операциям Презентация "Культура античности.Эгейское искусство" - скачать презентации по МХК

Презентация "Культура античности.Эгейское искусство" - скачать презентации по МХК Интеллектуальные информационные системы. Искусственный интеллект

Интеллектуальные информационные системы. Искусственный интеллект Державна служба України (регіональний аспект)

Державна служба України (регіональний аспект) Тема 10. Коммуникации в системе управления фирмой

Тема 10. Коммуникации в системе управления фирмой  Биография Мартина Лютера

Биография Мартина Лютера Адаптация первоклассников

Адаптация первоклассников Место и роль закона в системе общего права

Место и роль закона в системе общего права Palabras en español

Palabras en español Справедливость как философская проблема Горбатов В.В. НИУ ВШЭ, 2012

Справедливость как философская проблема Горбатов В.В. НИУ ВШЭ, 2012 Вегетативная нервная система: Симпатическая и Парасимпатическая нервная система

Вегетативная нервная система: Симпатическая и Парасимпатическая нервная система Машины переменного тока. Синхронные машины (СМ). Параллельная работа СГ с сетью бесконечно большой мощности

Машины переменного тока. Синхронные машины (СМ). Параллельная работа СГ с сетью бесконечно большой мощности Презентация "Соответствие проектов команд критерию судейства SIFE" - скачать презентации по Экономике

Презентация "Соответствие проектов команд критерию судейства SIFE" - скачать презентации по Экономике Массивы в Паскале. Одномерные массивы. (9 класс)

Массивы в Паскале. Одномерные массивы. (9 класс) V- X Олимпийские игры

V- X Олимпийские игры Классифиция и виды обоев

Классифиция и виды обоев Спортивная семья

Спортивная семья Жұдырықшалы механизмдер

Жұдырықшалы механизмдер Аппаратная поддержка порядка операций обращения в память в системе на кристалле «Эльбрус-2S»

Аппаратная поддержка порядка операций обращения в память в системе на кристалле «Эльбрус-2S» Індивідуальне завдання

Індивідуальне завдання