- Презентация "Анализ деятельности коммерческого банка" - скачать презентации по Экономике

Содержание

- 2. 31 марта 1993 года был зарегистрирован «Агроопторгбанк» с целью осуществления расчетов предприятий агропромышленного сектора. В 1999

- 3. ЗАО «Банк Русский Стандарт» — один из крупнейших национальных финансовых институтов федерального значения. Банк реализует кредитные

- 4. Проводя анализ финансового состояния можно сделать следующие выводы: В целом активы банка уменьшились на 43468 млн.

- 5. В целом пассивы банка за период с 1 октября 2008 до 1 октября 2009 уменьшились на

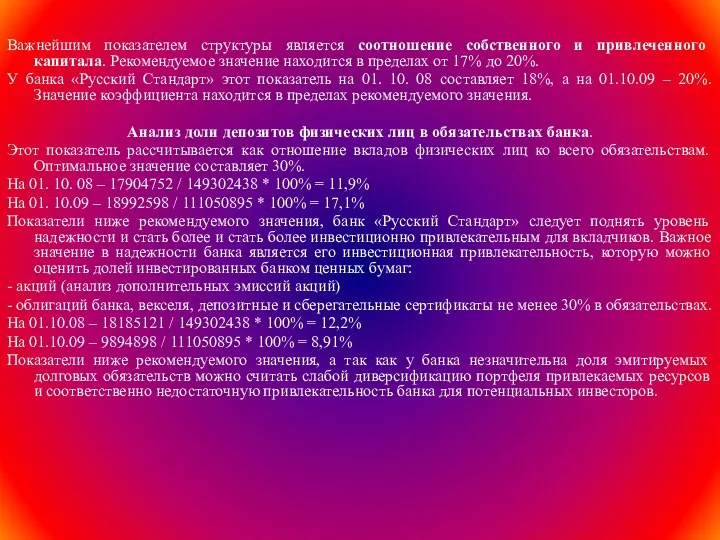

- 6. Важнейшим показателем структуры является соотношение собственного и привлеченного капитала. Рекомендуемое значение находится в пределах от 17%

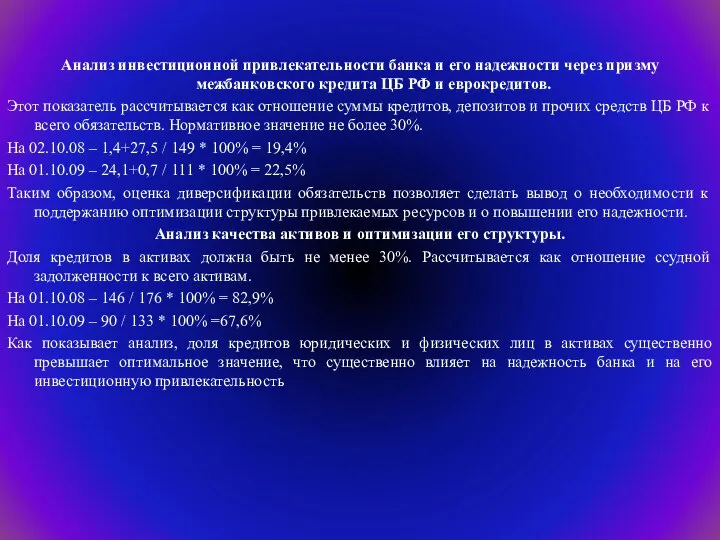

- 7. Анализ инвестиционной привлекательности банка и его надежности через призму межбанковского кредита ЦБ РФ и еврокредитов. Этот

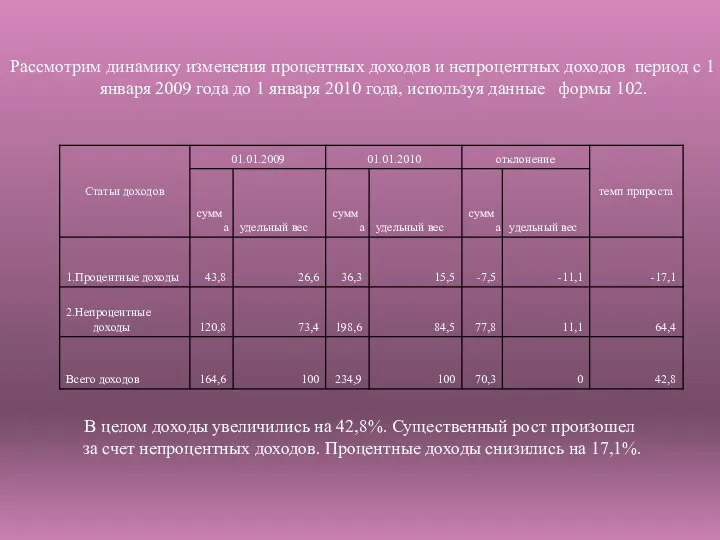

- 8. Рассмотрим динамику изменения процентных доходов и непроцентных доходов период с 1 января 2009 года до 1

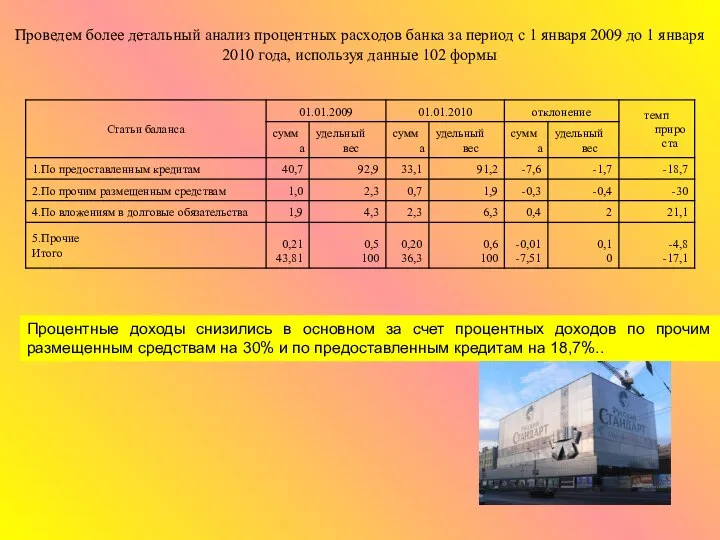

- 9. Процентные доходы снизились в основном за счет процентных доходов по прочим размещенным средствам на 30% и

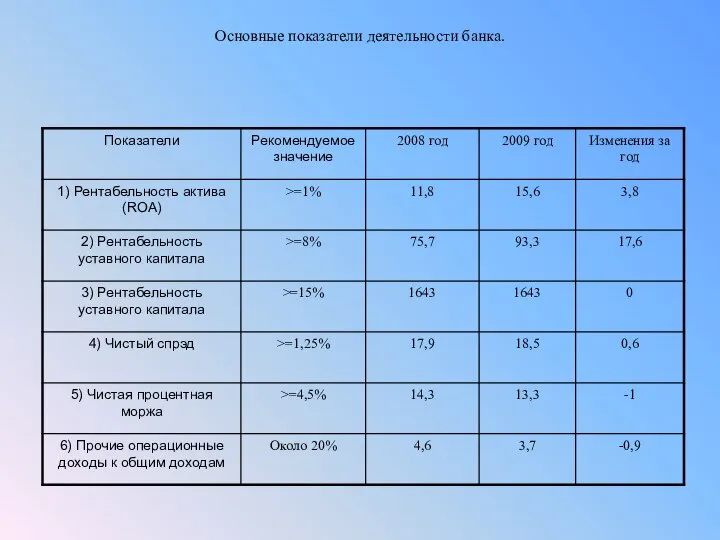

- 10. Основные показатели деятельности банка.

- 11. Рентабельность активов за анализируемый период существенно увеличилась на 3,8%. Значение ROA выше рекомендуемого значения. Банк «Русский

- 12. Чтобы проводить взвешенную процентную политику, банку необходимо знать в каких пределах складывается коэффициент внутренней стоимости банковских

- 14. Скачать презентацию

31 марта 1993 года был

зарегистрирован

«Агроопторгбанк» с

31 марта 1993 года был

зарегистрирован

«Агроопторгбанк» с

ЗАО «Банк Русский Стандарт» — один из крупнейших национальных финансовых институтов федерального

ЗАО «Банк Русский Стандарт» — один из крупнейших национальных финансовых институтов федерального

Проводя анализ финансового состояния можно сделать следующие выводы:

В целом активы банка

Проводя анализ финансового состояния можно сделать следующие выводы:

В целом активы банка

В целом пассивы банка за период с 1 октября 2008 до

Важнейшим показателем структуры является соотношение собственного и привлеченного капитала. Рекомендуемое значение

Анализ инвестиционной привлекательности банка и его надежности через призму межбанковского кредита

Рассмотрим динамику изменения процентных доходов и непроцентных доходов период с 1

Рассмотрим динамику изменения процентных доходов и непроцентных доходов период с 1

Процентные доходы снизились в основном за счет процентных доходов по прочим

Процентные доходы снизились в основном за счет процентных доходов по прочим

Заболеваемость, инвалидность населения. Общие положения регистрации

Заболеваемость, инвалидность населения. Общие положения регистрации Рационализм политических взглядов Н. Макиавелли

Рационализм политических взглядов Н. Макиавелли Добротность открытых оптических резонаторов

Добротность открытых оптических резонаторов Основные категории специальной психологии и коррекционной педагогики. Их краткая характеристика. Выполнила: Селякина Марина Але

Основные категории специальной психологии и коррекционной педагогики. Их краткая характеристика. Выполнила: Селякина Марина Але Россия в современном мире

Россия в современном мире Методология системного анализа. Понятие системы

Методология системного анализа. Понятие системы Көше мәдениетін сақтауды ұйымдастыру

Көше мәдениетін сақтауды ұйымдастыру Определение поставщиков (подрядчиков, исполнителей). Открытый конкурс

Определение поставщиков (подрядчиков, исполнителей). Открытый конкурс Место биофизики в естествознании

Место биофизики в естествознании Интеллектуальная разминка по теме: «Формы государства в зарубежных странах»

Интеллектуальная разминка по теме: «Формы государства в зарубежных странах» Международные валютные рынки и риски

Международные валютные рынки и риски  Добрые слова - презентация для начальной школы_

Добрые слова - презентация для начальной школы_ Комплекс испытательных средств для исследования ползучести и состава газообразных продуктов деления

Комплекс испытательных средств для исследования ползучести и состава газообразных продуктов деления Режим нераспространения ядерного оружия

Режим нераспространения ядерного оружия Квазистационарные токи

Квазистационарные токи  Организация и руководство сюжетно ролевой игрой в ДОУ

Организация и руководство сюжетно ролевой игрой в ДОУ Природные явления и погода-2 - презентация для начальной школы_

Природные явления и погода-2 - презентация для начальной школы_ Мировая художественная культура

Мировая художественная культура Презентация шум Влияние на организм человека

Презентация шум Влияние на организм человека Производственно-коммерческая компания ООО «Техмашкомплект» г. Ульяновск

Производственно-коммерческая компания ООО «Техмашкомплект» г. Ульяновск Права и свободы человека

Права и свободы человека Международное сотрудничество в сфере противодействия коррупции (Тема 9)

Международное сотрудничество в сфере противодействия коррупции (Тема 9) ТОРГОВО-ПОСРЕДНИЧЕСКИЕ ОПЕРАЦИИ ВО ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ТОРГОВО-ПОСРЕДНИЧЕСКИЕ ОПЕРАЦИИ ВО ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ Понятие проекта. Признаки проекта, как вида деятельности

Понятие проекта. Признаки проекта, как вида деятельности Презентация1

Презентация1 Тепличное хозяйство

Тепличное хозяйство  Заглавная буква в именах, фамилиях, отчествах людей - презентация для начальной школы_

Заглавная буква в именах, фамилиях, отчествах людей - презентация для начальной школы_ Электропривод. Проектирование электроприводов

Электропривод. Проектирование электроприводов