Презентация "Финансовые рынки и финансирование предприятий МСК в современных условиях" - скачать презентации по Экономике

- Презентация "Финансовые рынки и финансирование предприятий МСК в современных условиях" - скачать презентации по Экономике

Содержание

- 2. ЦЕЛИ СЕМИНАРА (4 а.ч.) Когда мы привлекаем источники финансирования на финансовых рынках, мы управляем капиталом. Поэтому

- 3. СОДЕРЖАНИЕ ПЕРВОЙ ЧАСТИ ПРЕЗЕНТАЦИИ Стартовые представления о капитале организации. Принцип бридж-финансирования организации. Учёт состояния капитала и

- 4. СТАРТОВЫЕ ПРЕДСТАВЛЕНИЯ О КАПИТАЛЕ ОРГАНИЗАЦИИ (1) Бизнес как чёрный ящик. На входе – ресурсы и решения,

- 5. СТАРТОВЫЕ ПРЕДСТАВЛЕНИЯ О КАПИТАЛЕ ОРГАНИЗАЦИИ (2) Собственный капитал (СК): уставный капитал добавочный капитал акционерный капитал резервы

- 6. СТАРТОВЫЕ ПРЕДСТАВЛЕНИЯ О КАПИТАЛЕ ОРГАНИЗАЦИИ (3) Рост бизнеса = Рост капитала (Капитал – Бизнес – Капитал

- 7. ПРИНЦИП БРИДЖ-ФИНАНСИРОВАНИЯ Любой капитал в схеме организации рассматривается как бриджевый (от слова bridge – мост). Мост

- 8. УЧЁТ СОСТОЯНИЯ И ДВИЖЕНИЯ КАПИТАЛА (1) Состояние – по бухгалтерскому балансу. Источники финансирования (пассивы, капитал) +

- 9. УЧЁТ СОСТОЯНИЯ И ДВИЖЕНИЯ КАПИТАЛА (2) Движение – совместно по балансу и по листу движения денежных

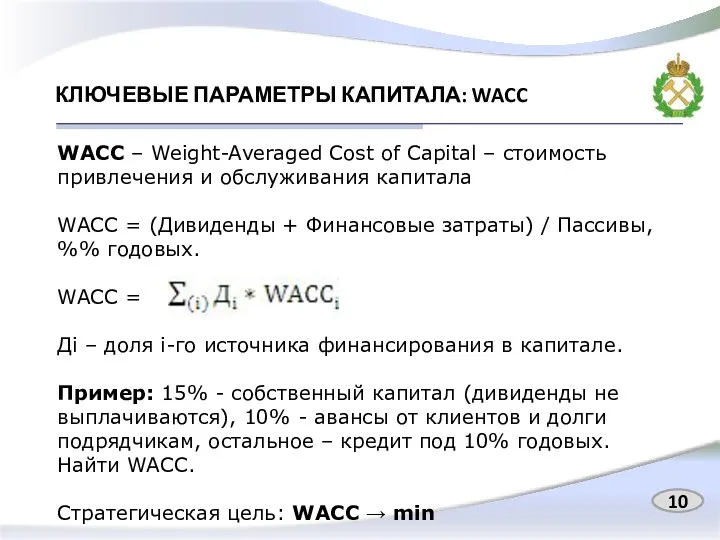

- 10. КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: WACC WACC – Weight-Averaged Cost of Capital – стоимость привлечения и обслуживания капитала

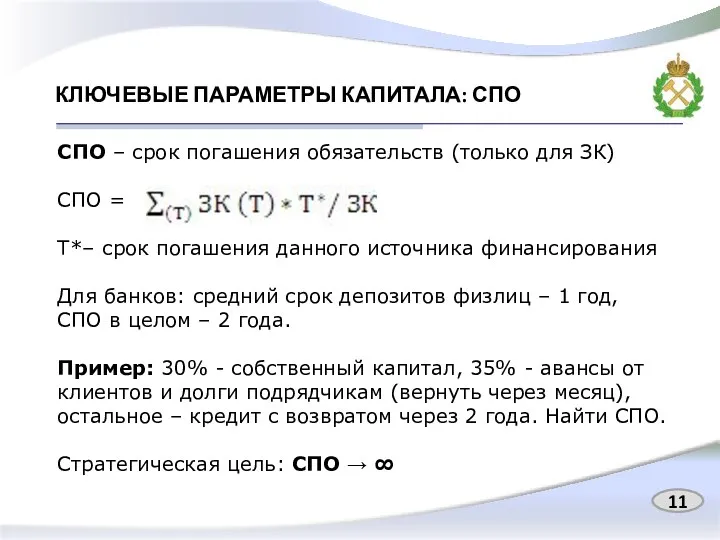

- 11. КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: СПО СПО – срок погашения обязательств (только для ЗК) СПО = Т*– срок

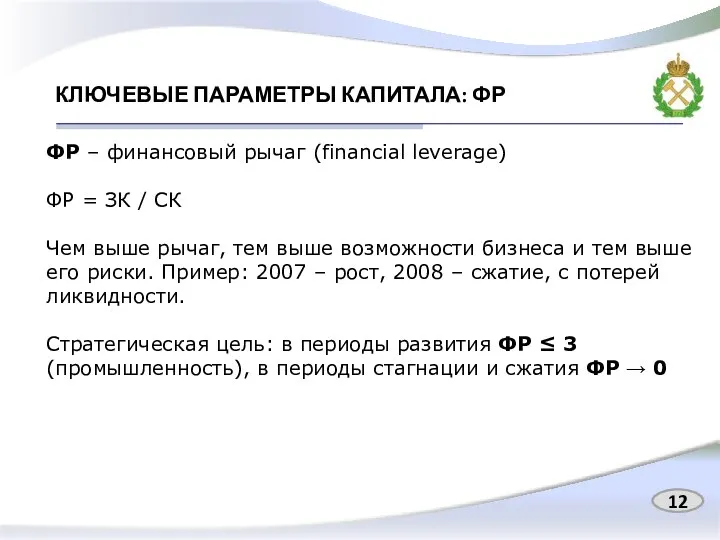

- 12. КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: ФР ФР – финансовый рычаг (financial leverage) ФР = ЗК / СК Чем

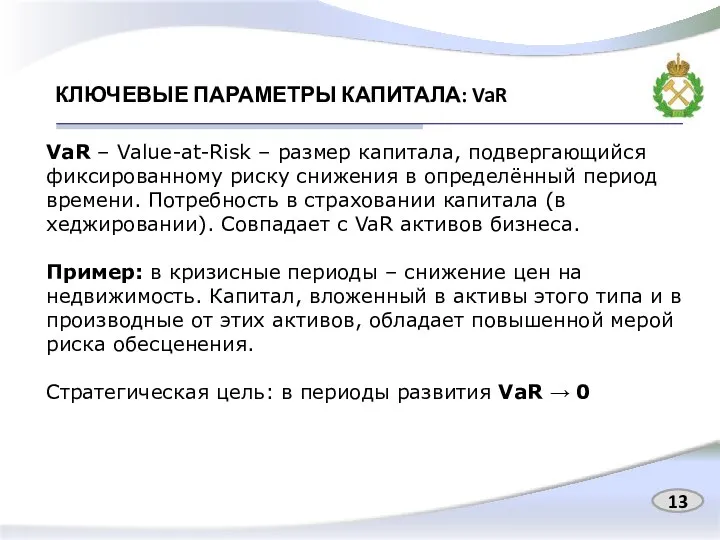

- 13. КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: VaR VaR – Value-at-Risk – размер капитала, подвергающийся фиксированному риску снижения в определённый

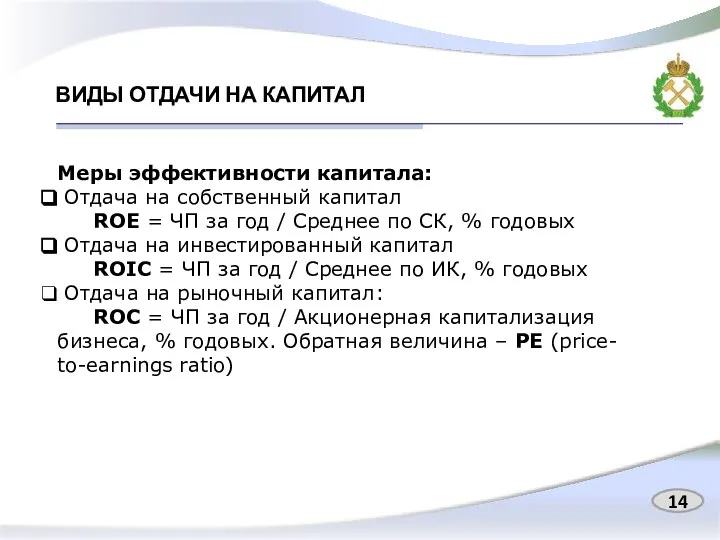

- 14. ВИДЫ ОТДАЧИ НА КАПИТАЛ Меры эффективности капитала: Отдача на собственный капитал ROE = ЧП за год

- 15. АНАЛИЗ СТОИМОСТИ БИЗНЕСА. ФОРМУЛА ДЮПОНА Стоимость бизнеса для непубличных компаний – внутренняя оценка (конвенция). Стоимость бизнеса

- 16. 3-ФАКТОРНЫЙ АНАЛИЗ ROE 16 ROE = ЧР * ОбП / ФА = ЧР * ОбП *

- 17. ФОРМУЛА 1 ДЛЯ ОЦЕНКИ СТОИМОСТИ Скользящее ROE > 25% годовых Компания процветает, вышла на уровень «звезды»

- 18. ФОРМУЛА 2 ДЛЯ ОЦЕНКИ СТОИМОСТИ Скользящее ROE = 15 … 25% годовых 18 Компания функционирует стабильно.

- 19. ФОРМУЛА 3 ДЛЯ ОЦЕНКИ СТОИМОСТИ Скользящее ROE = 0 … 15% годовых 19 Компания испытывает трудности,

- 20. ПРИМЕР. СПРАВЕДЛИВАЯ И РЫНОЧНАЯ СТОИМОСТЬ ОАО «ГАЗПРОМ» 20

- 21. ФОРМУЛА 4 ДЛЯ ОЦЕНКИ СТОИМОСТИ Скользящее ROE Компания непригодна для классических инвестиций, могут быть только целевые

- 22. Часть 2. Процесс финансирования глазами инвестора 22

- 23. СОДЕРЖАНИЕ ВТОРОЙ ЧАСТИ ПРЕЗЕНТАЦИИ Понятие фиктивного капитала. Капитал организации глазами банка. Капитал глазами векселедержателя или займодателя.

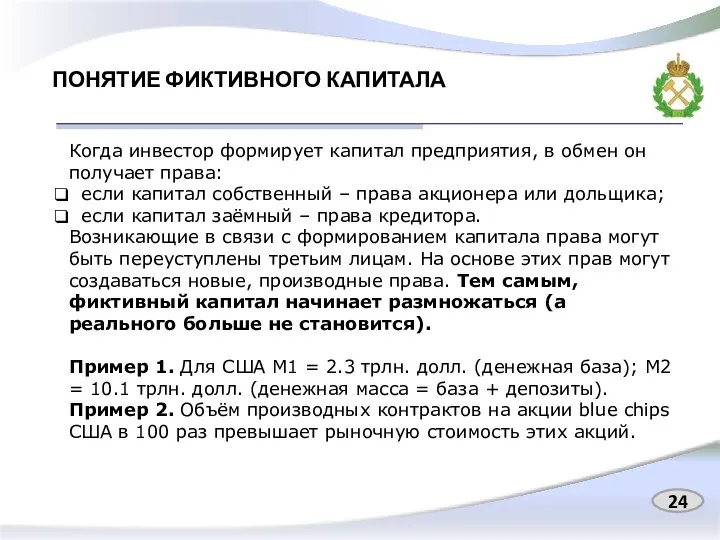

- 24. ПОНЯТИЕ ФИКТИВНОГО КАПИТАЛА Когда инвестор формирует капитал предприятия, в обмен он получает права: если капитал собственный

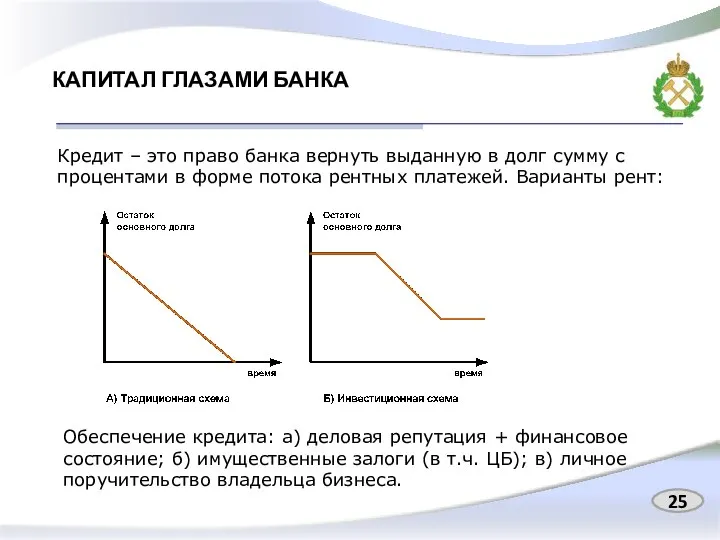

- 25. КАПИТАЛ ГЛАЗАМИ БАНКА Кредит – это право банка вернуть выданную в долг сумму с процентами в

- 26. КАПИТАЛ ГЛАЗАМИ ВЕКСЕЛЕДЕРЖАТЕЛЯ (ЗАЙМОДАТЕЛЯ) Вексель – это право держателя получить указанную на векселе сумму в установленный

- 27. ПОЗИЦИЯ ФИНАНСОВОГО ИНВЕСТОРА (1) В какой-то момент банковское кредитование исчерпывает себя – по структуре кредита, по

- 28. ПОЗИЦИЯ ФИНАНСОВОГО ИНВЕСТОРА (2) ВАЖНО: Стоимость собственного капитала (WACC) традиционно дороже заёмного, потому что он реже

- 29. ПОЗИЦИЯ ИНВЕСТОРА В ОБЛИГАЦИИ Облигация – это инструмент масштабного беззалогового заимствования. Рыночные облигации начали ходить в

- 30. ПОЗИЦИЯ СТРАТЕГИЧЕСКОГО ИНВЕСТОРА Стратегический инвестор в СК отличается от классического финансового инвестора тем, что: не оговаривает

- 31. ПОЗИЦИЯ СТАНДАРТНОГО ИНВЕСТОРА В АКЦИИ Самая слабая фигура в инвестиционном пасьянсе: Маленький пакет на руках (нет

- 32. ПОЗИЦИЯ МИНОРИТАРНОГО АКЦИОНЕРА В небольших компаниях всегда есть собственники, которые продали контрольный пакет стратегу, оставив себе

- 33. ПОЗИЦИЯ ТОП-МЕНЕДЖЕРА Экзотический случай, когда источники финансирования формируются не деньгами, а усилиями (создаются нематериальные активы, способствующие

- 34. ФИНАНСОВЫЕ ОПЦИОНЫ (1) 34 Есть реальный актив (имущество), есть фиктивный актив (акция), есть производный актив, который

- 35. ФИНАНСОВЫЕ ОПЦИОНЫ (2) 35 Опционы CALL – для форсирования доходов и стимулирования ключевых игроков на подвиги,

- 36. ФИНАНСОВЫЕ ОПЦИОНЫ (3) 36 Пусть котировочная цена акций = S. Тогда, если S > y +

- 37. Часть 3. Отношения «эмитент - инвестор» глазами финансового посредника 37

- 38. СОДЕРЖАНИЕ ТРЕТЬЕЙ ЧАСТИ ПРЕЗЕНТАЦИИ Основы теории стейкхолдеров. Понятие реального отношенческого опциона. Позиция кредитного брокера. Позиция организатора

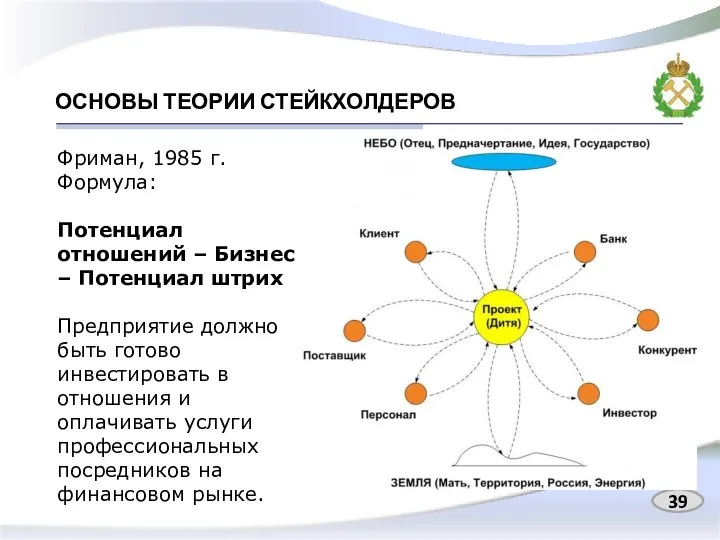

- 39. ОСНОВЫ ТЕОРИИ СТЕЙКХОЛДЕРОВ Фриман, 1985 г. Формула: Потенциал отношений – Бизнес – Потенциал штрих Предприятие должно

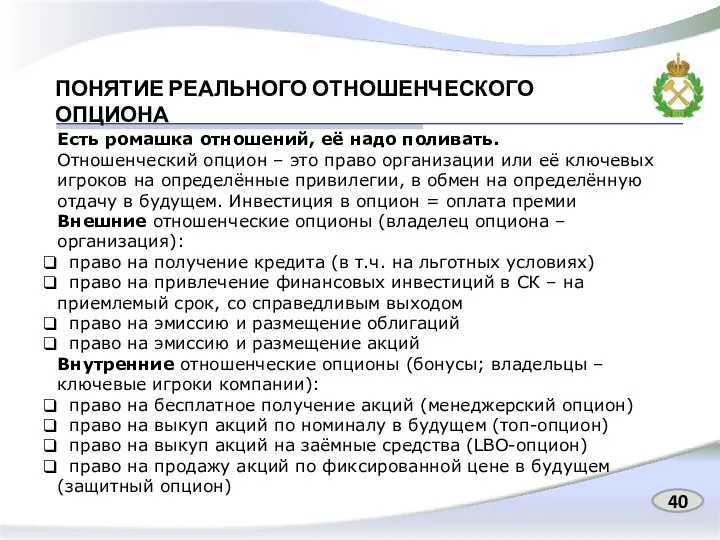

- 40. ПОНЯТИЕ РЕАЛЬНОГО ОТНОШЕНЧЕСКОГО ОПЦИОНА 40 Есть ромашка отношений, её надо поливать. Отношенческий опцион – это право

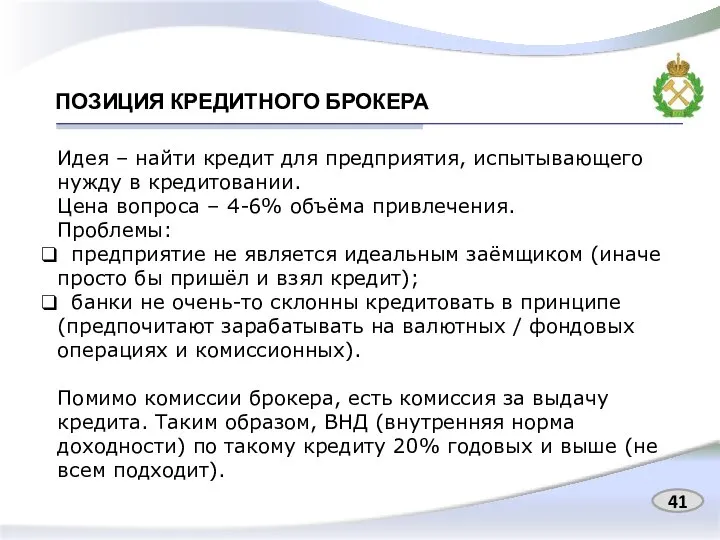

- 41. ПОЗИЦИЯ КРЕДИТНОГО БРОКЕРА 41 Идея – найти кредит для предприятия, испытывающего нужду в кредитовании. Цена вопроса

- 42. ПОЗИЦИЯ ОРГАНИЗАТОРА ЭМИССИИ (1) 42 Есть потенциальный эмитент, который готов: либо впустить в свою структуру финансового

- 43. ПОЗИЦИЯ ОРГАНИЗАТОРА ЭМИССИИ (2) 43 Цена вопроса – 0.3% - 0.5% стоимости привлечения. Проблемы: Рынок заимствований

- 44. ПОЗИЦИЯ АНТИКРИЗИСНОГО УПРАВЛЯЮЩЕГО 44 Бизнес героя Ричарда Гира в «Красотке»: скупать предприятия, пилить и продавать по

- 45. ПОЗИЦИЯ ИНВЕСТИЦИОННОГО / ОРГАНИЗАЦИОННОГО КОНСУЛЬТАНТА 45 Комплексная услуга. Состав: диагностика текущего состояния; создание стратегического бизнес-плана развития;

- 47. Скачать презентацию

ЦЕЛИ СЕМИНАРА (4 а.ч.)

Когда мы привлекаем источники финансирования на финансовых рынках,

ЦЕЛИ СЕМИНАРА (4 а.ч.)

Когда мы привлекаем источники финансирования на финансовых рынках,

СОДЕРЖАНИЕ ПЕРВОЙ ЧАСТИ ПРЕЗЕНТАЦИИ

Стартовые представления о капитале организации.

Принцип бридж-финансирования

СОДЕРЖАНИЕ ПЕРВОЙ ЧАСТИ ПРЕЗЕНТАЦИИ

Стартовые представления о капитале организации.

Принцип бридж-финансирования

СТАРТОВЫЕ ПРЕДСТАВЛЕНИЯ О КАПИТАЛЕ ОРГАНИЗАЦИИ (1)

Бизнес как чёрный ящик. На входе

СТАРТОВЫЕ ПРЕДСТАВЛЕНИЯ О КАПИТАЛЕ ОРГАНИЗАЦИИ (1)

Бизнес как чёрный ящик. На входе

СТАРТОВЫЕ ПРЕДСТАВЛЕНИЯ О КАПИТАЛЕ ОРГАНИЗАЦИИ (2)

Собственный капитал (СК):

уставный капитал

добавочный

СТАРТОВЫЕ ПРЕДСТАВЛЕНИЯ О КАПИТАЛЕ ОРГАНИЗАЦИИ (2)

Собственный капитал (СК):

уставный капитал

добавочный

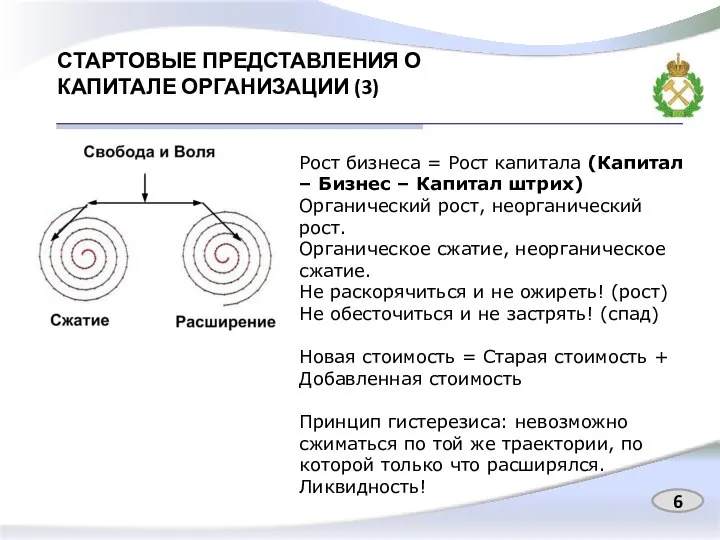

СТАРТОВЫЕ ПРЕДСТАВЛЕНИЯ О КАПИТАЛЕ ОРГАНИЗАЦИИ (3)

Рост бизнеса = Рост капитала (Капитал

СТАРТОВЫЕ ПРЕДСТАВЛЕНИЯ О КАПИТАЛЕ ОРГАНИЗАЦИИ (3)

Рост бизнеса = Рост капитала (Капитал

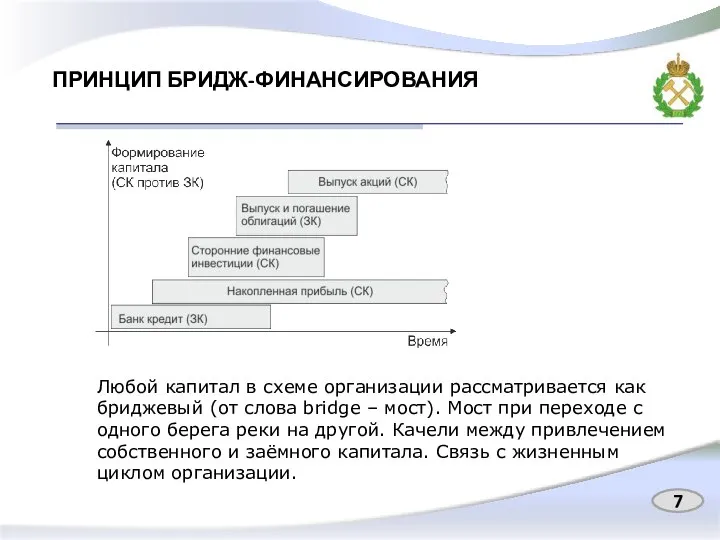

ПРИНЦИП БРИДЖ-ФИНАНСИРОВАНИЯ

Любой капитал в схеме организации рассматривается как бриджевый (от слова

ПРИНЦИП БРИДЖ-ФИНАНСИРОВАНИЯ

Любой капитал в схеме организации рассматривается как бриджевый (от слова

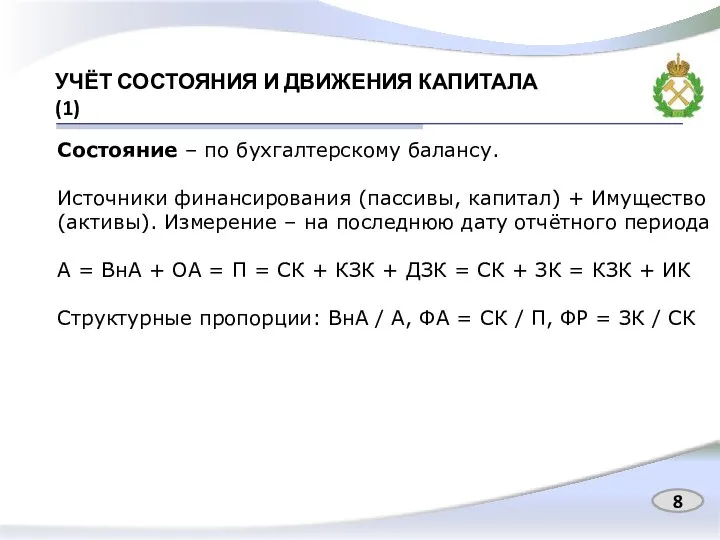

УЧЁТ СОСТОЯНИЯ И ДВИЖЕНИЯ КАПИТАЛА (1)

Состояние – по бухгалтерскому балансу.

Источники финансирования

УЧЁТ СОСТОЯНИЯ И ДВИЖЕНИЯ КАПИТАЛА (1)

Состояние – по бухгалтерскому балансу.

Источники финансирования

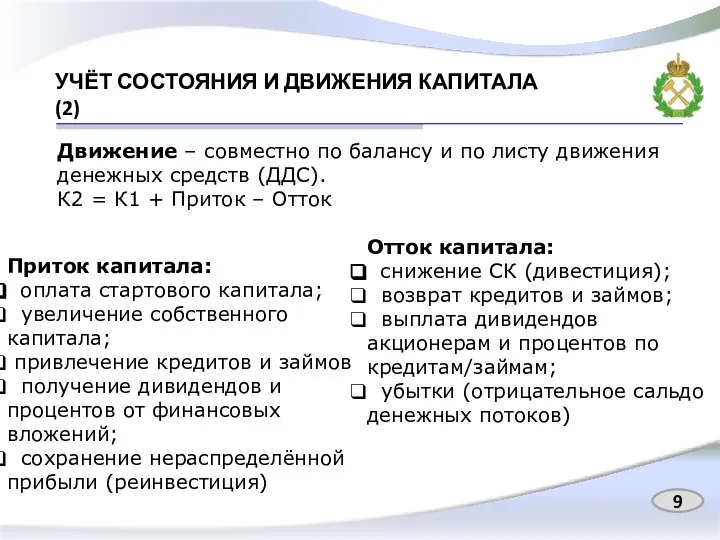

УЧЁТ СОСТОЯНИЯ И ДВИЖЕНИЯ КАПИТАЛА (2)

Движение – совместно по балансу и

УЧЁТ СОСТОЯНИЯ И ДВИЖЕНИЯ КАПИТАЛА (2)

Движение – совместно по балансу и

КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: WACC

WACC – Weight-Averaged Cost of Capital – стоимость

КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: WACC

WACC – Weight-Averaged Cost of Capital – стоимость

КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: СПО

СПО – срок погашения обязательств (только для ЗК)

СПО

КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: СПО

СПО – срок погашения обязательств (только для ЗК)

СПО

КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: ФР

ФР – финансовый рычаг (financial leverage)

ФР = ЗК

КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: ФР

ФР – финансовый рычаг (financial leverage)

ФР = ЗК

КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: VaR

VaR – Value-at-Risk – размер капитала, подвергающийся фиксированному

КЛЮЧЕВЫЕ ПАРАМЕТРЫ КАПИТАЛА: VaR

VaR – Value-at-Risk – размер капитала, подвергающийся фиксированному

ВИДЫ ОТДАЧИ НА КАПИТАЛ

Меры эффективности капитала:

Отдача на собственный капитал

ROE

ВИДЫ ОТДАЧИ НА КАПИТАЛ

Меры эффективности капитала:

Отдача на собственный капитал

ROE

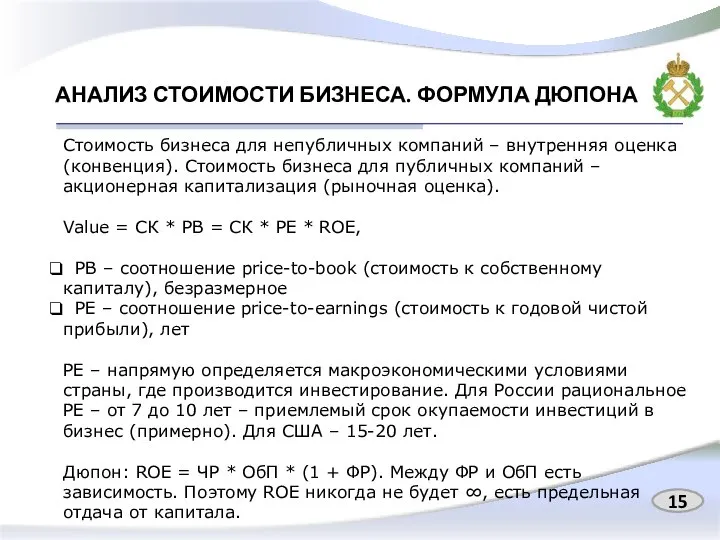

АНАЛИЗ СТОИМОСТИ БИЗНЕСА. ФОРМУЛА ДЮПОНА

Стоимость бизнеса для непубличных компаний – внутренняя

АНАЛИЗ СТОИМОСТИ БИЗНЕСА. ФОРМУЛА ДЮПОНА

Стоимость бизнеса для непубличных компаний – внутренняя

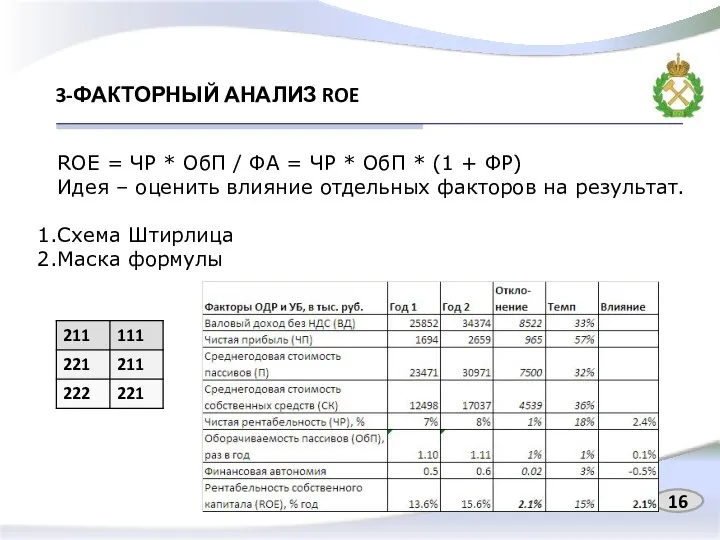

3-ФАКТОРНЫЙ АНАЛИЗ ROE

16

ROE = ЧР * ОбП / ФА = ЧР

3-ФАКТОРНЫЙ АНАЛИЗ ROE

16

ROE = ЧР * ОбП / ФА = ЧР

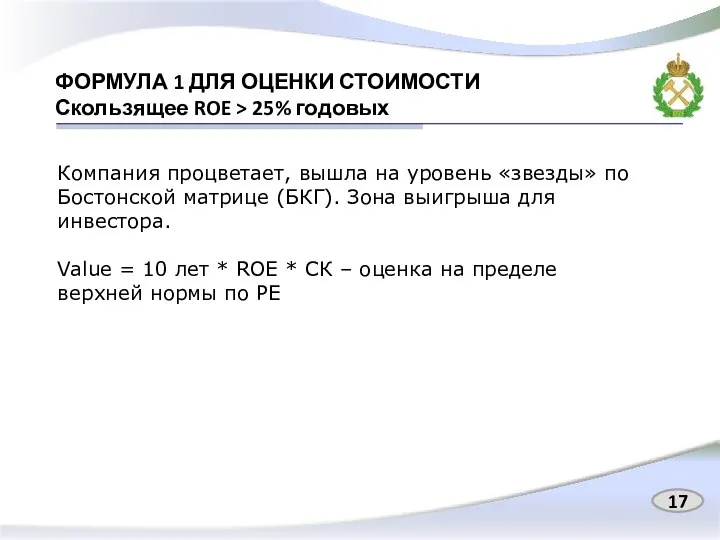

ФОРМУЛА 1 ДЛЯ ОЦЕНКИ СТОИМОСТИ

Скользящее ROE > 25% годовых

Компания процветает, вышла

ФОРМУЛА 1 ДЛЯ ОЦЕНКИ СТОИМОСТИ

Скользящее ROE > 25% годовых

Компания процветает, вышла

ФОРМУЛА 2 ДЛЯ ОЦЕНКИ СТОИМОСТИ

Скользящее ROE = 15 … 25% годовых

18

Компания

ФОРМУЛА 2 ДЛЯ ОЦЕНКИ СТОИМОСТИ

Скользящее ROE = 15 … 25% годовых

18

Компания

ФОРМУЛА 3 ДЛЯ ОЦЕНКИ СТОИМОСТИ

Скользящее ROE = 0 … 15% годовых

19

Компания

ФОРМУЛА 3 ДЛЯ ОЦЕНКИ СТОИМОСТИ

Скользящее ROE = 0 … 15% годовых

19

Компания

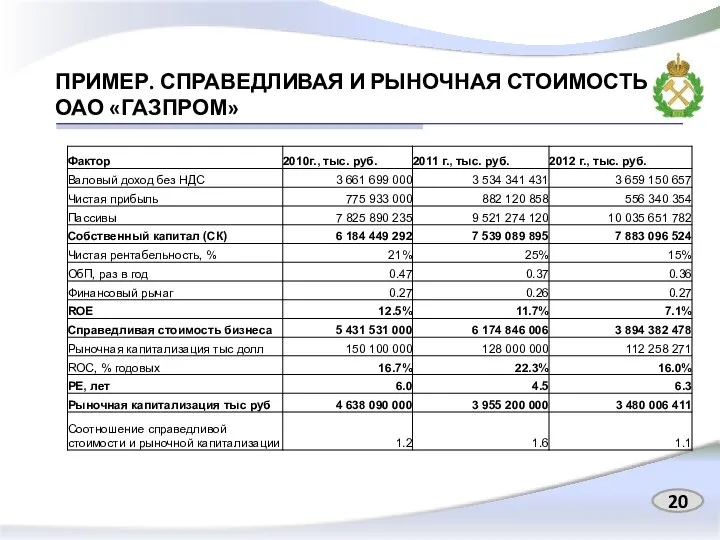

ПРИМЕР. СПРАВЕДЛИВАЯ И РЫНОЧНАЯ СТОИМОСТЬ

ОАО «ГАЗПРОМ»

20

ПРИМЕР. СПРАВЕДЛИВАЯ И РЫНОЧНАЯ СТОИМОСТЬ

ОАО «ГАЗПРОМ»

20

ФОРМУЛА 4 ДЛЯ ОЦЕНКИ СТОИМОСТИ

Скользящее ROE < 0

Компания непригодна для классических

ФОРМУЛА 4 ДЛЯ ОЦЕНКИ СТОИМОСТИ

Скользящее ROE < 0

Компания непригодна для классических

Часть 2. Процесс финансирования глазами инвестора

22

Часть 2. Процесс финансирования глазами инвестора

22

СОДЕРЖАНИЕ ВТОРОЙ ЧАСТИ ПРЕЗЕНТАЦИИ

Понятие фиктивного капитала.

Капитал организации глазами банка.

СОДЕРЖАНИЕ ВТОРОЙ ЧАСТИ ПРЕЗЕНТАЦИИ

Понятие фиктивного капитала.

Капитал организации глазами банка.

ПОНЯТИЕ ФИКТИВНОГО КАПИТАЛА

Когда инвестор формирует капитал предприятия, в обмен он получает

ПОНЯТИЕ ФИКТИВНОГО КАПИТАЛА

Когда инвестор формирует капитал предприятия, в обмен он получает

КАПИТАЛ ГЛАЗАМИ БАНКА

Кредит – это право банка вернуть выданную в долг

КАПИТАЛ ГЛАЗАМИ БАНКА

Кредит – это право банка вернуть выданную в долг

КАПИТАЛ ГЛАЗАМИ ВЕКСЕЛЕДЕРЖАТЕЛЯ (ЗАЙМОДАТЕЛЯ)

Вексель – это право держателя получить указанную на

КАПИТАЛ ГЛАЗАМИ ВЕКСЕЛЕДЕРЖАТЕЛЯ (ЗАЙМОДАТЕЛЯ)

Вексель – это право держателя получить указанную на

ПОЗИЦИЯ ФИНАНСОВОГО ИНВЕСТОРА (1)

В какой-то момент банковское кредитование исчерпывает себя –

ПОЗИЦИЯ ФИНАНСОВОГО ИНВЕСТОРА (1)

В какой-то момент банковское кредитование исчерпывает себя –

ПОЗИЦИЯ ФИНАНСОВОГО ИНВЕСТОРА (2)

ВАЖНО:

Стоимость собственного капитала (WACC) традиционно дороже заёмного,

ПОЗИЦИЯ ФИНАНСОВОГО ИНВЕСТОРА (2)

ВАЖНО:

Стоимость собственного капитала (WACC) традиционно дороже заёмного,

ПОЗИЦИЯ ИНВЕСТОРА В ОБЛИГАЦИИ

Облигация – это инструмент масштабного беззалогового заимствования.

ПОЗИЦИЯ ИНВЕСТОРА В ОБЛИГАЦИИ

Облигация – это инструмент масштабного беззалогового заимствования.

ПОЗИЦИЯ СТРАТЕГИЧЕСКОГО ИНВЕСТОРА

Стратегический инвестор в СК отличается от классического финансового

ПОЗИЦИЯ СТРАТЕГИЧЕСКОГО ИНВЕСТОРА

Стратегический инвестор в СК отличается от классического финансового

ПОЗИЦИЯ СТАНДАРТНОГО ИНВЕСТОРА В АКЦИИ

Самая слабая фигура в инвестиционном пасьянсе:

Маленький

ПОЗИЦИЯ СТАНДАРТНОГО ИНВЕСТОРА В АКЦИИ

Самая слабая фигура в инвестиционном пасьянсе:

Маленький

ПОЗИЦИЯ МИНОРИТАРНОГО АКЦИОНЕРА

В небольших компаниях всегда есть собственники, которые продали контрольный

ПОЗИЦИЯ МИНОРИТАРНОГО АКЦИОНЕРА

В небольших компаниях всегда есть собственники, которые продали контрольный

ПОЗИЦИЯ ТОП-МЕНЕДЖЕРА

Экзотический случай, когда источники финансирования формируются не деньгами, а усилиями

ПОЗИЦИЯ ТОП-МЕНЕДЖЕРА

Экзотический случай, когда источники финансирования формируются не деньгами, а усилиями

ФИНАНСОВЫЕ ОПЦИОНЫ (1)

34

Есть реальный актив (имущество), есть фиктивный актив (акция), есть

ФИНАНСОВЫЕ ОПЦИОНЫ (1)

34

Есть реальный актив (имущество), есть фиктивный актив (акция), есть

ФИНАНСОВЫЕ ОПЦИОНЫ (2)

35

Опционы CALL – для форсирования доходов и стимулирования ключевых

ФИНАНСОВЫЕ ОПЦИОНЫ (2)

35

Опционы CALL – для форсирования доходов и стимулирования ключевых

ФИНАНСОВЫЕ ОПЦИОНЫ (3)

36

Пусть котировочная цена акций = S.

Тогда, если S >

ФИНАНСОВЫЕ ОПЦИОНЫ (3)

36

Пусть котировочная цена акций = S.

Тогда, если S >

Часть 3. Отношения «эмитент - инвестор» глазами финансового посредника

37

Часть 3. Отношения «эмитент - инвестор» глазами финансового посредника

37

СОДЕРЖАНИЕ ТРЕТЬЕЙ ЧАСТИ ПРЕЗЕНТАЦИИ

Основы теории стейкхолдеров.

Понятие реального отношенческого опциона.

СОДЕРЖАНИЕ ТРЕТЬЕЙ ЧАСТИ ПРЕЗЕНТАЦИИ

Основы теории стейкхолдеров.

Понятие реального отношенческого опциона.

ОСНОВЫ ТЕОРИИ СТЕЙКХОЛДЕРОВ

Фриман, 1985 г.

Формула:

Потенциал отношений – Бизнес – Потенциал штрих

Предприятие

ОСНОВЫ ТЕОРИИ СТЕЙКХОЛДЕРОВ

Фриман, 1985 г.

Формула:

Потенциал отношений – Бизнес – Потенциал штрих

Предприятие

ПОНЯТИЕ РЕАЛЬНОГО ОТНОШЕНЧЕСКОГО ОПЦИОНА

40

Есть ромашка отношений, её надо поливать.

Отношенческий опцион

ПОНЯТИЕ РЕАЛЬНОГО ОТНОШЕНЧЕСКОГО ОПЦИОНА

40

Есть ромашка отношений, её надо поливать.

Отношенческий опцион

ПОЗИЦИЯ КРЕДИТНОГО БРОКЕРА

41

Идея – найти кредит для предприятия, испытывающего нужду в

ПОЗИЦИЯ КРЕДИТНОГО БРОКЕРА

41

Идея – найти кредит для предприятия, испытывающего нужду в

ПОЗИЦИЯ ОРГАНИЗАТОРА ЭМИССИИ (1)

42

Есть потенциальный эмитент, который готов:

либо впустить в

ПОЗИЦИЯ ОРГАНИЗАТОРА ЭМИССИИ (1)

42

Есть потенциальный эмитент, который готов:

либо впустить в

ПОЗИЦИЯ ОРГАНИЗАТОРА ЭМИССИИ (2)

43

Цена вопроса – 0.3% - 0.5% стоимости

ПОЗИЦИЯ ОРГАНИЗАТОРА ЭМИССИИ (2)

43

Цена вопроса – 0.3% - 0.5% стоимости

ПОЗИЦИЯ АНТИКРИЗИСНОГО УПРАВЛЯЮЩЕГО

44

Бизнес героя Ричарда Гира в «Красотке»: скупать предприятия, пилить

ПОЗИЦИЯ АНТИКРИЗИСНОГО УПРАВЛЯЮЩЕГО

44

Бизнес героя Ричарда Гира в «Красотке»: скупать предприятия, пилить

ПОЗИЦИЯ ИНВЕСТИЦИОННОГО / ОРГАНИЗАЦИОННОГО КОНСУЛЬТАНТА

45

Комплексная услуга. Состав:

диагностика текущего состояния;

создание

ПОЗИЦИЯ ИНВЕСТИЦИОННОГО / ОРГАНИЗАЦИОННОГО КОНСУЛЬТАНТА

45

Комплексная услуга. Состав:

диагностика текущего состояния;

создание

Перечисления и массивы

Перечисления и массивы Политические партии

Политические партии Презентация на тему: Влияние алкоголя на здоровье женщины

Презентация на тему: Влияние алкоголя на здоровье женщины  Художники о зиме

Художники о зиме  Авдашева Светлана Борисовна, профессор ГУ-ВШЭ, avdash@hse.ru

Авдашева Светлана Борисовна, профессор ГУ-ВШЭ, avdash@hse.ru  Отчет председателя Студенческого совета за период с 13 ноября 2008 года по 21 апреля 2010 года

Отчет председателя Студенческого совета за период с 13 ноября 2008 года по 21 апреля 2010 года Массив в программировании

Массив в программировании Занятие физической культурой в послеродовом периоде

Занятие физической культурой в послеродовом периоде Сравнение дробей - презентация по Алгебре

Сравнение дробей - презентация по Алгебре Деисус. Первая треть XIII в. Из Успенского собора Московского Кремля. Государственная Третьяковская галерея

Деисус. Первая треть XIII в. Из Успенского собора Московского Кремля. Государственная Третьяковская галерея Культура эпохи Возрождения http://prezentacii.com

Культура эпохи Возрождения http://prezentacii.com  Политическая сфера

Политическая сфера Рождественская история

Рождественская история Описание возможностей GPIO

Описание возможностей GPIO Статус архитектора. Правовые основы профессиональной квалификации архитекторов в РФ. (Лекция 5)

Статус архитектора. Правовые основы профессиональной квалификации архитекторов в РФ. (Лекция 5) Принципы обучения в физическом воспитании

Принципы обучения в физическом воспитании Одарённые дети

Одарённые дети Технологии ресайклинга при строительстве, реконструкции и ремонте земляного полотна

Технологии ресайклинга при строительстве, реконструкции и ремонте земляного полотна КЛАССНЫЙ ЧАС КАК ОСНОВНАЯ ФОРМА РАБОТЫ С УЧАЩИМИСЯ МО классных руководителей

КЛАССНЫЙ ЧАС КАК ОСНОВНАЯ ФОРМА РАБОТЫ С УЧАЩИМИСЯ МО классных руководителей Влияние физкультуры и спорта на формирование личности и характера

Влияние физкультуры и спорта на формирование личности и характера Проектная работа на тему Хоккей

Проектная работа на тему Хоккей  ОПОРНЫЕ КОНСПЕКТЫ КАК ОДИН ИЗ СПОСОБОВ ФОРМИРОВАНИЯ ОБЩЕУЧЕБЫХ НАВЫКОВ УЧАЩИХСЯ НА ПРИМЕРЕ УРОКОВ РУССКОГО ЯЗЫКА в 5-7 класса

ОПОРНЫЕ КОНСПЕКТЫ КАК ОДИН ИЗ СПОСОБОВ ФОРМИРОВАНИЯ ОБЩЕУЧЕБЫХ НАВЫКОВ УЧАЩИХСЯ НА ПРИМЕРЕ УРОКОВ РУССКОГО ЯЗЫКА в 5-7 класса Елементи конструкції дорожнього одягу. Лекція № 1

Елементи конструкції дорожнього одягу. Лекція № 1 Подростковый возраст материалы для родительского собрания

Подростковый возраст материалы для родительского собрания Презентация Основные принципы перевозки товаров и транспортных средств через таможенную границу. Задачи таможенных органов при и

Презентация Основные принципы перевозки товаров и транспортных средств через таможенную границу. Задачи таможенных органов при и Диэлектрическая проницаемость электронного газа

Диэлектрическая проницаемость электронного газа Организация спортивного туризма

Организация спортивного туризма Нанесение размеров на рабочих чертежах деталей

Нанесение размеров на рабочих чертежах деталей