Презентация "Основные положения анализа финансово-хозяйственной деятельности аптек" - скачать презентации по Экономике

- Презентация "Основные положения анализа финансово-хозяйственной деятельности аптек" - скачать презентации по Экономике

Содержание

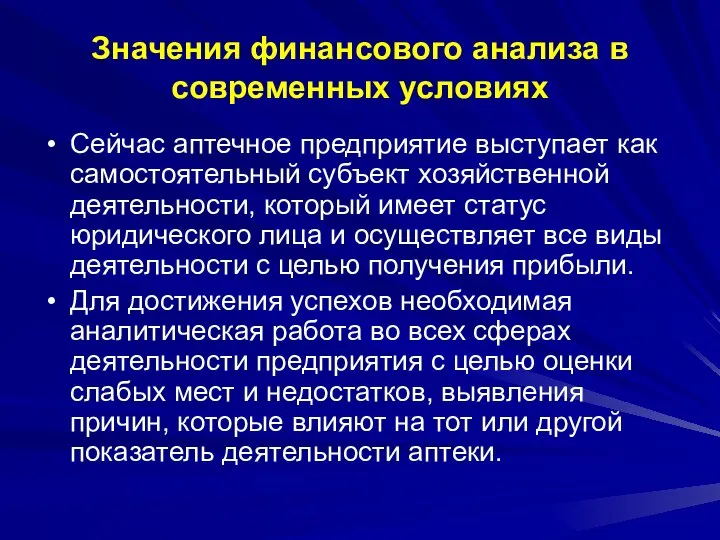

- 2. Значения финансового анализа в современных условиях Сейчас аптечное предприятие выступает как самостоятельный субъект хозяйственной деятельности, который

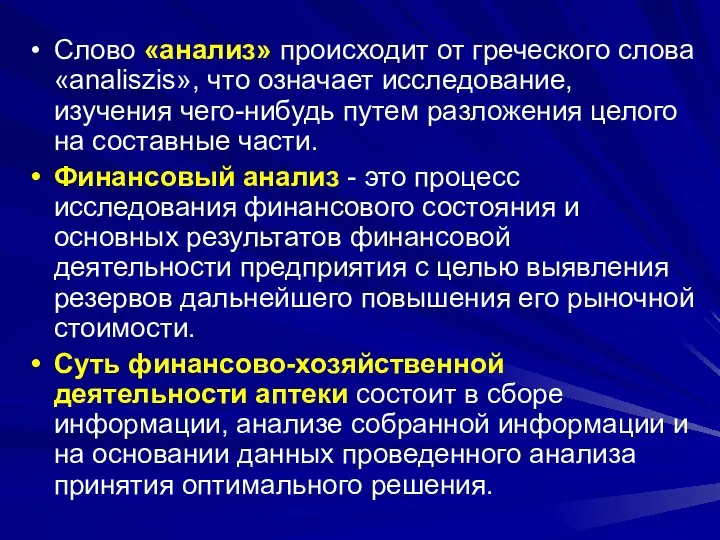

- 3. Слово «анализ» происходит от греческого слова «analiszis», что означает исследование, изучения чего-нибудь путем разложения целого на

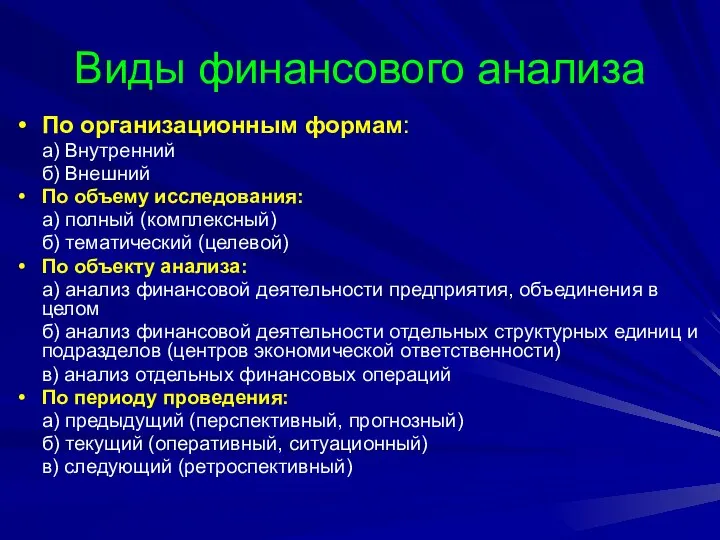

- 4. Виды финансового анализа По организационным формам: а) Внутренний б) Внешний По объему исследования: а) полный (комплексный)

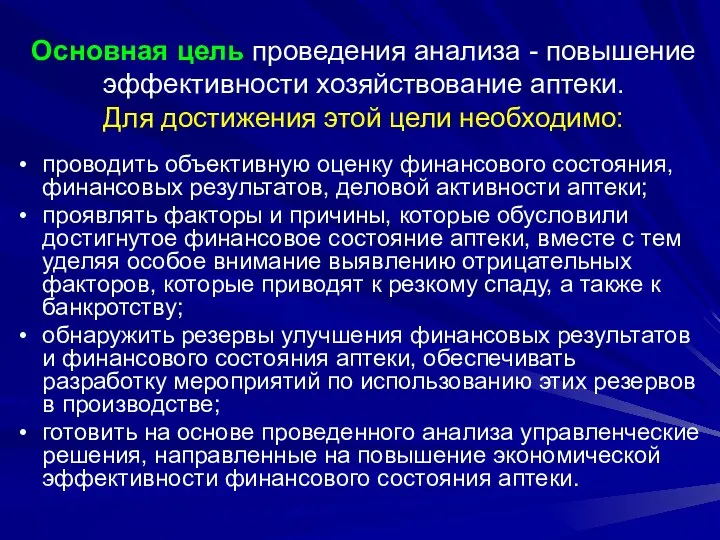

- 5. Основная цель проведения анализа - повышение эффективности хозяйствование аптеки. Для достижения этой цели необходимо: проводить объективную

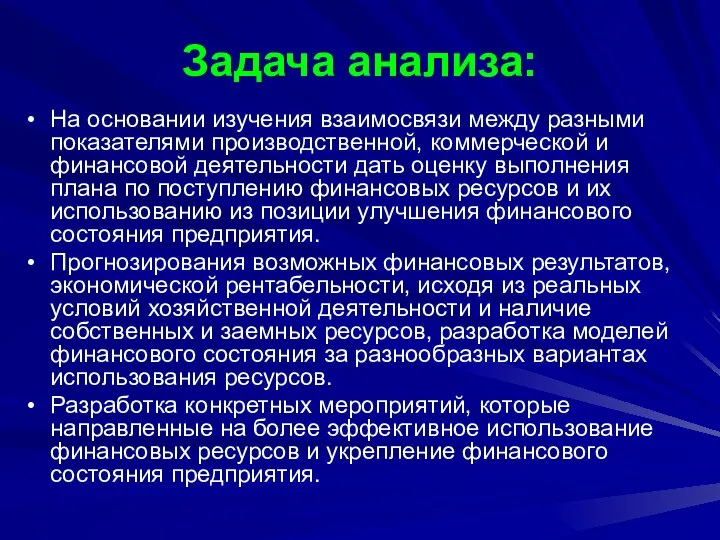

- 6. Задача анализа: На основании изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку

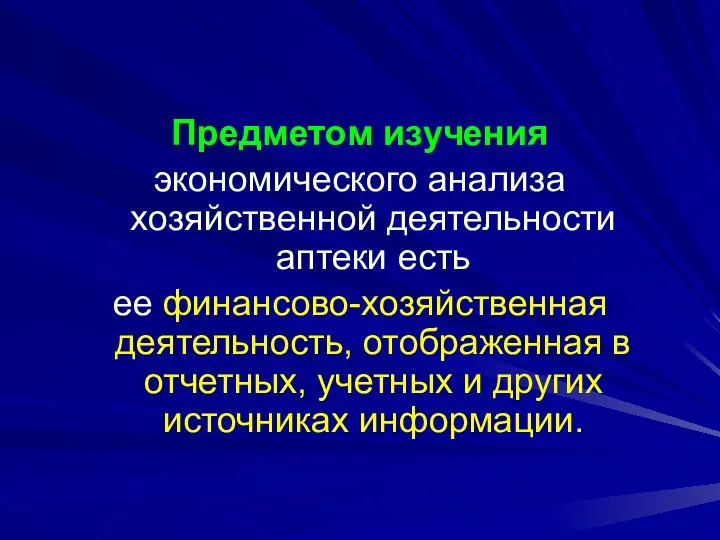

- 7. Предметом изучения экономического анализа хозяйственной деятельности аптеки есть ее финансово-хозяйственная деятельность, отображенная в отчетных, учетных и

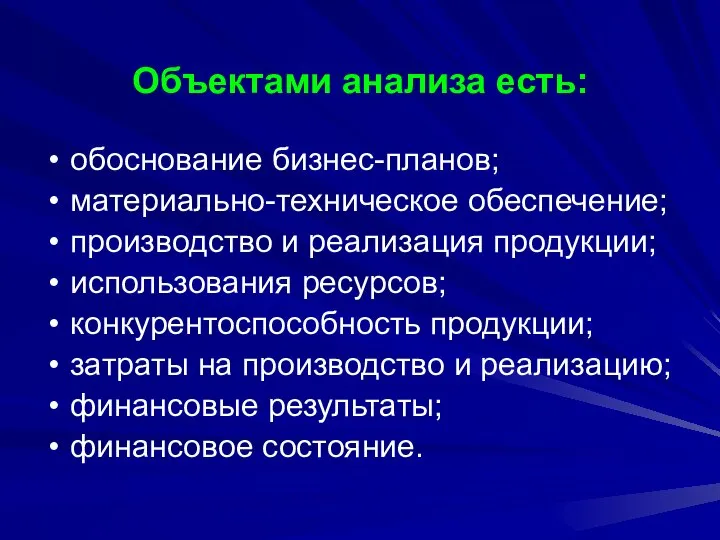

- 8. Объектами анализа есть: обоснование бизнес-планов; материально-техническое обеспечение; производство и реализация продукции; использования ресурсов; конкурентоспособность продукции; затраты

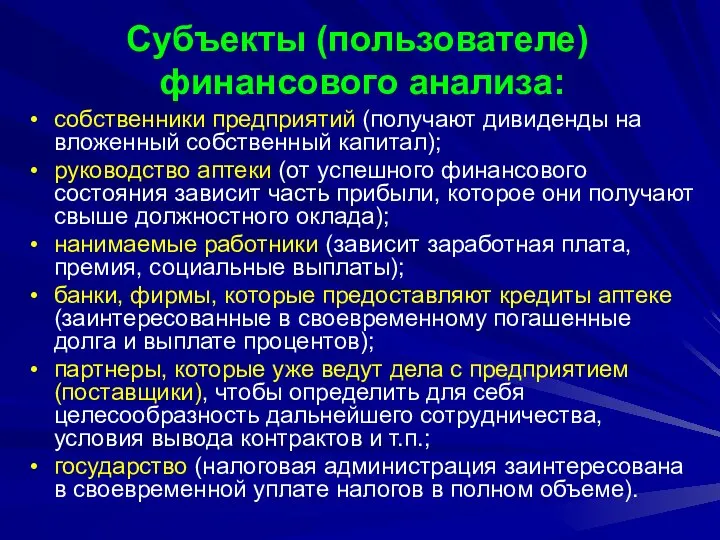

- 9. Субъекты (пользователе) финансового анализа: собственники предприятий (получают дивиденды на вложенный собственный капитал); руководство аптеки (от успешного

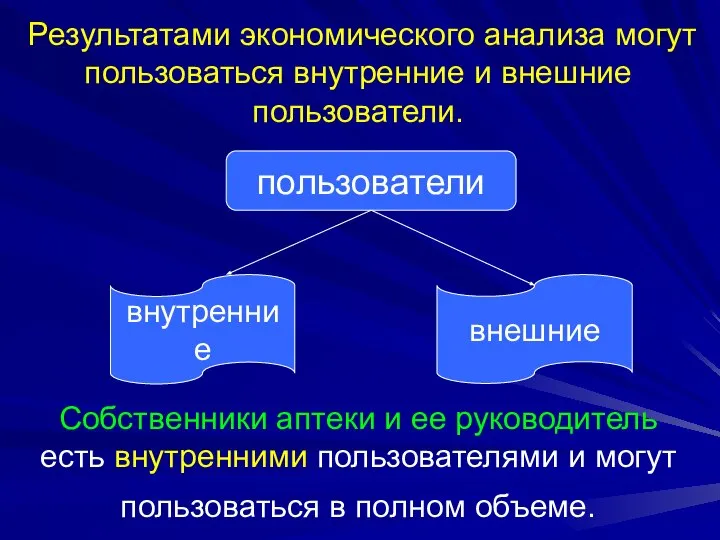

- 10. Результатами экономического анализа могут пользоваться внутренние и внешние пользователи. Собственники аптеки и ее руководитель есть внутренними

- 11. Для пользования финансовой информацией аптеки предоставляют финансовую отчетность таким внешним пользователям: собственникам (участникам, заказчикам) соответственно учредительским

- 12. Под методом экономического анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

- 13. Эти методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев,

- 14. В процессе анализа применяется ряд специальных приемов экономического анализа: 1) традиционные : прием сравнения прием сведения

- 15. Основные группы финансовых показателей: Показатели оценки имущественного состояния. Показатели оценки ликвидности (платежеспособности). Показатели оценки финансовой стойкости.

- 16. Сбор и подготовка входной информации. Аналитическая обработка. Анализ, оценка и интерпретация результатов. Подготовка выводов и рекомендаций.

- 17. Тема 2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ АПТЕКИ КАК ИНФОРМАЦИОННОЙ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА.

- 18. Информационной основой анализа финансового состояния есть бухгалтерська финансовая отчетность. Отчетность – это итоговый этап бухгалтерского учета,

- 19. Финансовая отчетность – это совокупность форм отчетности, которые составленные на основе данных финансового учета с целью

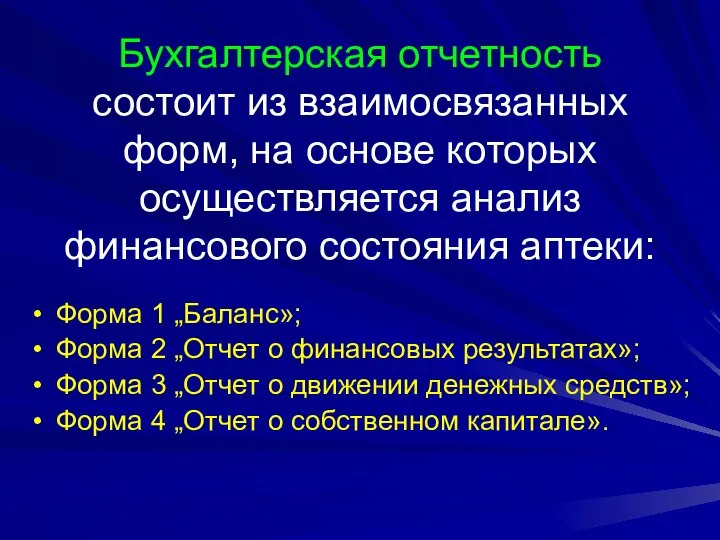

- 20. Бухгалтерская отчетность состоит из взаимосвязанных форм, на основе которых осуществляется анализ финансового состояния аптеки: Форма 1

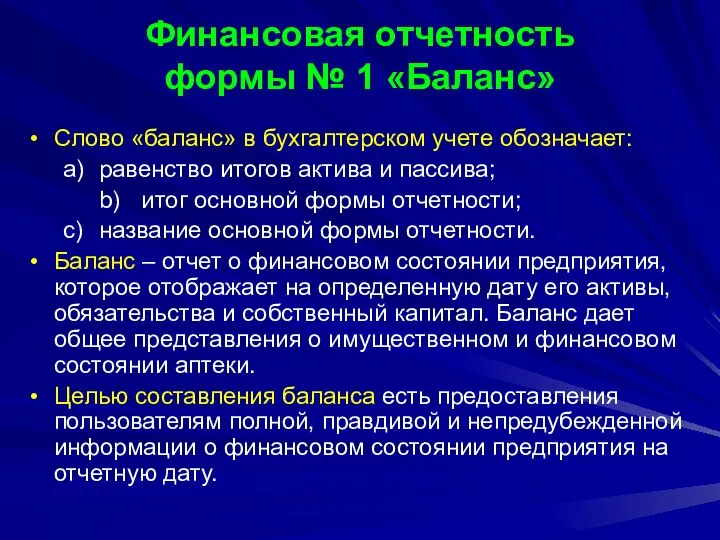

- 21. Финансовая отчетность формы № 1 «Баланс» Слово «баланс» в бухгалтерском учете обозначает: a) равенство итогов актива

- 22. Элементами баланса, непосредственно связанными с определением финансового состояния предприятия и изменений в нем, есть активы и

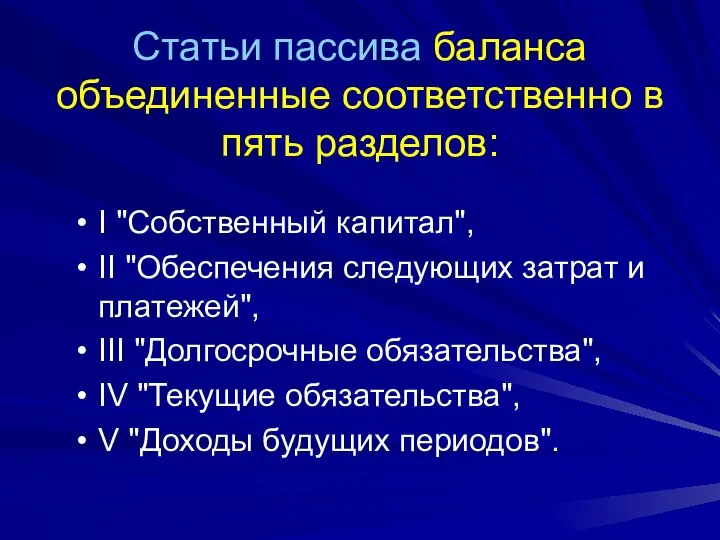

- 23. Статьи пассива баланса объединенные соответственно в пять разделов: І "Собственный капитал", II "Обеспечения следующих затрат и

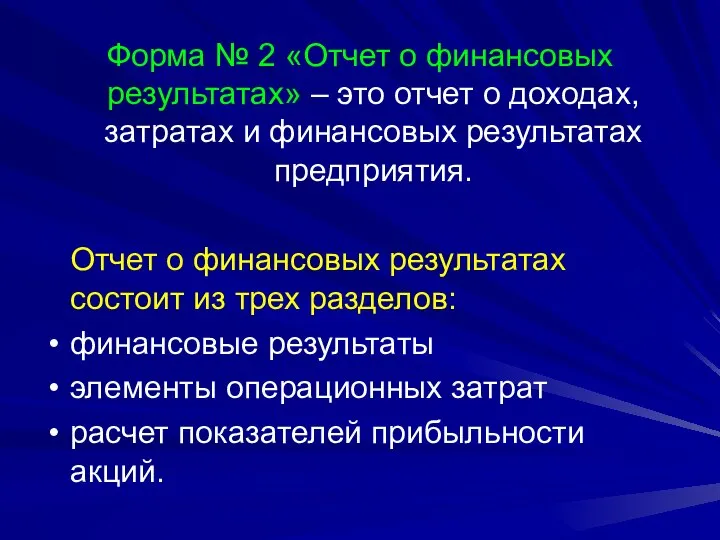

- 24. Форма № 2 «Отчет о финансовых результатах» – это отчет о доходах, затратах и финансовых результатах

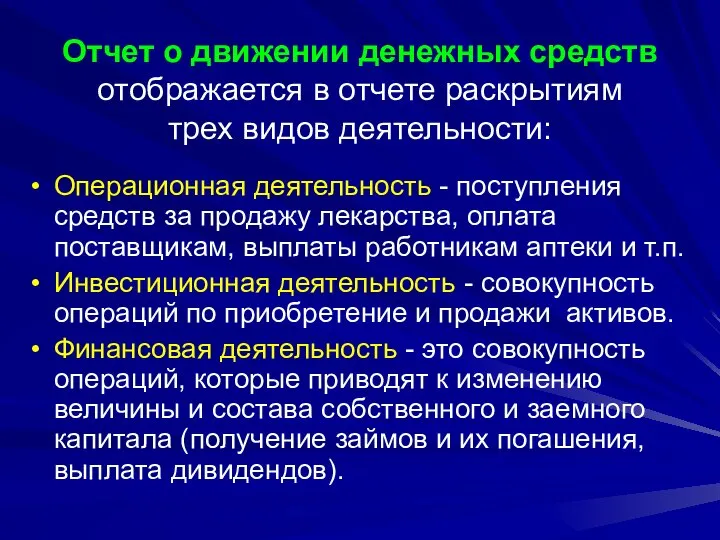

- 25. Отчет о движении денежных средств отображается в отчете раскрытиям трех видов деятельности: Операционная деятельность - поступления

- 27. Скачать презентацию

Значения финансового анализа в современных условиях

Сейчас аптечное предприятие выступает как самостоятельный

Значения финансового анализа в современных условиях

Сейчас аптечное предприятие выступает как самостоятельный

Слово «анализ» происходит от греческого слова «analiszis», что означает исследование, изучения

Слово «анализ» происходит от греческого слова «analiszis», что означает исследование, изучения

Виды финансового анализа

По организационным формам:

а) Внутренний

б) Внешний

По объему исследования:

а) полный (комплексный)

б)

Виды финансового анализа

По организационным формам:

а) Внутренний

б) Внешний

По объему исследования:

а) полный (комплексный)

б)

Основная цель проведения анализа - повышение эффективности хозяйствование аптеки.

Для достижения

Основная цель проведения анализа - повышение эффективности хозяйствование аптеки. Для достижения

Задача анализа:

На основании изучения взаимосвязи между разными показателями производственной, коммерческой и

Задача анализа:

На основании изучения взаимосвязи между разными показателями производственной, коммерческой и

Предметом изучения

экономического анализа хозяйственной деятельности аптеки есть

ее финансово-хозяйственная деятельность,

Предметом изучения

экономического анализа хозяйственной деятельности аптеки есть

ее финансово-хозяйственная деятельность,

Объектами анализа есть:

обоснование бизнес-планов;

материально-техническое обеспечение;

производство и реализация продукции;

использования ресурсов;

конкурентоспособность продукции;

затраты

Объектами анализа есть:

обоснование бизнес-планов;

материально-техническое обеспечение;

производство и реализация продукции;

использования ресурсов;

конкурентоспособность продукции;

затраты

Субъекты (пользователе)

финансового анализа:

собственники предприятий (получают дивиденды на вложенный собственный капитал);

руководство

Субъекты (пользователе)

финансового анализа:

собственники предприятий (получают дивиденды на вложенный собственный капитал);

руководство

Результатами экономического анализа могут пользоваться внутренние и внешние пользователи.

Собственники аптеки и

Результатами экономического анализа могут пользоваться внутренние и внешние пользователи. Собственники аптеки и

Для пользования финансовой информацией аптеки предоставляют финансовую отчетность таким внешним пользователям:

собственникам

Для пользования финансовой информацией аптеки предоставляют финансовую отчетность таким внешним пользователям:

собственникам

Под методом экономического анализа понимается способ подхода к изучению хозяйственных процессов

Под методом экономического анализа понимается способ подхода к изучению хозяйственных процессов

Эти методы анализа относятся к формализованным методам анализа.

Однако существуют и неформализованные

Эти методы анализа относятся к формализованным методам анализа.

Однако существуют и неформализованные

В процессе анализа применяется ряд специальных приемов экономического анализа:

1) традиционные :

прием

В процессе анализа применяется ряд специальных приемов экономического анализа:

1) традиционные :

прием

Основные группы финансовых показателей:

Показатели оценки имущественного состояния.

Показатели оценки ликвидности (платежеспособности).

Показатели

Основные группы финансовых показателей:

Показатели оценки имущественного состояния.

Показатели оценки ликвидности (платежеспособности).

Показатели

Сбор и подготовка входной информации.

Аналитическая обработка.

Анализ, оценка и интерпретация результатов.

Подготовка выводов

Аналитическая обработка.

Анализ, оценка и интерпретация результатов.

Подготовка выводов

Тема 2.

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ АПТЕКИ КАК ИНФОРМАЦИОННОЙ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА.

Тема 2.

АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ АПТЕКИ КАК ИНФОРМАЦИОННОЙ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА.

Информационной основой анализа финансового состояния есть бухгалтерська финансовая отчетность.

Отчетность – это

Информационной основой анализа финансового состояния есть бухгалтерська финансовая отчетность. Отчетность – это

Финансовая отчетность – это совокупность форм отчетности, которые составленные на основе

Финансовая отчетность – это совокупность форм отчетности, которые составленные на основе

Бухгалтерская отчетность состоит из взаимосвязанных форм, на основе которых осуществляется анализ

Бухгалтерская отчетность состоит из взаимосвязанных форм, на основе которых осуществляется анализ

Финансовая отчетность

формы № 1 «Баланс»

Слово «баланс» в бухгалтерском учете обозначает:

Финансовая отчетность

формы № 1 «Баланс»

Слово «баланс» в бухгалтерском учете обозначает:

Элементами баланса, непосредственно связанными с определением финансового состояния предприятия и изменений

Элементами баланса, непосредственно связанными с определением финансового состояния предприятия и изменений

Статьи пассива баланса объединенные соответственно в пять разделов:

І "Собственный капитал",

II "Обеспечения

Статьи пассива баланса объединенные соответственно в пять разделов:

І "Собственный капитал",

II "Обеспечения

Форма № 2 «Отчет о финансовых результатах» – это отчет о

Форма № 2 «Отчет о финансовых результатах» – это отчет о

Отчет о движении денежных средств отображается в отчете раскрытиям

трех видов

Отчет о движении денежных средств отображается в отчете раскрытиям трех видов

Студенческий совет ИСиР

Студенческий совет ИСиР Усиление строительных конструкций композиционными материалами

Усиление строительных конструкций композиционными материалами Экстремизм и исламский радикализм

Экстремизм и исламский радикализм Буквосочетания ЧК, ЧН, ЧТ. Правило правописания сочетаний чк, чн, чт, нч. Юскина Лидия Николаевна МОУ Остроленская СОШ Нагайбак

Буквосочетания ЧК, ЧН, ЧТ. Правило правописания сочетаний чк, чн, чт, нч. Юскина Лидия Николаевна МОУ Остроленская СОШ Нагайбак Международные стандарты и руководства в области КСО

Международные стандарты и руководства в области КСО Записная книжка «Волшебные пятёрки» (Советы тем, кто хочет стать лучшe)

Записная книжка «Волшебные пятёрки» (Советы тем, кто хочет стать лучшe) Защита своих прав

Защита своих прав Терроризм в России

Терроризм в России  The department of printing equipment and information processing systems

The department of printing equipment and information processing systems Question Driven ScrumMastership

Question Driven ScrumMastership  КИНОПЕДАГОГИКА

КИНОПЕДАГОГИКА Философия нового времени

Философия нового времени  Трансформатор. Радіохвилі

Трансформатор. Радіохвилі Судебная практика по компьютерным преступлениям В.Г. Мисликов (группа Ю-103)

Судебная практика по компьютерным преступлениям В.Г. Мисликов (группа Ю-103) Отражение и прохождение акустических волн на границе раздела сред

Отражение и прохождение акустических волн на границе раздела сред Презентация блиц опрос по истории политических и правовых учений

Презентация блиц опрос по истории политических и правовых учений Фестиваль профессий – 2016. Переводчик

Фестиваль профессий – 2016. Переводчик Периодизация развития художественной культуры. Стили эпохи

Периодизация развития художественной культуры. Стили эпохи структура программного обеспечения компьютера

структура программного обеспечения компьютера Спілкування як явище культури

Спілкування як явище культури Региональное управление

Региональное управление Храм Воскресения Христова на Семёновском кладбище

Храм Воскресения Христова на Семёновском кладбище презентация - презентация для начальной школы

презентация - презентация для начальной школы Основные требования для всех стрелковых положений

Основные требования для всех стрелковых положений своя игра

своя игра Бальные танцы

Бальные танцы Технология RMI. Java. (Лекция 15)

Технология RMI. Java. (Лекция 15) эпит соед тк

эпит соед тк