- Презентация Развитие макроэкономической мысли в трудах нобелевских лауреатов по экономике 20в

Содержание

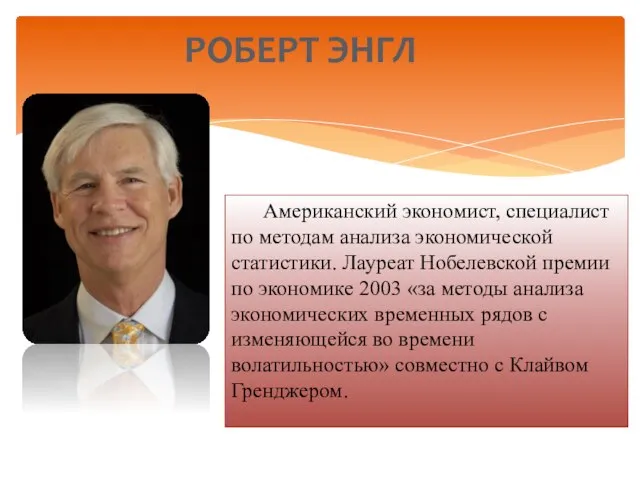

- 2. Американский экономист, специалист по методам анализа экономической статистики. Лауреат Нобелевской премии по экономике 2003 «за методы

- 3. Родился в 1942 в Сиракузах (шт. Нью Йорк). Научная карьера началась с изучения физики – именно

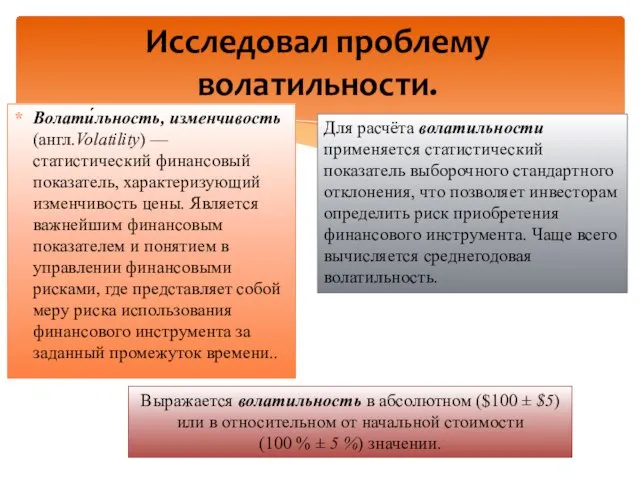

- 4. Волати́льность, изменчивость (англ.Volatility) — статистический финансовый показатель, характеризующий изменчивость цены. Является важнейшим финансовым показателем и понятием

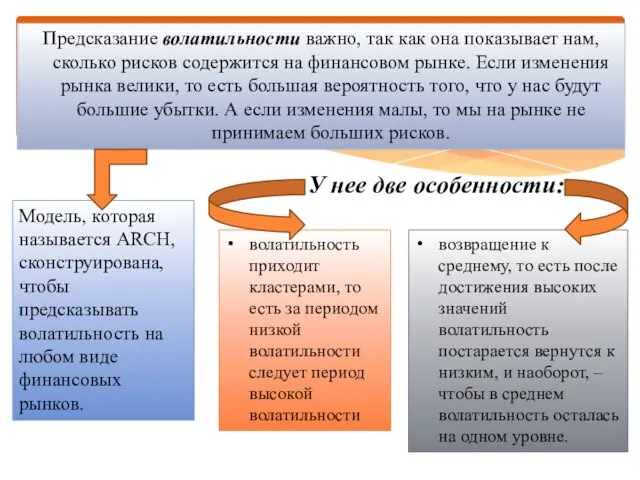

- 5. Предсказание волатильности важно, так как она показывает нам, сколько рисков содержится на финансовом рынке. Если изменения

- 7. Он преподавал в Великобритании в Университете Ноттингема (University of Nottingham, Britain) и в США в Университете

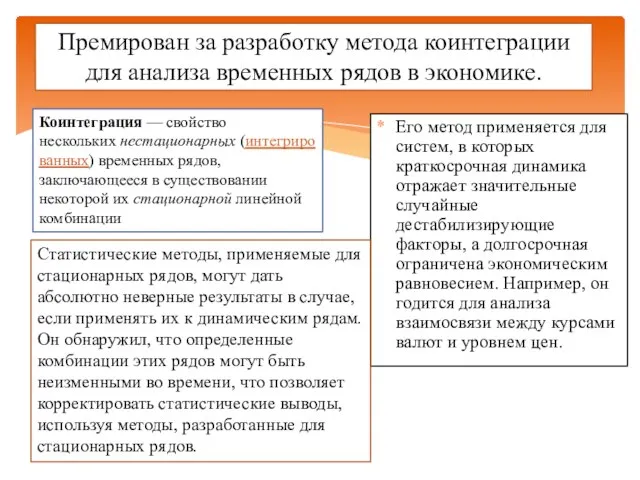

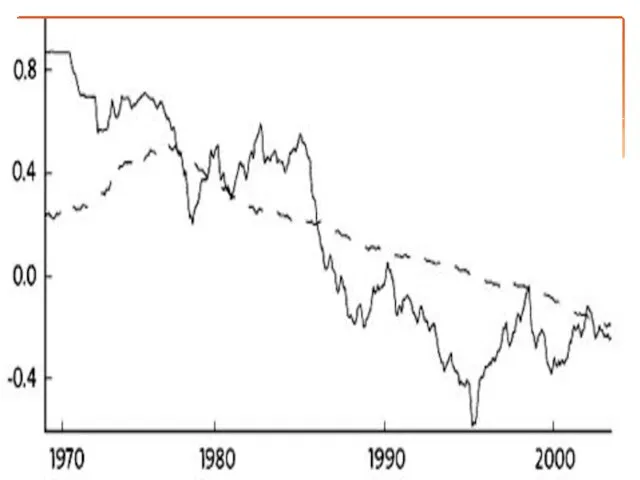

- 9. Его метод применяется для систем, в которых краткосрочная динамика отражает значительные случайные дестабилизирующие факторы, а долгосрочная

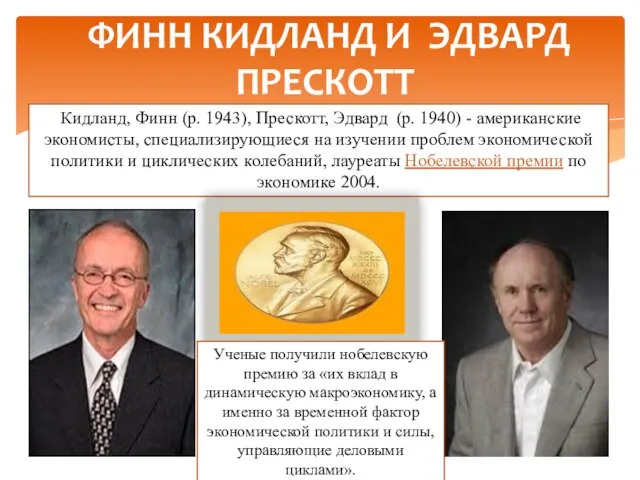

- 11. ФИНН КИДЛАНД И ЭДВАРД ПРЕСКОТТ Кидланд, Финн (р. 1943), Прескотт, Эдвард (р. 1940) - американские экономисты,

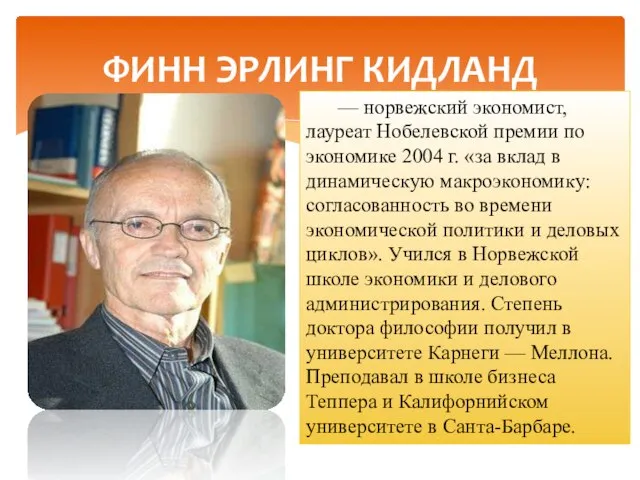

- 12. — норвежский экономист, лауреат Нобелевской премии по экономике 2004 г. «за вклад в динамическую макроэкономику: согласованность

- 13. ЭДВАРД ПРЕСКОТТ Родился в США, в Нью-Йорке. В 1962 получил степень бакалавра по экономике в Свартмор

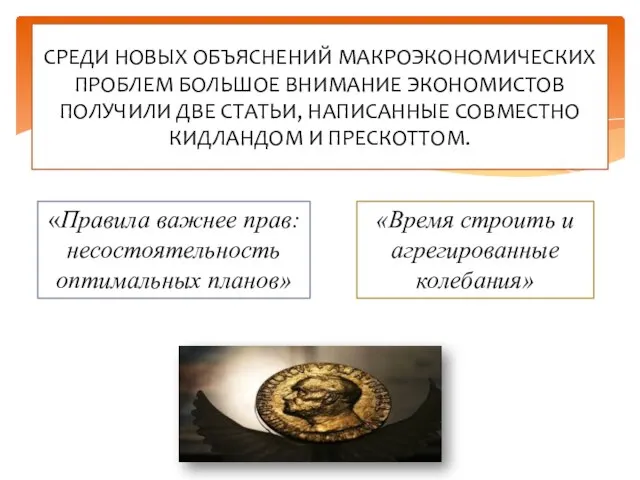

- 14. СРЕДИ НОВЫХ ОБЪЯСНЕНИЙ МАКРОЭКОНОМИЧЕСКИХ ПРОБЛЕМ БОЛЬШОЕ ВНИМАНИЕ ЭКОНОМИСТОВ ПОЛУЧИЛИ ДВЕ СТАТЬИ, НАПИСАННЫЕ СОВМЕСТНО КИДЛАНДОМ И ПРЕСКОТТОМ.

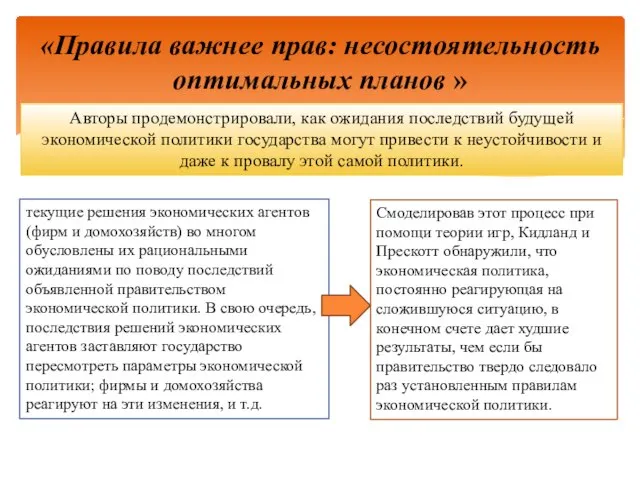

- 15. «Правила важнее прав: несостоятельность оптимальных планов » Авторы продемонстрировали, как ожидания последствий будущей экономической политики государства

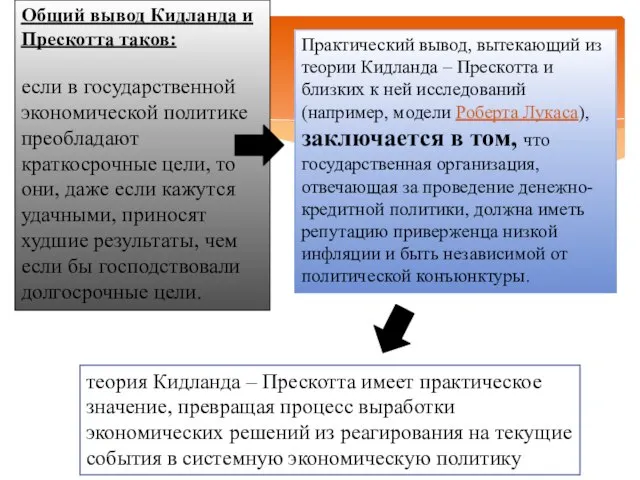

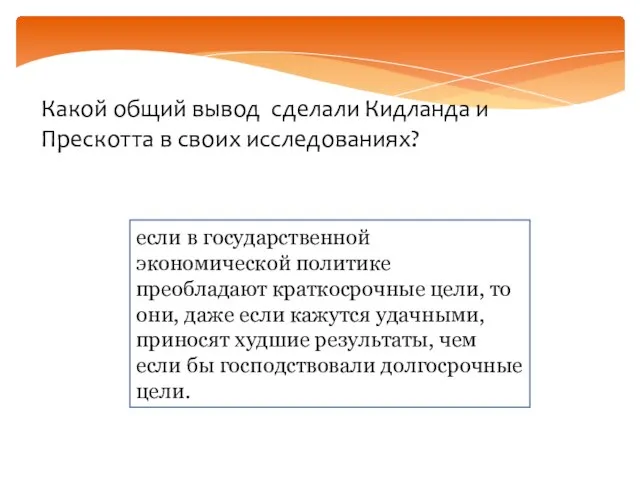

- 16. Общий вывод Кидланда и Прескотта таков: если в государственной экономической политике преобладают краткосрочные цели, то они,

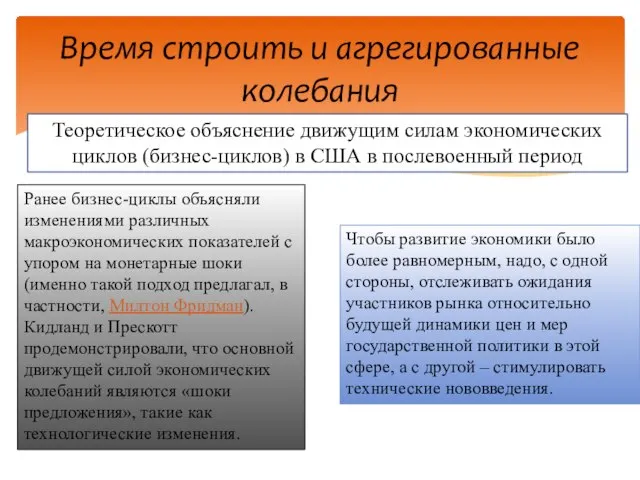

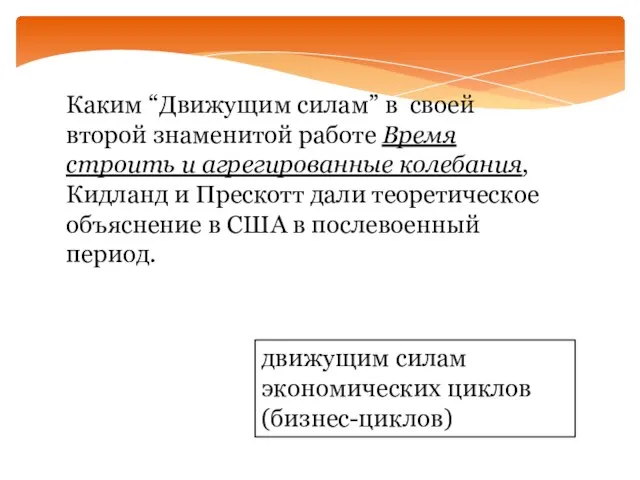

- 17. Время строить и агрегированные колебания Теоретическое объяснение движущим силам экономических циклов (бизнес-циклов) в США в послевоенный

- 18. СПАСИБО ЗА ВНИМАНИЕ

- 19. ОПРОС

- 20. Американский экономист, специалист по методам анализа экономической статистики. Лауреат Нобелевской премии по экономике 2003 «за методы

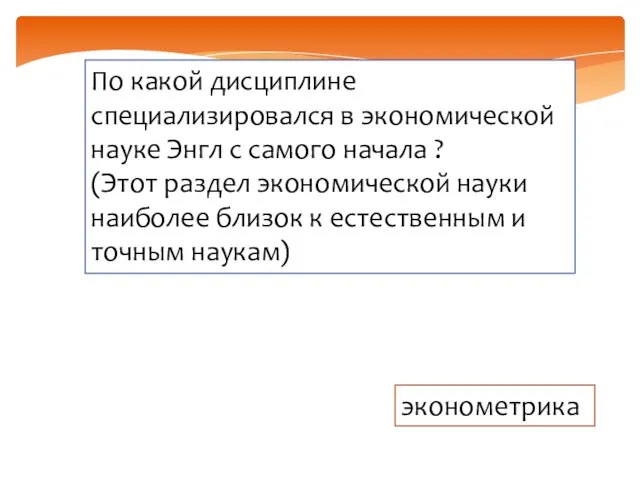

- 21. По какой дисциплине специализировался в экономической науке Энгл с самого начала ? (Этот раздел экономической науки

- 22. Какой общий вывод сделали Кидланда и Прескотта в своих исследованиях? если в государственной экономической политике преобладают

- 23. Каким “Движущим силам” в своей второй знаменитой работе Время строить и агрегированные колебания, Кидланд и Прескотт

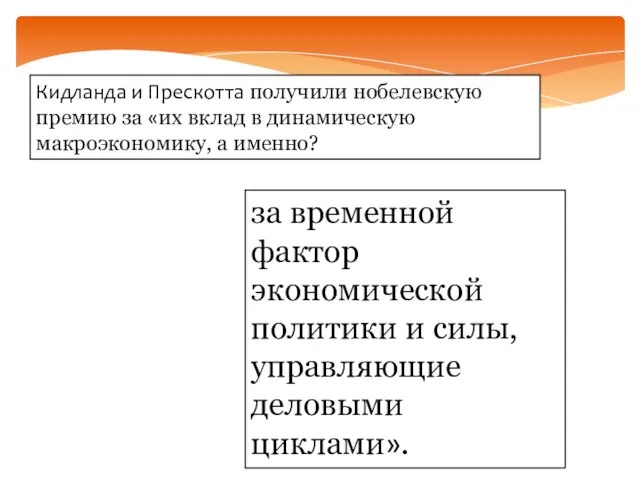

- 24. Кидланда и Прескотта получили нобелевскую премию за «их вклад в динамическую макроэкономику, а именно? за временной

- 25. Открытый им метод анализа экономических временных рядов позволяет гораздо достовернее, чем ранее, прогнозировать тенденции изменения ВВП,

- 26. Большинство макроэкономических временных рядов являются динамическими. Чем они отличаются от стационарных рядов? (их исследовал Ингл) тем,

- 28. Скачать презентацию

Американский экономист, специалист по методам анализа экономической статистики. Лауреат Нобелевской премии

Американский экономист, специалист по методам анализа экономической статистики. Лауреат Нобелевской премии

Родился в 1942 в Сиракузах (шт. Нью Йорк).

Научная карьера началась

Родился в 1942 в Сиракузах (шт. Нью Йорк).

Научная карьера началась

Волати́льность, изменчивость (англ.Volatility) — статистический финансовый показатель, характеризующий изменчивость цены. Является важнейшим

Волати́льность, изменчивость (англ.Volatility) — статистический финансовый показатель, характеризующий изменчивость цены. Является важнейшим

Предсказание волатильности важно, так как она показывает нам, сколько рисков содержится

Предсказание волатильности важно, так как она показывает нам, сколько рисков содержится

Он преподавал в Великобритании в Университете Ноттингема (University of Nottingham, Britain)

Он преподавал в Великобритании в Университете Ноттингема (University of Nottingham, Britain)

Его метод применяется для систем, в которых краткосрочная динамика отражает значительные

Его метод применяется для систем, в которых краткосрочная динамика отражает значительные

ФИНН КИДЛАНД И ЭДВАРД ПРЕСКОТТ

Кидланд, Финн (р. 1943), Прескотт, Эдвард (р.

ФИНН КИДЛАНД И ЭДВАРД ПРЕСКОТТ

Кидланд, Финн (р. 1943), Прескотт, Эдвард (р.

— норвежский экономист, лауреат Нобелевской премии по экономике 2004 г. «за

— норвежский экономист, лауреат Нобелевской премии по экономике 2004 г. «за

ЭДВАРД ПРЕСКОТТ

Родился в США, в Нью-Йорке. В 1962 получил степень бакалавра

ЭДВАРД ПРЕСКОТТ

Родился в США, в Нью-Йорке. В 1962 получил степень бакалавра

СРЕДИ НОВЫХ ОБЪЯСНЕНИЙ МАКРОЭКОНОМИЧЕСКИХ ПРОБЛЕМ БОЛЬШОЕ ВНИМАНИЕ ЭКОНОМИСТОВ ПОЛУЧИЛИ ДВЕ СТАТЬИ,

СРЕДИ НОВЫХ ОБЪЯСНЕНИЙ МАКРОЭКОНОМИЧЕСКИХ ПРОБЛЕМ БОЛЬШОЕ ВНИМАНИЕ ЭКОНОМИСТОВ ПОЛУЧИЛИ ДВЕ СТАТЬИ,

«Правила важнее прав: несостоятельность оптимальных планов »

Авторы продемонстрировали, как ожидания последствий будущей

«Правила важнее прав: несостоятельность оптимальных планов »

Авторы продемонстрировали, как ожидания последствий будущей

Общий вывод Кидланда и Прескотта таков:

если в государственной экономической политике

Общий вывод Кидланда и Прескотта таков:

если в государственной экономической политике

Время строить и агрегированные колебания

Теоретическое объяснение движущим силам экономических циклов (бизнес-циклов)

Время строить и агрегированные колебания

Теоретическое объяснение движущим силам экономических циклов (бизнес-циклов)

СПАСИБО ЗА ВНИМАНИЕ

СПАСИБО ЗА ВНИМАНИЕ

ОПРОС

ОПРОС

Американский экономист, специалист по методам анализа экономической статистики. Лауреат Нобелевской премии

Американский экономист, специалист по методам анализа экономической статистики. Лауреат Нобелевской премии

По какой дисциплине специализировался в экономической науке Энгл с самого начала

По какой дисциплине специализировался в экономической науке Энгл с самого начала

Какой общий вывод сделали Кидланда и Прескотта в своих исследованиях?

если

Какой общий вывод сделали Кидланда и Прескотта в своих исследованиях?

если

Каким “Движущим силам” в своей второй знаменитой работе Время строить и агрегированные

Каким “Движущим силам” в своей второй знаменитой работе Время строить и агрегированные

Кидланда и Прескотта получили нобелевскую премию за «их вклад в динамическую

Кидланда и Прескотта получили нобелевскую премию за «их вклад в динамическую

Открытый им метод анализа экономических временных рядов позволяет гораздо достовернее, чем

Открытый им метод анализа экономических временных рядов позволяет гораздо достовернее, чем

Большинство макроэкономических временных рядов являются динамическими. Чем они отличаются от стационарных

Большинство макроэкономических временных рядов являются динамическими. Чем они отличаются от стационарных

Увеличение числа в 10,100,1000 раз. Путешествие по городу.

Увеличение числа в 10,100,1000 раз. Путешествие по городу. Gateway. Октавия второго поколения

Gateway. Октавия второго поколения Российский государственный педагогический университет им. А.И.Герцена Факультет безопасности жизнедеятельности «Синдром Да

Российский государственный педагогический университет им. А.И.Герцена Факультет безопасности жизнедеятельности «Синдром Да Презентация "Система управления персоналом организации" - скачать презентации по Экономике

Презентация "Система управления персоналом организации" - скачать презентации по Экономике United States Constitution, document creation history structure and principles

United States Constitution, document creation history structure and principles Презентация "Семейный бюджет" - скачать презентации по Экономике

Презентация "Семейный бюджет" - скачать презентации по Экономике Прошу дождя

Прошу дождя Видимая среда вокруг нас

Видимая среда вокруг нас Презентация Основные виды страхования

Презентация Основные виды страхования Модели качества в програмной инженерии

Модели качества в програмной инженерии Сварные фермы. Сварные фермы: их типы, характеристика, компоновка и области применения

Сварные фермы. Сварные фермы: их типы, характеристика, компоновка и области применения Правила линейной и воздушной перспективы

Правила линейной и воздушной перспективы Монополия в рыночной экономике

Монополия в рыночной экономике Sygnał

Sygnał Микрокомпьютер Lego EV3

Микрокомпьютер Lego EV3 Аренда. Договор аренды. Лизинг и его виды

Аренда. Договор аренды. Лизинг и его виды Новый год шагает по планете

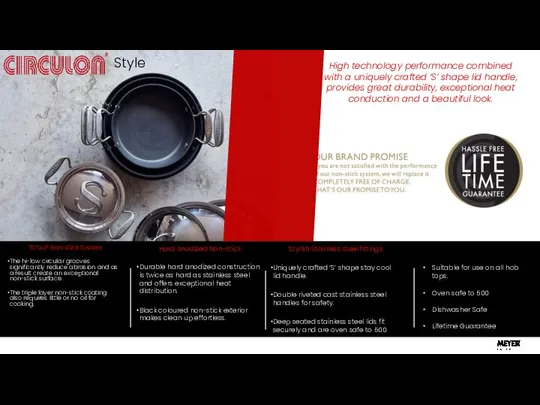

Новый год шагает по планете Circulon Style_FD (2)

Circulon Style_FD (2) Средства связи

Средства связи Металдар мен қорытпалардың шөгуі

Металдар мен қорытпалардың шөгуі  Уклад кубанской семьи

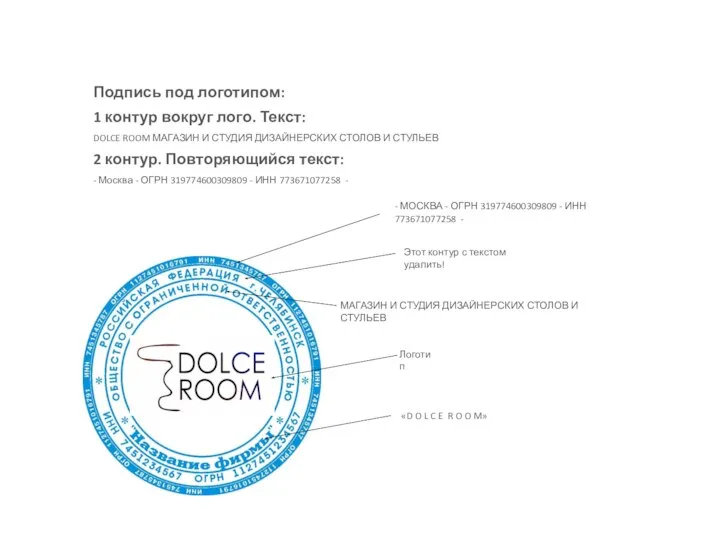

Уклад кубанской семьи Магазин и студия дизайнерских столов и стульев

Магазин и студия дизайнерских столов и стульев Пересечение поверхностей

Пересечение поверхностей 02Извещение о НС

02Извещение о НС Тип: Лагер. Стиль: Жигулевское 60-х годов

Тип: Лагер. Стиль: Жигулевское 60-х годов Состояние и функционирование систем

Состояние и функционирование систем Презентация на тему "мир цветов" - скачать презентации по Педагогике

Презентация на тему "мир цветов" - скачать презентации по Педагогике DSC-928 switcher

DSC-928 switcher