- Презентация Основные виды страхования

Содержание

- 2. Основные вопросы 1. Классификация отраслей страховой деятельности 2. Виды страхования 3. Формы страхования 4. Сострахование и

- 3. Классификация отраслей страховой деятельности Страховая деятельность подразделяется на отдельные отрасли, которые формируются по принципу однородности страхуемых

- 4. При личном страховании объектом защиты являются имущественные интересы граждан, связанные с жизнью, здоровьем, трудоспособностью, пенсионным обеспечением.

- 5. Отрасли страхования подразделяются на подотрасли, которые охватывают совокупность видов, имеющих специфические особенности. К подотраслям личного страхования

- 6. Объект имущественного страхования — имущественные интересы застрахованного лица, связанные с владением, пользованием и распоряжением данным имуществом.

- 7. страхование транспортных средств (наземного, воздушного и водного транспорта); страхование грузов;

- 8. страхование государственного имущества и имущества граждан; страхование технических, космических, производственных рисков; страхование электронно-вычислительной техники, «ноу-хау» и

- 9. Страхование ответственности возмещает расходы страхователя при возникновении гражданской ответственности, т.е. вследствие причинения им вреда жизни, здоровью

- 10. Страхование ответственности заемщиков за непогашение кредита предусматривает заключение договора между страховой компанией, банком и заемщиком. Объектом

- 11. страхование гражданской ответственности перевозчика; страхование гражданской ответственности организаций — источников повышенной опасности; страхование профессиональной ответственности; страхование

- 13. Мохирева Александра Наряду со страхованием гражданской ответственности владельцев автотранспортных средств, в международном страховании также страхуется ответственность

- 14. Таможенным кодексом таможенного союза установлено, что одним из условий включения ряда лиц в соответствующие реестры и

- 15. Виды страхования Для вступления страхователя со страховщиком в определенные страховые отношения подотрасли подразделяются на виды и

- 16. При дифференциации подотраслей на виды происходит выявление предмета страхования, объема ответственности и соответствующих тарифных ставок. Классификация

- 17. По этому признаку выделяют следующие классификационные группы: страхование имущества от огня и других стихийных бедствий; страхование

- 18. страхование сельскохозяйственных животных от рисков массовых заболеваний (эпидемий), падежа или вынужденного забоя; страхование от аварий, катастроф,

- 19. В каждой из таких групп применяются свои исходные данные по предметам страхования для установления экономических обязательств

- 20. Формы страхования Все звенья классификации страхования охватывают две формы страхования — обязательную и добровольную. В целях

- 21. Согласно ст. 935 ГК РФ законом на указанных в нем лиц может быть возложена обязанность страховать:

- 22. Обязательное страхование — это страхование, осуществляемое в силу закона (ч. 3 ст. 3 Закона «Об организации

- 23. Обязательному страхованию присущи следующие признаки: полный охват обязательным страхованием всех видов имущества (принадлежащего предприятиям, организациям, физическим

- 24. оформление страховых правоотношений, договора страхования страхователем и страховщиком осуществляются на основании и условиях закона, иного правового

- 25. не ограниченное обычно по сроку действие обязательного страхования: физическое лицо и его имущество считаются застрахованными, пока

- 26. 1) лицо, в пользу которого по закону должно быть осуществлено обязательное страхование, вправе, если ему известно,

- 27. 3) суммы, безосновательно сбереженные страхователем за счет невыполнения или ненадлежащего выполнения свой обязанности по обязательному страхованию,

- 29. Добровольное страхование характеризуется следующими признаками: Договор страхования заключается на основе свободного волеизъявления страхователя и страховщика исходя

- 30. Возможности страхователя могут ограничиваться недостаточностью денежных средств для уплаты страховой премии страховщику; не полностью удовлетворяющими страхователя

- 31. Основополагающие требования к заключению и выполнению договоров добровольного страхования, а также основные права, обязанности и ответственность

- 32. Существенные условия договора добровольного страхования — предметы (объекты) страхования, страховые риски (страховые случаи), страховая сумма и

- 33. Срок действия добровольного страхования в отличие от обязательного страхования ограничен всегда сроком действия договора страхования. Действие

- 35. 4. Сострахование и перестрахование Условием обеспечения нормальной деятельности страховых организаций и достижения их финансовой устойчивости является

- 36. Сострахование Каждый страховщик определяет для отдельного вида рисков наибольший размер суммы, какой он может оставить на

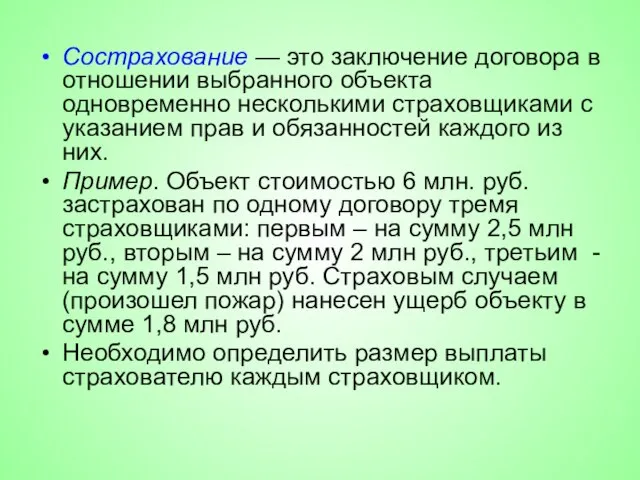

- 37. Сострахование — это заключение договора в отношении выбранного объекта одновременно несколькими страховщиками с указанием прав и

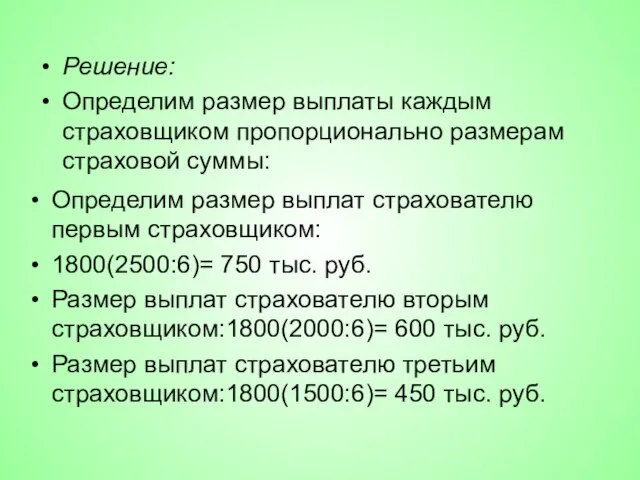

- 38. Решение: Определим размер выплаты каждым страховщиком пропорционально размерам страховой суммы: Определим размер выплат страхователю первым страховщиком:

- 39. Перестрахование Осуществляя активную страховую деятельность, в первую очередь связанную с промышленными объектами высокой страховой стоимости и

- 40. Передача рисков в состраховании и перестраховании

- 41. Процесс, связанный с передачей риска, называется цедированием риска, или перестраховочной ретроцессией. Основной функцией перестрахования является вторичное

- 42. Страховщик, оставляя на своем удержании такую часть риска, которая не пошатнула бы финансовое положение и стабильность,

- 43. Важный фактор эффективности перестрахования — выбор партнеров. Критериями выбора являются высокий профессиональный уровень, надежность и финансовая

- 44. Вопросы перестрахования регулируются ст. 967 и гл. 48 ГК РФ. Правоотношения по договору перестрахования складываются исключительно

- 45. Перестраховщик в соответствии с договором перестрахования получает часть страховой премии (например, 70%) от страховщика, который в

- 46. При наступлении страхового события страховщик выплачивает свою часть убытка (30%), а перестраховщик свою (70%). Этот пример

- 47. Пропорциональные договоры перестрахования отличает то, что перестрахователь (цедент) и перестраховщик пропорционально договоренности распределяют страховые суммы, взносы

- 49. Скачать презентацию

Основные вопросы

1. Классификация отраслей страховой деятельности

2. Виды страхования

3. Формы страхования

4. Сострахование

Основные вопросы

1. Классификация отраслей страховой деятельности

2. Виды страхования

3. Формы страхования

4. Сострахование

Классификация отраслей страховой деятельности

Страховая деятельность подразделяется на отдельные отрасли, которые формируются

Классификация отраслей страховой деятельности

Страховая деятельность подразделяется на отдельные отрасли, которые формируются

При личном страховании объектом защиты являются имущественные интересы граждан, связанные с

При личном страховании объектом защиты являются имущественные интересы граждан, связанные с

Отрасли страхования подразделяются на подотрасли, которые охватывают совокупность видов, имеющих специфические

Отрасли страхования подразделяются на подотрасли, которые охватывают совокупность видов, имеющих специфические

Объект имущественного страхования — имущественные интересы застрахованного лица, связанные с владением,

Объект имущественного страхования — имущественные интересы застрахованного лица, связанные с владением,

страхование транспортных средств (наземного, воздушного и водного транспорта);

страхование грузов;

страхование транспортных средств (наземного, воздушного и водного транспорта);

страхование грузов;

страхование государственного имущества и имущества граждан;

страхование технических, космических, производственных

страхование государственного имущества и имущества граждан;

страхование технических, космических, производственных

Страхование ответственности возмещает расходы страхователя при возникновении гражданской ответственности, т.е. вследствие

Страхование ответственности возмещает расходы страхователя при возникновении гражданской ответственности, т.е. вследствие

Страхование ответственности заемщиков за непогашение кредита предусматривает заключение договора между страховой

Страхование ответственности заемщиков за непогашение кредита предусматривает заключение договора между страховой

страхование гражданской ответственности

перевозчика;

страхование гражданской ответственности организаций — источников

страхование гражданской ответственности

перевозчика;

страхование гражданской ответственности организаций — источников

Мохирева Александра

Наряду со страхованием гражданской ответственности владельцев автотранспортных средств, в

Мохирева Александра

Наряду со страхованием гражданской ответственности владельцев автотранспортных средств, в

Таможенным кодексом таможенного союза установлено, что одним из условий включения ряда

Таможенным кодексом таможенного союза установлено, что одним из условий включения ряда

Виды страхования

Для вступления страхователя со страховщиком в определенные страховые отношения подотрасли

Виды страхования

Для вступления страхователя со страховщиком в определенные страховые отношения подотрасли

При дифференциации подотраслей на виды происходит выявление предмета страхования, объема ответственности

При дифференциации подотраслей на виды происходит выявление предмета страхования, объема ответственности

По этому признаку выделяют следующие классификационные группы:

страхование имущества от огня и

По этому признаку выделяют следующие классификационные группы:

страхование имущества от огня и

страхование сельскохозяйственных животных от рисков массовых заболеваний (эпидемий), падежа или вынужденного

страхование сельскохозяйственных животных от рисков массовых заболеваний (эпидемий), падежа или вынужденного

В каждой из таких групп применяются свои исходные данные по предметам

В каждой из таких групп применяются свои исходные данные по предметам

Формы страхования

Все звенья классификации страхования охватывают две формы страхования — обязательную

Формы страхования

Все звенья классификации страхования охватывают две формы страхования — обязательную

Согласно ст. 935 ГК РФ законом на указанных в нем лиц

Согласно ст. 935 ГК РФ законом на указанных в нем лиц

Обязательное страхование — это страхование, осуществляемое в силу закона (ч. 3

Обязательное страхование — это страхование, осуществляемое в силу закона (ч. 3

Обязательному страхованию присущи следующие признаки:

полный охват обязательным страхованием всех видов имущества

Обязательному страхованию присущи следующие признаки:

полный охват обязательным страхованием всех видов имущества

оформление страховых правоотношений, договора страхования страхователем и страховщиком осуществляются на основании

оформление страховых правоотношений, договора страхования страхователем и страховщиком осуществляются на основании

не ограниченное обычно по сроку действие обязательного страхования: физическое лицо и

не ограниченное обычно по сроку действие обязательного страхования: физическое лицо и

1) лицо, в пользу которого по закону должно быть осуществлено обязательное

1) лицо, в пользу которого по закону должно быть осуществлено обязательное

3) суммы, безосновательно сбереженные страхователем за счет невыполнения или ненадлежащего выполнения

3) суммы, безосновательно сбереженные страхователем за счет невыполнения или ненадлежащего выполнения

Добровольное страхование характеризуется следующими признаками:

Договор страхования заключается на основе свободного

Добровольное страхование характеризуется следующими признаками:

Договор страхования заключается на основе свободного

Возможности страхователя могут ограничиваться недостаточностью денежных средств для уплаты страховой премии

Возможности страхователя могут ограничиваться недостаточностью денежных средств для уплаты страховой премии

Основополагающие требования к заключению и выполнению договоров добровольного страхования, а также

Основополагающие требования к заключению и выполнению договоров добровольного страхования, а также

Существенные условия договора добровольного страхования — предметы (объекты) страхования, страховые риски

Существенные условия договора добровольного страхования — предметы (объекты) страхования, страховые риски

Срок действия добровольного страхования в отличие от обязательного страхования ограничен всегда

Срок действия добровольного страхования в отличие от обязательного страхования ограничен всегда

4. Сострахование и перестрахование

Условием обеспечения нормальной деятельности страховых организаций и достижения

4. Сострахование и перестрахование

Условием обеспечения нормальной деятельности страховых организаций и достижения

Сострахование

Каждый страховщик определяет для отдельного вида рисков наибольший размер суммы, какой

Сострахование

Каждый страховщик определяет для отдельного вида рисков наибольший размер суммы, какой

Сострахование — это заключение договора в отношении выбранного объекта одновременно несколькими

Сострахование — это заключение договора в отношении выбранного объекта одновременно несколькими

Решение:

Определим размер выплаты каждым страховщиком пропорционально размерам страховой суммы:

Определим размер выплат

Решение:

Определим размер выплаты каждым страховщиком пропорционально размерам страховой суммы:

Определим размер выплат

Перестрахование

Осуществляя активную страховую деятельность, в первую очередь связанную с промышленными объектами

Перестрахование

Осуществляя активную страховую деятельность, в первую очередь связанную с промышленными объектами

Передача рисков в состраховании и перестраховании

Передача рисков в состраховании и перестраховании

Процесс, связанный с передачей риска, называется цедированием риска, или перестраховочной ретроцессией.

Основной

Процесс, связанный с передачей риска, называется цедированием риска, или перестраховочной ретроцессией.

Основной

Страховщик, оставляя на своем удержании такую часть риска, которая не пошатнула

Страховщик, оставляя на своем удержании такую часть риска, которая не пошатнула

Важный фактор эффективности перестрахования — выбор партнеров. Критериями выбора являются высокий

Важный фактор эффективности перестрахования — выбор партнеров. Критериями выбора являются высокий

Вопросы перестрахования регулируются ст. 967 и гл. 48 ГК РФ. Правоотношения

Вопросы перестрахования регулируются ст. 967 и гл. 48 ГК РФ. Правоотношения

Перестраховщик в соответствии с договором перестрахования получает часть страховой премии (например,

Перестраховщик в соответствии с договором перестрахования получает часть страховой премии (например,

При наступлении страхового события страховщик выплачивает свою часть убытка (30%), а

При наступлении страхового события страховщик выплачивает свою часть убытка (30%), а

Пропорциональные договоры перестрахования отличает то, что перестрахователь (цедент) и перестраховщик пропорционально

Пропорциональные договоры перестрахования отличает то, что перестрахователь (цедент) и перестраховщик пропорционально

Презентация Государственно церковные отношения в годы войны.

Презентация Государственно церковные отношения в годы войны. Умножение многочлена на одночлен. А – 7 урок 1

Умножение многочлена на одночлен. А – 7 урок 1 Проблема терроризма в России. Бесланская трагедия

Проблема терроризма в России. Бесланская трагедия Христиан дініндегі ер адаммен єйел адамныњ арасындаѓы тењдік мєселесімен олардыњ ќ±ќыќтары

Христиан дініндегі ер адаммен єйел адамныњ арасындаѓы тењдік мєселесімен олардыњ ќ±ќыќтары Модель методической работы школы на 2011-2012 гг. Цели: активизировать методическую работу школы способствовать повышению професс

Модель методической работы школы на 2011-2012 гг. Цели: активизировать методическую работу школы способствовать повышению професс Познавательная самостоятельность и её развитие у учащихся начальных классов. Из опыта работы учителя начальных классов Тарас

Познавательная самостоятельность и её развитие у учащихся начальных классов. Из опыта работы учителя начальных классов Тарас Христос - наша праведность (оправдание) и наше освящение

Христос - наша праведность (оправдание) и наше освящение Презентация "Философская антропология и современные науки о человеке" - скачать презентации по Экономике

Презентация "Философская антропология и современные науки о человеке" - скачать презентации по Экономике CSR

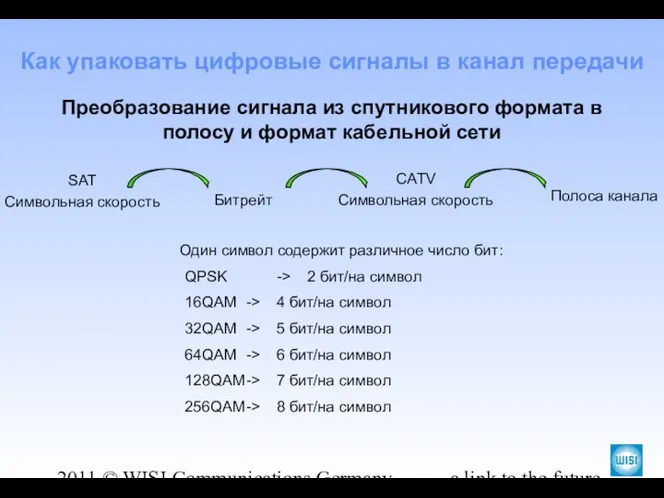

CSR Преобразование сигнала из спутникового формата в полосу и формат кабельной сети

Преобразование сигнала из спутникового формата в полосу и формат кабельной сети Отвод поверхностных вод. Водосборно-водоотводные сооружения (водоотводы)

Отвод поверхностных вод. Водосборно-водоотводные сооружения (водоотводы) 1878, Киев - 1935, Ленинград

1878, Киев - 1935, Ленинград МЕТОДИКА «ОРГАНИЗАЦИЯ И ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА»

МЕТОДИКА «ОРГАНИЗАЦИЯ И ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА» Сборочный чертеж обратного клапана

Сборочный чертеж обратного клапана  Презентация Основы теории государства

Презентация Основы теории государства Обмен, торговля реклама

Обмен, торговля реклама  Презентация на тему "позвоночные мышцы" - скачать презентации по Медицине

Презентация на тему "позвоночные мышцы" - скачать презентации по Медицине Значение топливной экономичности автомобиля на окружающую среду

Значение топливной экономичности автомобиля на окружающую среду Термодинаміка біологічних систем

Термодинаміка біологічних систем  Знатоки имени существительного 4 класс Черепанова Наталья Степановна учитель начальных классов МОУ «Турочакская СОШ» Республики

Знатоки имени существительного 4 класс Черепанова Наталья Степановна учитель начальных классов МОУ «Турочакская СОШ» Республики Презентация на тему "Нормативно-правовая база введения ФГОС НОО" - скачать презентации по Педагогике

Презентация на тему "Нормативно-правовая база введения ФГОС НОО" - скачать презентации по Педагогике Рассказы о Чапаеве - презентация для начальной школы

Рассказы о Чапаеве - презентация для начальной школы Структурированные типы данных

Структурированные типы данных Урок 5. Алгебраические выражения

Урок 5. Алгебраические выражения Народностно-национальные религии

Народностно-национальные религии Устойчивость энергосистем

Устойчивость энергосистем Беспроводные сети передачи данных

Беспроводные сети передачи данных Адилбеков

Адилбеков