- Презентация Счета бухгалтерского учета

Содержание

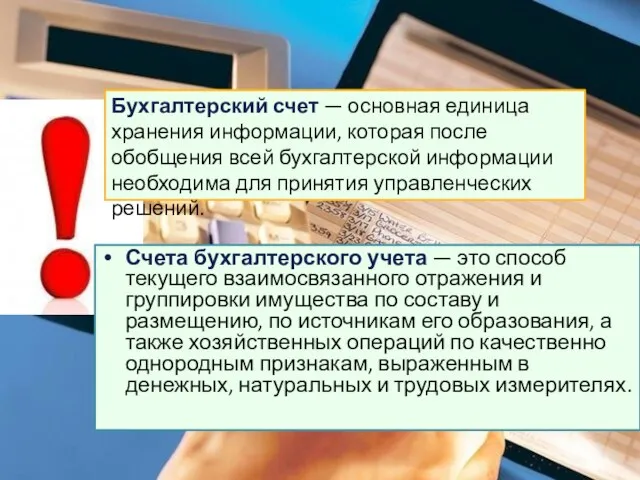

- 3. Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению,

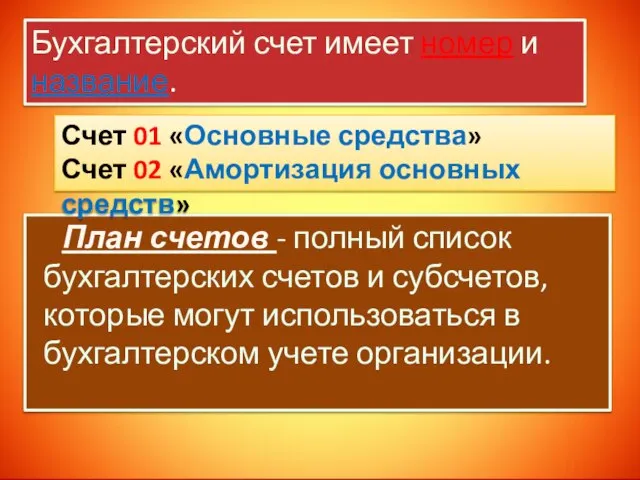

- 4. Бухгалтерский счет имеет номер и название. План счетов - полный список бухгалтерских счетов и субсчетов, которые

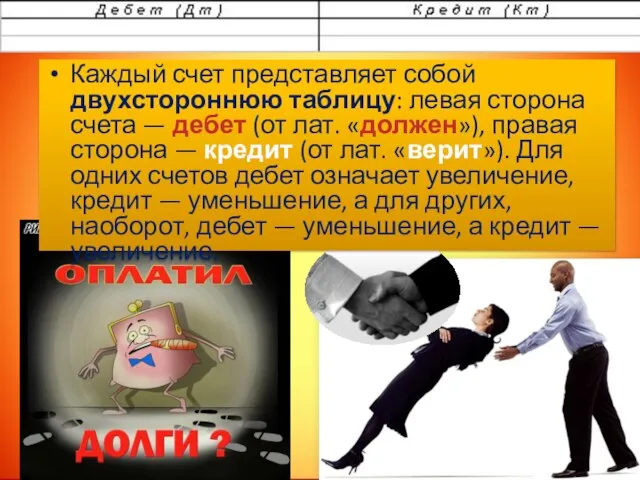

- 5. Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет (от лат. «должен»), правая сторона

- 6. В зависимости от содержания бухгалтерские счета подразделяются на: активные пассивные активно-пассивные

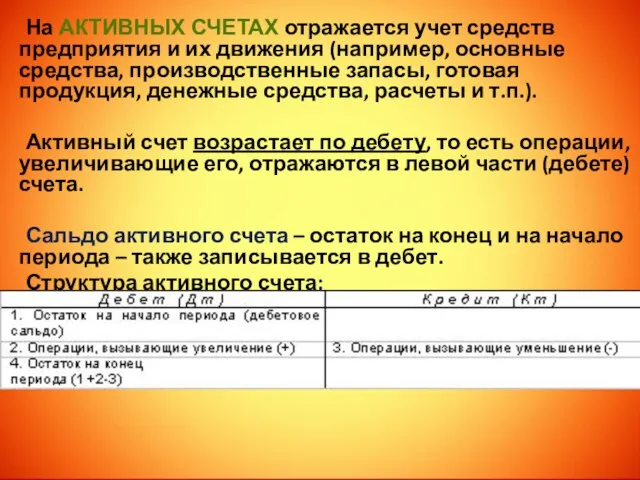

- 7. На активных счетах отражается учет средств предприятия и их движения (например, основные средства, производственные запасы, готовая

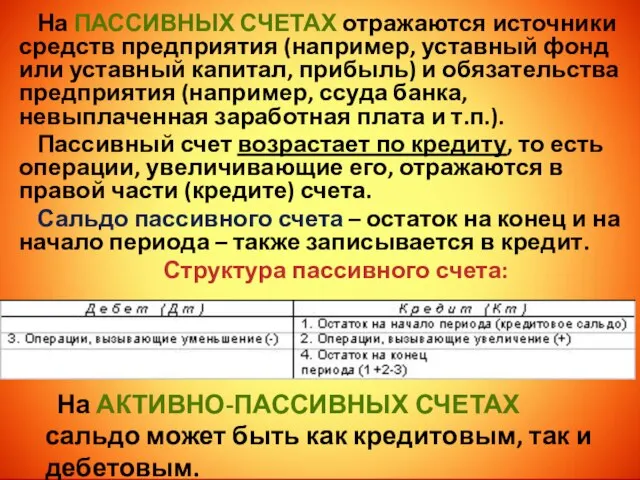

- 8. На пассивных счетах отражаются источники средств предприятия (например, уставный фонд или уставный капитал, прибыль) и обязательства

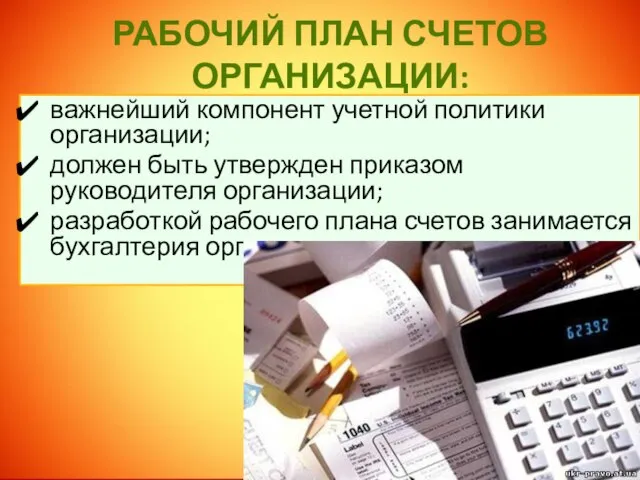

- 9. Рабочий план счетов организации: важнейший компонент учетной политики организации; должен быть утвержден приказом руководителя организации; разработкой

- 10. Организация не имеет права изменять названия бухгалтерских счетов, приведенных в типовом плане счетов, а также вводить

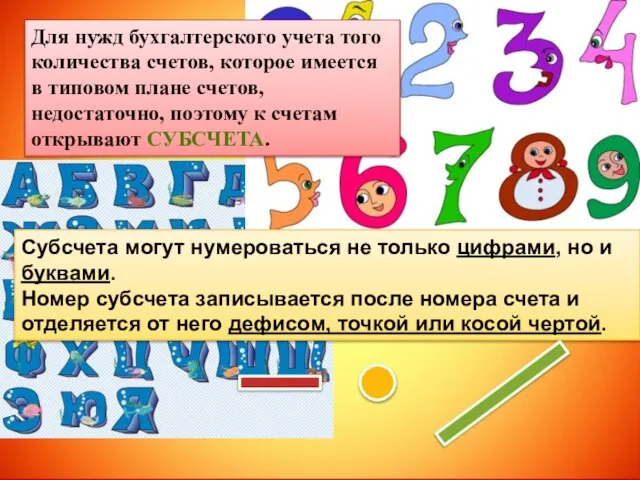

- 11. Для нужд бухгалтерского учета того количества счетов, которое имеется в типовом плане счетов, недостаточно, поэтому к

- 12. Организация может вводить в свой рабочий план счетов сколько угодно субсчетов по своему усмотрению. Типовой план

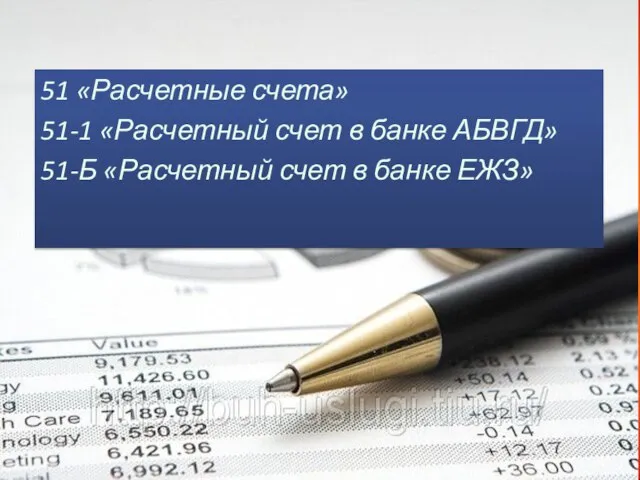

- 13. 51 «Расчетные счета» 51-1 «Расчетный счет в банке АБВГД» 51-Б «Расчетный счет в банке ЕЖЗ»

- 14. Субсчета можно в свою очередь еще делить на субсчета, что особенно распространено в эпоху компьютеризации бухгалтерского

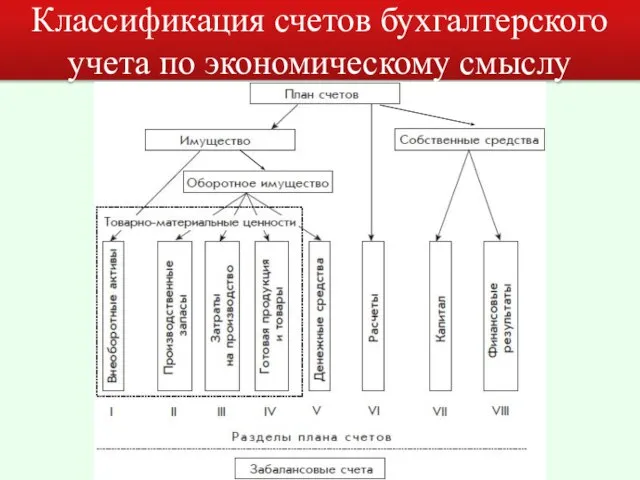

- 15. Классификация счетов бухгалтерского учета по экономическому смыслу

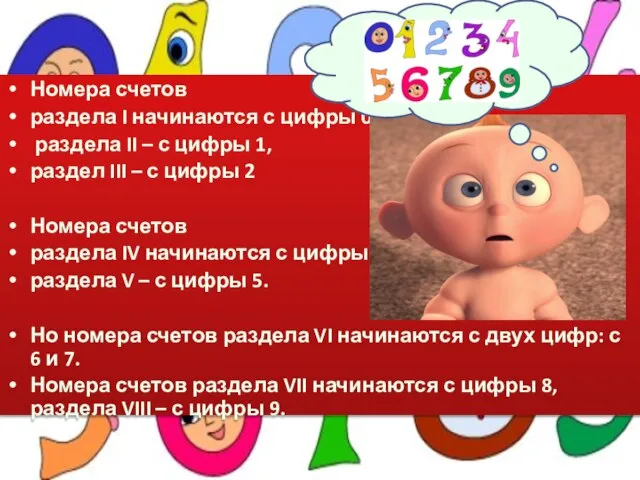

- 16. Номера счетов раздела I начинаются с цифры 0, раздела II – с цифры 1, раздел III

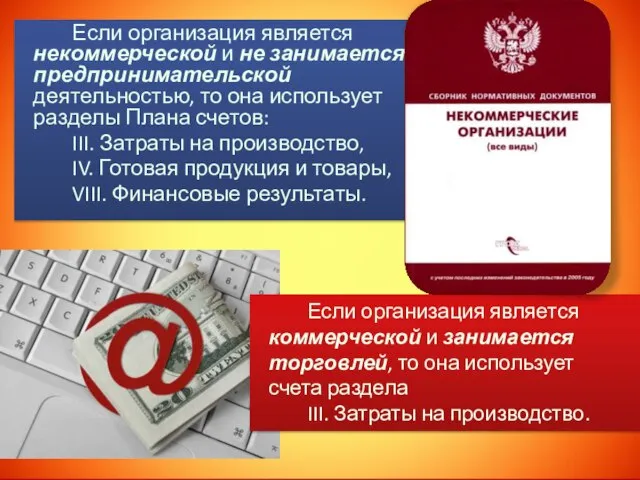

- 17. Если организация является некоммерческой и не занимается предпринимательской деятельностью, то она использует разделы Плана счетов: III.

- 18. Предварительный план счетов Для отражения хозяйственных событий в бухгалтерском учете бухгалтерия предприятия должна получить необходимые документы

- 21. Скачать презентацию

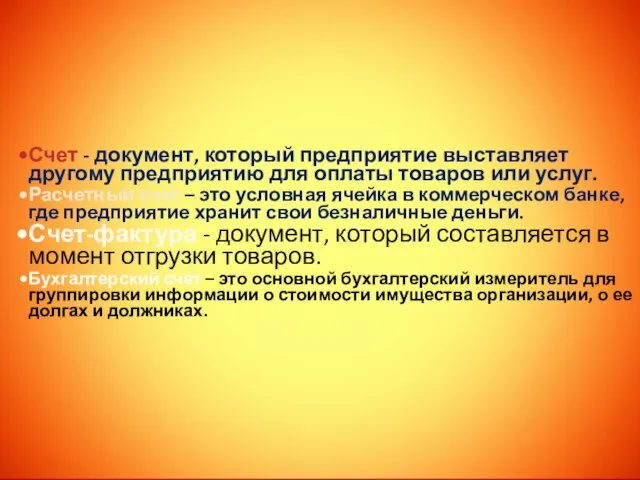

Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки

Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки

Бухгалтерский счет имеет номер и название.

План счетов - полный список

Бухгалтерский счет имеет номер и название.

План счетов - полный список

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет

В зависимости от содержания бухгалтерские счета подразделяются на:

активные

пассивные

активно-пассивные

В зависимости от содержания бухгалтерские счета подразделяются на:

активные

пассивные

активно-пассивные

На активных счетах отражается учет средств предприятия и их движения (например,

На активных счетах отражается учет средств предприятия и их движения (например,

На пассивных счетах отражаются источники средств предприятия (например, уставный фонд или

На пассивных счетах отражаются источники средств предприятия (например, уставный фонд или

Рабочий план счетов организации:

важнейший компонент учетной политики организации;

должен быть утвержден приказом

Рабочий план счетов организации:

важнейший компонент учетной политики организации;

должен быть утвержден приказом

Организация не имеет права изменять названия бухгалтерских счетов, приведенных в типовом

Организация не имеет права изменять названия бухгалтерских счетов, приведенных в типовом

Для нужд бухгалтерского учета того количества счетов, которое имеется в типовом

Для нужд бухгалтерского учета того количества счетов, которое имеется в типовом

Организация может вводить в свой рабочий план счетов сколько угодно субсчетов

Организация может вводить в свой рабочий план счетов сколько угодно субсчетов

51 «Расчетные счета»

51-1 «Расчетный счет в банке АБВГД»

51-Б «Расчетный счет

51 «Расчетные счета»

51-1 «Расчетный счет в банке АБВГД»

51-Б «Расчетный счет

Субсчета можно в свою очередь еще делить на субсчета, что особенно

Субсчета можно в свою очередь еще делить на субсчета, что особенно

Классификация счетов бухгалтерского учета по экономическому смыслу

Классификация счетов бухгалтерского учета по экономическому смыслу

Номера счетов

раздела I начинаются с цифры 0,

раздела II –

Номера счетов

раздела I начинаются с цифры 0,

раздела II –

Если организация является некоммерческой и не занимается предпринимательской деятельностью, то она

Если организация является некоммерческой и не занимается предпринимательской деятельностью, то она

Предварительный план счетов

Для отражения хозяйственных событий в бухгалтерском учете бухгалтерия предприятия

Предварительный план счетов

Для отражения хозяйственных событий в бухгалтерском учете бухгалтерия предприятия

Презентация Экология задача

Презентация Экология задача Парк на Макаренко. Опыт применения технологий Центра прикладной урбанистики

Парк на Макаренко. Опыт применения технологий Центра прикладной урбанистики Программа социальной защиты Японии

Программа социальной защиты Японии История компьютера

История компьютера  Построение оконных приложений

Построение оконных приложений Инвентарь для прокатов и сервис-центров

Инвентарь для прокатов и сервис-центров Библиотека загадок в «Instagram»

Библиотека загадок в «Instagram» Майлау жүйесі

Майлау жүйесі Інноватика та інтелектуальна власність

Інноватика та інтелектуальна власність РАННЕЕ ПРЕДУПРЕЖДЕНИЕ РИСКОВ использование методик КОНКУРЕНТНОЙ РАЗВЕДКИ

РАННЕЕ ПРЕДУПРЕЖДЕНИЕ РИСКОВ использование методик КОНКУРЕНТНОЙ РАЗВЕДКИ Линейное программирование

Линейное программирование міжпредметні звязки

міжпредметні звязки  Углы вписанные в окружность

Углы вписанные в окружность  27.05.2011 Как сэкономить на полиграфии? Практические советы и рекомендации Дни Директ маркетинга в Украине 2011. Competence Day 27.05.2011 Сергей Сн

27.05.2011 Как сэкономить на полиграфии? Практические советы и рекомендации Дни Директ маркетинга в Украине 2011. Competence Day 27.05.2011 Сергей Сн Основы расчета и безопасной эксплуатации элементов, моделируемых в форме тонкостенной оболочки

Основы расчета и безопасной эксплуатации элементов, моделируемых в форме тонкостенной оболочки Java бағдарламалау тілі

Java бағдарламалау тілі Организационные стандарты кредитного кооператива Стратьева Елена Сергеевна, директор кредитного потребительского кооперати

Организационные стандарты кредитного кооператива Стратьева Елена Сергеевна, директор кредитного потребительского кооперати Дополнения о правилах вывода для условного оператора

Дополнения о правилах вывода для условного оператора listen

listen Школа методиста Учебные планы дошкольных образовательных учреждений. Современный аспект.

Школа методиста Учебные планы дошкольных образовательных учреждений. Современный аспект. Концепции международной региональной политики

Концепции международной региональной политики Анализ перспектив для компании 'Маркет Белья'

Анализ перспектив для компании 'Маркет Белья' Аттестационная работа. Планирование развития проектной деятельности учащихся в рамках проекта «Детская Академия»

Аттестационная работа. Планирование развития проектной деятельности учащихся в рамках проекта «Детская Академия» Общее устройство автомобиля

Общее устройство автомобиля Противоречия на современном арабском востоке. Синдром «Арабской весны»

Противоречия на современном арабском востоке. Синдром «Арабской весны» Живот без тютюнев дим-2

Живот без тютюнев дим-2 Roasted c Игорем Олейниковым

Roasted c Игорем Олейниковым Культура и традиции русского народа

Культура и традиции русского народа