- Презентация Своп-операции на валютном рынке

Содержание

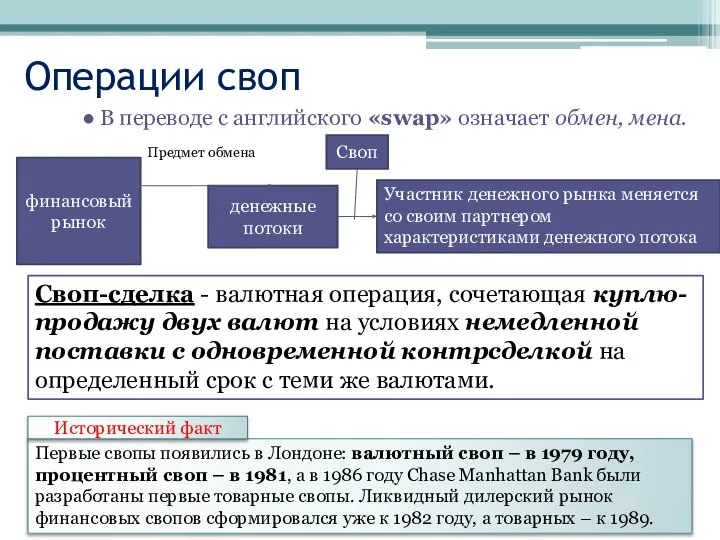

- 2. Операции своп В переводе с английского «swap» означает обмен, мена. Своп-сделка - валютная операция, сочетающая куплю-продажу

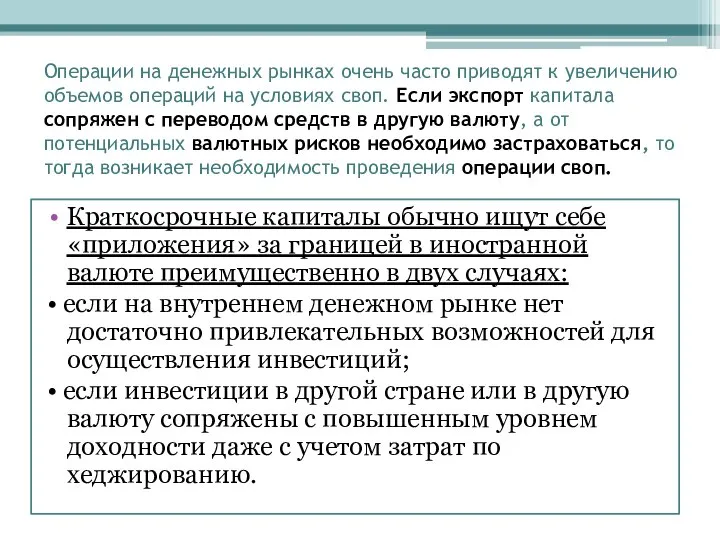

- 3. Операции на денежных рынках очень часто приводят к увеличению объемов операций на условиях своп. Если экспорт

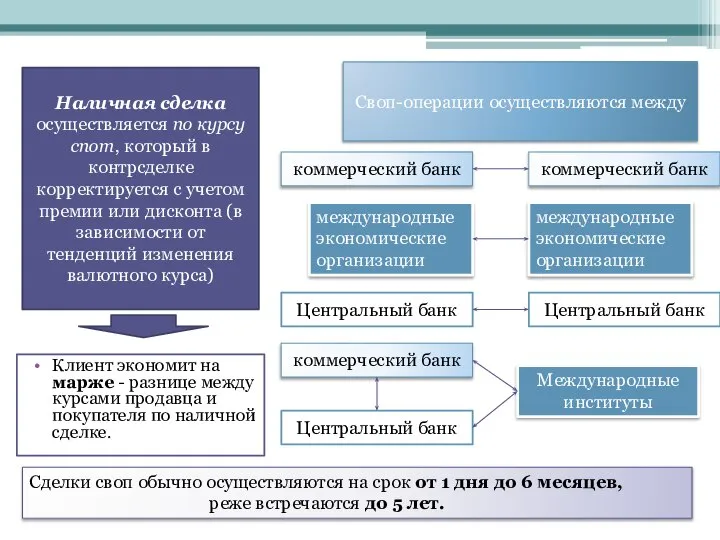

- 4. Клиент экономит на марже - разнице между курсами продавца и покупателя по наличной сделке. Наличная сделка

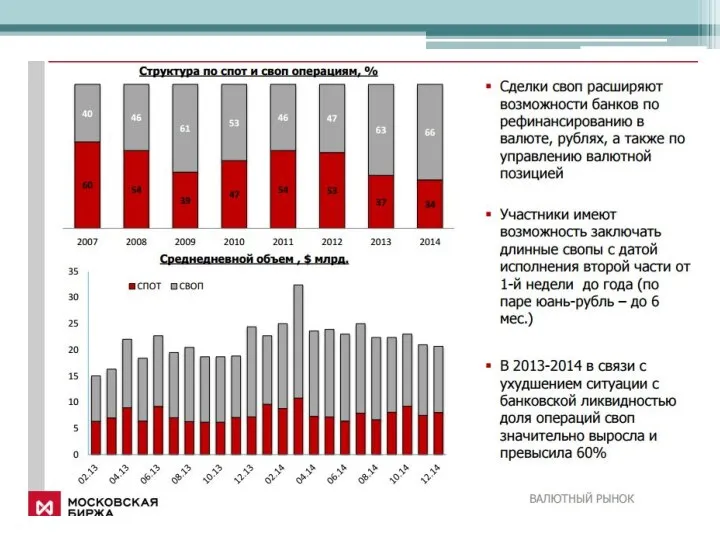

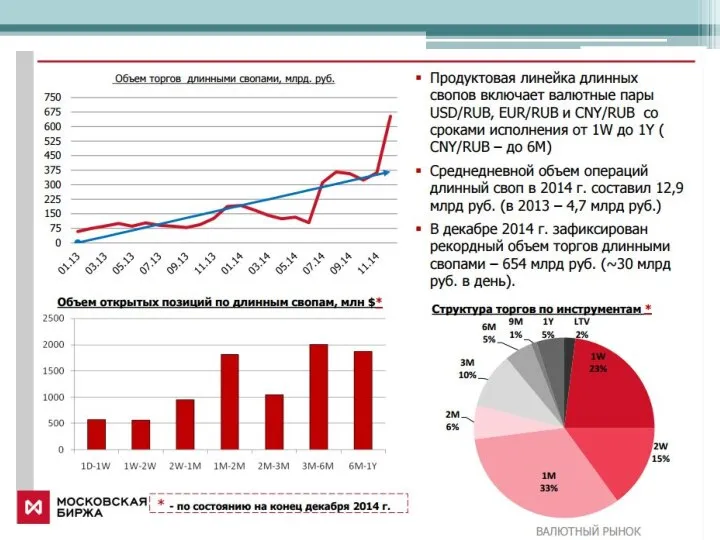

- 5. Промежуточные результаты торгов на валютном рынке Московской биржи

- 6. Первая часть сделки Контрагент Банк «А» Контрагент Банк «B» Покупка свопа

- 7. Вторая часть сделки

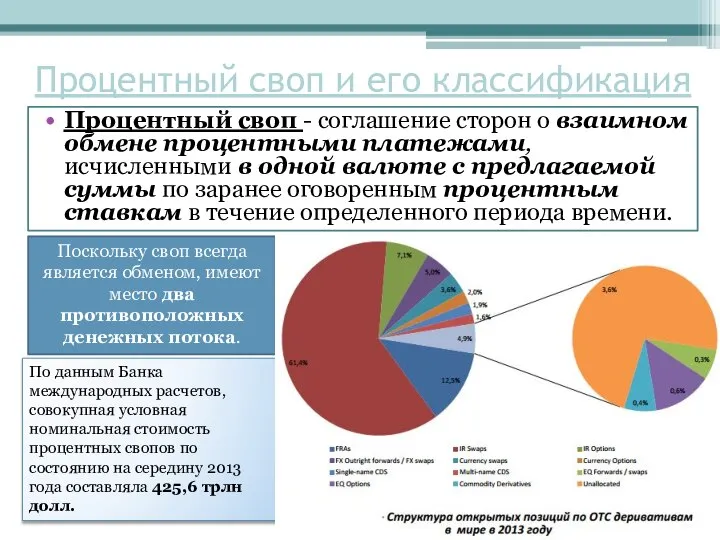

- 8. Процентный своп и его классификация Процентный своп - соглашение сторон о взаимном обмене процентными платежами, исчисленными

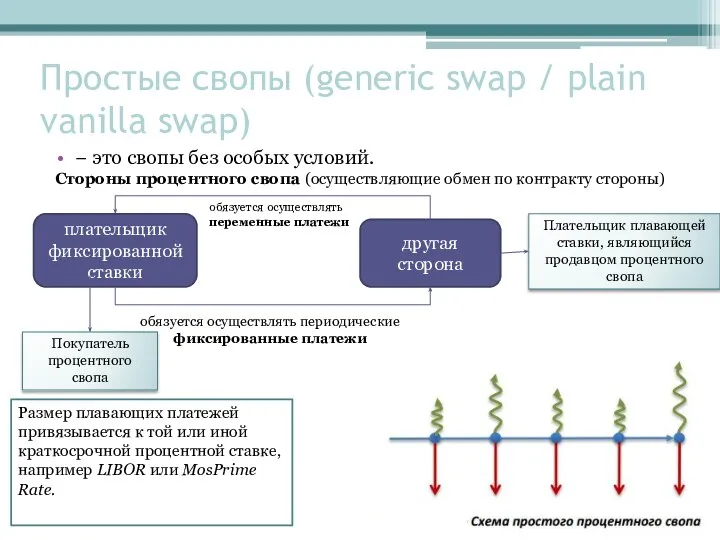

- 9. Простые свопы (generic swap / plain vanilla swap) − это свопы без особых условий. Стороны процентного

- 10. Разновидность простых процентных свопов может включать несимметричные в части периодичности осуществления платежи. Например, условиями процентного свопа

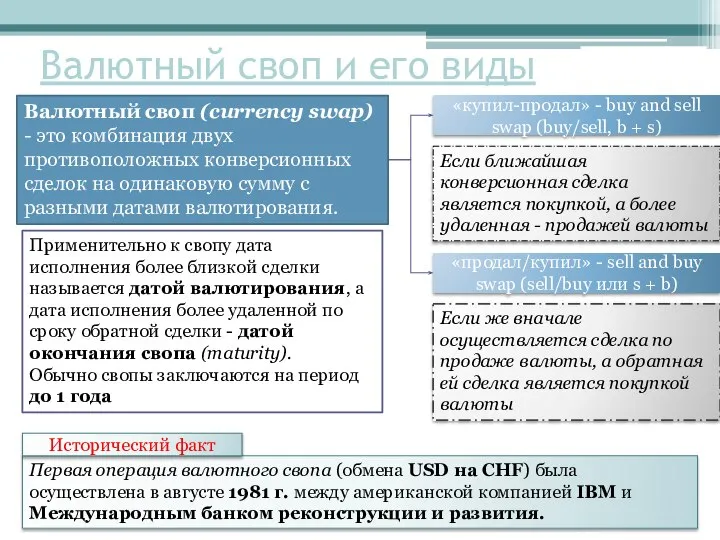

- 11. Валютный своп и его виды Валютный своп (currency swap) - это комбинация двух противоположных конверсионных сделок

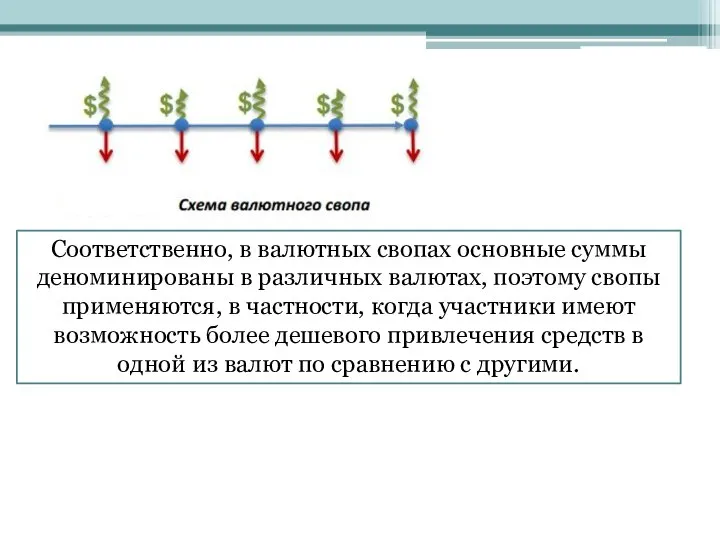

- 12. Соответственно, в валютных свопах основные суммы деноминированы в различных валютах, поэтому свопы применяются, в частности, когда

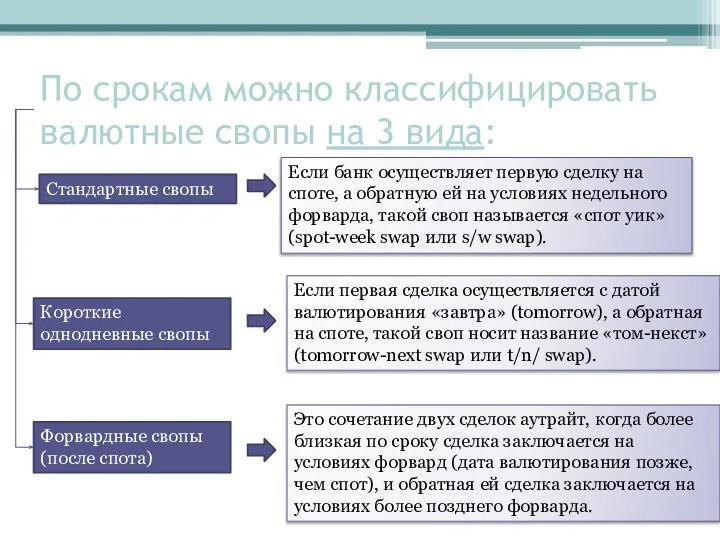

- 13. По срокам можно классифицировать валютные свопы на 3 вида: Стандартные свопы Если банк осуществляет первую сделку

- 14. Стандартные свопы Поскольку стандартная сделка своп содержит 2 сделки: первая - на споте, а вторая -

- 15. Стандартные свопы По стороне offer котирующий банк проводит валютный своп типа buy and sell (buy spot,

- 16. В случае возрастания слева направо форвардных пунктов (базовая валюта котируется с премией) обменный курс для первой

- 17. Например, банковский дилер заключил одновременно 2 сделки: 3- месячную форвардную сделку аутрайт по продаже 1 млн.

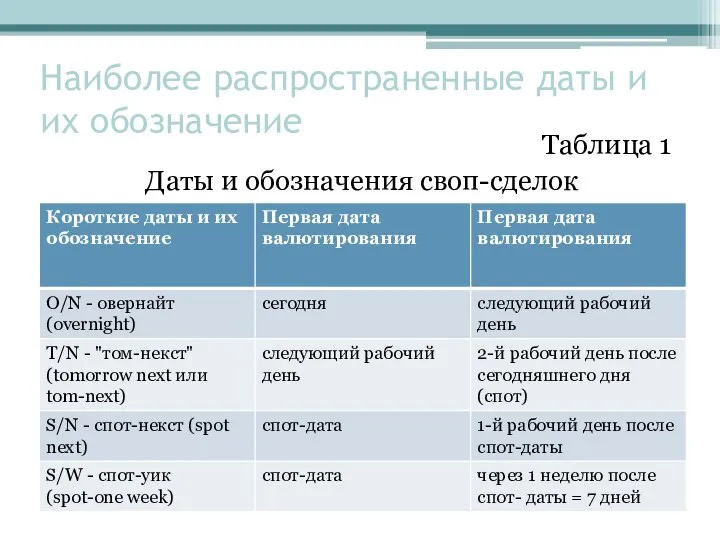

- 18. Наиболее распространенные даты и их обозначение Таблица 1 Даты и обозначения своп-сделок

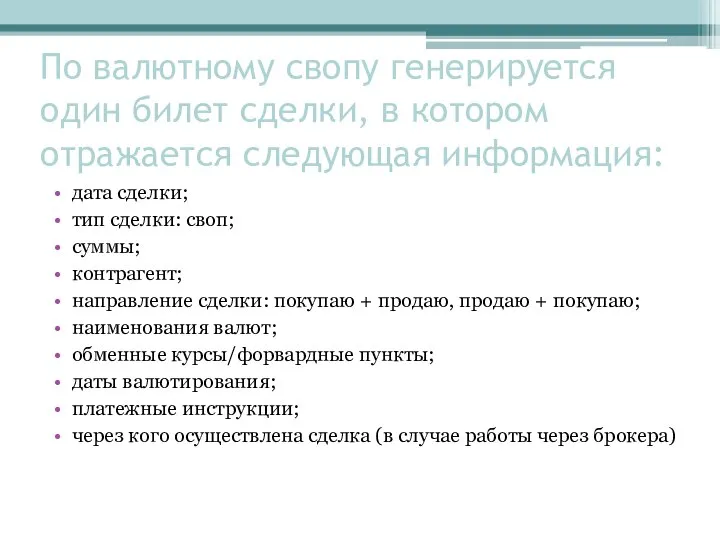

- 19. По валютному свопу генерируется один билет сделки, в котором отражается следующая информация: дата сделки; тип сделки:

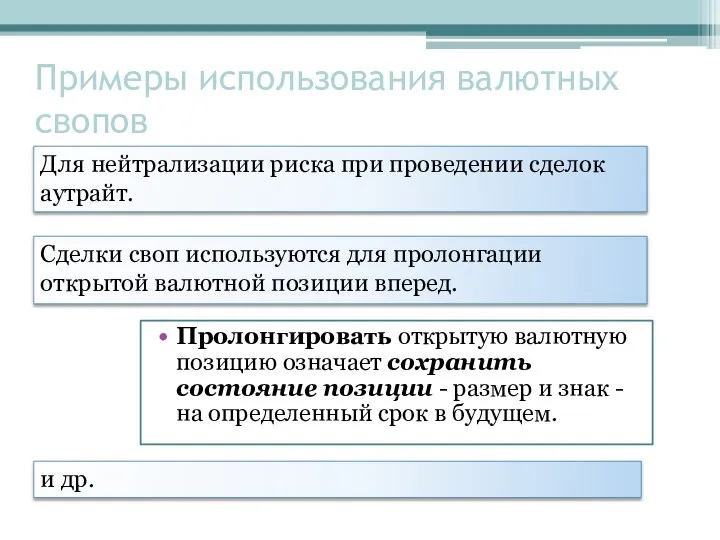

- 20. Примеры использования валютных свопов Пролонгировать открытую валютную позицию означает сохранить состояние позиции - размер и знак

- 24. Скачать презентацию

Операции своп

В переводе с английского «swap» означает обмен, мена.

Своп-сделка -

Операции своп

В переводе с английского «swap» означает обмен, мена.

Своп-сделка -

Операции на денежных рынках очень часто приводят к увеличению объемов операций

Операции на денежных рынках очень часто приводят к увеличению объемов операций

Клиент экономит на марже - разнице между курсами продавца и покупателя

Клиент экономит на марже - разнице между курсами продавца и покупателя

Промежуточные результаты торгов на валютном рынке Московской биржи

Промежуточные результаты торгов на валютном рынке Московской биржи

Первая часть сделки

Контрагент Банк «А»

Контрагент Банк «B»

Покупка свопа

Первая часть сделки

Контрагент Банк «А»

Контрагент Банк «B»

Покупка свопа

Вторая часть сделки

Вторая часть сделки

Процентный своп и его классификация

Процентный своп - соглашение сторон о взаимном

Процентный своп и его классификация

Процентный своп - соглашение сторон о взаимном

Простые свопы (generic swap / plain vanilla swap)

− это свопы без

Простые свопы (generic swap / plain vanilla swap)

− это свопы без

Разновидность простых процентных свопов может включать несимметричные в части периодичности осуществления

Разновидность простых процентных свопов может включать несимметричные в части периодичности осуществления

Валютный своп и его виды

Валютный своп (currency swap) - это комбинация

Валютный своп и его виды

Валютный своп (currency swap) - это комбинация

Соответственно, в валютных свопах основные суммы деноминированы в различных валютах, поэтому

Соответственно, в валютных свопах основные суммы деноминированы в различных валютах, поэтому

По срокам можно классифицировать валютные свопы на 3 вида:

Стандартные свопы

Если

По срокам можно классифицировать валютные свопы на 3 вида:

Стандартные свопы

Если

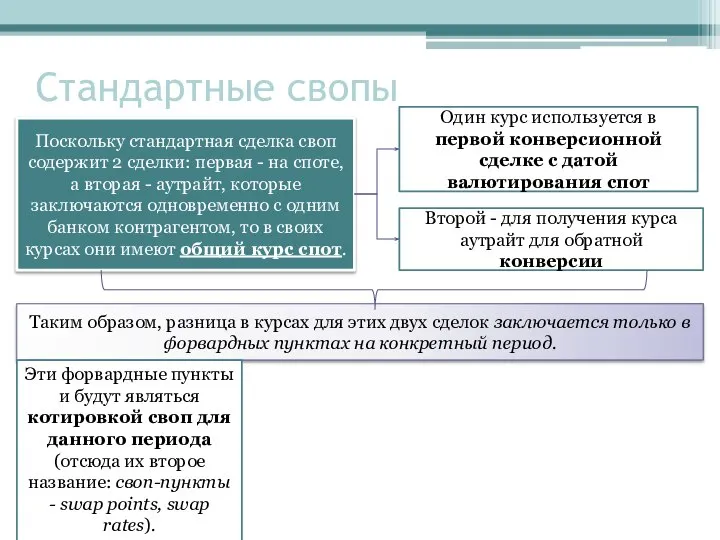

Стандартные свопы

Поскольку стандартная сделка своп содержит 2 сделки: первая - на

Стандартные свопы

Поскольку стандартная сделка своп содержит 2 сделки: первая - на

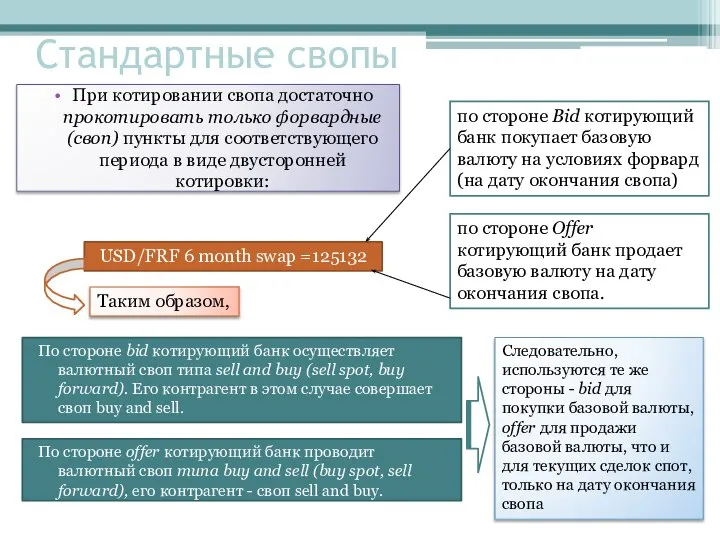

Стандартные свопы

По стороне offer котирующий банк проводит валютный своп типа buy

Стандартные свопы

По стороне offer котирующий банк проводит валютный своп типа buy

В случае возрастания слева направо форвардных пунктов (базовая валюта котируется с

В случае возрастания слева направо форвардных пунктов (базовая валюта котируется с

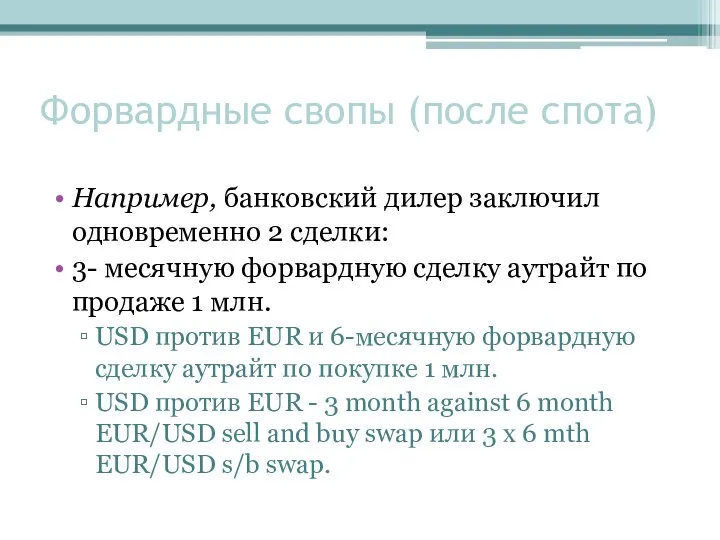

Например, банковский дилер заключил одновременно 2 сделки:

3- месячную форвардную сделку

Например, банковский дилер заключил одновременно 2 сделки:

3- месячную форвардную сделку

Наиболее распространенные даты и их обозначение

Таблица 1

Даты и обозначения своп-сделок

Наиболее распространенные даты и их обозначение

Таблица 1

Даты и обозначения своп-сделок

По валютному свопу генерируется один билет сделки, в котором отражается следующая

По валютному свопу генерируется один билет сделки, в котором отражается следующая

Примеры использования валютных свопов

Пролонгировать открытую валютную позицию означает сохранить состояние позиции

Примеры использования валютных свопов

Пролонгировать открытую валютную позицию означает сохранить состояние позиции

Масленица в картинах русских художников

Масленица в картинах русских художников Этническая общность, русские

Этническая общность, русские Производственный контур систем управления предприятием

Производственный контур систем управления предприятием Презентация на тему "Научно-исследовательская деятельность как средство саморазвития обучающихся" - скачать презентации по

Презентация на тему "Научно-исследовательская деятельность как средство саморазвития обучающихся" - скачать презентации по  Введение в CSS

Введение в CSS Электрические цепи постоянного тока

Электрические цепи постоянного тока Урок -игра Путешествие в страну Информашка 5 класс

Урок -игра Путешествие в страну Информашка 5 класс  Мини-футбол

Мини-футбол Паттерны проектирования: Шаблонный метод

Паттерны проектирования: Шаблонный метод Сельские праздники

Сельские праздники ОСЛОЖНЕНИЯ ОСЛОЖНЕНИЯ ИНФАРКТА МИОКАРДА

ОСЛОЖНЕНИЯ ОСЛОЖНЕНИЯ ИНФАРКТА МИОКАРДА Горнолыжные трассы

Горнолыжные трассы Языки программирования Fortran, Lisp, Cobol

Языки программирования Fortran, Lisp, Cobol Искусство изразцов. 5 класс

Искусство изразцов. 5 класс Механизм рынка несовершенной конкуренции

Механизм рынка несовершенной конкуренции «В начале было Слово...» Библейские сказания

«В начале было Слово...» Библейские сказания Презентация на тему "Здоровые зубы - здоровое тело." - скачать презентации по Медицине

Презентация на тему "Здоровые зубы - здоровое тело." - скачать презентации по Медицине Урок 8. Тела, вещества, частицы.

Урок 8. Тела, вещества, частицы. Схема цепей приведения в движение тепловоза ЧМЭ3

Схема цепей приведения в движение тепловоза ЧМЭ3 Общество с ограниченной ответственностью «Горстройсеть»

Общество с ограниченной ответственностью «Горстройсеть» Режимы роботы и конструкция асинхронных машин

Режимы роботы и конструкция асинхронных машин История изобретения радио

История изобретения радио Программирование на языке Python

Программирование на языке Python ПРАВОСУДДЯ В УКРАЇНІ

ПРАВОСУДДЯ В УКРАЇНІ Презентация на тему "Я, ты, он, она, мы - здоровая семья!" - скачать презентации по Медицине

Презентация на тему "Я, ты, он, она, мы - здоровая семья!" - скачать презентации по Медицине Детали и механизмы машин. Паровая машина

Детали и механизмы машин. Паровая машина Меры по демократизации и общественной жизни во второй половине 1950-х –начале 1960-х

Меры по демократизации и общественной жизни во второй половине 1950-х –начале 1960-х  Причины и последствия мировых войн XX века

Причины и последствия мировых войн XX века