- Презентация«Аудит документов по оформлению импортных операций»

Содержание

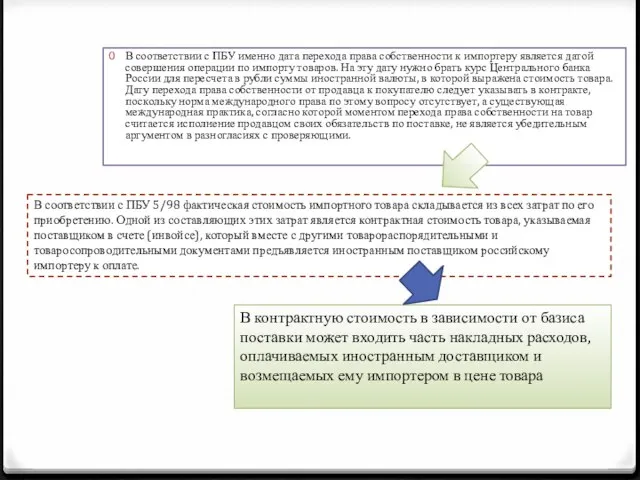

- 3. В соответствии с ПБУ именно дата перехода права собственности к импортеру является датой совершения операции по

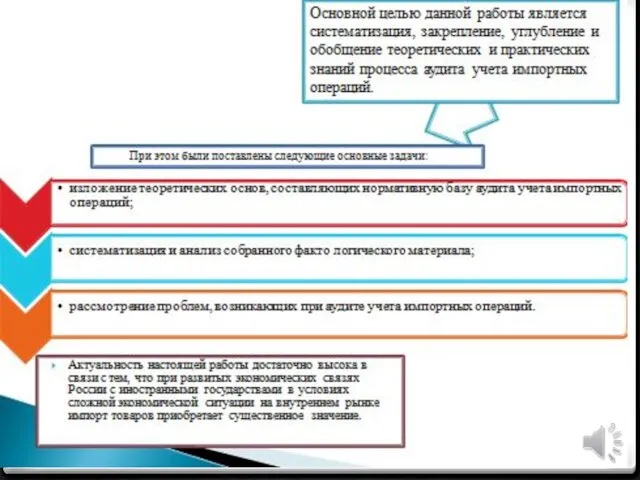

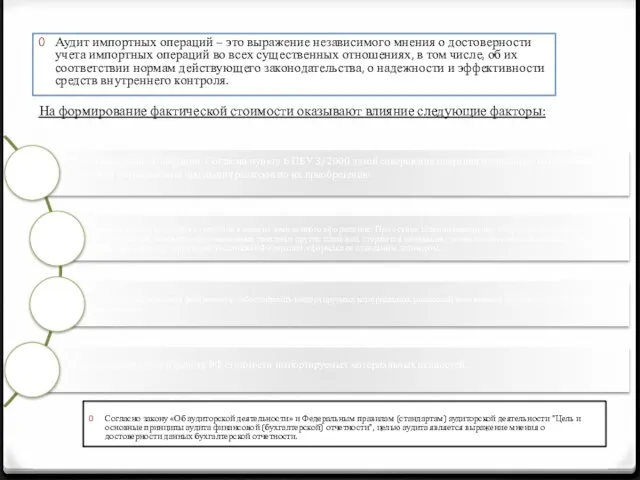

- 5. Аудит импортных операций – это выражение независимого мнения о достоверности учета импортных операций во всех существенных

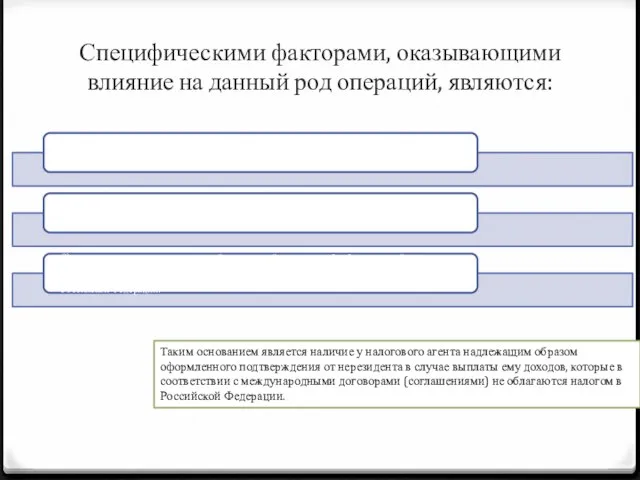

- 6. Специфическими факторами, оказывающими влияние на данный род операций, являются: Таким основанием является наличие у налогового агента

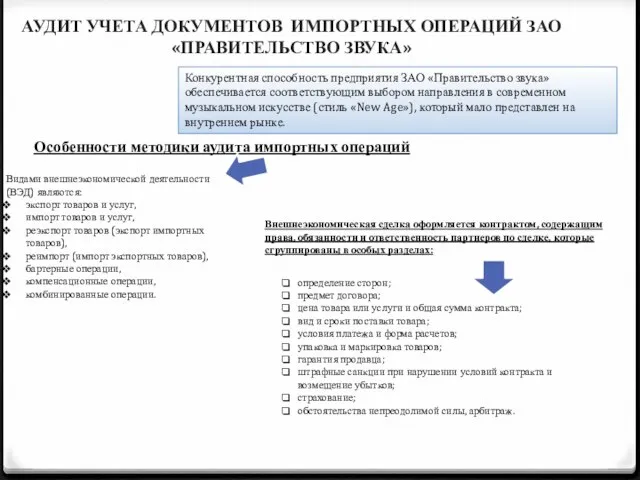

- 7. АУДИТ УЧЕТА документов ИМПОРТНЫХ ОПЕРАЦИЙ ЗАО «Правительство звука» Конкурентная способность предприятия ЗАО «Правительство звука» обеспечивается соответствующим

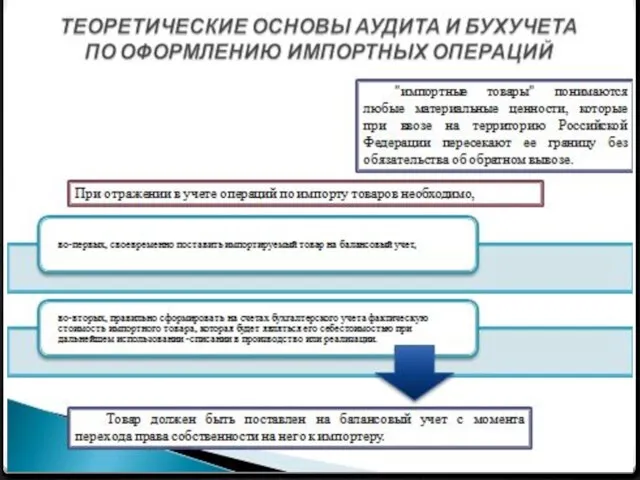

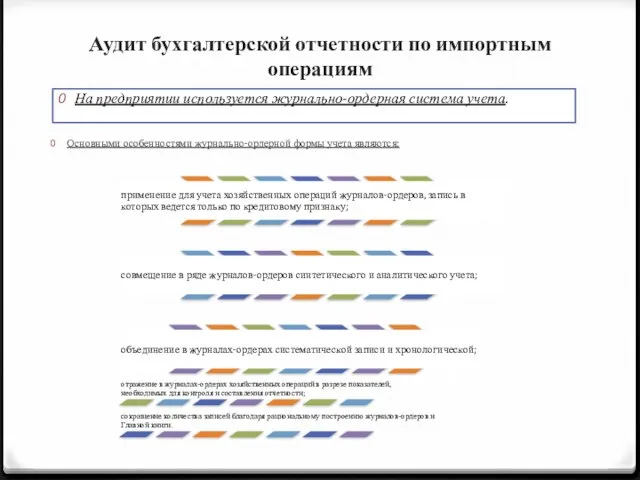

- 8. Аудит бухгалтерской отчетности по импортным операциям На предприятии используется журнально-ордерная система учета. Основными особенностями журнально-ордерной формы

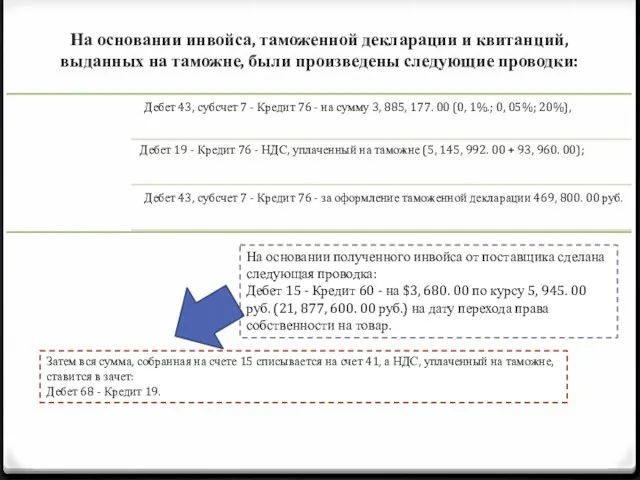

- 9. На основании инвойса, таможенной декларации и квитанций, выданных на таможне, были произведены следующие проводки: Дебет 19

- 11. Скачать презентацию

В соответствии с ПБУ именно дата перехода права собственности к импортеру

В соответствии с ПБУ именно дата перехода права собственности к импортеру

Аудит импортных операций – это выражение независимого мнения о достоверности учета

Аудит импортных операций – это выражение независимого мнения о достоверности учета

Специфическими факторами, оказывающими влияние на данный род операций, являются:

Таким основанием является

Специфическими факторами, оказывающими влияние на данный род операций, являются:

Таким основанием является

АУДИТ УЧЕТА документов ИМПОРТНЫХ ОПЕРАЦИЙ ЗАО «Правительство звука»

Конкурентная способность предприятия ЗАО

АУДИТ УЧЕТА документов ИМПОРТНЫХ ОПЕРАЦИЙ ЗАО «Правительство звука»

Конкурентная способность предприятия ЗАО

Аудит бухгалтерской отчетности по импортным операциям

На предприятии используется журнально-ордерная система учета.

Основными

Аудит бухгалтерской отчетности по импортным операциям

На предприятии используется журнально-ордерная система учета.

Основными

На основании инвойса, таможенной декларации и квитанций, выданных на таможне, были

На основании инвойса, таможенной декларации и квитанций, выданных на таможне, были

Новый спортивный проект ЗОЖификация

Новый спортивный проект ЗОЖификация Таллиннская Мустамяэская реальная гимназия 4 КЛАСС Природоведение Составила: Светлана Новикова. - презентация

Таллиннская Мустамяэская реальная гимназия 4 КЛАСС Природоведение Составила: Светлана Новикова. - презентация Директивы

Директивы Русская культура XVI-XVII веков

Русская культура XVI-XVII веков Бал

Бал Регистрация ККТ в Личном кабинете ИП

Регистрация ККТ в Личном кабинете ИП Презентация "Виды искусства и фольклор" - скачать презентации по МХК

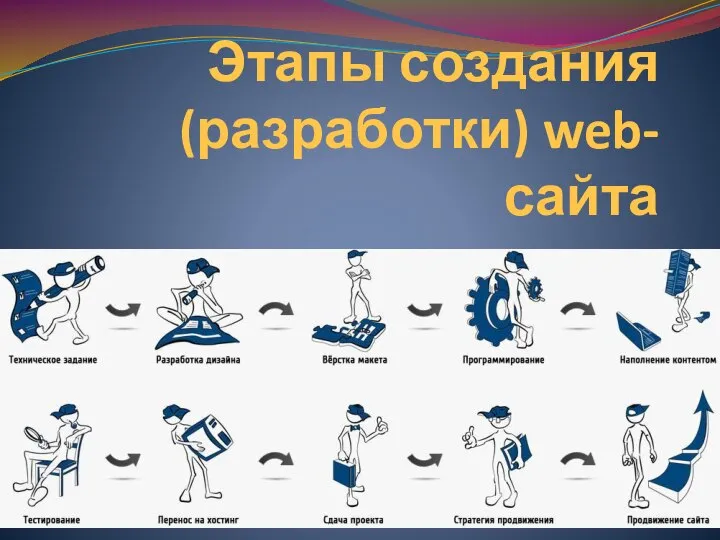

Презентация "Виды искусства и фольклор" - скачать презентации по МХК Этапы создания (разработки) web-сайта

Этапы создания (разработки) web-сайта Урок русского языка в 3 классе

Урок русского языка в 3 классе Муниципальный проект города Устюжна «Кузница мастера»

Муниципальный проект города Устюжна «Кузница мастера» Шахматная игра

Шахматная игра Методы решения иррациональных уравнений Автор: Макарова Татьяна Павловна, учитель математики высшей категории ГБОУ СОШ №618 г. Мос

Методы решения иррациональных уравнений Автор: Макарова Татьяна Павловна, учитель математики высшей категории ГБОУ СОШ №618 г. Мос Асинхронное программирование

Асинхронное программирование Financial Summary Patty’s Pet Shop

Financial Summary Patty’s Pet Shop  Обучение работе с Microsoft OFFICE

Обучение работе с Microsoft OFFICE  Презентация Азартные игры

Презентация Азартные игры  Технология WEB 1.0, WEB. 2.0, WEB 3.0

Технология WEB 1.0, WEB. 2.0, WEB 3.0 Я і мая школа. Вучэбныя заняткі. (Тэма 5)

Я і мая школа. Вучэбныя заняткі. (Тэма 5) Формирование УУД Познавательные УУД в «Образовательной системе «Школа 2100»

Формирование УУД Познавательные УУД в «Образовательной системе «Школа 2100» Новый год в разных странах

Новый год в разных странах Handling the drive data sets

Handling the drive data sets Денежно-кредитная политика

Денежно-кредитная политика Принцип добросовестности в гражданском праве и его применение в сфере интеллектуальных прав

Принцип добросовестности в гражданском праве и его применение в сфере интеллектуальных прав Аттестационная работа. Возрождение народных промыслов и традиций народов Башкортостана

Аттестационная работа. Возрождение народных промыслов и традиций народов Башкортостана Morning in a pine forest

Morning in a pine forest Человек в мегаполисе Выполнили: Карамышева Ю.Д. И Живорыкина Е.С.

Человек в мегаполисе Выполнили: Карамышева Ю.Д. И Живорыкина Е.С.  Корзина для хранения

Корзина для хранения Межнациональные конфликты в современном мире

Межнациональные конфликты в современном мире