-

Решение задач

Содержание

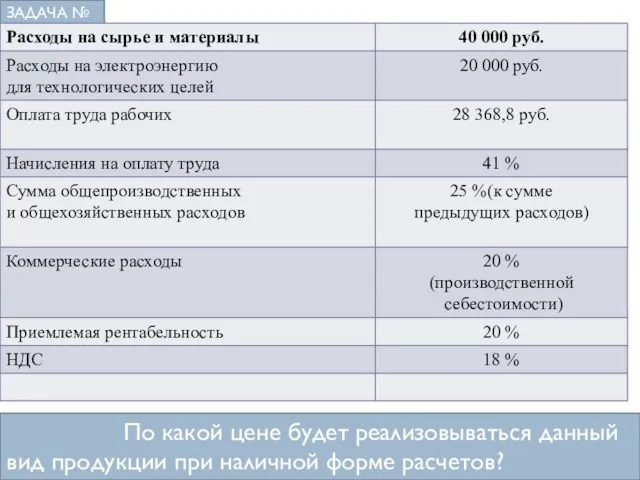

- 2. По какой цене будет реализовываться данный вид продукции при наличной форме расчетов? ЗАДАЧА № 1

- 3. Прежде всего необходимо рассчитать себестоимость.Для этого сначала определяем сумму расходов, приведенных по условию задачи в абсолютном

- 4. Полная себестоимость составит: 125 000 + 0,2*125 000 = 150 000 (руб.) Тогда искомый уровень цены

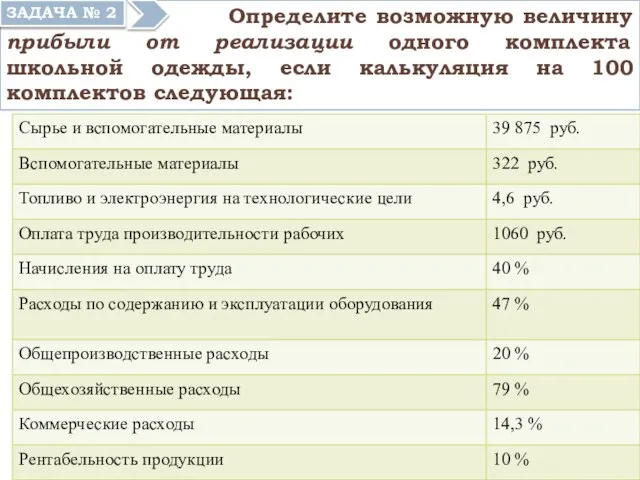

- 5. Определите возможную величину прибыли от реализации одного комплекта школьной одежды, если калькуляция на 100 комплектов следующая:

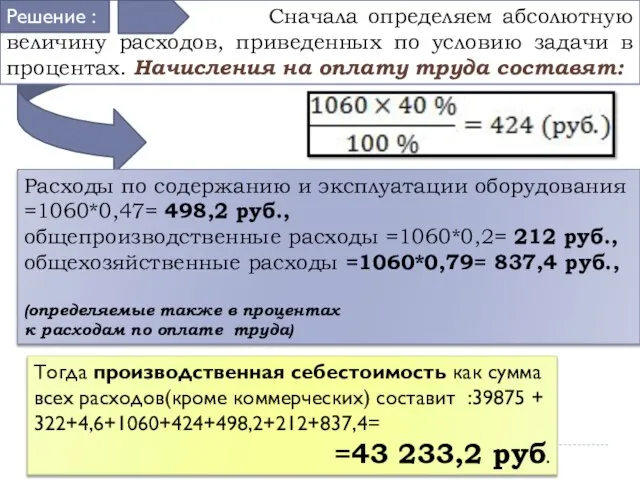

- 6. Сначала определяем абсолютную величину расходов, приведенных по условию задачи в процентах. Начисления на оплату труда составят:

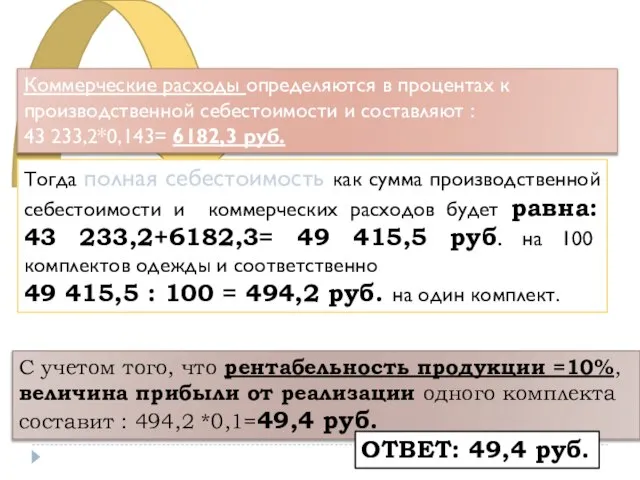

- 7. Коммерческие расходы определяются в процентах к производственной себестоимости и составляют : 43 233,2*0,143= 6182,3 руб. Тогда

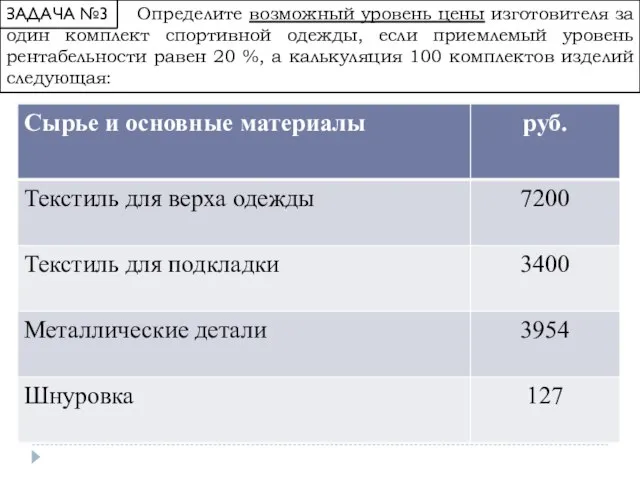

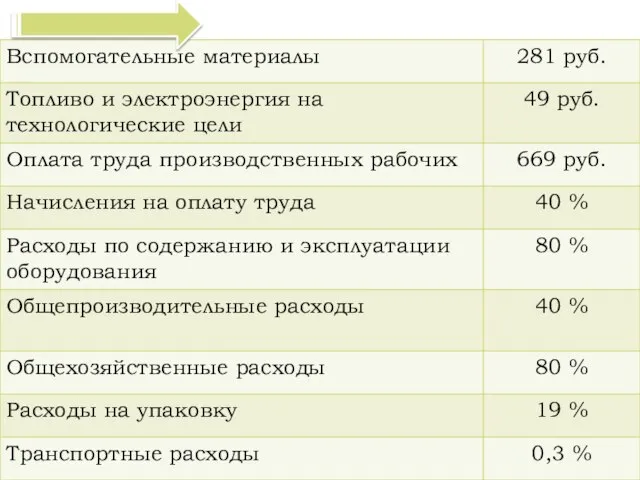

- 8. Определите возможный уровень цены изготовителя за один комплект спортивной одежды, если приемлемый уровень рентабельности равен 20

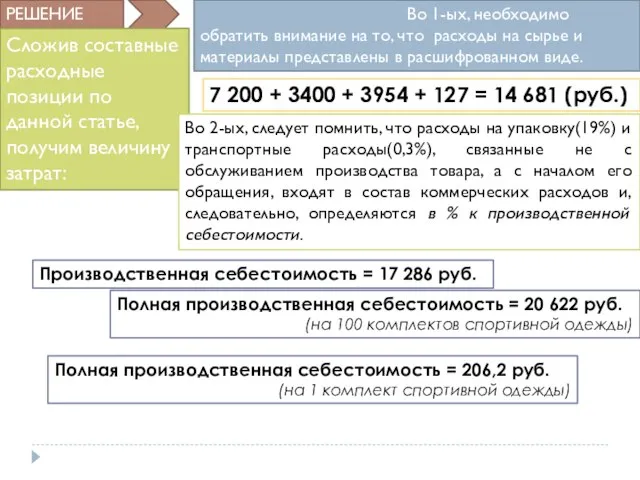

- 10. Во 1-ых, необходимо обратить внимание на то, что расходы на сырье и материалы представлены в расшифрованном

- 12. Скачать презентацию

По какой цене будет реализовываться данный вид продукции при наличной

По какой цене будет реализовываться данный вид продукции при наличной

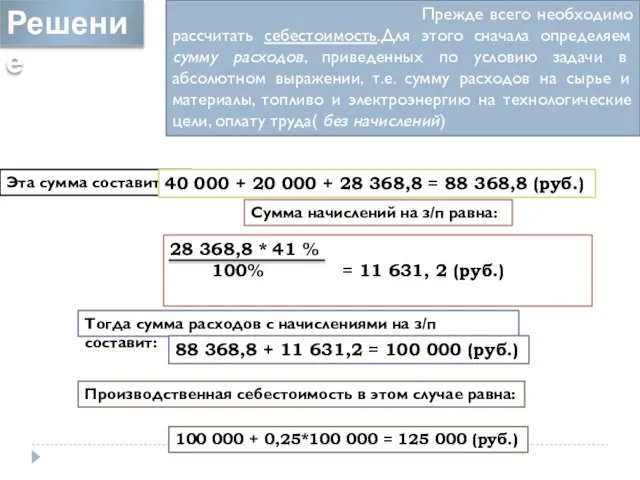

Прежде всего необходимо рассчитать себестоимость.Для этого сначала определяем сумму расходов,

Прежде всего необходимо рассчитать себестоимость.Для этого сначала определяем сумму расходов,

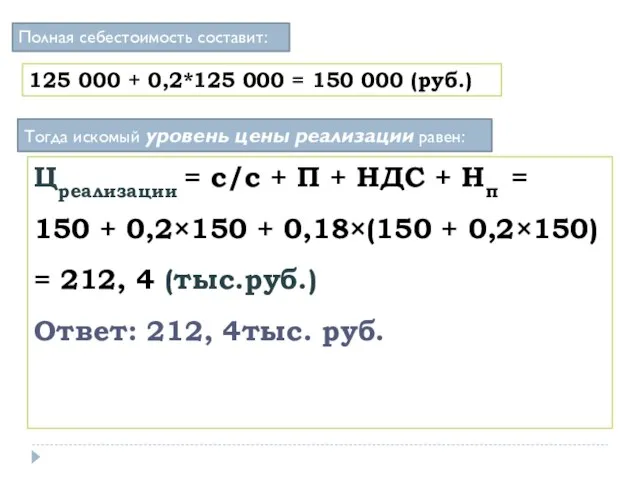

Полная себестоимость составит:

125 000 + 0,2*125 000 = 150 000 (руб.)

Тогда

Полная себестоимость составит:

125 000 + 0,2*125 000 = 150 000 (руб.)

Тогда

Определите возможную величину прибыли от реализации одного комплекта школьной одежды,

Определите возможную величину прибыли от реализации одного комплекта школьной одежды,

Сначала определяем абсолютную величину расходов, приведенных по условию задачи в

Сначала определяем абсолютную величину расходов, приведенных по условию задачи в

Коммерческие расходы определяются в процентах к производственной себестоимости и составляют :

Коммерческие расходы определяются в процентах к производственной себестоимости и составляют :

Определите возможный уровень цены изготовителя за один комплект спортивной одежды,

Определите возможный уровень цены изготовителя за один комплект спортивной одежды,

Во 1-ых, необходимо обратить внимание на то, что расходы на

Во 1-ых, необходимо обратить внимание на то, что расходы на

Определение ударной вязкости и порога хладноломкости стали

Определение ударной вязкости и порога хладноломкости стали Нагрузки и воздействия

Нагрузки и воздействия PEST-анализ

PEST-анализ Нравственные основы любви и дружбы. Семейная жизнь

Нравственные основы любви и дружбы. Семейная жизнь Новости. Подготовила Ерченко А

Новости. Подготовила Ерченко А . Токсидермии. Экзема

. Токсидермии. Экзема Новації статуту партії Укроп

Новації статуту партії Укроп Дебитометрические исследования скважин

Дебитометрические исследования скважин Computer Architecture and Implementation

Computer Architecture and Implementation Монеты

Монеты МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА ГОСУДАРСТВА

МАКРОЭКОНОМИЧЕСКАЯ ПОЛИТИКА ГОСУДАРСТВА Теоретическая база. Компенсация реактивной мощности. Лекция 03

Теоретическая база. Компенсация реактивной мощности. Лекция 03 Публичное акционерное общество «СИБУР Холдинг»

Публичное акционерное общество «СИБУР Холдинг» Великий пост. Пасха

Великий пост. Пасха Болезни углеводного обмена

Болезни углеводного обмена Работа со строками

Работа со строками Исследование торговых комплексов Москвы

Исследование торговых комплексов Москвы Томский киноархив В. Н. Чернецова как источник по этнографии обских угров

Томский киноархив В. Н. Чернецова как источник по этнографии обских угров Confidential Burgers Inc

Confidential Burgers Inc Готовимся к Пасхе

Готовимся к Пасхе Церковь Великого Устюга Спасо-Преображенская

Церковь Великого Устюга Спасо-Преображенская Презентация Разминка Философия

Презентация Разминка Философия класс 1 урок

класс 1 урок Физическое воспитание, как центральная категория физической культуры. (Лекция 2)

Физическое воспитание, как центральная категория физической культуры. (Лекция 2) Презентация НЕСОВЕРШЕННАЯ КОНКУРЕНЦИЯ

Презентация НЕСОВЕРШЕННАЯ КОНКУРЕНЦИЯ Аксонометрические проекции

Аксонометрические проекции Семь чудес света

Семь чудес света Пресметни и посочи: /в случай че те затрудни, натисни/ 3 + 2 =

Пресметни и посочи: /в случай че те затрудни, натисни/ 3 + 2 =