самостоятельная работа на тему: «Доходы и расходы предприятия». Выполнила: учащаяся I курса группы 8-14 Хабирова Алия.

- самостоятельная работа на тему: «Доходы и расходы предприятия». Выполнила: учащаяся I курса группы 8-14 Хабирова Алия.

Содержание

- 2. Доходы Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

- 3. Виды доходов К доходам от обычных видов деятельности относятся выручка от продажи продукции и товаров, поступления,

- 4. К прочим доходам организации относятся прибыль: полученная организацией в результате совместной деятельности; поступления от продажи основных

- 5. Величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на них

- 6. Расходы Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества)

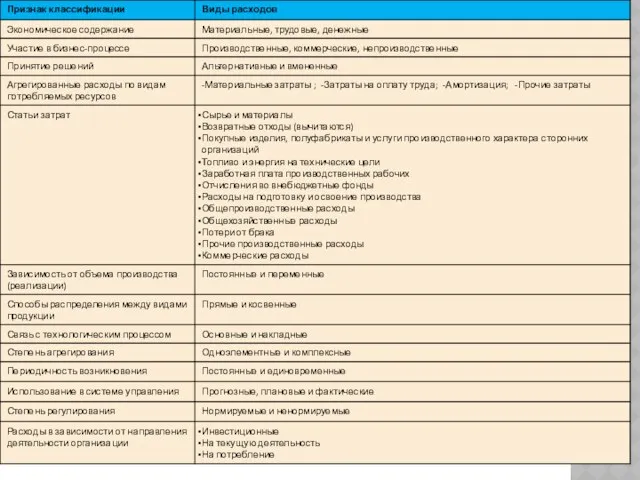

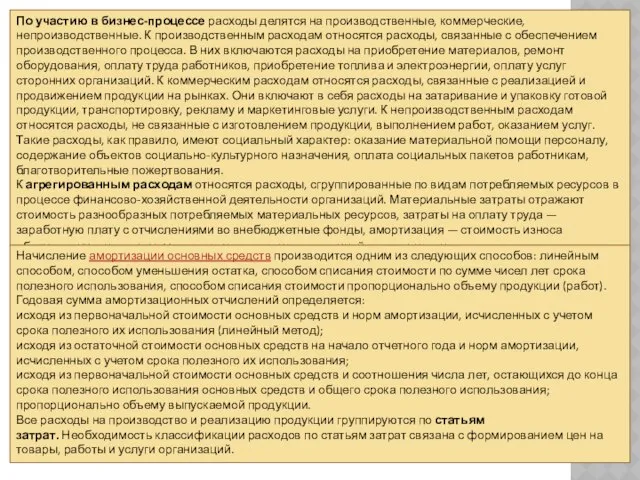

- 8. По участию в бизнес-процессе расходы делятся на производственные, коммерческие, непроизводственные. К производственным расходам относятся расходы, связанные

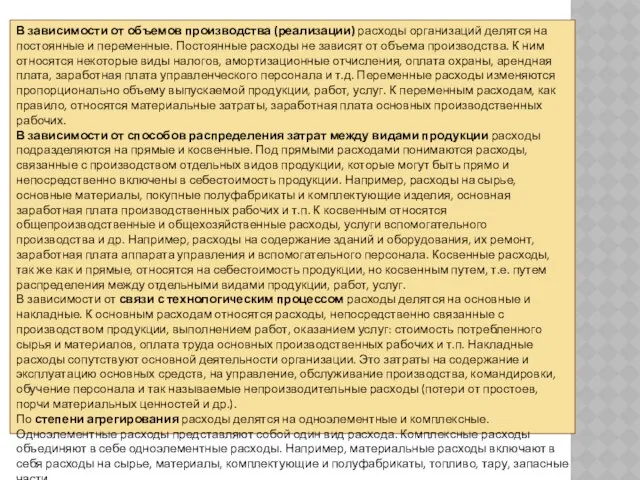

- 9. В зависимости от объемов производства (реализации) расходы организаций делятся на постоянные и переменные. Постоянные расходы не

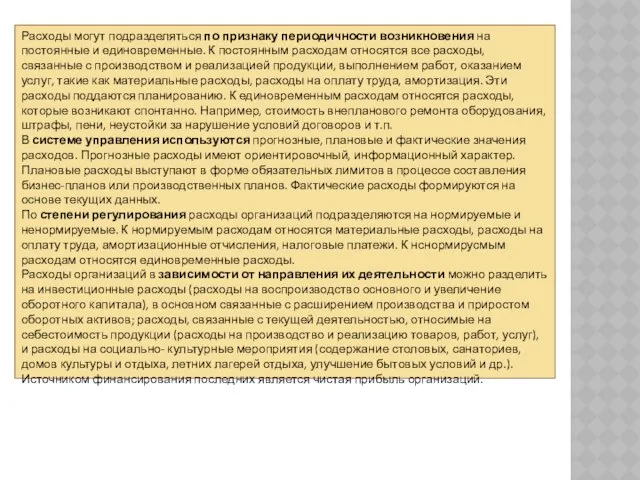

- 10. Расходы могут подразделяться по признаку периодичности возникновения на постоянные и единовременные. К постоянным расходам относятся все

- 11. Выбор классификации расходов зависит от области принятия управленческих решений. Например, выделение постоянных и единовременных расходов используется

- 13. Скачать презентацию

Доходы

Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных

Доходы

Доходы организации - это увеличение экономических выгод в результате поступления активов (денежных

Виды доходов

К доходам от обычных видов деятельности относятся выручка от продажи продукции и

Виды доходов

К доходам от обычных видов деятельности относятся выручка от продажи продукции и

К прочим доходам организации относятся прибыль:

полученная организацией в результате совместной деятельности;

поступления от продажи основных

К прочим доходам организации относятся прибыль:

полученная организацией в результате совместной деятельности;

поступления от продажи основных

Величина доходов зависит в основном от объема реализованной продукции, выполненных работ,

Величина доходов зависит в основном от объема реализованной продукции, выполненных работ,

Расходы

Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных

Расходы

Расходы организации - это уменьшение экономических выгод в результате выбытия активов (денежных

По участию в бизнес-процессе расходы делятся на производственные, коммерческие, непроизводственные. К производственным

По участию в бизнес-процессе расходы делятся на производственные, коммерческие, непроизводственные. К производственным

В зависимости от объемов производства (реализации) расходы организаций делятся на постоянные и

В зависимости от объемов производства (реализации) расходы организаций делятся на постоянные и

Расходы могут подразделяться по признаку периодичности возникновения на постоянные и единовременные. К постоянным

Расходы могут подразделяться по признаку периодичности возникновения на постоянные и единовременные. К постоянным

Выбор классификации расходов зависит от области принятия управленческих решений. Например, выделение

Выбор классификации расходов зависит от области принятия управленческих решений. Например, выделение

Содержание и методика физкультурного образования с оздоровительной направленностью девушек 10-11 классов

Содержание и методика физкультурного образования с оздоровительной направленностью девушек 10-11 классов Карта текущего потока создания ценности

Карта текущего потока создания ценности  Презентация на тему: «точечный массаж» Презентацию подготовила: Воспитатель средней группы, Смышляева Л.А

Презентация на тему: «точечный массаж» Презентацию подготовила: Воспитатель средней группы, Смышляева Л.А Современные тенденции развития образования в России и за рубежом Подготовила Древс Ольга магистратура, 1 курс

Современные тенденции развития образования в России и за рубежом Подготовила Древс Ольга магистратура, 1 курс Значение пентозофосфатного пути в разные периода жизни человека

Значение пентозофосфатного пути в разные периода жизни человека Вольт-амперная характеристика лампы диод

Вольт-амперная характеристика лампы диод Памятка избирателю

Памятка избирателю Коррупция: понятия, виды, последствия. Виды коррупционных правонарушений

Коррупция: понятия, виды, последствия. Виды коррупционных правонарушений Символы моей Родины - презентация для начальной школы

Символы моей Родины - презентация для начальной школы Разработка экстремального тура по территории Камчатского края

Разработка экстремального тура по территории Камчатского края Стратегический менеджмент Касс М.Е. к.э.н., доцент

Стратегический менеджмент Касс М.Е. к.э.н., доцент  Депутат МО

Депутат МО Конкурс презентаций «Великие люди России» Сайт: «Сообщества взаимопомощи учителей Pedsovet.su» Князь Михаил Богданович Барклай-де-Тол

Конкурс презентаций «Великие люди России» Сайт: «Сообщества взаимопомощи учителей Pedsovet.su» Князь Михаил Богданович Барклай-де-Тол Международное право человека

Международное право человека УРОК РУССКОГО ЯЗЫКА в 1 классе

УРОК РУССКОГО ЯЗЫКА в 1 классе Презентация Форфейтинг

Презентация Форфейтинг Преимущества ручного режима в фотоаппарате

Преимущества ручного режима в фотоаппарате Основные понятия искусственных нейронных сетей

Основные понятия искусственных нейронных сетей  Как зовут Деда Мороза в разных странах

Как зовут Деда Мороза в разных странах Презентация Документы, предоставляемые при таможенном декларировании, их виды, примеры, оформление

Презентация Документы, предоставляемые при таможенном декларировании, их виды, примеры, оформление  Магнітний запис інформації

Магнітний запис інформації Оформление курсовой работы

Оформление курсовой работы Технические противоречия и приемы их разрешения

Технические противоречия и приемы их разрешения Презентация Основы таможенного дела

Презентация Основы таможенного дела Презентация Структура ФТС России

Презентация Структура ФТС России  Shablony_dlya_urokov_Russkiy_yazyk_i_literatura_Pu_2

Shablony_dlya_urokov_Russkiy_yazyk_i_literatura_Pu_2 Современное декоративное искусство. ВИТРАЖ.

Современное декоративное искусство. ВИТРАЖ.  Курсовая работа. Начало. Строительная климатология

Курсовая работа. Начало. Строительная климатология