- Система налогов РФ

Содержание

- 2. Система налогов Российской Федерации представляет собой совокупность федеральных, региональных и местных налогов и сборов

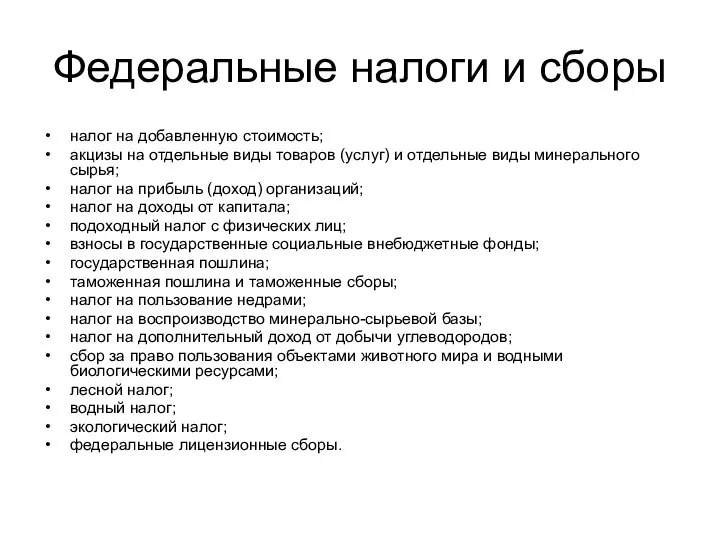

- 3. Федеральные налоги и сборы налог на добавленную стоимость; акцизы на отдельные виды товаров (услуг) и отдельные

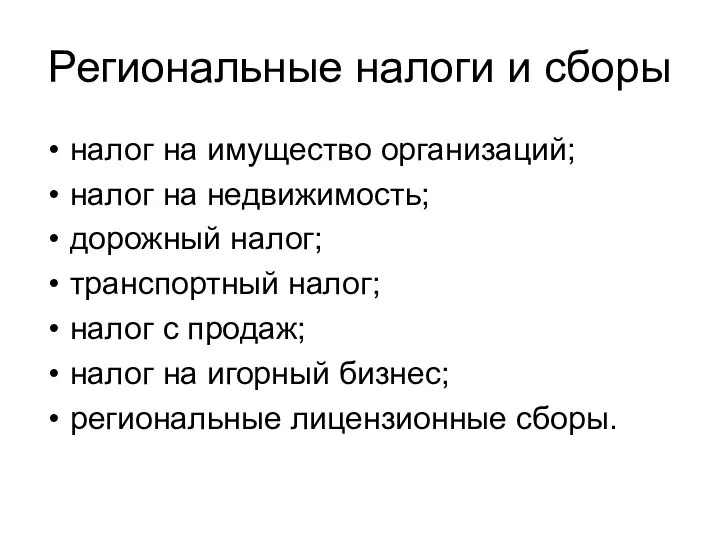

- 4. Региональные налоги и сборы налог на имущество организаций; налог на недвижимость; дорожный налог; транспортный налог; налог

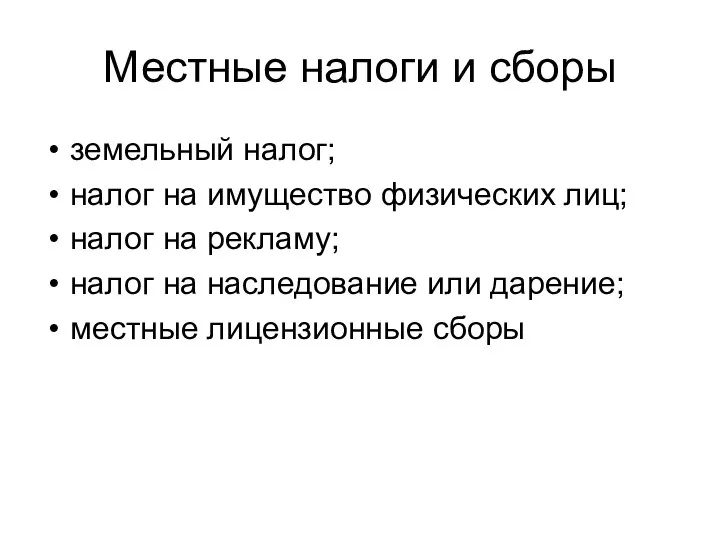

- 5. Местные налоги и сборы земельный налог; налог на имущество физических лиц; налог на рекламу; налог на

- 6. Налог на прибыль

- 7. Налогоплательщики российские организации, также иностранные организации, которые осуществляют деятельность в РФ через постоянные представительства и (или)

- 8. Объект налогообложения прибыль, полученная налогоплательщиком (валовая прибыль) – сумма прибыли от реализации имущества, услуг, продукции и

- 9. Налоговая база денежное выражение прибыли, подлежащей налогообложению - налогооблагаемая прибыль определяется путем вычета из валовой прибыли

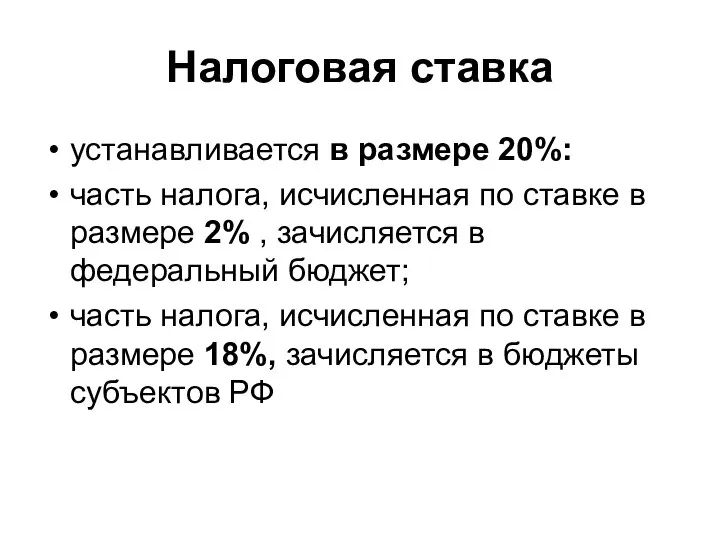

- 10. Налоговая ставка устанавливается в размере 20%: часть налога, исчисленная по ставке в размере 2% , зачисляется

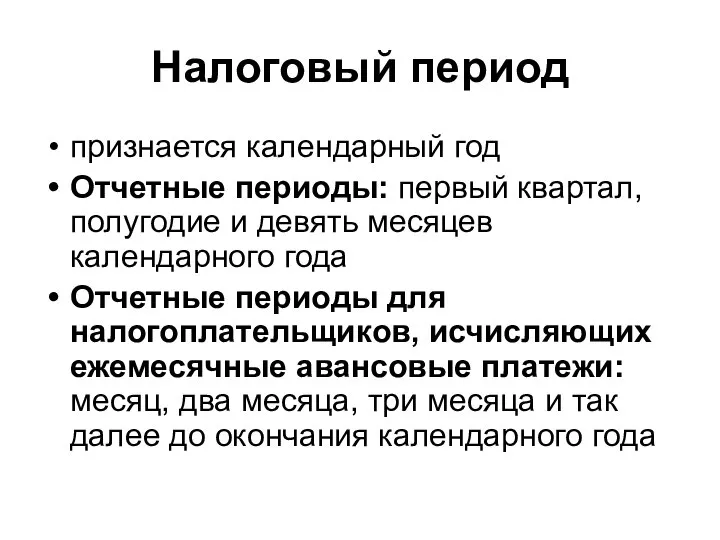

- 11. Налоговый период признается календарный год Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года Отчетные

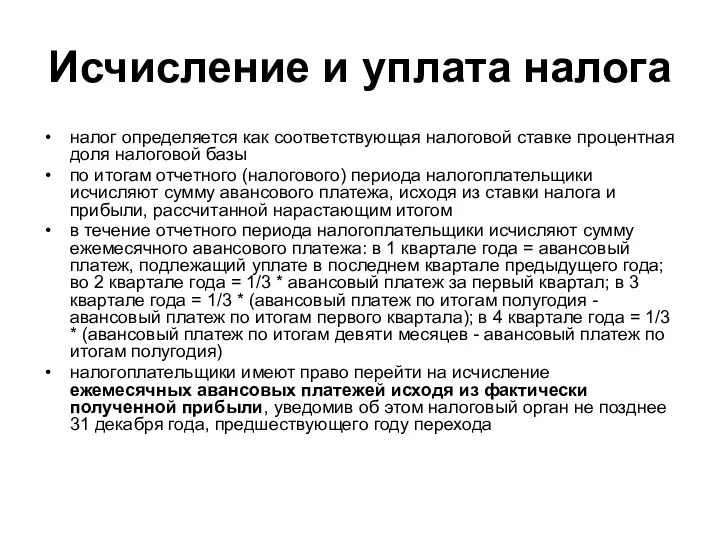

- 12. Исчисление и уплата налога налог определяется как соответствующая налоговой ставке процентная доля налоговой базы по итогам

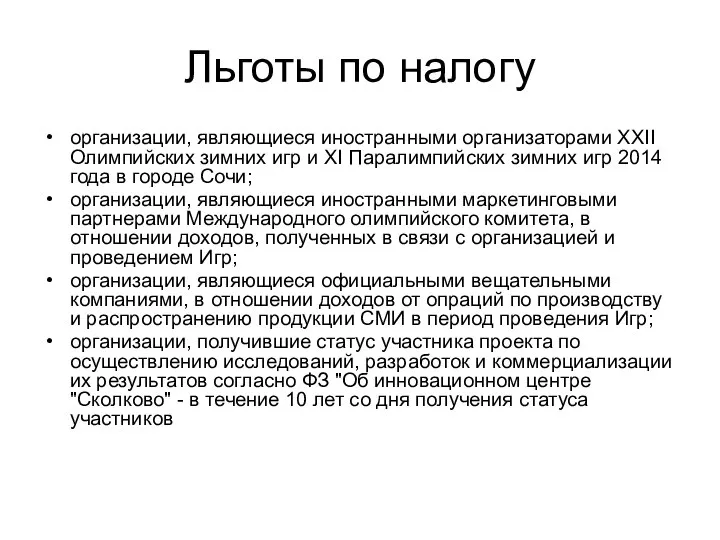

- 13. Льготы по налогу организации, являющиеся иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр

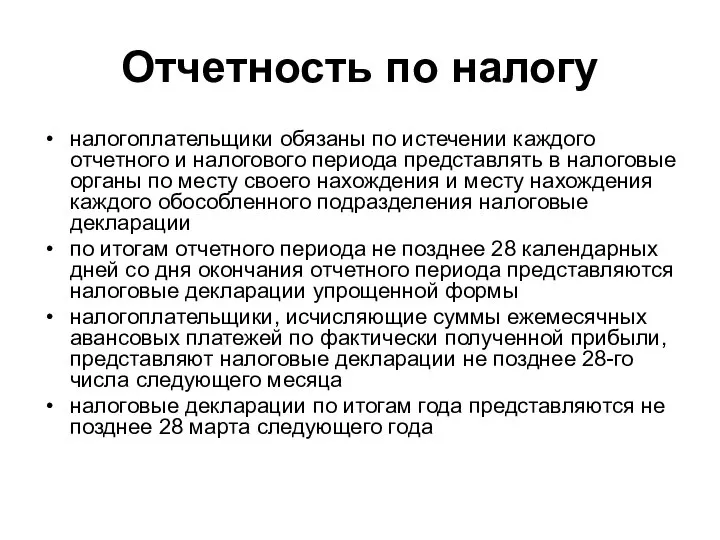

- 14. Отчетность по налогу налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы

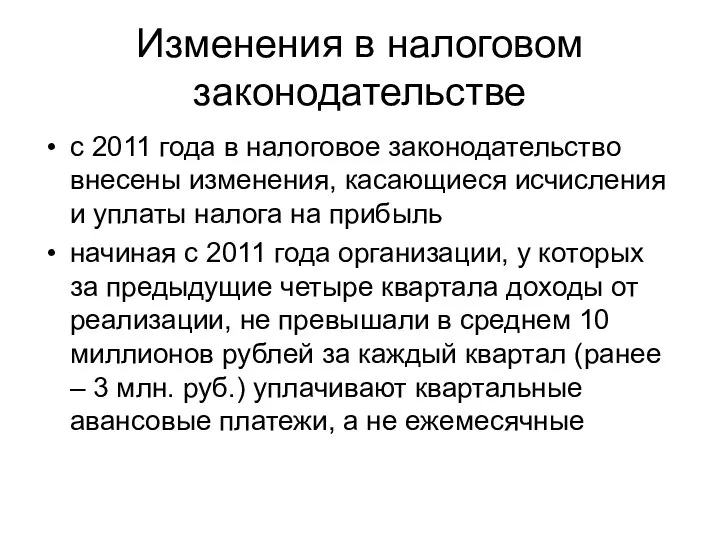

- 15. Изменения в налоговом законодательстве с 2011 года в налоговое законодательство внесены изменения, касающиеся исчисления и уплаты

- 16. Налог на имущество

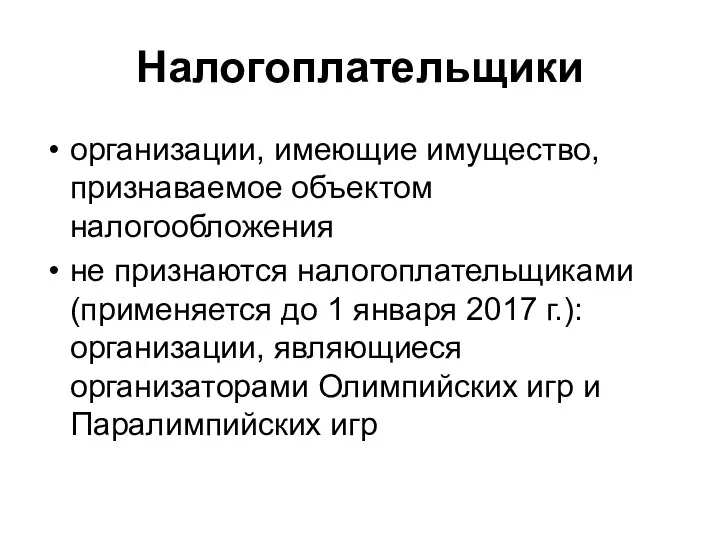

- 17. Налогоплательщики организации, имеющие имущество, признаваемое объектом налогообложения не признаются налогоплательщиками (применяется до 1 января 2017 г.):

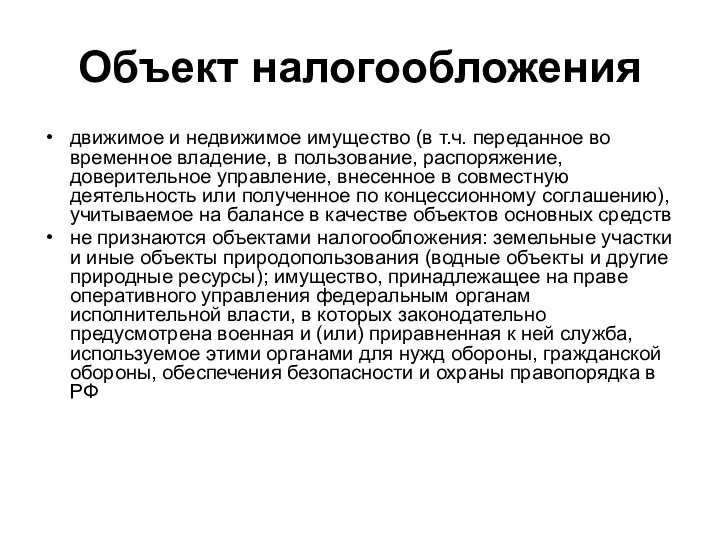

- 18. Объект налогообложения движимое и недвижимое имущество (в т.ч. переданное во временное владение, в пользование, распоряжение, доверительное

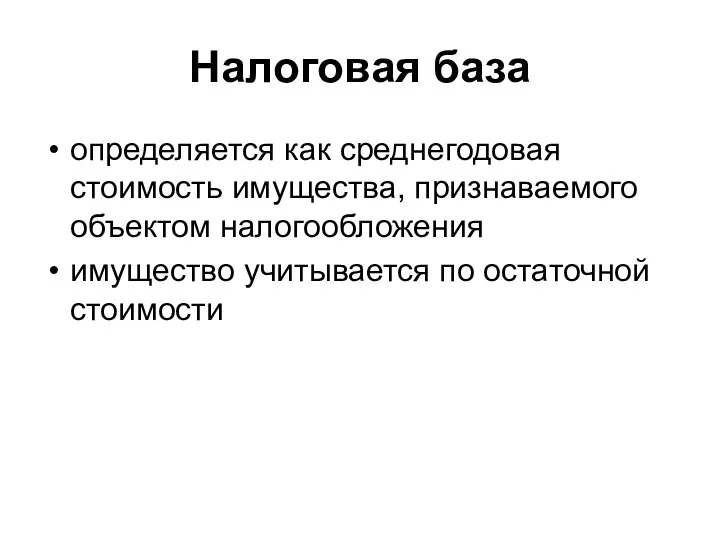

- 19. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения имущество учитывается по остаточной стоимости

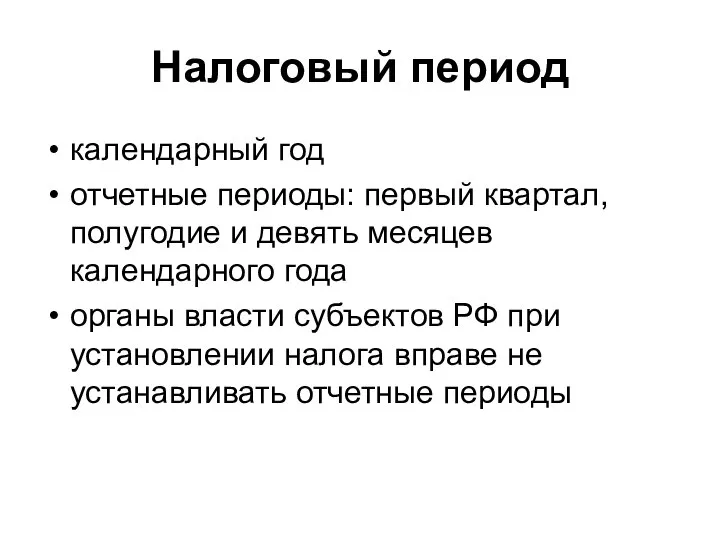

- 20. Налоговый период календарный год отчетные периоды: первый квартал, полугодие и девять месяцев календарного года органы власти

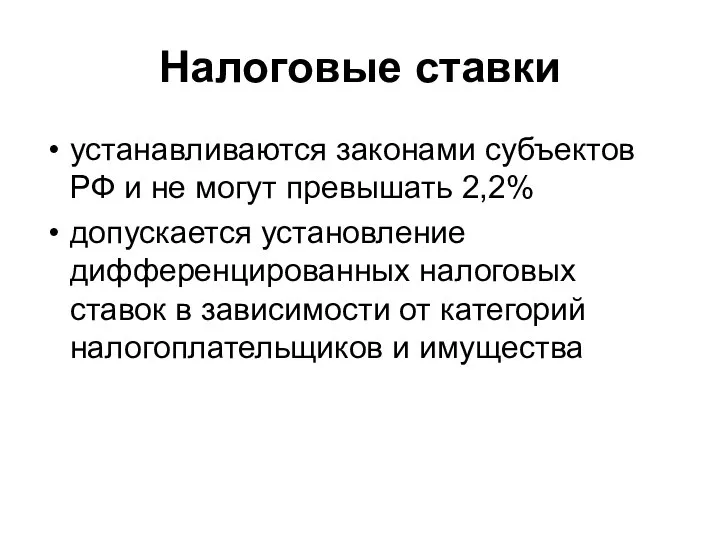

- 21. Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2% допускается установление дифференцированных налоговых ставок

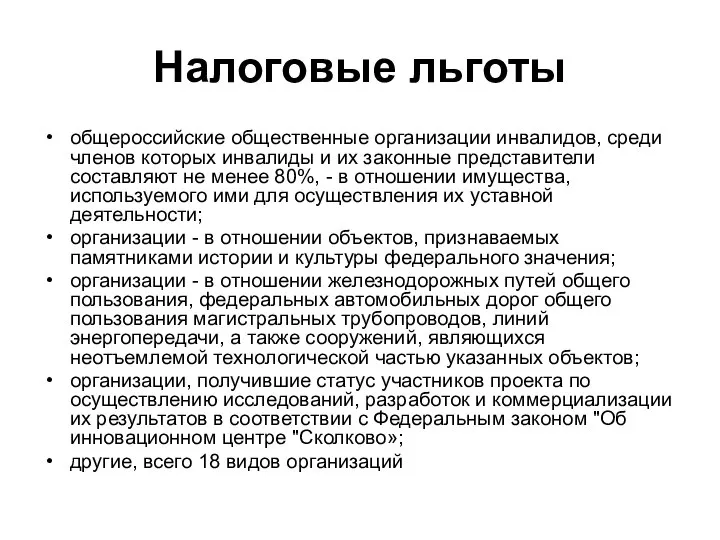

- 22. Налоговые льготы общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не

- 23. Порядок исчисления налога сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой

- 24. Уплата налога налог и авансовые платежи подлежат уплате в порядке и сроки, которые установлены законами субъектов

- 25. Новый лимит стоимости амортизируемого имущества согласно новой редакции НК РФ с 2011 года амортизируемым имуществом признается

- 26. Налог на добавленную стоимость (НДС)

- 27. косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса

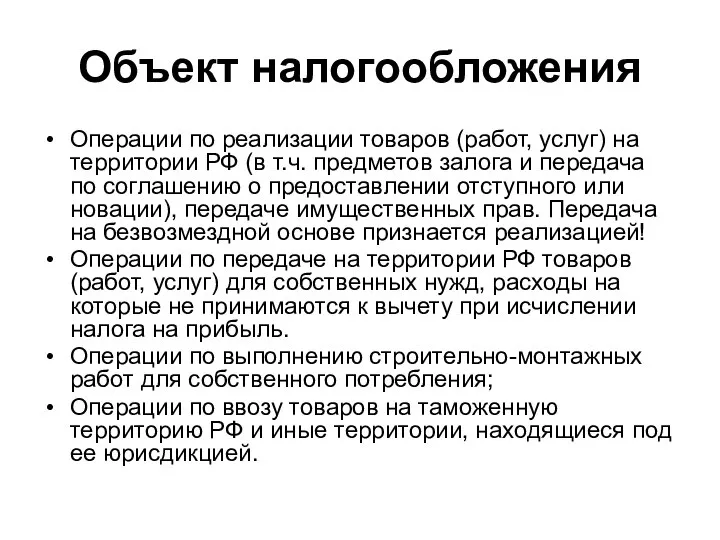

- 28. Объект налогообложения Операции по реализации товаров (работ, услуг) на территории РФ (в т.ч. предметов залога и

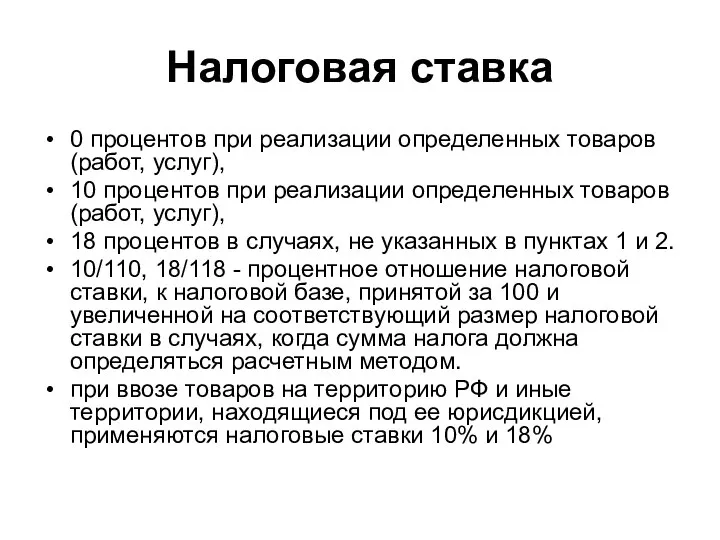

- 29. Налоговая ставка 0 процентов при реализации определенных товаров (работ, услуг), 10 процентов при реализации определенных товаров

- 30. Налоговый период Квартал

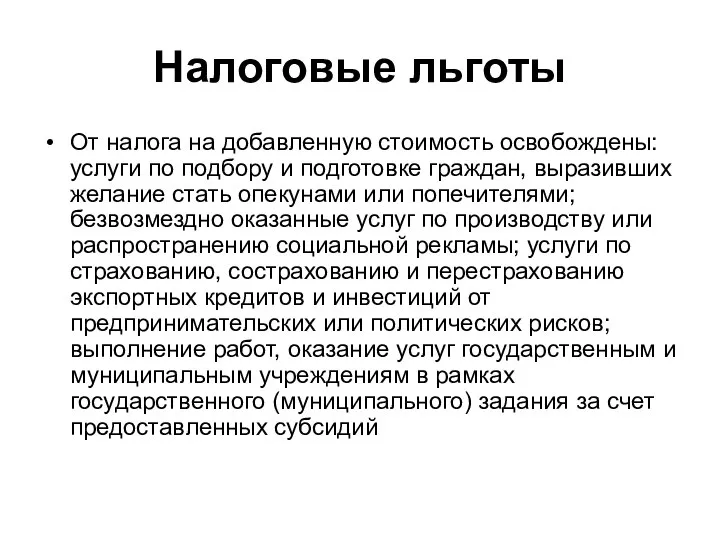

- 31. Налоговые льготы От налога на добавленную стоимость освобождены: услуги по подбору и подготовке граждан, выразивших желание

- 32. Порядок исчисления налога Сумма налога - соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном

- 33. Налоговые вычеты Вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на

- 34. Уплата налога Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода. Сумма налога

- 35. Отчетность по налогу Налогоплательщики обязаны представить в налоговые органы налоговую декларацию в срок не позднее 20-го

- 36. Возмещение налога После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению,

- 37. Изменения в налоговом законодательстве в 2011 году От налога на добавленную стоимость с 1 октября 2011

- 39. Скачать презентацию

Система налогов Российской Федерации

представляет собой совокупность федеральных, региональных и местных

Система налогов Российской Федерации

представляет собой совокупность федеральных, региональных и местных

Федеральные налоги и сборы

налог на добавленную стоимость;

акцизы на отдельные

Федеральные налоги и сборы

налог на добавленную стоимость;

акцизы на отдельные

Региональные налоги и сборы

налог на имущество организаций;

налог на недвижимость;

дорожный налог;

транспортный

Региональные налоги и сборы

налог на имущество организаций;

налог на недвижимость;

дорожный налог;

транспортный

Местные налоги и сборы

земельный налог;

налог на имущество физических лиц;

налог на

Местные налоги и сборы

земельный налог;

налог на имущество физических лиц;

налог на

Налог на прибыль

Налог на прибыль

Налогоплательщики

российские организации, также иностранные организации, которые осуществляют деятельность в РФ

Налогоплательщики

российские организации, также иностранные организации, которые осуществляют деятельность в РФ

Объект налогообложения

прибыль, полученная налогоплательщиком (валовая прибыль) – сумма прибыли от

Объект налогообложения

прибыль, полученная налогоплательщиком (валовая прибыль) – сумма прибыли от

Налоговая база

денежное выражение прибыли, подлежащей налогообложению - налогооблагаемая прибыль

определяется путем

Налоговая база

денежное выражение прибыли, подлежащей налогообложению - налогооблагаемая прибыль

определяется путем

Налоговая ставка

устанавливается в размере 20%:

часть налога, исчисленная по ставке в

Налоговая ставка

устанавливается в размере 20%:

часть налога, исчисленная по ставке в

Налоговый период

признается календарный год

Отчетные периоды: первый квартал, полугодие и девять

Налоговый период

признается календарный год

Отчетные периоды: первый квартал, полугодие и девять

Исчисление и уплата налога

налог определяется как соответствующая налоговой ставке процентная

Исчисление и уплата налога

налог определяется как соответствующая налоговой ставке процентная

Льготы по налогу

организации, являющиеся иностранными организаторами XXII Олимпийских зимних игр и

Льготы по налогу

организации, являющиеся иностранными организаторами XXII Олимпийских зимних игр и

Отчетность по налогу

налогоплательщики обязаны по истечении каждого отчетного и налогового

Отчетность по налогу

налогоплательщики обязаны по истечении каждого отчетного и налогового

Изменения в налоговом законодательстве

с 2011 года в налоговое законодательство внесены изменения,

Изменения в налоговом законодательстве

с 2011 года в налоговое законодательство внесены изменения,

Налог на имущество

Налог на имущество

Налогоплательщики

организации, имеющие имущество, признаваемое объектом налогообложения

не признаются налогоплательщиками (применяется до

Налогоплательщики

организации, имеющие имущество, признаваемое объектом налогообложения

не признаются налогоплательщиками (применяется до

Объект налогообложения

движимое и недвижимое имущество (в т.ч. переданное во временное

Объект налогообложения

движимое и недвижимое имущество (в т.ч. переданное во временное

Налоговая база

определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

имущество учитывается

Налоговая база

определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения

имущество учитывается

Налоговый период

календарный год

отчетные периоды: первый квартал, полугодие и девять месяцев

Налоговый период

календарный год

отчетные периоды: первый квартал, полугодие и девять месяцев

Налоговые ставки

устанавливаются законами субъектов РФ и не могут превышать 2,2%

допускается

Налоговые ставки

устанавливаются законами субъектов РФ и не могут превышать 2,2%

допускается

Налоговые льготы

общероссийские общественные организации инвалидов, среди членов которых инвалиды и

Налоговые льготы

общероссийские общественные организации инвалидов, среди членов которых инвалиды и

Порядок исчисления налога

сумма налога исчисляется по итогам налогового периода как

Порядок исчисления налога

сумма налога исчисляется по итогам налогового периода как

Уплата налога

налог и авансовые платежи подлежат уплате в порядке и сроки,

Уплата налога

налог и авансовые платежи подлежат уплате в порядке и сроки,

Новый лимит стоимости амортизируемого имущества

согласно новой редакции НК РФ с

Новый лимит стоимости амортизируемого имущества

согласно новой редакции НК РФ с

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС)

косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая

косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая

Объект налогообложения

Операции по реализации товаров (работ, услуг) на территории РФ

Объект налогообложения

Операции по реализации товаров (работ, услуг) на территории РФ

Налоговая ставка

0 процентов при реализации определенных товаров (работ, услуг),

10

Налоговая ставка

0 процентов при реализации определенных товаров (работ, услуг),

10

Налоговый период

Квартал

Налоговый период

Квартал

Налоговые льготы

От налога на добавленную стоимость освобождены: услуги по подбору и

Налоговые льготы

От налога на добавленную стоимость освобождены: услуги по подбору и

Порядок исчисления налога

Сумма налога - соответствующая налоговой ставке процентная доля

Порядок исчисления налога

Сумма налога - соответствующая налоговой ставке процентная доля

Налоговые вычеты

Вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров

Налоговые вычеты

Вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров

Уплата налога

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам

Уплата налога

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам

Отчетность по налогу

Налогоплательщики обязаны представить в налоговые органы налоговую декларацию

Отчетность по налогу

Налогоплательщики обязаны представить в налоговые органы налоговую декларацию

Возмещение налога

После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность

Возмещение налога

После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность

Изменения в налоговом законодательстве в 2011 году

От налога на добавленную стоимость

Изменения в налоговом законодательстве в 2011 году

От налога на добавленную стоимость

Психосоциальная работа Обзорная лекция Дудкин А.С. 2009

Психосоциальная работа Обзорная лекция Дудкин А.С. 2009 Память в вычислительных системах

Память в вычислительных системах Презентация Основные направления деятельности ФТС на 2011-2013 годы

Презентация Основные направления деятельности ФТС на 2011-2013 годы Построение сечений

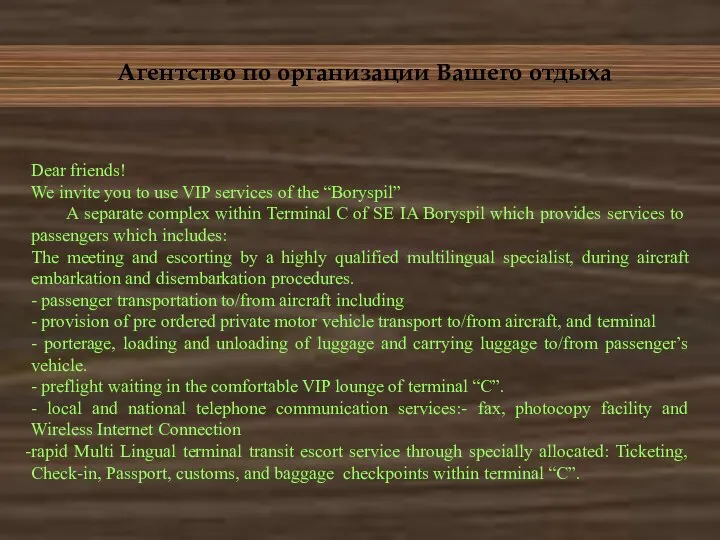

Построение сечений Агенство по организации Вашего отдыха

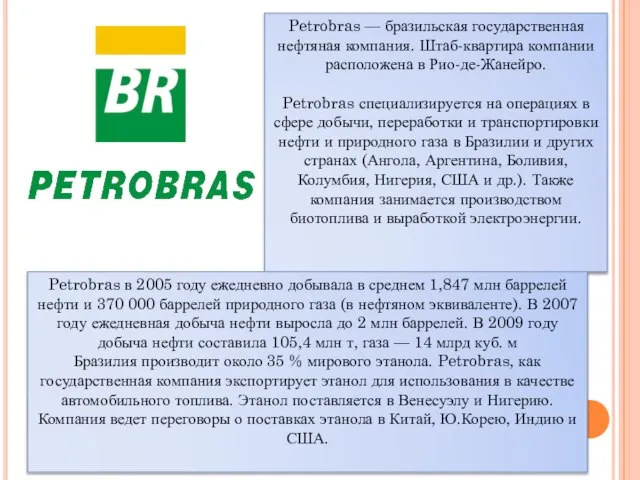

Агенство по организации Вашего отдыха Petrobras

Petrobras Приложение в программе DELPHI в виде теста

Приложение в программе DELPHI в виде теста Китайская Народная Республика

Китайская Народная Республика Примеры символьной обработки (язык C, лекция 9)

Примеры символьной обработки (язык C, лекция 9) Транспортная инфраструктура

Транспортная инфраструктура Объекты и типы

Объекты и типы Алгебра Алгебра Тема: «Свойства степени с натуральным показателем» Учитель Попова Ольга Николаевна

Алгебра Алгебра Тема: «Свойства степени с натуральным показателем» Учитель Попова Ольга Николаевна  Управляющие операторы языка высокого уровня. Лекция 3

Управляющие операторы языка высокого уровня. Лекция 3 Криптон Ключевая система

Криптон Ключевая система Презентация на тему "Создай себе хорошее настроение" - скачать презентации по Педагогике

Презентация на тему "Создай себе хорошее настроение" - скачать презентации по Педагогике Презентация Международное разделение труда

Презентация Международное разделение труда Рекомендации по выбору посадок

Рекомендации по выбору посадок Аллергия

Аллергия Северное Возрождение Художественная культура 15-17 вв., в странах, которые находятся севернее Италии, прежде всего: Нидерланды, Герм

Северное Возрождение Художественная культура 15-17 вв., в странах, которые находятся севернее Италии, прежде всего: Нидерланды, Герм Обзор процесса создания дочерних процессов. Стандарт ISO

Обзор процесса создания дочерних процессов. Стандарт ISO Наши установки на жизнь

Наши установки на жизнь Политическая и социогуманитарная составляющие идеологии белорусского государства

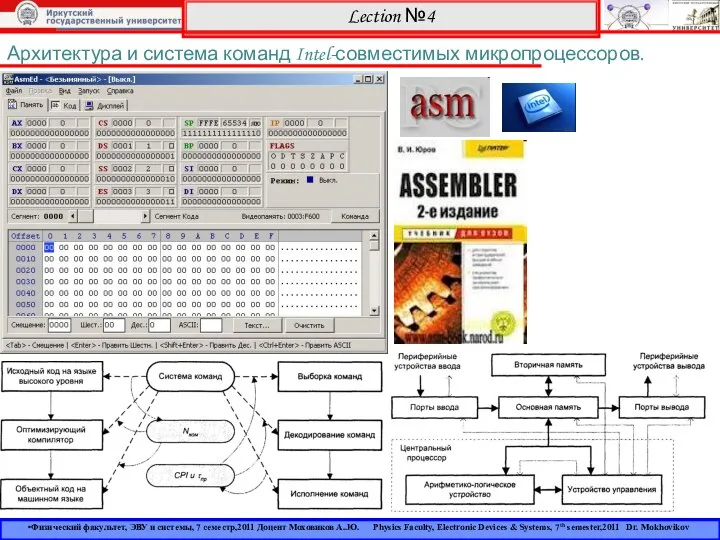

Политическая и социогуманитарная составляющие идеологии белорусского государства Архитектура и система команд Intel

Архитектура и система команд Intel Основы Спортивной Кардиологии. Внезапная Смерть В Спорте

Основы Спортивной Кардиологии. Внезапная Смерть В Спорте Новый 2019 год - год жёлтой земляной свиньи

Новый 2019 год - год жёлтой земляной свиньи Подготовили: Порошина Л.В., Анкудинова М.А., гр.Ю-102

Подготовили: Порошина Л.В., Анкудинова М.А., гр.Ю-102 Презентация Влияние петровских реформ на формирование русского менталитета

Презентация Влияние петровских реформ на формирование русского менталитета Collections and generics

Collections and generics