- Система внутреннего контроля современного предприятия

Содержание

- 2. ПОНЯТИЕ «СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ» Система внутреннего контроля в управлении организацией – это совокупность методов слежения, наблюдения,

- 3. Или это специальные сотрудники, конкретные методики исследования, перечень аналитического оборудования и соответствующих технологий, которые в совокупности

- 4. Организация системы внутреннего контроля в компании – это формирование такой благоприятной почвы для функционирования контролирующих органов

- 5. ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ Проверка эффективности хозяйственной деятельности. Подразумевает необходимость наблюдения и слежения за осуществляемыми на

- 6. ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ 2.Информационная безопасность. Предполагает собой организацию прозрачного функционирования бухгалтерского отдела в предоставлении достоверной,

- 7. ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ 3. Пресечение хищений и противоправных действий сотрудников. Имеется в виду ужесточенный контроль

- 8. ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ 4. Соблюдение регламента. Каждая единица штата в кадровом аппарате должна неукоснительно следовать

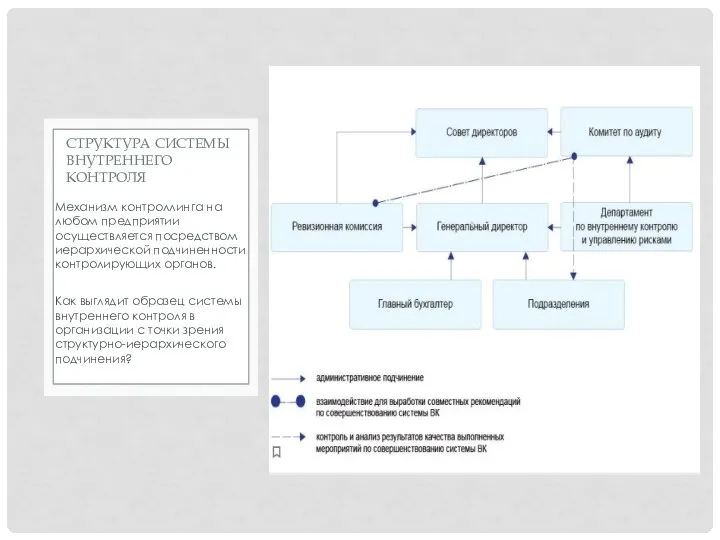

- 9. СТРУКТУРА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ Механизм контроллинга на любом предприятии осуществляется посредством иерархической подчиненности контролирующих органов. Как

- 10. Многое зависит от формы правления на предприятии. К примеру, организация внутреннего контроля в корпоративных системах осуществляется

- 11. Первый блок – совет директоров, основной и непоколебимый управленческий аппарат, которым централизованно осуществляется управление и контроль.

- 12. Немного иначе выглядит структура надзора финансовых учреждений. Система внутреннего контроля кредитной организации предусматривает шесть основных источников

- 13. ФУНКЦИИ Мониторинг хозяйственной деятельности компании и ее внешней среды – включает в себя отслеживание тенденций рынка,

- 14. ФУНКЦИИ Оценивание проектов инвестирования и капиталовложения – внутренним контролем должны проводиться работы по оценке продуктивности, рациональности

- 15. ФУНКЦИИ Создание системы оценки рисков и управления ими контролирующие органы любого предприятия должны иметь представление о

- 16. ФУНКЦИИ Разработка стратегических направлений деятельности предприятия – предусматривает достижение главной цели компании за счет тактических шагов

- 17. ФУНКЦИИ Переходя от общего к частному, можно выделить текущие функции системы внутреннего контроля бухгалтерского учета в

- 18. ФУНКЦИИ Переходя от общего к частному, можно выделить текущие функции системы внутреннего контроля бухгалтерского учета в

- 19. ФУНКЦИИ Переходя от общего к частному, можно выделить текущие функции системы внутреннего контроля бухгалтерского учета в

- 21. Скачать презентацию

ПОНЯТИЕ «СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ»

Система внутреннего контроля в управлении организацией – это

ПОНЯТИЕ «СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ»

Система внутреннего контроля в управлении организацией – это

Или это специальные сотрудники, конкретные методики исследования, перечень аналитического оборудования и

Или это специальные сотрудники, конкретные методики исследования, перечень аналитического оборудования и

Организация системы внутреннего контроля в компании – это формирование такой благоприятной

Организация системы внутреннего контроля в компании – это формирование такой благоприятной

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Проверка эффективности хозяйственной деятельности.

Подразумевает необходимость наблюдения и

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Проверка эффективности хозяйственной деятельности.

Подразумевает необходимость наблюдения и

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

2.Информационная безопасность.

Предполагает собой организацию прозрачного функционирования бухгалтерского

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

2.Информационная безопасность.

Предполагает собой организацию прозрачного функционирования бухгалтерского

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

3. Пресечение хищений и противоправных действий сотрудников.

Имеется

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

3. Пресечение хищений и противоправных действий сотрудников.

Имеется

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

4. Соблюдение регламента.

Каждая единица штата в кадровом

ЦЕЛИ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

4. Соблюдение регламента.

Каждая единица штата в кадровом

СТРУКТУРА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Механизм контроллинга на любом предприятии осуществляется посредством иерархической

СТРУКТУРА СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ

Механизм контроллинга на любом предприятии осуществляется посредством иерархической

Многое зависит от формы правления на предприятии.

К примеру, организация внутреннего контроля

Многое зависит от формы правления на предприятии.

К примеру, организация внутреннего контроля

Первый блок – совет директоров, основной и непоколебимый управленческий аппарат, которым

Первый блок – совет директоров, основной и непоколебимый управленческий аппарат, которым

Немного иначе выглядит структура надзора финансовых учреждений. Система внутреннего контроля кредитной

Немного иначе выглядит структура надзора финансовых учреждений. Система внутреннего контроля кредитной

ФУНКЦИИ

Мониторинг хозяйственной деятельности компании и ее внешней среды – включает в

ФУНКЦИИ

Мониторинг хозяйственной деятельности компании и ее внешней среды – включает в

ФУНКЦИИ

Оценивание проектов инвестирования и капиталовложения – внутренним контролем должны проводиться работы

ФУНКЦИИ

Оценивание проектов инвестирования и капиталовложения – внутренним контролем должны проводиться работы

ФУНКЦИИ

Создание системы оценки рисков и управления ими контролирующие органы любого предприятия

ФУНКЦИИ

Создание системы оценки рисков и управления ими контролирующие органы любого предприятия

ФУНКЦИИ

Разработка стратегических направлений деятельности предприятия – предусматривает достижение главной цели компании

ФУНКЦИИ

Разработка стратегических направлений деятельности предприятия – предусматривает достижение главной цели компании

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

ФУНКЦИИ

Переходя от общего к частному, можно выделить текущие функции системы внутреннего

Экологическое право

Экологическое право Методические особенности освоения технологии обработки графической и мультимедийной информации

Методические особенности освоения технологии обработки графической и мультимедийной информации Субботы московского школьника. Практикум «Современный фитнес в домашних условиях»

Субботы московского школьника. Практикум «Современный фитнес в домашних условиях» Швейцария и социально-экономическая система её развития Подготовил Студент II курса Группы Т-102 Державин Денис

Швейцария и социально-экономическая система её развития Подготовил Студент II курса Группы Т-102 Державин Денис Роль правительства в экономике Тренинг для журналистов Киевская школа экономики Владимир Вахитов 22 марта 2011 г.

Роль правительства в экономике Тренинг для журналистов Киевская школа экономики Владимир Вахитов 22 марта 2011 г. Арбуз Работу выполнил: Ученик 2 класса Игнатьев Вадим Кл. руководитель: Степанова Анна Николаевна

Арбуз Работу выполнил: Ученик 2 класса Игнатьев Вадим Кл. руководитель: Степанова Анна Николаевна Колебания и волны

Колебания и волны Функціональні матеріали для високоенергетичної електроніки

Функціональні матеріали для високоенергетичної електроніки ГИГИЕНА И ФИЗИОЛОГИЯ ВОЕННОГО ТРУДА

ГИГИЕНА И ФИЗИОЛОГИЯ ВОЕННОГО ТРУДА  Философия и искусство

Философия и искусство  Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №4 Муниципальное общеобразовательное учрежде

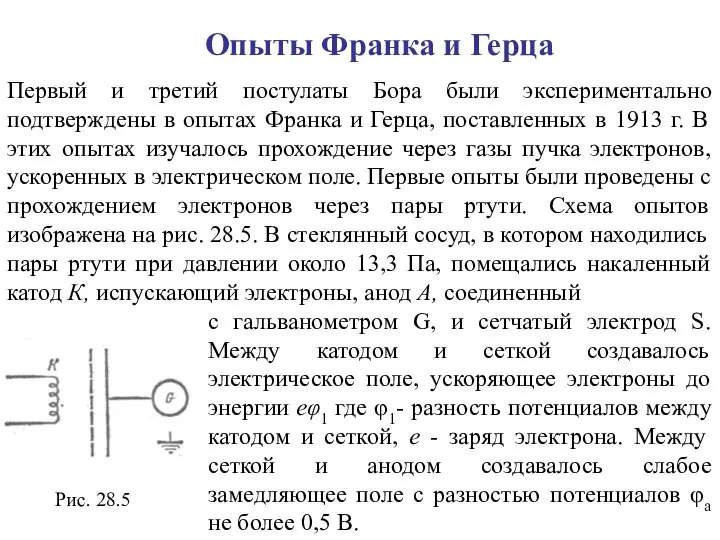

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №4 Муниципальное общеобразовательное учрежде Опыты Франка-Герца

Опыты Франка-Герца  Manuel Cliquez à votre rythme

Manuel Cliquez à votre rythme Унікальні центри популяризації та просування народних промислів мистецтва й артефактів в Тернопільській області

Унікальні центри популяризації та просування народних промислів мистецтва й артефактів в Тернопільській області Геополитические интересы России. Экономико-географическое положение России

Геополитические интересы России. Экономико-географическое положение России London is the capital of Great Britain

London is the capital of Great Britain Network security

Network security 50 идеальных вещей гардероба. Вещи, которые сочетаются между собой

50 идеальных вещей гардероба. Вещи, которые сочетаются между собой Система продувки и расхолаживания

Система продувки и расхолаживания Топонимика Урала как источник изучения родного края

Топонимика Урала как источник изучения родного края Математика и спорт

Математика и спорт Құқықтық сана және құқықтық тәртіп

Құқықтық сана және құқықтық тәртіп Письмо любви отца. По страницам Библии

Письмо любви отца. По страницам Библии Темір жол жылжымалы құрам тежеуішінің принципиалды сұлбасы және тағайындалуы

Темір жол жылжымалы құрам тежеуішінің принципиалды сұлбасы және тағайындалуы Дом приведение. Школьник. Детская газета. Выпуск 2

Дом приведение. Школьник. Детская газета. Выпуск 2 ХУДОЖЕСТВЕННАЯ ЛИТЕРАТУРА В ДОУ.

ХУДОЖЕСТВЕННАЯ ЛИТЕРАТУРА В ДОУ.  Праздники Англии

Праздники Англии Породы деревьев, применяемые в деревянных конструкциях мебели, архитектуре, народных промыслах

Породы деревьев, применяемые в деревянных конструкциях мебели, архитектуре, народных промыслах