- Система внутреннего контроля в страховом бизнесе

Содержание

- 2. Контроль как функция менеджмента сводится к контролю планов, полномочий персонала, документальному оформлению бизнес-процессов. Процедура контроля -

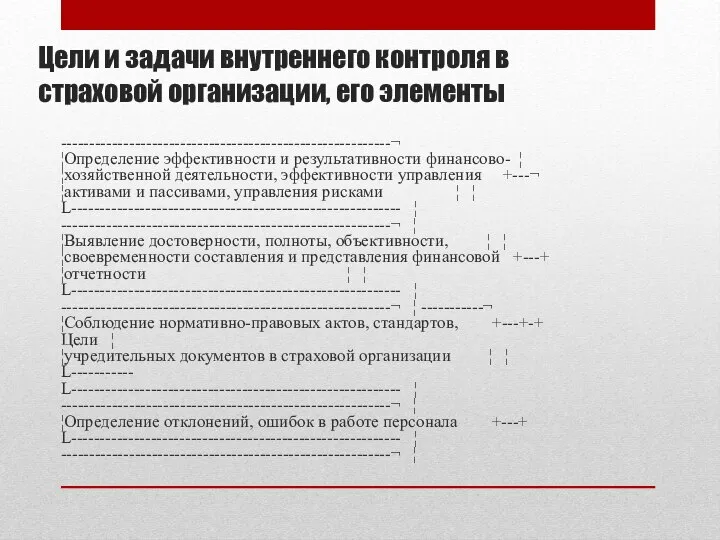

- 3. Цели и задачи внутреннего контроля в страховой организации, его элементы ----------------------------------------------------------¬ ¦Определение эффективности и результативности финансово-

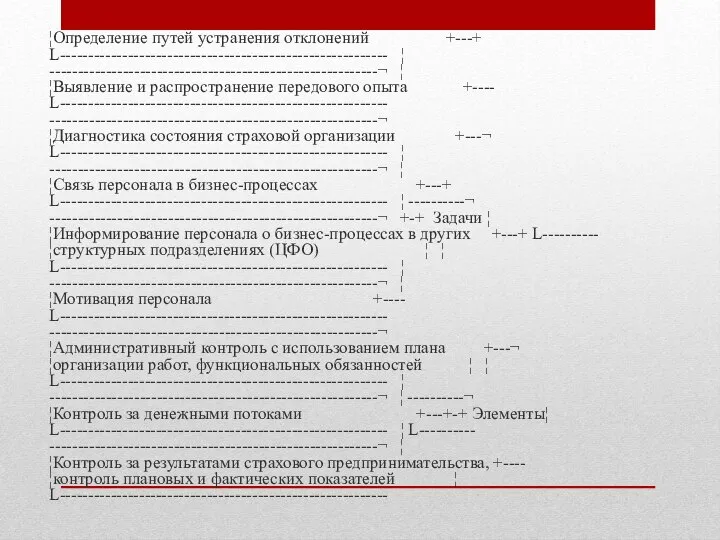

- 4. ¦Определение путей устранения отклонений +---+ L---------------------------------------------------------- ¦ ----------------------------------------------------------¬ ¦ ¦Выявление и распространение передового опыта +---- L----------------------------------------------------------

- 5. Чем отчетливее связь между целями предпринимательства и стандартами, применяемыми для контроля, тем больше вероятность, что процесс

- 6. Контроль позволяет выявить наиболее перспективные направления, сконцентрировать усилия менеджмента на выгодных бизнес-процессах. Это средство диагностики управленческих

- 7. Организация службы внутреннего контроля Служба внутреннего контроля создается в соответствии с учредительными документами и положением о

- 8. По итогам проверок персонал службы внутреннего контроля определяет соответствие действий и операций, осуществляемых структурными подразделениями, требованиям

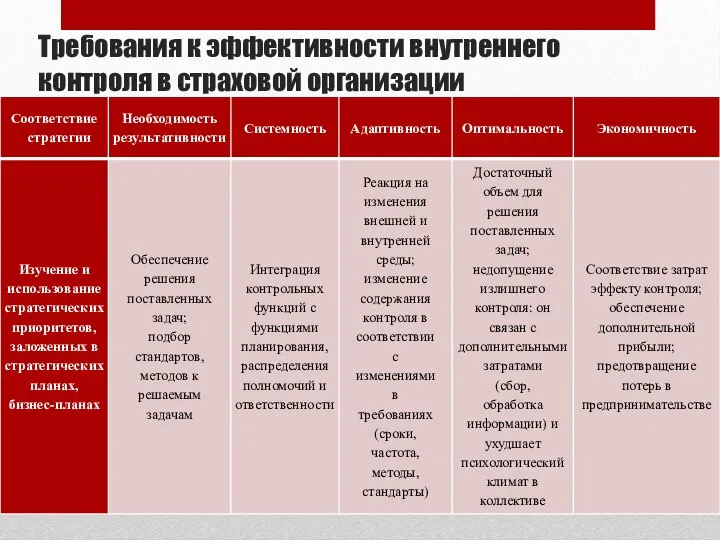

- 9. Требования к эффективности внутреннего контроля в страховой организации

- 10. Результаты внутреннего контроля оформляются заключением службы внутреннего контроля, которое представляется совету директоров, руководителю страховой организации и

- 12. Скачать презентацию

Контроль как функция менеджмента сводится к контролю планов, полномочий персонала, документальному

Контроль как функция менеджмента сводится к контролю планов, полномочий персонала, документальному

Цели и задачи внутреннего контроля в страховой организации, его элементы

----------------------------------------------------------¬

¦Определение эффективности

Цели и задачи внутреннего контроля в страховой организации, его элементы

----------------------------------------------------------¬ ¦Определение эффективности

¦Определение путей устранения отклонений +---+

L---------------------------------------------------------- ¦

----------------------------------------------------------¬ ¦

¦Выявление и распространение передового опыта

¦Определение путей устранения отклонений +---+ L---------------------------------------------------------- ¦ ----------------------------------------------------------¬ ¦ ¦Выявление и распространение передового опыта

Чем отчетливее связь между целями предпринимательства и стандартами, применяемыми для контроля,

Чем отчетливее связь между целями предпринимательства и стандартами, применяемыми для контроля,

Контроль позволяет выявить наиболее перспективные направления, сконцентрировать усилия менеджмента на выгодных

Контроль позволяет выявить наиболее перспективные направления, сконцентрировать усилия менеджмента на выгодных

Организация службы внутреннего контроля

Служба внутреннего контроля создается в соответствии с учредительными

Организация службы внутреннего контроля

Служба внутреннего контроля создается в соответствии с учредительными

По итогам проверок персонал службы внутреннего контроля определяет соответствие действий и

По итогам проверок персонал службы внутреннего контроля определяет соответствие действий и

Требования к эффективности внутреннего контроля в страховой организации

Требования к эффективности внутреннего контроля в страховой организации

Результаты внутреннего контроля оформляются заключением службы внутреннего контроля, которое представляется совету

Результаты внутреннего контроля оформляются заключением службы внутреннего контроля, которое представляется совету

Політологія як наука. Макс Вебер (1864-1920 рр.)

Політологія як наука. Макс Вебер (1864-1920 рр.) Формы организации физкультурной деятельности дошкольников

Формы организации физкультурной деятельности дошкольников Стилі плавання

Стилі плавання Ишморатова Венера

Ишморатова Венера Виктор Николаевич Сорока-Россинский

Виктор Николаевич Сорока-Россинский Элементы программы на языке С

Элементы программы на языке С Internet and Java Foundations, Programming and Practice

Internet and Java Foundations, Programming and Practice Электронно – лучевая трубка Работу выполнили: Ученики 10«А» класса МБОУ СОШ №1 Г. Оханска Владислав Аликин и Тимошков Михаил 2014

Электронно – лучевая трубка Работу выполнили: Ученики 10«А» класса МБОУ СОШ №1 Г. Оханска Владислав Аликин и Тимошков Михаил 2014 Черта сверху над соответствующей микроскопической величиной означает ее среднее значение.

Черта сверху над соответствующей микроскопической величиной означает ее среднее значение. Реляционная модель данных

Реляционная модель данных

Использование текстовых файлов в Паскале

Использование текстовых файлов в Паскале Государство древних майя

Государство древних майя МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКИХ СИСТЕМ член-корр. РАН И.Г. Поспелов, ВЦ РАН, отдел математического моделирования э

МАТЕМАТИЧЕСКОЕ МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКИХ СИСТЕМ член-корр. РАН И.Г. Поспелов, ВЦ РАН, отдел математического моделирования э Режимы работы и требования к устойчивости энергосистем

Режимы работы и требования к устойчивости энергосистем Анна Степановна Демидова

Анна Степановна Демидова Найбільша студентська програма у світі, що охоплює понад 38,000 студентів з 1,500 університетів Students In Free Enterprise (SIFE) Підтримується підпр

Найбільша студентська програма у світі, що охоплює понад 38,000 студентів з 1,500 університетів Students In Free Enterprise (SIFE) Підтримується підпр Презентация "Кристоф Виллибальд Глюк" - скачать презентации по МХК

Презентация "Кристоф Виллибальд Глюк" - скачать презентации по МХК Storytelling – искусство рассказывать истории

Storytelling – искусство рассказывать истории В бескрайнем море книг и журналов. 8 класс

В бескрайнем море книг и журналов. 8 класс Трудовое право

Трудовое право Техника продаж

Техника продаж Презентация "Кляксография и Монотипия" - скачать презентации по МХК

Презентация "Кляксография и Монотипия" - скачать презентации по МХК Презентация Методы воспитательной работы

Презентация Методы воспитательной работы Георгий Яковлевич Седов - уроженец земли донецкой

Георгий Яковлевич Седов - уроженец земли донецкой Александр Мень

Александр Мень Конституція України – Основний Закон держави

Конституція України – Основний Закон держави Маркировка куриных яиц

Маркировка куриных яиц  Работа командира идв после получения задачи

Работа командира идв после получения задачи