- Собственный капитал – основа деятельности банка

Содержание

- 2. Банковское дело Содержание учебной дисциплины Тема 1. Место и роль банков на финансовом рынке Тема 2.

- 3. Банковское дело Тема4: «Собственный капитал – основа деятельности банка» Вопросы лекции: Собственный капитал банка. Функции собственного

- 4. Собственный капитал – основа деятельности банка Основная литература: Банковское дело: учебник для вузов по экон. специальности

- 5. Собственный капитал – основа деятельности банка Дополнительная литература. Федеральные законы: Федеральный закон от 2 декабря 1990г.

- 6. Собственный капитал – основа деятельности банка Нормативные документы ЦБ России: Инструкция Банка России от 16 января

- 7. Собственный капитал – основа деятельности банка Капитал банка – собственные средства владельцев кредитной организации, основа формирования

- 8. Собственный капитал – основа деятельности банка Защитная функция означает: возможность выплаты компенсаций вкладчикам в случае банкротства

- 9. Собственный капитал – основа деятельности банка Оперативная функция капитала выражается в том, что он представляет собой

- 10. Собственный капитал – основа деятельности банка Регулирующая функция капитала состоит в том, что через регулирование размера

- 11. Собственный капитал – основа деятельности банка Капитал первого уровня включает: оплаченный акционерный капитал (полностью оплаченные простые

- 12. Собственный капитал – основа деятельности банка Капитал второго уровня (дополнительный капитал) состоит из следующих элементов: резервы

- 13. Собственный капитал – основа деятельности банка Вопрос 3. Достаточность собственного капитала. Назначение капитала определено задолго до

- 14. Достаточность собственного капитала Утвердился взгляд на капитал как на «подушку», буфер против потерь, возможных при осуществлении

- 15. Достаточность собственного капитала Базель I вводит необходимость организации управления и надзора за кредитным риском, Базель II

- 16. Достаточность собственного капитала Судьбоносный для Базеля II IRB-подход к оценке базовых требований по капиталу исходит из

- 17. Достаточность собственного капитала Капитал должен обеспечивать покрытие потерь, не покрываемых ценой (премией за риск), т. е.

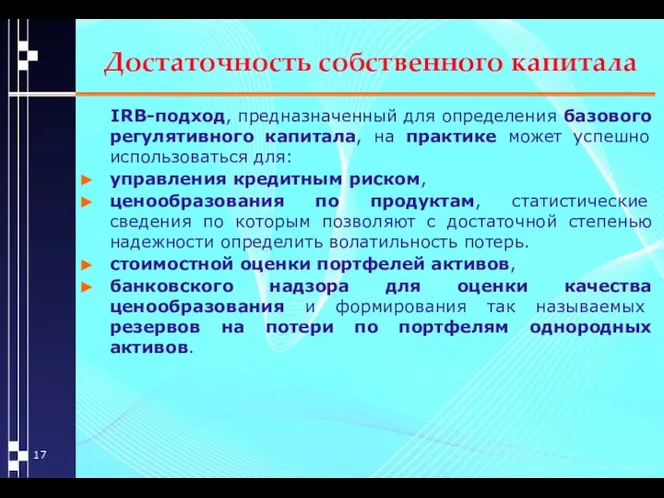

- 18. Достаточность собственного капитала IRB-подход, предназначенный для определения базового регулятивного капитала, на практике может успешно использоваться для:

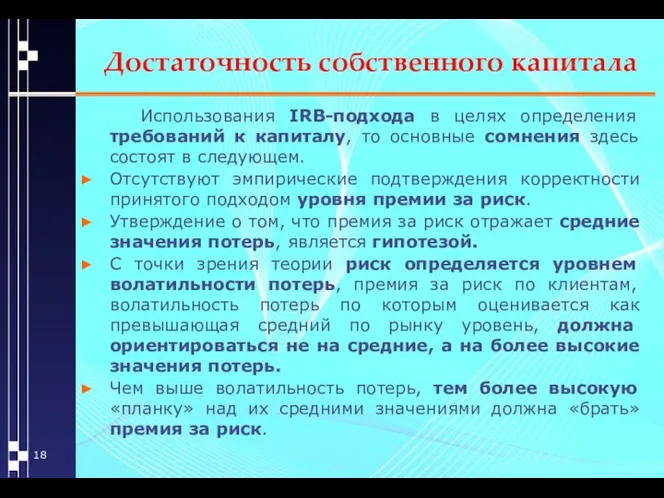

- 19. Достаточность собственного капитала Использования IRB-подхода в целях определения требований к капиталу, то основные сомнения здесь состоят

- 21. Скачать презентацию

Банковское дело

Содержание учебной дисциплины

Тема 1. Место и роль банков на

Банковское дело

Содержание учебной дисциплины

Тема 1. Место и роль банков на

Банковское дело

Тема4: «Собственный капитал – основа деятельности банка»

Вопросы лекции:

Собственный капитал банка. Функции

Банковское дело

Тема4: «Собственный капитал – основа деятельности банка»

Вопросы лекции:

Собственный капитал банка. Функции

Собственный капитал – основа деятельности банка

Основная литература:

Банковское дело: учебник для вузов

Собственный капитал – основа деятельности банка

Основная литература:

Банковское дело: учебник для вузов

Собственный капитал – основа деятельности банка

Дополнительная литература.

Федеральные законы:

Федеральный закон от

Собственный капитал – основа деятельности банка

Дополнительная литература.

Федеральные законы:

Федеральный закон от

Собственный капитал – основа деятельности банка

Нормативные документы ЦБ России:

Инструкция Банка России

Собственный капитал – основа деятельности банка

Нормативные документы ЦБ России:

Инструкция Банка России

Собственный капитал – основа деятельности банка

Капитал банка – собственные средства

Собственный капитал – основа деятельности банка

Капитал банка – собственные средства

Собственный капитал – основа деятельности банка

Защитная функция означает:

возможность выплаты компенсаций

Собственный капитал – основа деятельности банка

Защитная функция означает:

возможность выплаты компенсаций

Собственный капитал – основа деятельности банка

Оперативная функция

капитала выражается

Собственный капитал – основа деятельности банка

Оперативная функция

капитала выражается

Собственный капитал – основа деятельности банка

Регулирующая функция капитала состоит в

Собственный капитал – основа деятельности банка

Регулирующая функция капитала состоит в

Собственный капитал – основа деятельности банка

Капитал первого уровня включает:

оплаченный акционерный

Собственный капитал – основа деятельности банка

Капитал первого уровня включает:

оплаченный акционерный

Собственный капитал – основа деятельности банка

Капитал второго уровня (дополнительный капитал)

Собственный капитал – основа деятельности банка

Капитал второго уровня (дополнительный капитал)

Собственный капитал – основа деятельности банка

Вопрос 3. Достаточность собственного капитала.

Назначение

Собственный капитал – основа деятельности банка

Вопрос 3. Достаточность собственного капитала.

Назначение

Достаточность собственного капитала

Утвердился взгляд на капитал как на «подушку», буфер против

Достаточность собственного капитала

Утвердился взгляд на капитал как на «подушку», буфер против

Достаточность собственного капитала

Базель I вводит необходимость организации управления и надзора за

Достаточность собственного капитала

Базель I вводит необходимость организации управления и надзора за

Достаточность собственного капитала

Судьбоносный для Базеля II IRB-подход к оценке базовых

Достаточность собственного капитала

Судьбоносный для Базеля II IRB-подход к оценке базовых

Достаточность собственного капитала

Капитал должен обеспечивать покрытие потерь, не покрываемых ценой

Достаточность собственного капитала

Капитал должен обеспечивать покрытие потерь, не покрываемых ценой

Достаточность собственного капитала

IRB-подход, предназначенный для определения базового регулятивного капитала, на

Достаточность собственного капитала

IRB-подход, предназначенный для определения базового регулятивного капитала, на

Достаточность собственного капитала

Использования IRB-подхода в целях определения требований к капиталу,

Достаточность собственного капитала

Использования IRB-подхода в целях определения требований к капиталу,

Лекция ОС - Тупики

Лекция ОС - Тупики Формирование современной городской среды. Город Глазов 2018-2022 годы

Формирование современной городской среды. Город Глазов 2018-2022 годы Презентация на тему "Система оценивания по ФГОС" - скачать презентации по Педагогике

Презентация на тему "Система оценивания по ФГОС" - скачать презентации по Педагогике Система GPS

Система GPS Учитель начальных классов Голубева Людмила Александровна МОУ «Траковская чувашско- немецкая гимназия» село Красноармейское Чу

Учитель начальных классов Голубева Людмила Александровна МОУ «Траковская чувашско- немецкая гимназия» село Красноармейское Чу Мир Византийской культуры

Мир Византийской культуры Блок более схематический> Недо-цели, хаос и неопределенность. - презентация

Блок более схематический> Недо-цели, хаос и неопределенность. - презентация Диагностика технического состояния передней подвески автомобиля ВАЗ-2115. Технология замены шаровой опоры

Диагностика технического состояния передней подвески автомобиля ВАЗ-2115. Технология замены шаровой опоры Протоколы взаимодействия по системе №7 МККТТ

Протоколы взаимодействия по системе №7 МККТТ Реконструкция исторически ценной территории города

Реконструкция исторически ценной территории города Poliomyelitis

Poliomyelitis Особенности физического развития и подготовленности лиц молодого и зрелого возраста. Гимнастическая терминология

Особенности физического развития и подготовленности лиц молодого и зрелого возраста. Гимнастическая терминология Презентация Александра Первого

Презентация Александра Первого Материалы, применяемые в машиностроении. II часть

Материалы, применяемые в машиностроении. II часть Рекреационная роль леса

Рекреационная роль леса  Гинекологический анамнеЗ

Гинекологический анамнеЗ Методы работы с трудными детьми на уроках математики

Методы работы с трудными детьми на уроках математики Қазақтың дәстүрлі мәдениеті

Қазақтың дәстүрлі мәдениеті Субъекты административного права

Субъекты административного права Новогодняя песенка - презентация для начальной школы

Новогодняя песенка - презентация для начальной школы Массивы

Массивы Умный дом

Умный дом Презентація досвіду на тему “ Активізація навчальної діяльності учнів на уроках української мови та світової літератури засобами впровадження інтерактивних методів навчання ”

Презентація досвіду на тему “ Активізація навчальної діяльності учнів на уроках української мови та світової літератури засобами впровадження інтерактивних методів навчання ”  Новий КПК України

Новий КПК України Методология и методы научного исследования

Методология и методы научного исследования Любовная лирика

Любовная лирика  Режим нераспространения ядерного оружия

Режим нераспространения ядерного оружия Модернизация автоматизированной системы управления дожимной насосной станции в ОАО «Негуснефть»

Модернизация автоматизированной системы управления дожимной насосной станции в ОАО «Негуснефть»