- Сущность себестоимости, ее калькуляция и структура

Содержание

- 2. В отрасли связи себестоимость является денежным выражением эксплуатационных затрат, которые несут телекоммуникационные компании в процессе оказания

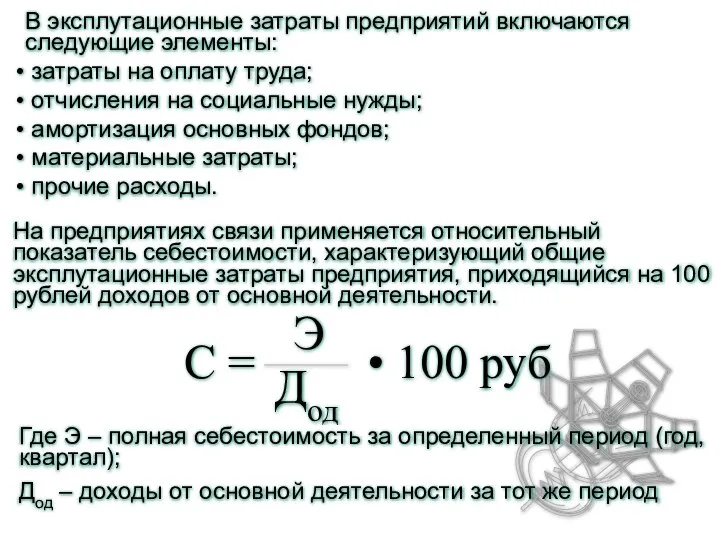

- 3. В эксплутационные затраты предприятий включаются следующие элементы: затраты на оплату труда; отчисления на социальные нужды; амортизация

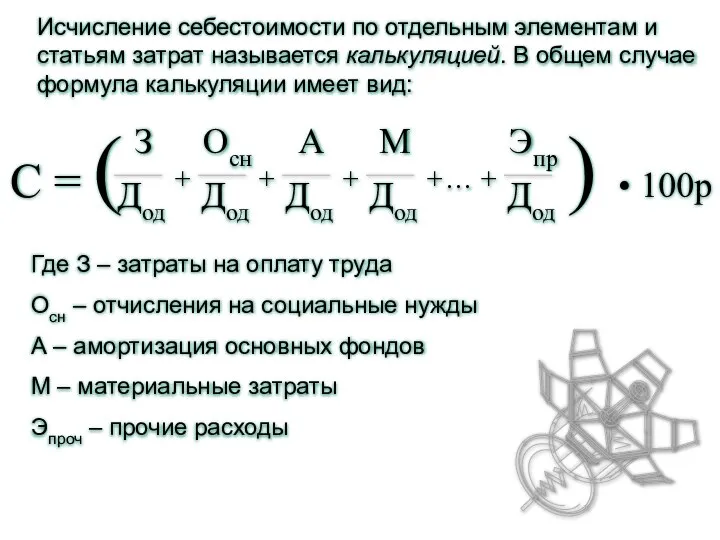

- 4. Исчисление себестоимости по отдельным элементам и статьям затрат называется калькуляцией. В общем случае формула калькуляции имеет

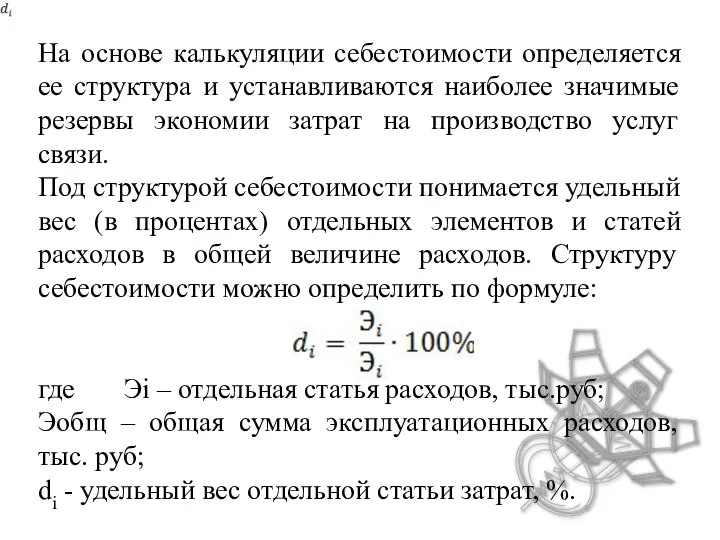

- 5. На основе калькуляции себестоимости определяется ее структура и устанавливаются наиболее значимые резервы экономии затрат на производство

- 6. Эксплутационные расходы предприятий связи По экономическому содержанию По способу отнесения на себестоимость По степени зависимости от

- 7. Методика определения себестоимости предусматривает следующие этапы: Разработка сметы затрат на производство. Определение общей суммы эксплутационных затрат.

- 8. Смета затрат на производство включает следующие статьи: Затраты на оплату труда. Отчисления на социальные нужды. Амортизационные

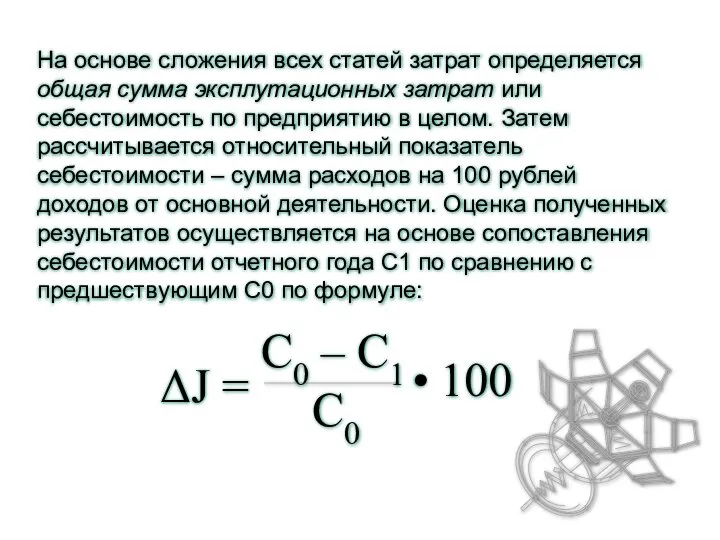

- 9. На основе сложения всех статей затрат определяется общая сумма эксплутационных затрат или себестоимость по предприятию в

- 11. Скачать презентацию

В отрасли связи себестоимость является денежным выражением эксплуатационных затрат, которые несут

В отрасли связи себестоимость является денежным выражением эксплуатационных затрат, которые несут

В эксплутационные затраты предприятий включаются следующие элементы:

затраты на оплату труда;

В эксплутационные затраты предприятий включаются следующие элементы:

затраты на оплату труда;

Исчисление себестоимости по отдельным элементам и статьям затрат называется калькуляцией. В

Исчисление себестоимости по отдельным элементам и статьям затрат называется калькуляцией. В

На основе калькуляции себестоимости определяется ее структура и устанавливаются наиболее значимые

На основе калькуляции себестоимости определяется ее структура и устанавливаются наиболее значимые

Эксплутационные расходы предприятий связи

По

экономическому

содержанию

По способу

отнесения на

себестоимость

По степени

зависимости от

от объема

Эксплутационные расходы предприятий связи

По

экономическому

содержанию

По способу

отнесения на

себестоимость

По степени

зависимости от

от объема

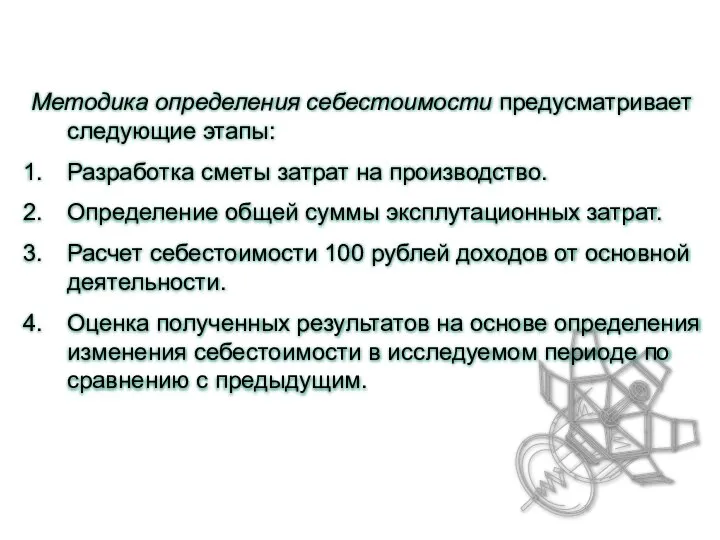

Методика определения себестоимости предусматривает следующие этапы:

Разработка сметы затрат на производство.

Определение общей

Методика определения себестоимости предусматривает следующие этапы:

Разработка сметы затрат на производство.

Определение общей

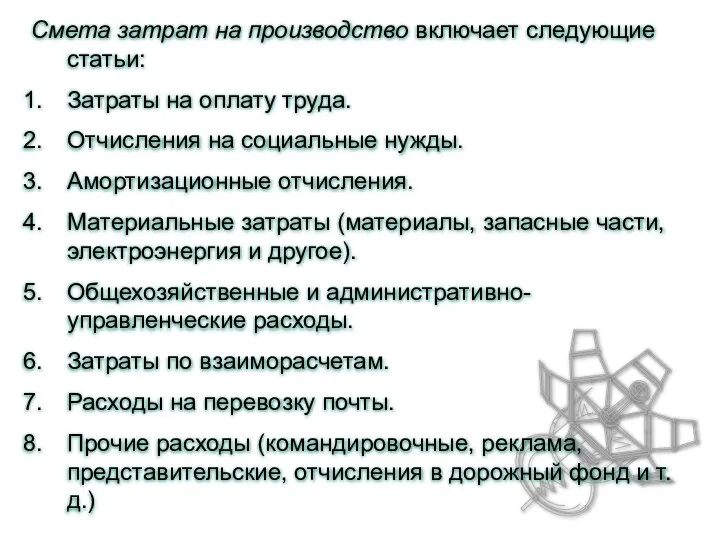

Смета затрат на производство включает следующие статьи:

Затраты на оплату труда.

Отчисления на

Смета затрат на производство включает следующие статьи:

Затраты на оплату труда.

Отчисления на

На основе сложения всех статей затрат определяется общая сумма эксплутационных затрат

На основе сложения всех статей затрат определяется общая сумма эксплутационных затрат

Экологическое право

Экологическое право Методические особенности освоения технологии обработки графической и мультимедийной информации

Методические особенности освоения технологии обработки графической и мультимедийной информации Субботы московского школьника. Практикум «Современный фитнес в домашних условиях»

Субботы московского школьника. Практикум «Современный фитнес в домашних условиях» Швейцария и социально-экономическая система её развития Подготовил Студент II курса Группы Т-102 Державин Денис

Швейцария и социально-экономическая система её развития Подготовил Студент II курса Группы Т-102 Державин Денис Роль правительства в экономике Тренинг для журналистов Киевская школа экономики Владимир Вахитов 22 марта 2011 г.

Роль правительства в экономике Тренинг для журналистов Киевская школа экономики Владимир Вахитов 22 марта 2011 г. Арбуз Работу выполнил: Ученик 2 класса Игнатьев Вадим Кл. руководитель: Степанова Анна Николаевна

Арбуз Работу выполнил: Ученик 2 класса Игнатьев Вадим Кл. руководитель: Степанова Анна Николаевна Колебания и волны

Колебания и волны Функціональні матеріали для високоенергетичної електроніки

Функціональні матеріали для високоенергетичної електроніки ГИГИЕНА И ФИЗИОЛОГИЯ ВОЕННОГО ТРУДА

ГИГИЕНА И ФИЗИОЛОГИЯ ВОЕННОГО ТРУДА  Философия и искусство

Философия и искусство  Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №4 Муниципальное общеобразовательное учрежде

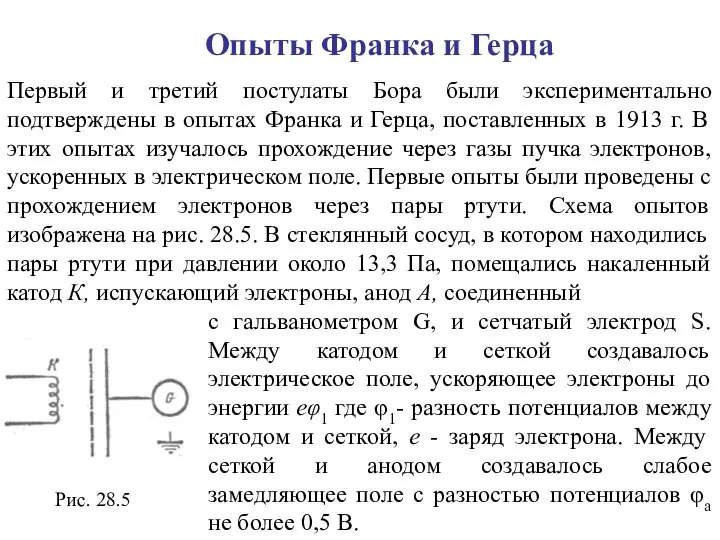

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №4 Муниципальное общеобразовательное учрежде Опыты Франка-Герца

Опыты Франка-Герца  Manuel Cliquez à votre rythme

Manuel Cliquez à votre rythme Унікальні центри популяризації та просування народних промислів мистецтва й артефактів в Тернопільській області

Унікальні центри популяризації та просування народних промислів мистецтва й артефактів в Тернопільській області Геополитические интересы России. Экономико-географическое положение России

Геополитические интересы России. Экономико-географическое положение России London is the capital of Great Britain

London is the capital of Great Britain Network security

Network security 50 идеальных вещей гардероба. Вещи, которые сочетаются между собой

50 идеальных вещей гардероба. Вещи, которые сочетаются между собой Система продувки и расхолаживания

Система продувки и расхолаживания Топонимика Урала как источник изучения родного края

Топонимика Урала как источник изучения родного края Математика и спорт

Математика и спорт Құқықтық сана және құқықтық тәртіп

Құқықтық сана және құқықтық тәртіп Письмо любви отца. По страницам Библии

Письмо любви отца. По страницам Библии Темір жол жылжымалы құрам тежеуішінің принципиалды сұлбасы және тағайындалуы

Темір жол жылжымалы құрам тежеуішінің принципиалды сұлбасы және тағайындалуы Дом приведение. Школьник. Детская газета. Выпуск 2

Дом приведение. Школьник. Детская газета. Выпуск 2 ХУДОЖЕСТВЕННАЯ ЛИТЕРАТУРА В ДОУ.

ХУДОЖЕСТВЕННАЯ ЛИТЕРАТУРА В ДОУ.  Праздники Англии

Праздники Англии Породы деревьев, применяемые в деревянных конструкциях мебели, архитектуре, народных промыслах

Породы деревьев, применяемые в деревянных конструкциях мебели, архитектуре, народных промыслах