- Тема 8. Нематериальные активы и методы их оценки

Содержание

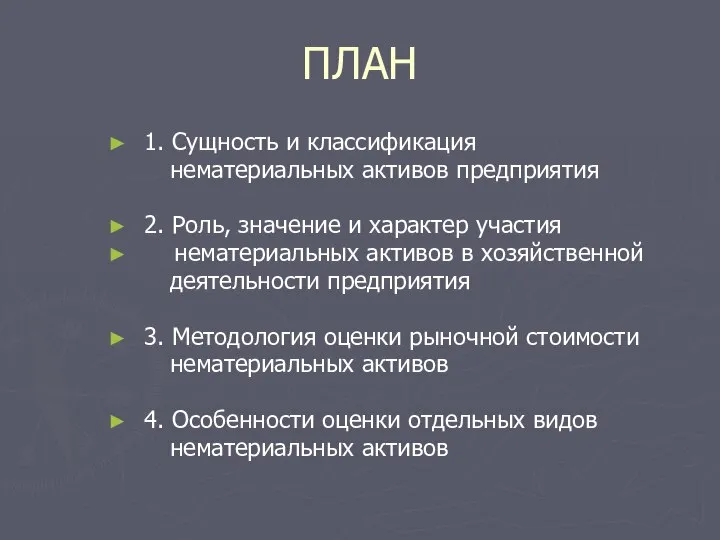

- 2. ПЛАН 1. Сущность и классификация нематериальных активов предприятия 2. Роль, значение и характер участия нематериальных активов

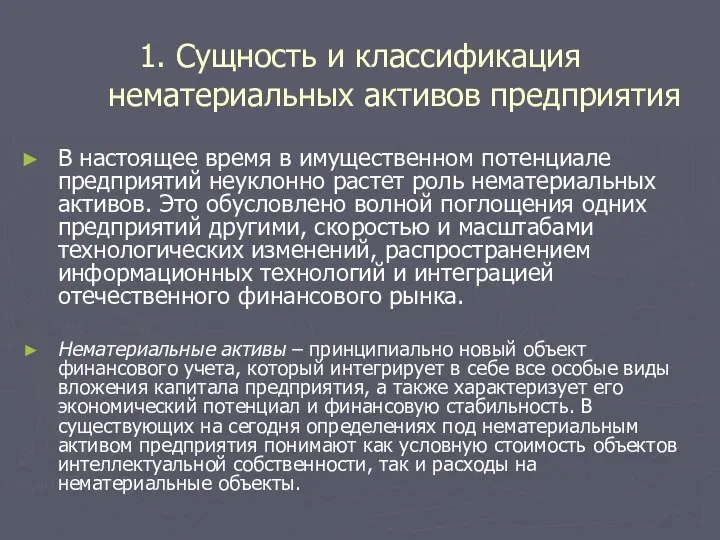

- 3. 1. Сущность и классификация нематериальных активов предприятия В настоящее время в имущественном потенциале предприятий неуклонно растет

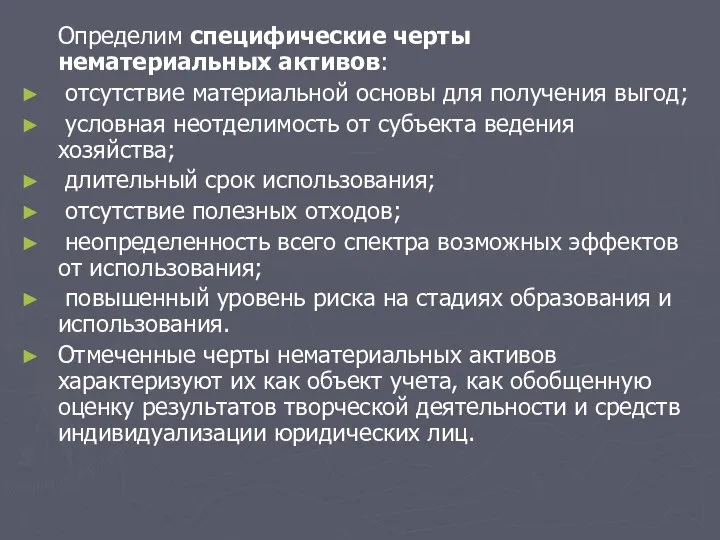

- 4. Определим специфические черты нематериальных активов: отсутствие материальной основы для получения выгод; условная неотделимость от субъекта ведения

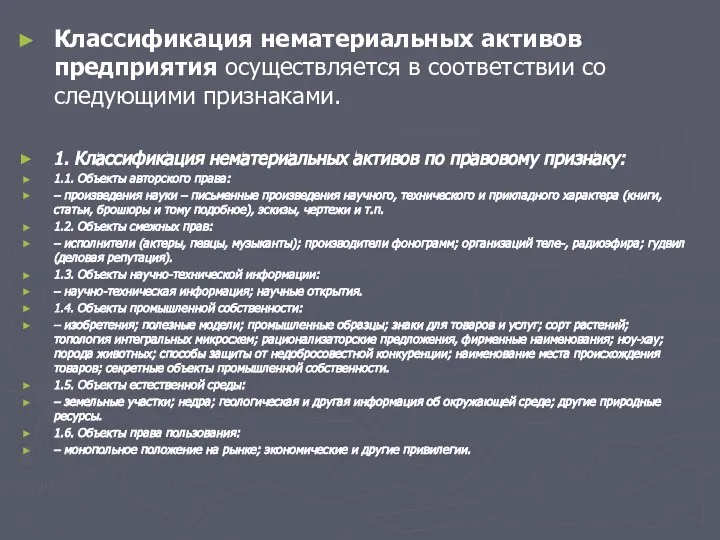

- 5. Классификация нематериальных активов предприятия осуществляется в соответствии со следующими признаками. 1. Классификация нематериальных активов по правовому

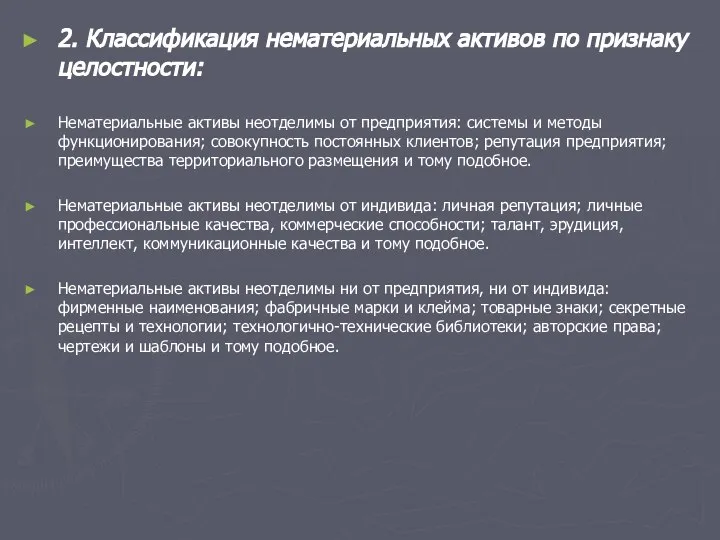

- 6. 2. Классификация нематериальных активов по признаку целостности: Нематериальные активы неотделимы от предприятия: системы и методы функционирования;

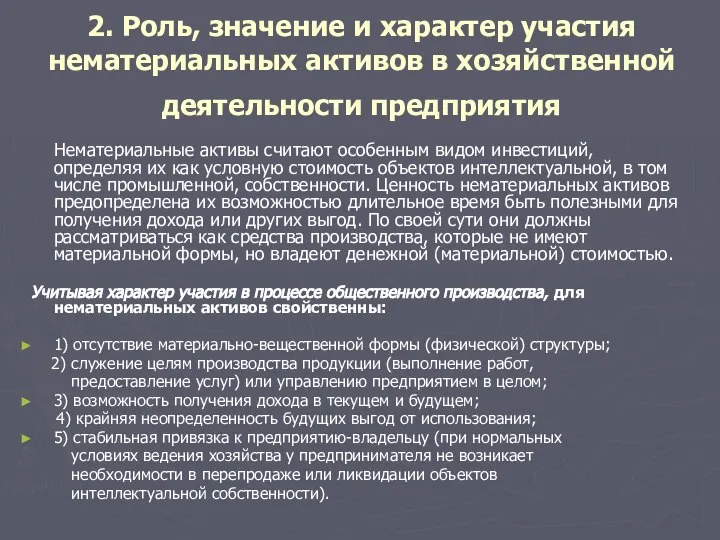

- 7. 2. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности предприятия Нематериальные активы считают особенным

- 8. Следовательно, если нематериальные активы являются средствами производства, то они должны отображаться в учетных документах. На украинских

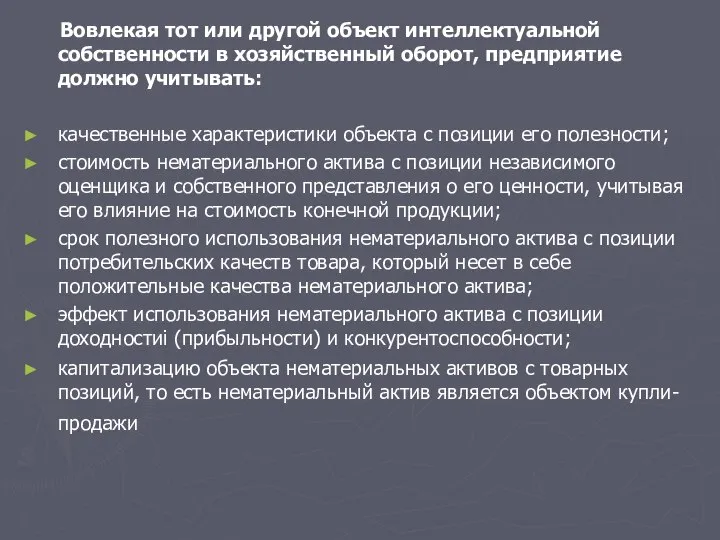

- 9. Вовлекая тот или другой объект интеллектуальной собственности в хозяйственный оборот, предприятие должно учитывать: качественные характеристики объекта

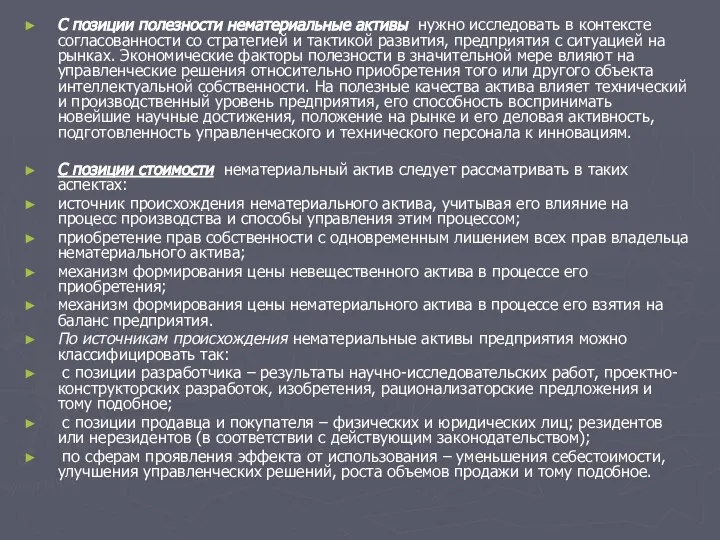

- 10. С позиции полезности нематериальные активы нужно исследовать в контексте согласованности со стратегией и тактикой развития, предприятия

- 11. С позиции срока использования покупателю нематериального актива следует учитывать жизненный цикл продукта, а также связанных с

- 12. 3. Методология оценки рыночной стоимости нематериальных активов По своей сути объекты интеллектуальной собственности не имеют материальной

- 13. За методологическое основание оценки нематериальных активов целесообразно принимать базовые принципы ценообразования, которые были выработаны на протяжении

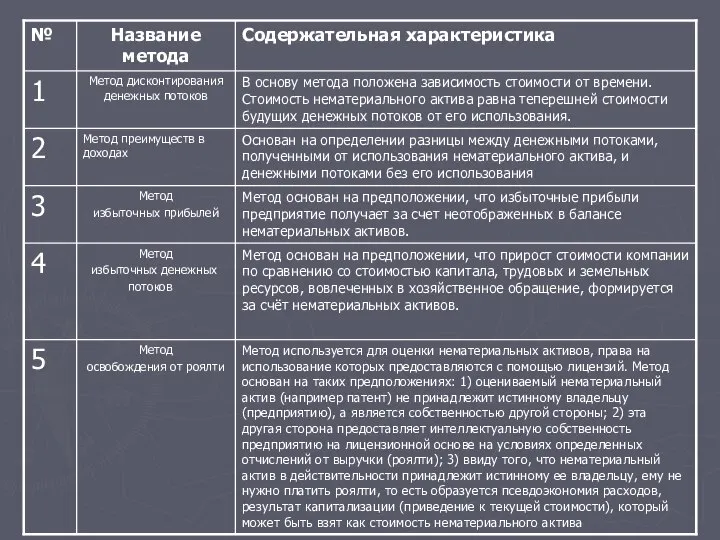

- 14. В процессе оценки нематериальных активов используют общепринятые подходы: доходный, затратный и рыночный (сравнительный). Доходный подход основан

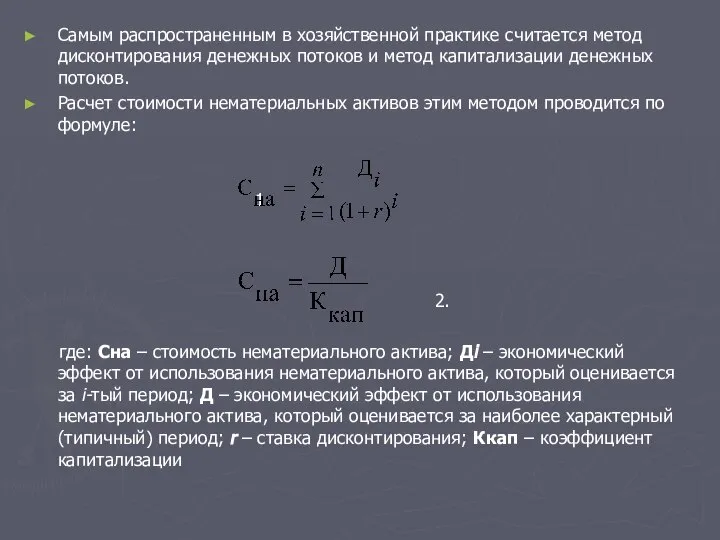

- 17. Самым распространенным в хозяйственной практике считается метод дисконтирования денежных потоков и метод капитализации денежных потоков. Расчет

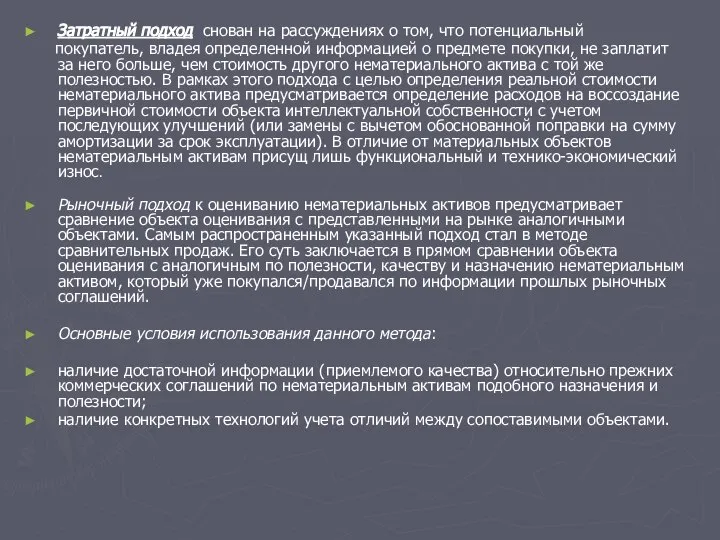

- 18. Затратный подход снован на рассуждениях о том, что потенциальный покупатель, владея определенной информацией о предмете покупки,

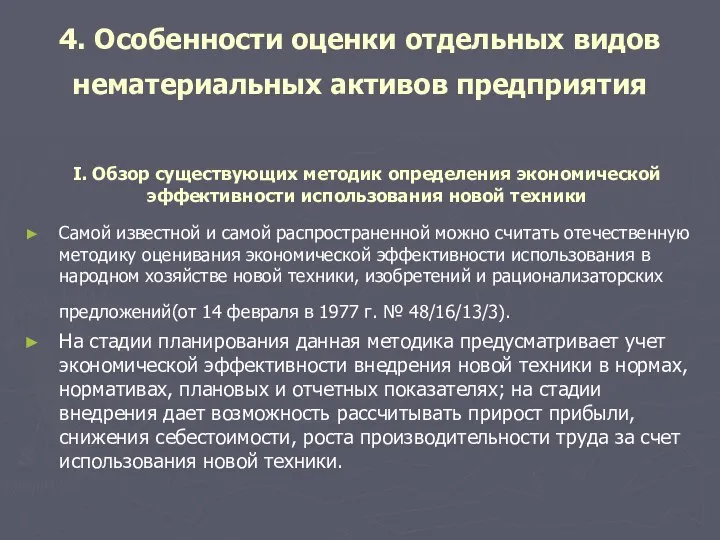

- 19. 4. Особенности оценки отдельных видов нематериальных активов предприятия Самой известной и самой распространенной можно считать отечественную

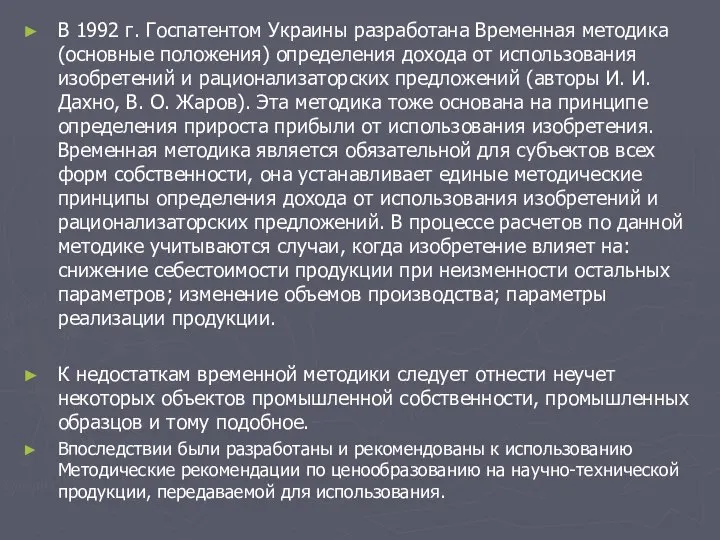

- 20. В 1992 г. Госпатентом Украины разработана Временная методика (основные положения) определения дохода от использования изобретений и

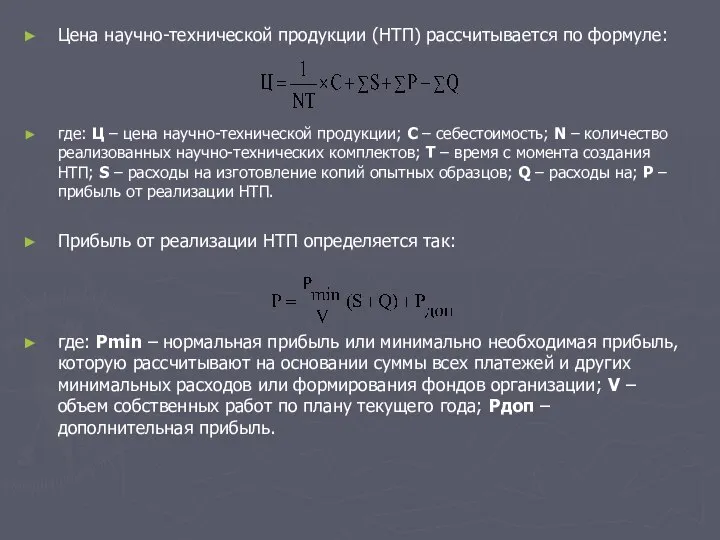

- 21. Цена научно-технической продукции (НТП) рассчитывается по формуле: где: Ц – цена научно-технической продукции; С – себестоимость;

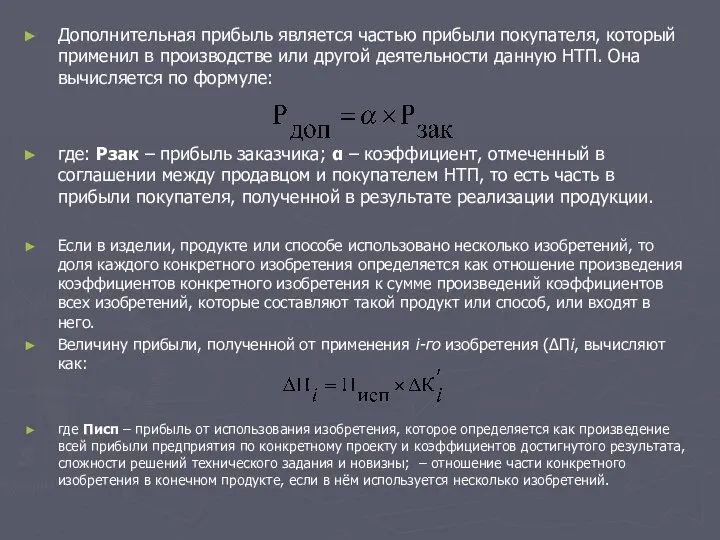

- 22. Дополнительная прибыль является частью прибыли покупателя, который применил в производстве или другой деятельности данную НТП. Она

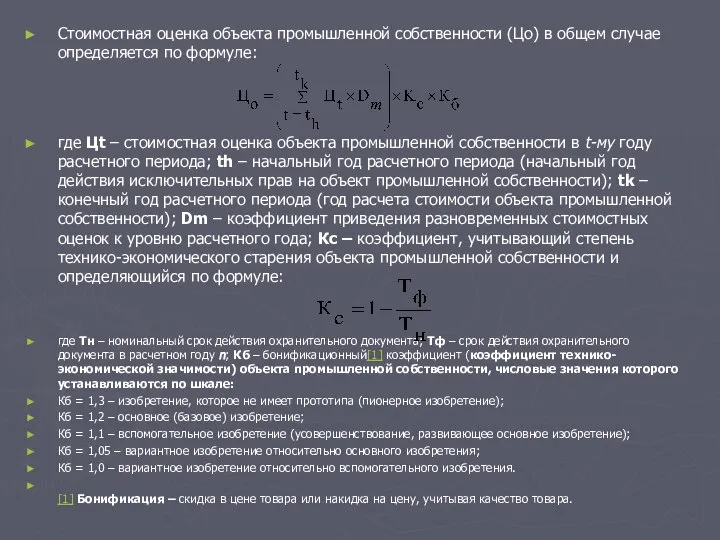

- 23. Стоимостная оценка объекта промышленной собственности (Цо) в общем случае определяется по формуле: где Цt – стоимостная

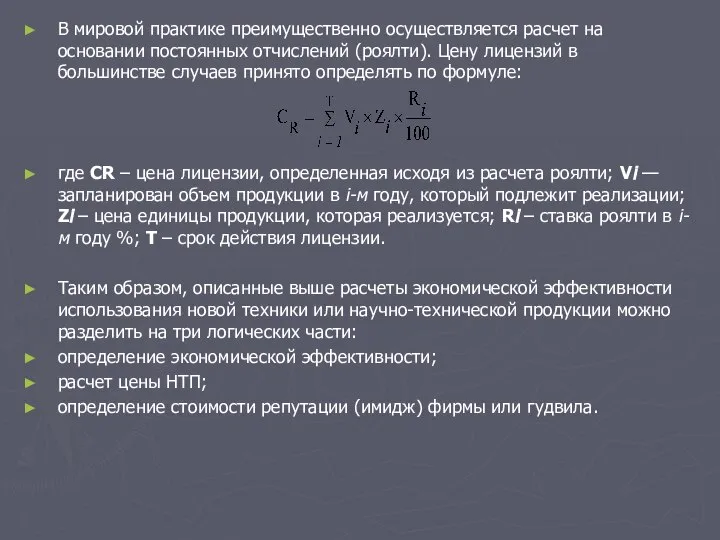

- 24. В мировой практике преимущественно осуществляется расчет на основании постоянных отчислений (роялти). Цену лицензий в большинстве случаев

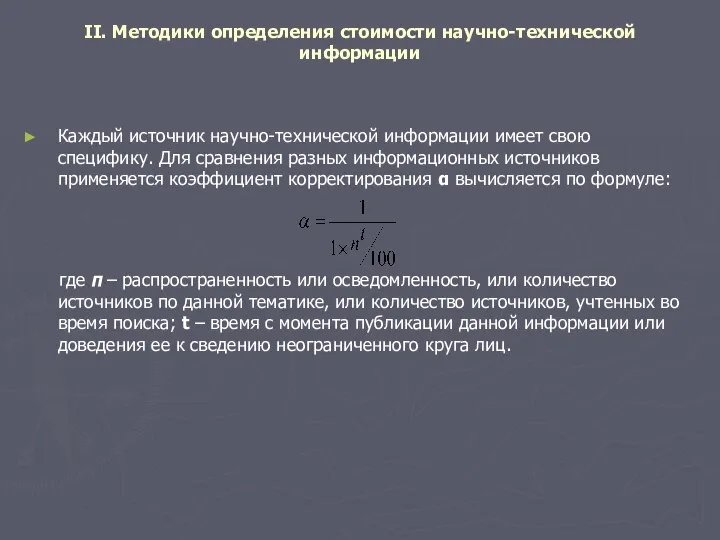

- 25. II. Методики определения стоимости научно-технической информации Каждый источник научно-технической информации имеет свою специфику. Для сравнения разных

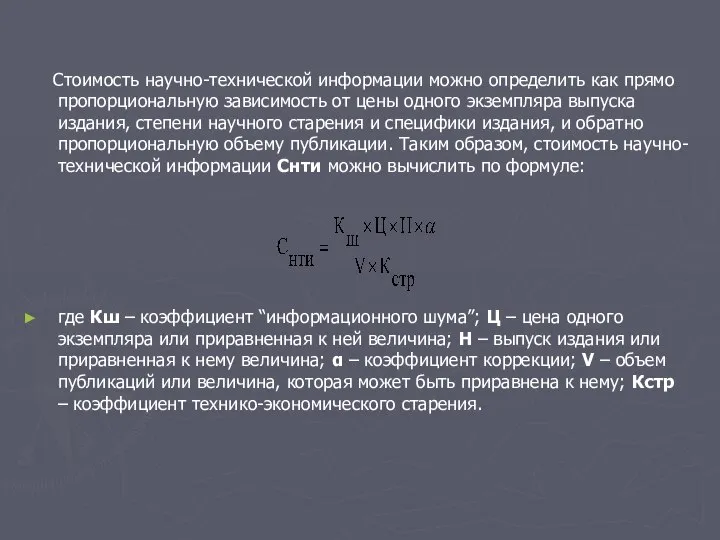

- 26. Стоимость научно-технической информации можно определить как прямо пропорциональную зависимость от цены одного экземпляра выпуска издания, степени

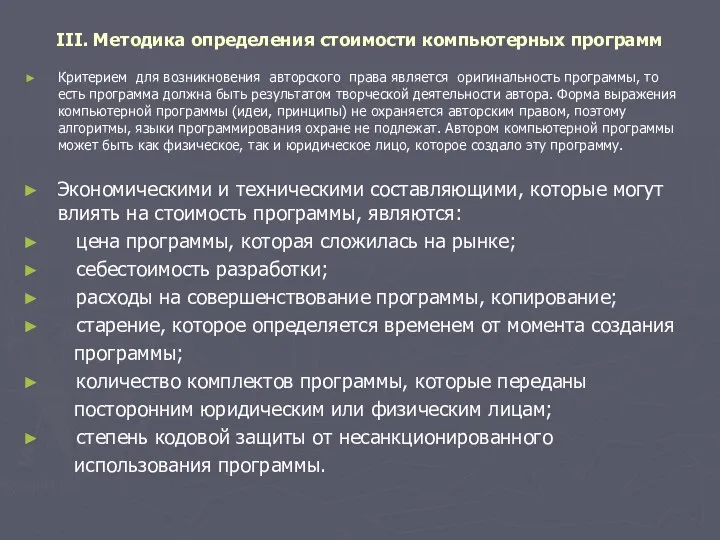

- 27. III. Методика определения стоимости компьютерных программ Критерием для возникновения авторского права является оригинальность программы, то есть

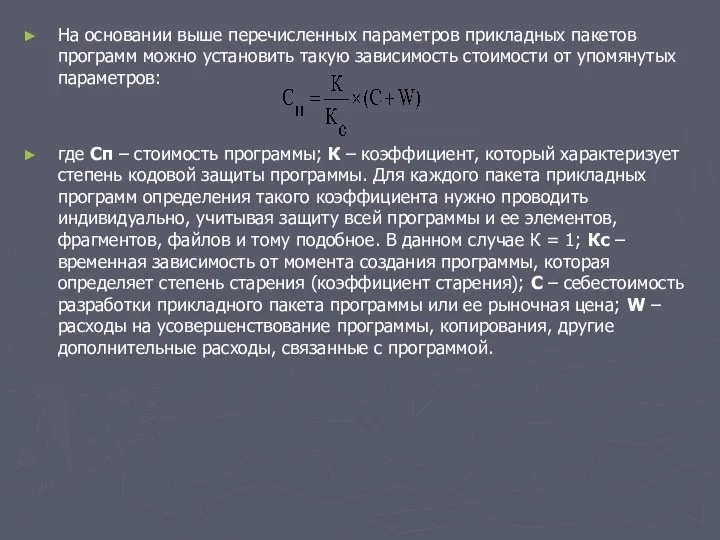

- 28. На основании выше перечисленных параметров прикладных пакетов программ можно установить такую зависимость стоимости от упомянутых параметров:

- 30. Скачать презентацию

ПЛАН

1. Сущность и классификация

нематериальных активов предприятия

2. Роль, значение и характер

ПЛАН

1. Сущность и классификация

нематериальных активов предприятия

2. Роль, значение и характер

1. Сущность и классификация нематериальных активов предприятия

В настоящее время в имущественном

1. Сущность и классификация нематериальных активов предприятия

В настоящее время в имущественном

Определим специфические черты нематериальных активов:

отсутствие материальной основы для получения выгод;

Определим специфические черты нематериальных активов:

отсутствие материальной основы для получения выгод;

Классификация нематериальных активов предприятия осуществляется в соответствии со следующими признаками.

1. Классификация

Классификация нематериальных активов предприятия осуществляется в соответствии со следующими признаками.

1. Классификация

2. Классификация нематериальных активов по признаку целостности:

Нематериальные активы неотделимы от предприятия:

2. Классификация нематериальных активов по признаку целостности:

Нематериальные активы неотделимы от предприятия:

2. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности

2. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности

Следовательно, если нематериальные активы являются средствами производства, то они должны

Следовательно, если нематериальные активы являются средствами производства, то они должны

Вовлекая тот или другой объект интеллектуальной собственности в хозяйственный оборот,

Вовлекая тот или другой объект интеллектуальной собственности в хозяйственный оборот,

С позиции полезности нематериальные активы нужно исследовать в контексте согласованности со

С позиции полезности нематериальные активы нужно исследовать в контексте согласованности со

С позиции срока использования покупателю нематериального актива следует учитывать жизненный цикл

С позиции срока использования покупателю нематериального актива следует учитывать жизненный цикл

3. Методология оценки рыночной стоимости нематериальных активов

По своей сути объекты

3. Методология оценки рыночной стоимости нематериальных активов

По своей сути объекты

За методологическое основание оценки нематериальных активов целесообразно принимать базовые принципы ценообразования,

В процессе оценки нематериальных активов используют общепринятые подходы: доходный, затратный и

Самым распространенным в хозяйственной практике считается метод дисконтирования денежных потоков и

Самым распространенным в хозяйственной практике считается метод дисконтирования денежных потоков и

Затратный подход снован на рассуждениях о том, что потенциальный

покупатель,

Затратный подход снован на рассуждениях о том, что потенциальный

покупатель,

4. Особенности оценки отдельных видов нематериальных активов предприятия

Самой известной и

4. Особенности оценки отдельных видов нематериальных активов предприятия

Самой известной и

В 1992 г. Госпатентом Украины разработана Временная методика (основные положения) определения

В 1992 г. Госпатентом Украины разработана Временная методика (основные положения) определения

Цена научно-технической продукции (НТП) рассчитывается по формуле:

где: Ц – цена научно-технической

Цена научно-технической продукции (НТП) рассчитывается по формуле:

где: Ц – цена научно-технической

Дополнительная прибыль является частью прибыли покупателя, который применил в производстве или

Дополнительная прибыль является частью прибыли покупателя, который применил в производстве или

Стоимостная оценка объекта промышленной собственности (Цо) в общем случае определяется по

Стоимостная оценка объекта промышленной собственности (Цо) в общем случае определяется по

В мировой практике преимущественно осуществляется расчет на основании постоянных отчислений (роялти).

В мировой практике преимущественно осуществляется расчет на основании постоянных отчислений (роялти).

II. Методики определения стоимости научно-технической информации

Каждый источник научно-технической информации имеет свою

II. Методики определения стоимости научно-технической информации

Каждый источник научно-технической информации имеет свою

Стоимость научно-технической информации можно определить как прямо пропорциональную зависимость от цены

III. Методика определения стоимости компьютерных программ

Критерием для возникновения авторского права

III. Методика определения стоимости компьютерных программ

Критерием для возникновения авторского права

На основании выше перечисленных параметров прикладных пакетов программ можно установить такую

На основании выше перечисленных параметров прикладных пакетов программ можно установить такую

Условный оператор. Язык Паскаль

Условный оператор. Язык Паскаль Компьютерные сети и телекоммуникации. Модель OSI

Компьютерные сети и телекоммуникации. Модель OSI Артикуляционный отдел

Артикуляционный отдел  Программирование задач с использованием функций

Программирование задач с использованием функций Презентация "Процесс ценообразования на предприятии" - скачать презентации по Экономике

Презентация "Процесс ценообразования на предприятии" - скачать презентации по Экономике Чум. Особенности жилища ханты

Чум. Особенности жилища ханты CAD системы разработки радиоэлектронной аппаратуры и печатных плат

CAD системы разработки радиоэлектронной аппаратуры и печатных плат Pascal Файлы

Pascal Файлы  Генетика гениальности

Генетика гениальности Коферменты

Коферменты Лабораторная диагностика ВИЧ - инфекции и вирусных гепатитов

Лабораторная диагностика ВИЧ - инфекции и вирусных гепатитов  ГИА 2013.Модуль ГЕОМЕТРИЯ (№11)

ГИА 2013.Модуль ГЕОМЕТРИЯ (№11) Без названия

Без названия Презентация "Славянские земледельческие обряды" - скачать презентации по МХК

Презентация "Славянские земледельческие обряды" - скачать презентации по МХК Контроль колісних візків

Контроль колісних візків Український народний костюм

Український народний костюм Человек и искусство

Человек и искусство Основы общения по телефону

Основы общения по телефону Ходовая автомобиля

Ходовая автомобиля ТОО "VIVA-Мастер" – авторизованный сервисный центр Pentax Medical в Казахстане

ТОО "VIVA-Мастер" – авторизованный сервисный центр Pentax Medical в Казахстане Унитарное предприятие

Унитарное предприятие Питание при занятиях спортом, нормализация массы тела

Питание при занятиях спортом, нормализация массы тела Реконструкция электрооборудования многоквартирного жилого дома

Реконструкция электрооборудования многоквартирного жилого дома «Виды наследования» Подготовила студентка Житкова Екатерина 1 курса экономического факультета группа э123б

«Виды наследования» Подготовила студентка Житкова Екатерина 1 курса экономического факультета группа э123б Восприятие крестовых походов мусульманским миром

Восприятие крестовых походов мусульманским миром Цели и задачи ФТС России на 2010-2012 годы Работу выполнил студент ФТД группы Т-111 Бобырь Алексей

Цели и задачи ФТС России на 2010-2012 годы Работу выполнил студент ФТД группы Т-111 Бобырь Алексей Монархии мира

Монархии мира Дом из дров и глины по технологии Cordwood

Дом из дров и глины по технологии Cordwood