-

Тема :Особенности учета лизинговых операций

Содержание

- 2. Лизингодатель – физическое или юридическое лицо, которое за счет собственных или привлеченных средств приобретает в ходе

- 3. Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга

- 4. Договор лизинга должен быть заключен в письменной форме и квалифицируется как договор лизинга, если он содержит

- 5. Отражение лизинговых операций в бухгалтерском учете основывается на Указаниях об отражении в бухгалтерском учтете операций по

- 6. Бухгалтерский учет у лизингодателя (лизинговое имущество на балансе лизингодателя). 15.03.2010 Василенко М.Е

- 7. Приобретая имущество доля передачи по договору лизинга, лизингодатель формирует стоимость этого имущества в соответствии с ПБУ

- 8. Все затраты, связанные с приобретением лизингового имущества отражаются у лизингодателя по дебету счета 08 «Вложения во

- 9. Дт 03 «Доходные вложения в материальные ценности», субсчет «Лизинговое имущество» Кт 08 «Вложения во внеоборотные активы».

- 10. Амортизация лизингового имущества, учитываемого лизингодателем на своем балансе, начисляется в соответствии с выбранным организацией и закрепленным

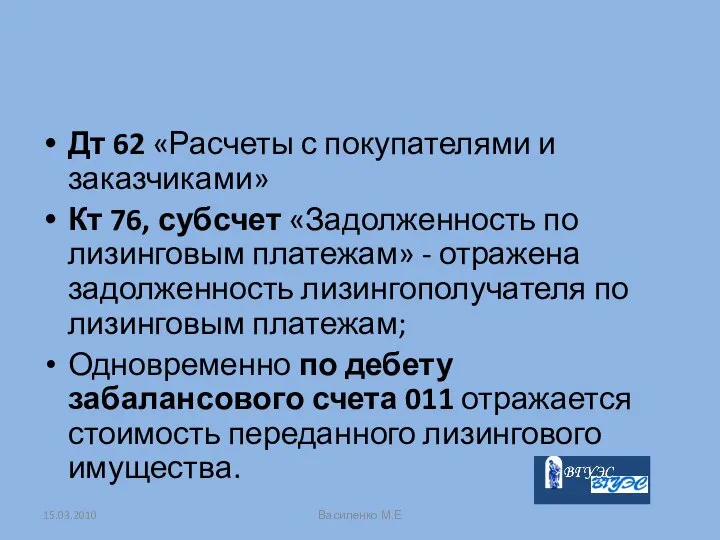

- 11. Причитающиеся по договору лизинга платежи за отчетный период отражаются у лизингодателя записью: Дт 62 «Расчеты с

- 12. Бухгалтерский учет у лизингодателя (лизинговое имущество на балансе лизингополучателя). 15.03.2010 Василенко М.Е

- 13. На основании договора лизинга, акта приема-передачи и других первичных документов, отражающих передачу имущества, лизингодатель может показать

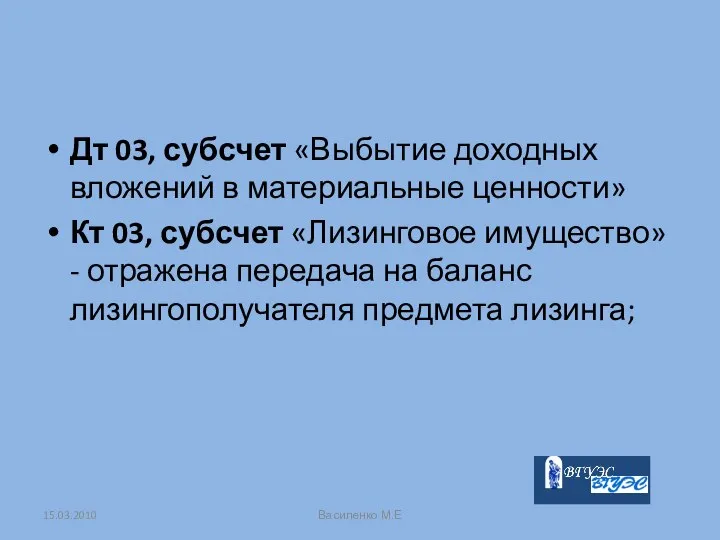

- 14. Дт 03, субсчет «Выбытие доходных вложений в материальные ценности» Кт 03, субсчет «Лизинговое имущество» - отражена

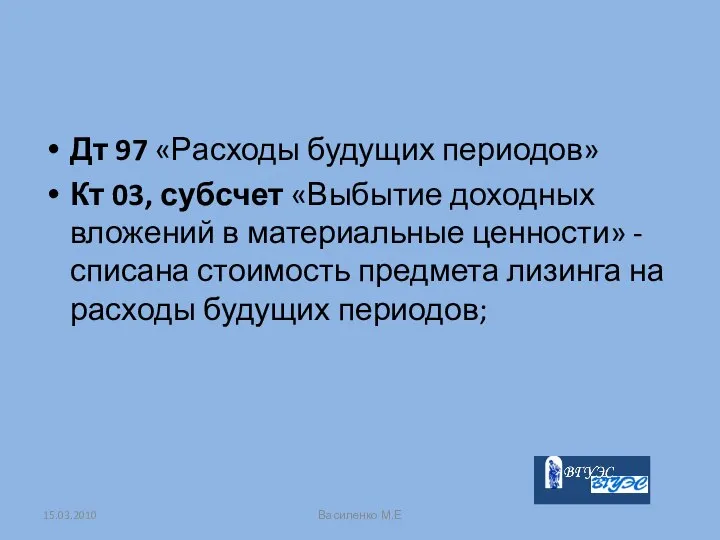

- 15. Дт 97 «Расходы будущих периодов» Кт 03, субсчет «Выбытие доходных вложений в материальные ценности» - списана

- 16. Дт 62 «Расчеты с покупателями и заказчиками» Кт 76, субсчет «Задолженность по лизинговым платежам» - отражена

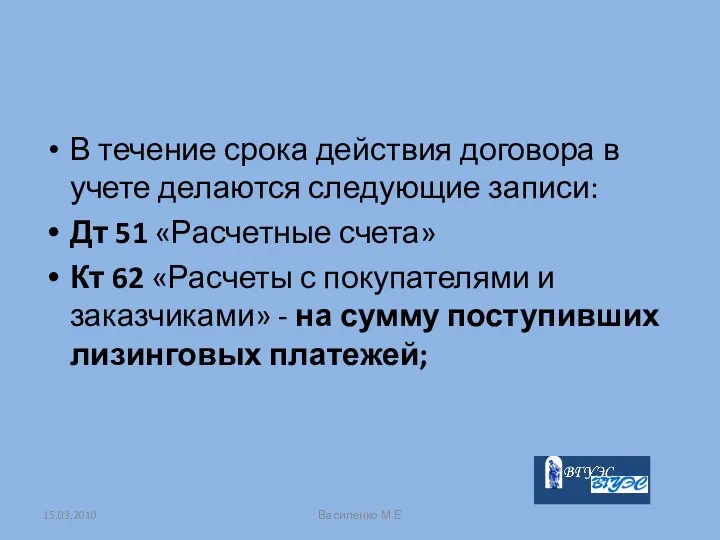

- 17. В течение срока действия договора в учете делаются следующие записи: Дт 51 «Расчетные счета» Кт 62

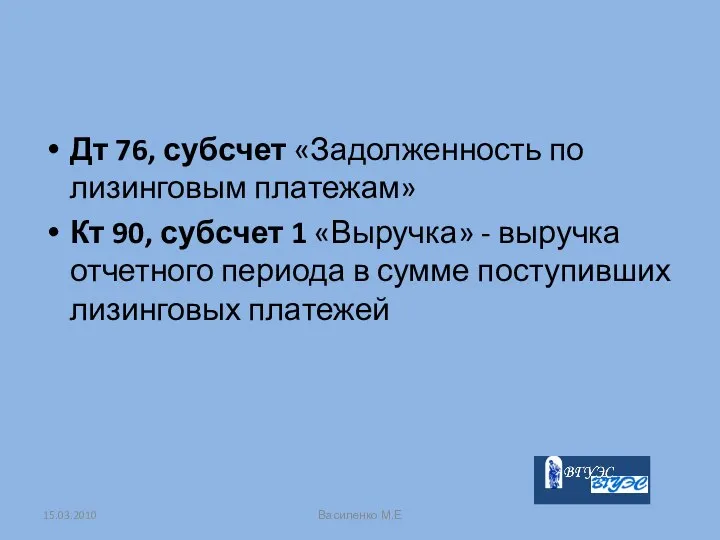

- 18. Дт 76, субсчет «Задолженность по лизинговым платежам» Кт 90, субсчет 1 «Выручка» - выручка отчетного периода

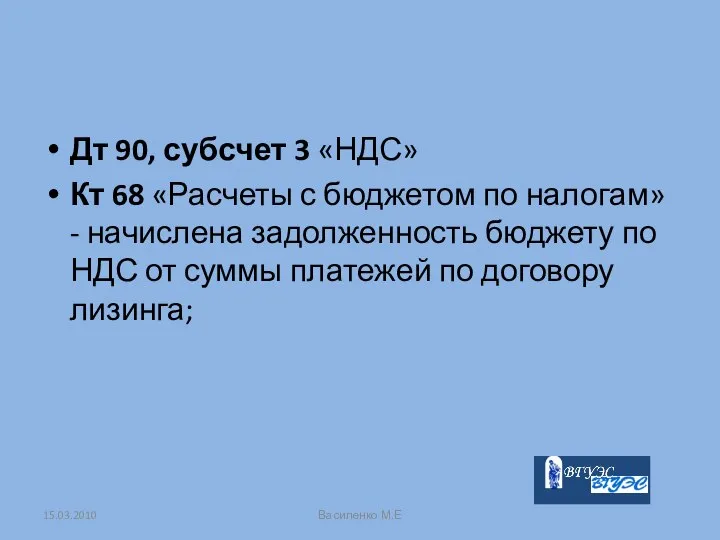

- 19. Дт 90, субсчет 3 «НДС» Кт 68 «Расчеты с бюджетом по налогам» - начислена задолженность бюджету

- 20. Дт 90, субсчет 2 «Себестоимость продаж» Кт 97 «Расходы будущих периодов» - отражено списание части расходов

- 21. Бухгалтерский учет у лизингополучателя (лизинговое имущество на балансе лизингодателя). 15.03.2010 Василенко М.Е

- 22. Лизингополучатель на основании договора лизинга и акта приема-передачи имущества учитывает поступление объекта на забалансовом счете 001

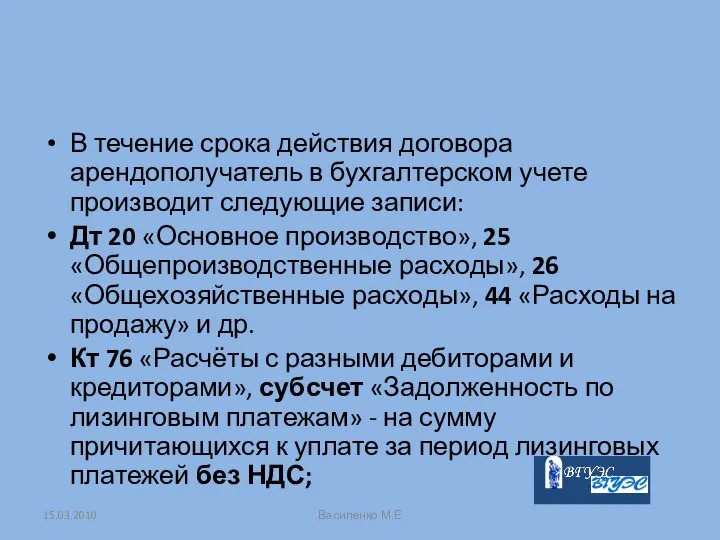

- 23. При получении объекта составляется проводка: Дт 001 «Арендованные основные средства». 15.03.2010 Василенко М.Е

- 24. В течение срока действия договора арендополучатель в бухгалтерском учете производит следующие записи: Дт 20 «Основное производство»,

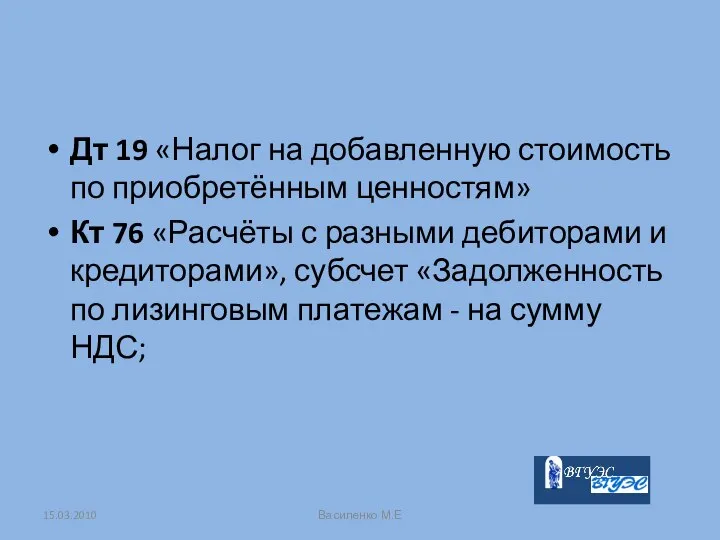

- 25. Дт 19 «Налог на добавленную стоимость по приобретённым ценностям» Кт 76 «Расчёты с разными дебиторами и

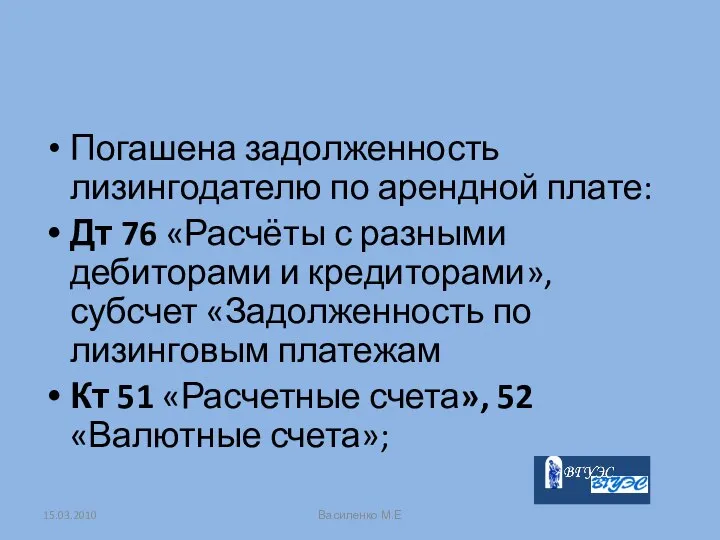

- 26. Погашена задолженность лизингодателю по арендной плате: Дт 76 «Расчёты с разными дебиторами и кредиторами», субсчет «Задолженность

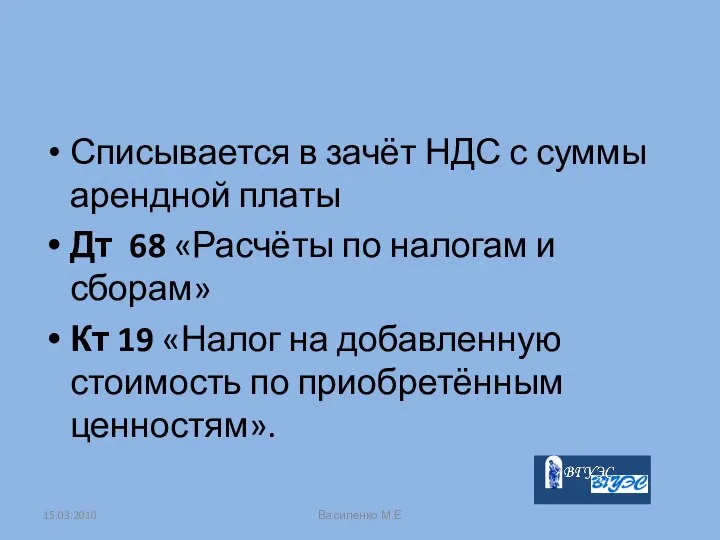

- 27. Списывается в зачёт НДС с суммы арендной платы Дт 68 «Расчёты по налогам и сборам» Кт

- 28. Если по окончании срока аренды лизинговое имущество возвращается лизингодателю, то составляется запись: Кт 001 «Арендованные основные

- 29. Бухгалтерский учет у лизингополучателя (лизинговое имущество на балансе лизингополучателя). 15.03.2010 Василенко М.Е

- 30. При учете имущества на балансе лизингополучателя предмет лизинга принимается к учету по его первоначальной стоимости (п.8.

- 31. У лизингополучателя первоначальную стоимость предмета лизинга составляет так называемая выкупная цена. Это сумма, которую лизингополучатель обязан

- 32. Лизинговые платежи состоят из двух частей – платы за предмет лизинга (выкупной цены) и вознаграждения лизингодателя.

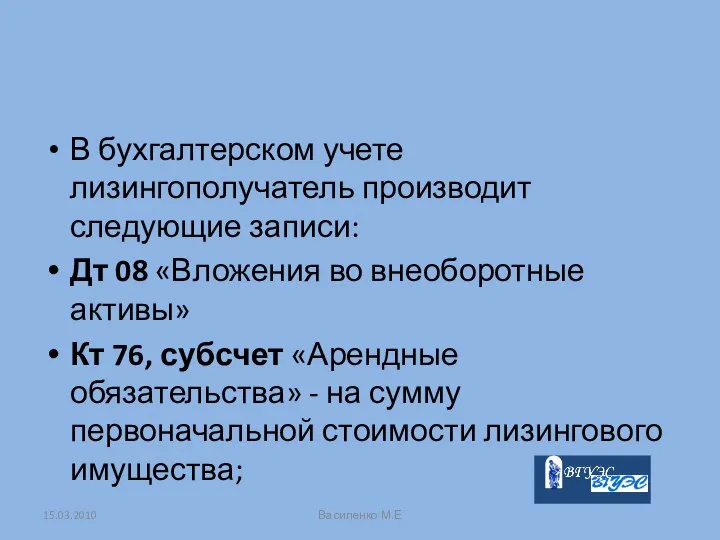

- 33. В бухгалтерском учете лизингополучатель производит следующие записи: Дт 08 «Вложения во внеоборотные активы» Кт 76, субсчет

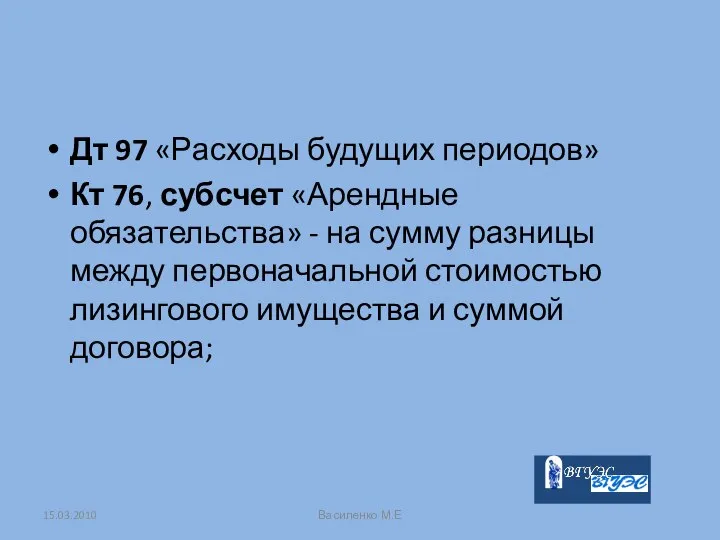

- 34. Дт 97 «Расходы будущих периодов» Кт 76, субсчет «Арендные обязательства» - на сумму разницы между первоначальной

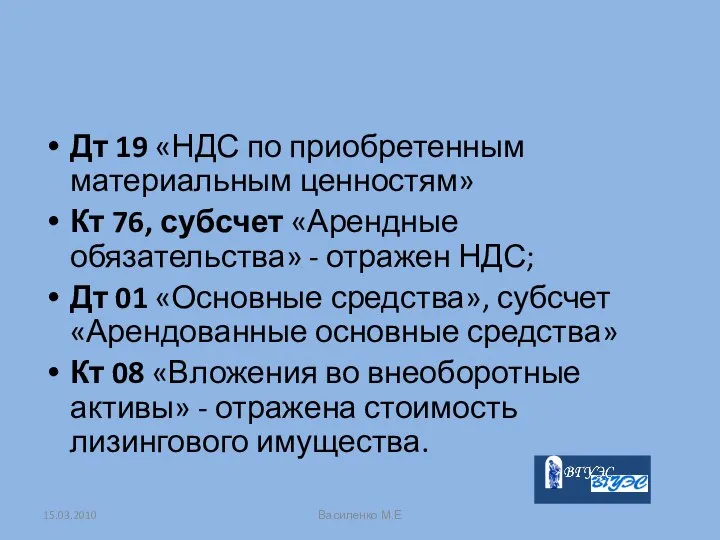

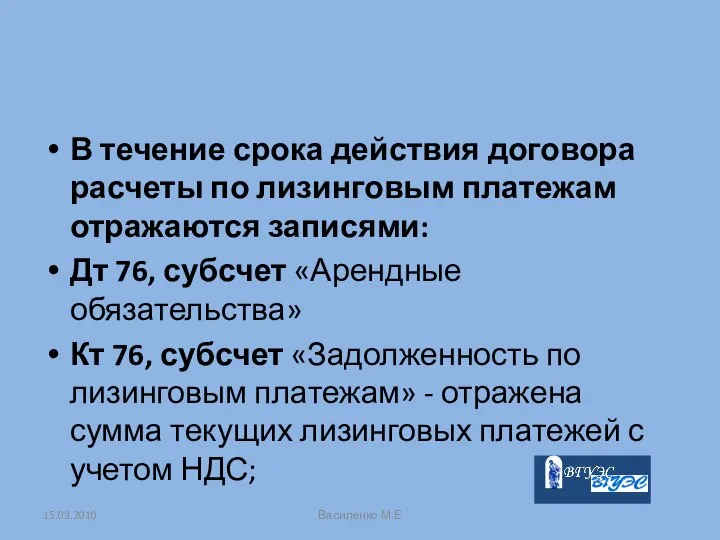

- 35. Дт 19 «НДС по приобретенным материальным ценностям» Кт 76, субсчет «Арендные обязательства» - отражен НДС; Дт

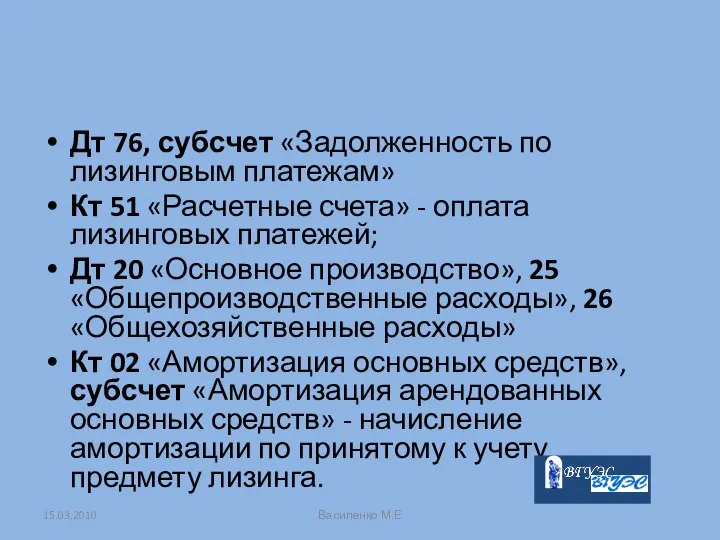

- 36. В течение срока действия договора расчеты по лизинговым платежам отражаются записями: Дт 76, субсчет «Арендные обязательства»

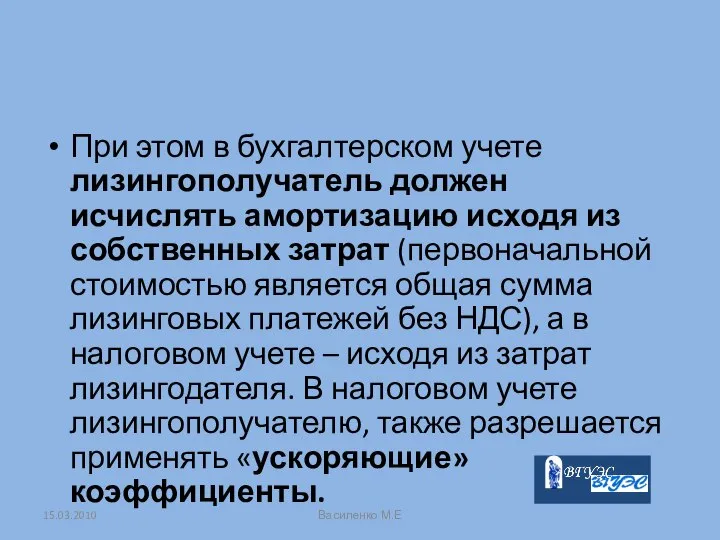

- 37. Дт 76, субсчет «Задолженность по лизинговым платежам» Кт 51 «Расчетные счета» - оплата лизинговых платежей; Дт

- 38. При этом в бухгалтерском учете лизингополучатель должен исчислять амортизацию исходя из собственных затрат (первоначальной стоимостью является

- 39. Спасибо за внимание 15.03.2010 Василенко М.Е

- 40. 15.03.2010 Василенко М.Е

- 42. Скачать презентацию

Лизингодатель – физическое или юридическое лицо, которое за счет собственных или

Лизингодатель – физическое или юридическое лицо, которое за счет собственных или

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором

Договор лизинга должен быть заключен в письменной форме и квалифицируется как

Договор лизинга должен быть заключен в письменной форме и квалифицируется как

Отражение лизинговых операций в бухгалтерском учете основывается на Указаниях об отражении

Отражение лизинговых операций в бухгалтерском учете основывается на Указаниях об отражении

Бухгалтерский учет у лизингодателя (лизинговое имущество на балансе лизингодателя).

15.03.2010

Василенко М.Е

Бухгалтерский учет у лизингодателя (лизинговое имущество на балансе лизингодателя).

15.03.2010

Василенко М.Е

Приобретая имущество доля передачи по договору лизинга, лизингодатель формирует стоимость этого

Приобретая имущество доля передачи по договору лизинга, лизингодатель формирует стоимость этого

Все затраты, связанные с приобретением лизингового имущества отражаются у лизингодателя по

Все затраты, связанные с приобретением лизингового имущества отражаются у лизингодателя по

Дт 03 «Доходные вложения в материальные ценности», субсчет «Лизинговое имущество»

Кт 08

Дт 03 «Доходные вложения в материальные ценности», субсчет «Лизинговое имущество»

Кт 08

Амортизация лизингового имущества, учитываемого лизингодателем на своем балансе, начисляется в соответствии

Амортизация лизингового имущества, учитываемого лизингодателем на своем балансе, начисляется в соответствии

Причитающиеся по договору лизинга платежи за отчетный период отражаются у лизингодателя

Причитающиеся по договору лизинга платежи за отчетный период отражаются у лизингодателя

Бухгалтерский учет у лизингодателя (лизинговое имущество на балансе лизингополучателя).

15.03.2010

Василенко М.Е

Бухгалтерский учет у лизингодателя (лизинговое имущество на балансе лизингополучателя).

15.03.2010

Василенко М.Е

На основании договора лизинга, акта приема-передачи и других первичных документов, отражающих

На основании договора лизинга, акта приема-передачи и других первичных документов, отражающих

Дт 03, субсчет «Выбытие доходных вложений в материальные ценности»

Кт 03, субсчет

Дт 03, субсчет «Выбытие доходных вложений в материальные ценности»

Кт 03, субсчет

Дт 97 «Расходы будущих периодов»

Кт 03, субсчет «Выбытие доходных вложений в

Дт 97 «Расходы будущих периодов»

Кт 03, субсчет «Выбытие доходных вложений в

Дт 62 «Расчеты с покупателями и заказчиками»

Кт 76, субсчет «Задолженность по

Дт 62 «Расчеты с покупателями и заказчиками»

Кт 76, субсчет «Задолженность по

В течение срока действия договора в учете делаются следующие записи:

Дт 51

В течение срока действия договора в учете делаются следующие записи:

Дт 51

Дт 76, субсчет «Задолженность по лизинговым платежам»

Кт 90, субсчет 1 «Выручка»

Дт 76, субсчет «Задолженность по лизинговым платежам»

Кт 90, субсчет 1 «Выручка»

Дт 90, субсчет 3 «НДС»

Кт 68 «Расчеты с бюджетом по налогам»

Дт 90, субсчет 3 «НДС»

Кт 68 «Расчеты с бюджетом по налогам»

Дт 90, субсчет 2 «Себестоимость продаж»

Кт 97 «Расходы будущих периодов» -

Дт 90, субсчет 2 «Себестоимость продаж»

Кт 97 «Расходы будущих периодов» -

Бухгалтерский учет у лизингополучателя (лизинговое имущество на балансе лизингодателя).

15.03.2010

Василенко М.Е

Бухгалтерский учет у лизингополучателя (лизинговое имущество на балансе лизингодателя).

15.03.2010

Василенко М.Е

Лизингополучатель на основании договора лизинга и акта приема-передачи имущества учитывает поступление

Лизингополучатель на основании договора лизинга и акта приема-передачи имущества учитывает поступление

При получении объекта составляется проводка:

Дт 001 «Арендованные основные средства».

15.03.2010

Василенко М.Е

При получении объекта составляется проводка:

Дт 001 «Арендованные основные средства».

15.03.2010

Василенко М.Е

В течение срока действия договора арендополучатель в бухгалтерском учете производит следующие

В течение срока действия договора арендополучатель в бухгалтерском учете производит следующие

Дт 19 «Налог на добавленную стоимость по приобретённым ценностям»

Кт 76 «Расчёты

Дт 19 «Налог на добавленную стоимость по приобретённым ценностям»

Кт 76 «Расчёты

Погашена задолженность лизингодателю по арендной плате:

Дт 76 «Расчёты с разными дебиторами

Погашена задолженность лизингодателю по арендной плате:

Дт 76 «Расчёты с разными дебиторами

Списывается в зачёт НДС с суммы арендной платы

Дт 68 «Расчёты по

Списывается в зачёт НДС с суммы арендной платы

Дт 68 «Расчёты по

Если по окончании срока аренды лизинговое имущество возвращается лизингодателю, то составляется

Если по окончании срока аренды лизинговое имущество возвращается лизингодателю, то составляется

Бухгалтерский учет у лизингополучателя (лизинговое имущество на балансе лизингополучателя).

15.03.2010

Василенко М.Е

Бухгалтерский учет у лизингополучателя (лизинговое имущество на балансе лизингополучателя).

15.03.2010

Василенко М.Е

При учете имущества на балансе лизингополучателя предмет лизинга принимается к учету

При учете имущества на балансе лизингополучателя предмет лизинга принимается к учету

У лизингополучателя первоначальную стоимость предмета лизинга составляет так называемая выкупная цена.

У лизингополучателя первоначальную стоимость предмета лизинга составляет так называемая выкупная цена.

Лизинговые платежи состоят из двух частей –

платы за предмет лизинга (выкупной

Лизинговые платежи состоят из двух частей –

платы за предмет лизинга (выкупной

В бухгалтерском учете лизингополучатель производит следующие записи:

Дт 08 «Вложения во внеоборотные

В бухгалтерском учете лизингополучатель производит следующие записи:

Дт 08 «Вложения во внеоборотные

Дт 97 «Расходы будущих периодов»

Кт 76, субсчет «Арендные обязательства» - на

Дт 97 «Расходы будущих периодов»

Кт 76, субсчет «Арендные обязательства» - на

Дт 19 «НДС по приобретенным материальным ценностям»

Кт 76, субсчет «Арендные обязательства»

Дт 19 «НДС по приобретенным материальным ценностям»

Кт 76, субсчет «Арендные обязательства»

В течение срока действия договора расчеты по лизинговым платежам отражаются записями:

Дт

В течение срока действия договора расчеты по лизинговым платежам отражаются записями:

Дт

Дт 76, субсчет «Задолженность по лизинговым платежам»

Кт 51 «Расчетные счета» -

Дт 76, субсчет «Задолженность по лизинговым платежам»

Кт 51 «Расчетные счета» -

При этом в бухгалтерском учете лизингополучатель должен исчислять амортизацию исходя из

При этом в бухгалтерском учете лизингополучатель должен исчислять амортизацию исходя из

Спасибо за внимание

15.03.2010

Василенко М.Е

Спасибо за внимание

15.03.2010

Василенко М.Е

15.03.2010

Василенко М.Е

15.03.2010

Василенко М.Е

Правовой статус несовершеннолетних . Необходимость получения правовых знаний и навыков их применения для реализации прав и ответ

Правовой статус несовершеннолетних . Необходимость получения правовых знаний и навыков их применения для реализации прав и ответ ТЕХНОЛОГИЯ КОРОБОЧКА

ТЕХНОЛОГИЯ КОРОБОЧКА Грибы Растения ли это?

Грибы Растения ли это? Презентация Черный квадрат

Презентация Черный квадрат Тема: Руководитель как субъект организаторской деятельности Теория организации

Тема: Руководитель как субъект организаторской деятельности Теория организации Подземная урбанистика (часть 1). Подборка примеров подземных пререходов

Подземная урбанистика (часть 1). Подборка примеров подземных пререходов Триггерные устройства

Триггерные устройства Муниципальное автономное дошкольное образовательное учреждение детский сад комбинированного вида «Лесная сказка» п. Каменск ПР

Муниципальное автономное дошкольное образовательное учреждение детский сад комбинированного вида «Лесная сказка» п. Каменск ПР Инфраструктурный комплекс

Инфраструктурный комплекс Проанализировать динамику показателей финансовых результатов Аятского бокситового рудника

Проанализировать динамику показателей финансовых результатов Аятского бокситового рудника  Повышение квалификации приходских катехизаторов

Повышение квалификации приходских катехизаторов ВОЛШЕБНИЦА ГЛАЗУНЬЯ Авторы: Сазонова Н. Н. МОУ «СОШ №10» п. Раздольное Котляр Г. В. МОУ «СОШ

ВОЛШЕБНИЦА ГЛАЗУНЬЯ Авторы: Сазонова Н. Н. МОУ «СОШ №10» п. Раздольное Котляр Г. В. МОУ «СОШ НАУКА КАК СИСТЕМА ЗНАНИЙ НАУКА КАК ДЕЯТЕЛЬНОСТЬ.

НАУКА КАК СИСТЕМА ЗНАНИЙ НАУКА КАК ДЕЯТЕЛЬНОСТЬ. Братья Люмьер

Братья Люмьер Le français du début du XXIème siècle: changements dans le système vocalique

Le français du début du XXIème siècle: changements dans le système vocalique Язык программирования PROLOG

Язык программирования PROLOG Проэкт: Дизайнерский скворечник

Проэкт: Дизайнерский скворечник Подъемные механизмы

Подъемные механизмы Регистры

Регистры Фигуристки России Аделина Сотникова Ирина Слуцкая

Фигуристки России Аделина Сотникова Ирина Слуцкая Законодательство конца 1917 - первой половины 1918 года: уголовное право Подготовила: Простакова Вероника Группа Ю-123б

Законодательство конца 1917 - первой половины 1918 года: уголовное право Подготовила: Простакова Вероника Группа Ю-123б ФОРМИРОВАНИЕ ПОТРЕБНОСТИ В ОБУЧЕНИИ И САМОРАЗВИТИИ У МЛАДШИХ ШКОЛЬНИКОВ МО УЧИТЕЛЕЙ НАЧАЛЬНЫХ КЛАССОВ 1 ЧЕТВЕРТЬ 2008Г.

ФОРМИРОВАНИЕ ПОТРЕБНОСТИ В ОБУЧЕНИИ И САМОРАЗВИТИИ У МЛАДШИХ ШКОЛЬНИКОВ МО УЧИТЕЛЕЙ НАЧАЛЬНЫХ КЛАССОВ 1 ЧЕТВЕРТЬ 2008Г. ФСКН РФ по КБР

ФСКН РФ по КБР  Туроператор активного отдыха «Другой Маршрут». Начальная школа инструкторов по туризму. Сезон 2018

Туроператор активного отдыха «Другой Маршрут». Начальная школа инструкторов по туризму. Сезон 2018 Понятие «консервативная революция»: причины и эволюция явления. Взгляды А. Мёллера ван ден Брука

Понятие «консервативная революция»: причины и эволюция явления. Взгляды А. Мёллера ван ден Брука Гайморит

Гайморит Угол (2 класс) - презентация_

Угол (2 класс) - презентация_ 7. Орфограммы корня

7. Орфограммы корня