Теоретические основы налогообложения «Налогообложение- это искусство ощипывать гуся так, чтобы получить максимум перьев с миним

- Теоретические основы налогообложения «Налогообложение- это искусство ощипывать гуся так, чтобы получить максимум перьев с миним

Содержание

- 2. Налогообложение-способ регулирования доходов и источников пополнения государственных средств Налог- обязательный безвозмездный платёж взимаемый с юридических и

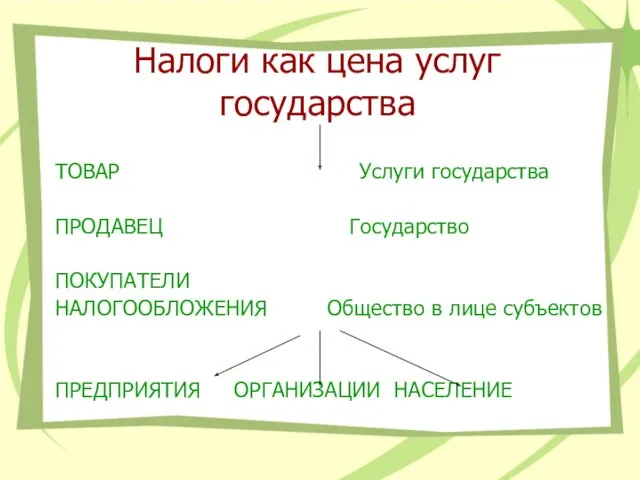

- 3. Налоги как цена услуг государства ТОВАР Услуги государства ПРОДАВЕЦ Государство ПОКУПАТЕЛИ НАЛОГООБЛОЖЕНИЯ Общество в лице субъектов

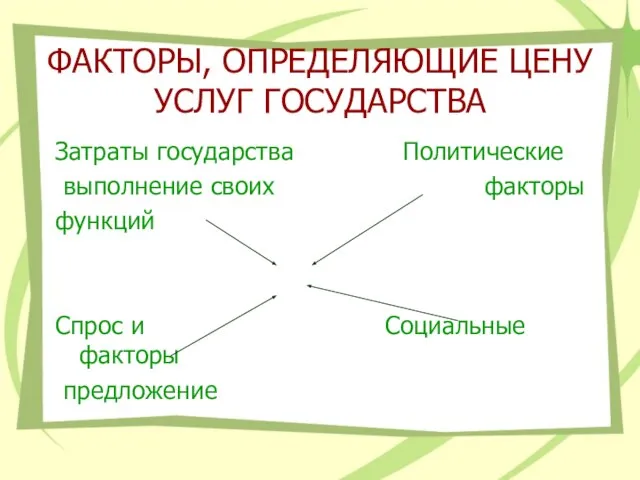

- 4. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЦЕНУ УСЛУГ ГОСУДАРСТВА Затраты государства Политические выполнение своих факторы функций Спрос и Социальные факторы

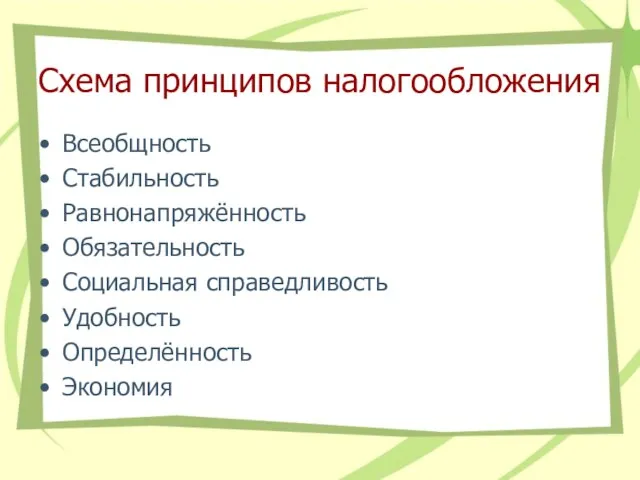

- 5. Схема принципов налогообложения Всеобщность Стабильность Равнонапряжённость Обязательность Социальная справедливость Удобность Определённость Экономия

- 6. Всеобщность Стабильность Равнонапряжённость Охват налогами всех экономических субъектов Устойчивость видов налогов и налоговых ставок во времени

- 7. Обязательность Социальная справедливость Удобность Принудительность налога; неизбежность его выплаты Установление налоговых ставок и налоговых льгот, ставящих

- 8. Определённость Экономия Сумма, способ и время платежа должны быть точно заранее известны плательщику Сокращение издержек взимания

- 9. ОБЪЕКТ ОБЛОЖЕНИЯ ДОХОД Доход ( прибыль) организаций. Заработная плата и другие доходы физических лиц. Дивиденды, проценты

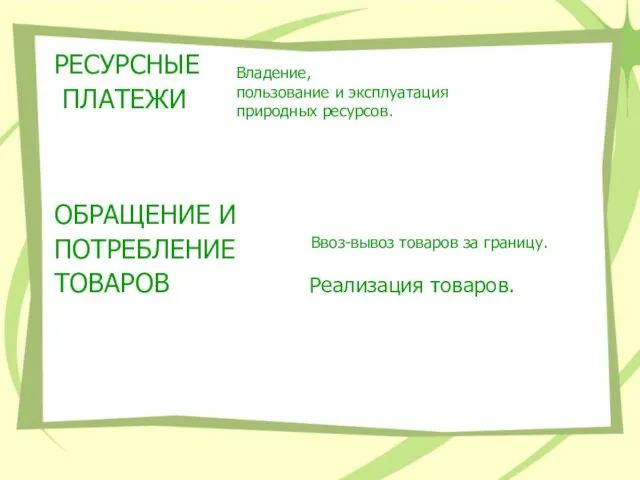

- 10. РЕСУРСНЫЕ ПЛАТЕЖИ ОБРАЩЕНИЕ И ПОТРЕБЛЕНИЕ ТОВАРОВ Реализация товаров. Ввоз-вывоз товаров за границу. Владение, пользование и эксплуатация

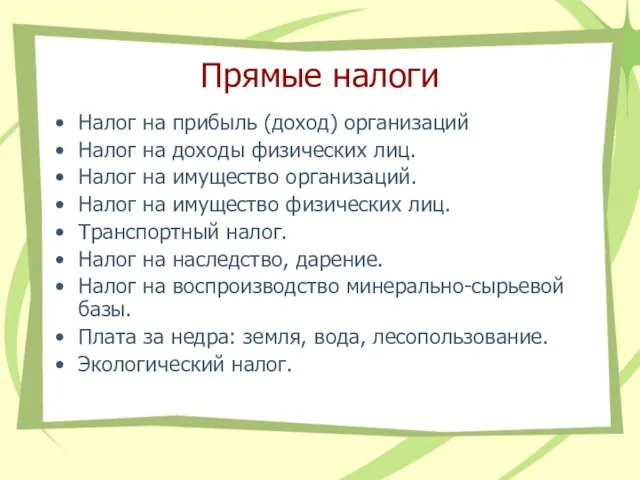

- 11. Прямые налоги Налог на прибыль (доход) организаций Налог на доходы физических лиц. Налог на имущество организаций.

- 13. Скачать презентацию

Налогообложение-способ регулирования доходов и источников пополнения государственных средств

Налог- обязательный безвозмездный платёж

Налогообложение-способ регулирования доходов и источников пополнения государственных средств

Налог- обязательный безвозмездный платёж

Налоги как цена услуг государства

ТОВАР Услуги государства

ПРОДАВЕЦ Государство

ПОКУПАТЕЛИ

НАЛОГООБЛОЖЕНИЯ Общество в

Налоги как цена услуг государства

ТОВАР Услуги государства

ПРОДАВЕЦ Государство

ПОКУПАТЕЛИ

НАЛОГООБЛОЖЕНИЯ Общество в

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЦЕНУ УСЛУГ ГОСУДАРСТВА

Затраты государства Политические

выполнение своих факторы

функций

Спрос

ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЦЕНУ УСЛУГ ГОСУДАРСТВА

Затраты государства Политические

выполнение своих факторы

функций

Спрос

Схема принципов налогообложения

Всеобщность

Стабильность

Равнонапряжённость

Обязательность

Социальная справедливость

Удобность

Определённость

Экономия

Схема принципов налогообложения

Всеобщность

Стабильность

Равнонапряжённость

Обязательность

Социальная справедливость

Удобность

Определённость

Экономия

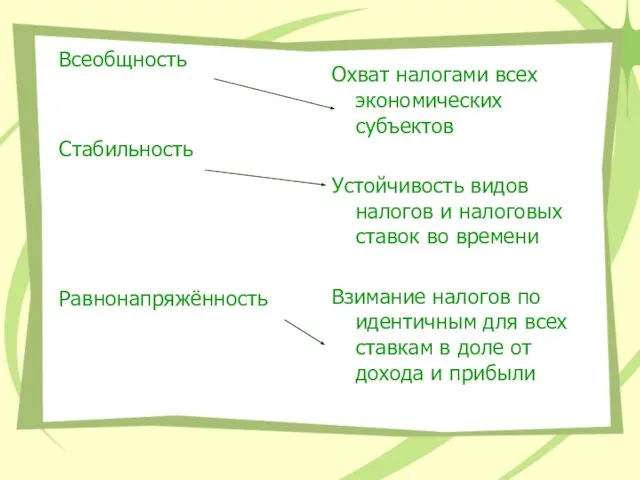

Всеобщность

Стабильность

Равнонапряжённость

Охват налогами всех экономических субъектов

Устойчивость видов налогов и налоговых ставок во

Всеобщность

Стабильность

Равнонапряжённость

Охват налогами всех экономических субъектов

Устойчивость видов налогов и налоговых ставок во

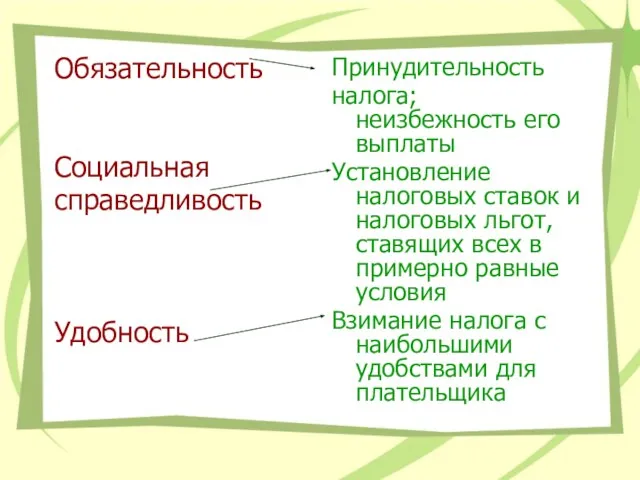

Обязательность

Социальная

справедливость

Удобность

Принудительность

налога; неизбежность его выплаты

Установление налоговых ставок и налоговых льгот, ставящих

Обязательность

Социальная

справедливость

Удобность

Принудительность

налога; неизбежность его выплаты

Установление налоговых ставок и налоговых льгот, ставящих

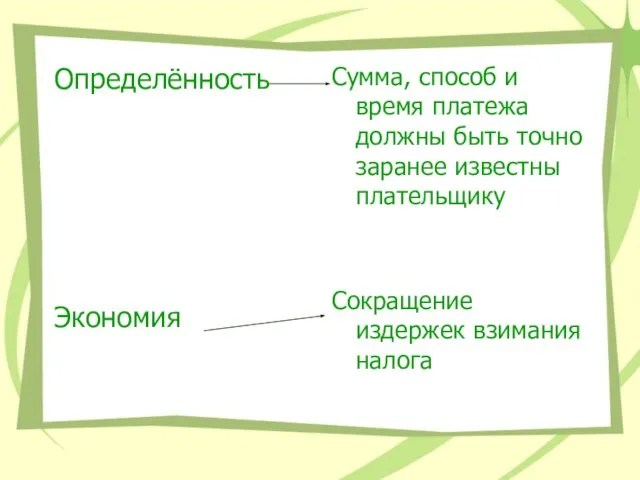

Определённость

Экономия

Сумма, способ и время платежа должны быть точно заранее известны

Определённость

Экономия

Сумма, способ и время платежа должны быть точно заранее известны

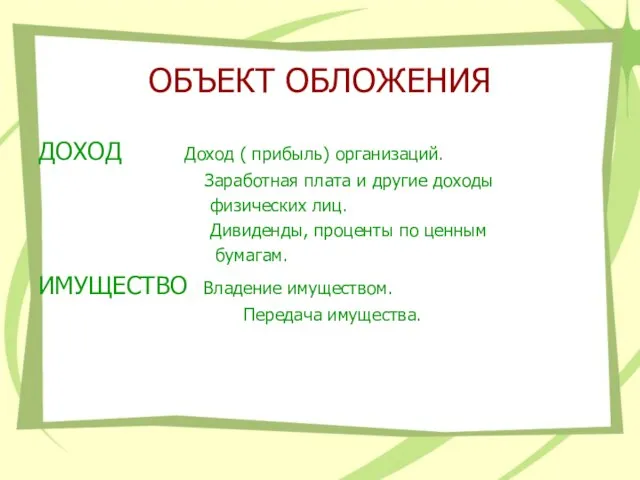

ОБЪЕКТ ОБЛОЖЕНИЯ

ДОХОД Доход ( прибыль) организаций.

Заработная плата и другие доходы

ОБЪЕКТ ОБЛОЖЕНИЯ

ДОХОД Доход ( прибыль) организаций.

Заработная плата и другие доходы

РЕСУРСНЫЕ

ПЛАТЕЖИ

ОБРАЩЕНИЕ И

ПОТРЕБЛЕНИЕ

ТОВАРОВ Реализация товаров.

Ввоз-вывоз товаров за границу.

Владение, пользование и

РЕСУРСНЫЕ

ПЛАТЕЖИ

ОБРАЩЕНИЕ И

ПОТРЕБЛЕНИЕ

ТОВАРОВ Реализация товаров.

Ввоз-вывоз товаров за границу.

Владение, пользование и

Прямые налоги

Налог на прибыль (доход) организаций

Налог на доходы физических лиц.

Налог на

Прямые налоги

Налог на прибыль (доход) организаций

Налог на доходы физических лиц.

Налог на

фтор

фтор  Первоучители словенские. (1 класс)

Первоучители словенские. (1 класс) Использование ИКТ в обучении младших школьников

Использование ИКТ в обучении младших школьников Православное учение о человеке

Православное учение о человеке Маркетинговая среда

Маркетинговая среда Психологические характеристики участников гражданского процесса Подготовил Студент группы юб 03/13 03 Мёдинин Павлуша

Психологические характеристики участников гражданского процесса Подготовил Студент группы юб 03/13 03 Мёдинин Павлуша 21 февраля - Международный день родного языка

21 февраля - Международный день родного языка Разминка по теме «Юридические факты»

Разминка по теме «Юридические факты»  Обмін даними з файлами

Обмін даними з файлами

презентация 4 класс очно-заочно рахья

презентация 4 класс очно-заочно рахья Нутритивная поддержка детей-спортсменов (результаты исследования эффективности продукта «Нутриспортстандарт»)

Нутритивная поддержка детей-спортсменов (результаты исследования эффективности продукта «Нутриспортстандарт») Програмна оболонка Norton Commander

Програмна оболонка Norton Commander Разряды прилагательных

Разряды прилагательных Страницы биографии поэта Николая Алексеевича Некрасова (1821-1877)

Страницы биографии поэта Николая Алексеевича Некрасова (1821-1877) Проводник

Проводник Основные подходы к проектированию ООП (основной образовательной программы) в соответствии с требованиями ФГОС Малярчук Т.А., зам

Основные подходы к проектированию ООП (основной образовательной программы) в соответствии с требованиями ФГОС Малярчук Т.А., зам Отчёт о выполнении плана мероприятий по противодействию коррупции в Уставном Суде Свердловской области на 2018 - 2020 годы

Отчёт о выполнении плана мероприятий по противодействию коррупции в Уставном Суде Свердловской области на 2018 - 2020 годы Профилактика синдрома профессионального выгорания Prezentacii.com

Профилактика синдрома профессионального выгорания Prezentacii.com  Основы государства и права. Трудовой договор. Урок № 22

Основы государства и права. Трудовой договор. Урок № 22 Технология возделывания ячменя

Технология возделывания ячменя  Презентация на тему Кисломолочные продукты

Презентация на тему Кисломолочные продукты  Гражданское общество

Гражданское общество Галилео Галилей

Галилео Галилей ПУТЕШЕСТВИЕ С ПРИКЛЮЧЕНИЯМИ ВО РТУ Автор Храбрый Максим, учащийся 3 "А" класса МОУ гимназии Научный руководитель Еникеева

ПУТЕШЕСТВИЕ С ПРИКЛЮЧЕНИЯМИ ВО РТУ Автор Храбрый Максим, учащийся 3 "А" класса МОУ гимназии Научный руководитель Еникеева МЫШЕЧНЫЙ ТОНУС

МЫШЕЧНЫЙ ТОНУС GitHub Account Creation Request Form

GitHub Account Creation Request Form Интеллектуальная разминка СССР

Интеллектуальная разминка СССР Стили шрифтов. CSS cвойства шрифтов

Стили шрифтов. CSS cвойства шрифтов