- Учет расчетов с подотчетными лицами Попова Н. Середа И. Т-093

Содержание

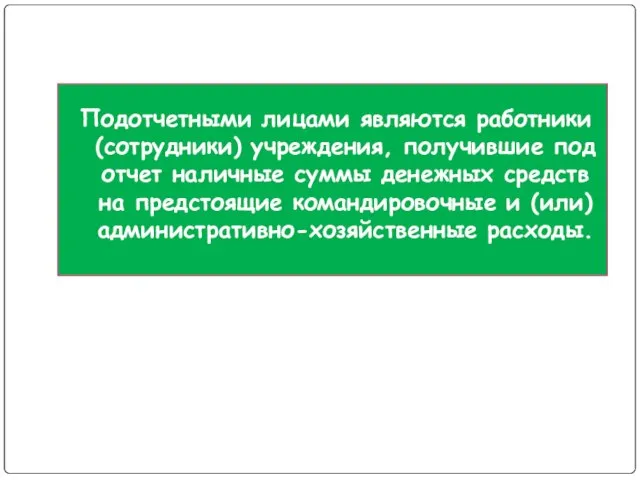

- 2. Подотчетными лицами являются работники (сотрудники) учреждения, получившие под отчет наличные суммы денежных средств на предстоящие командировочные

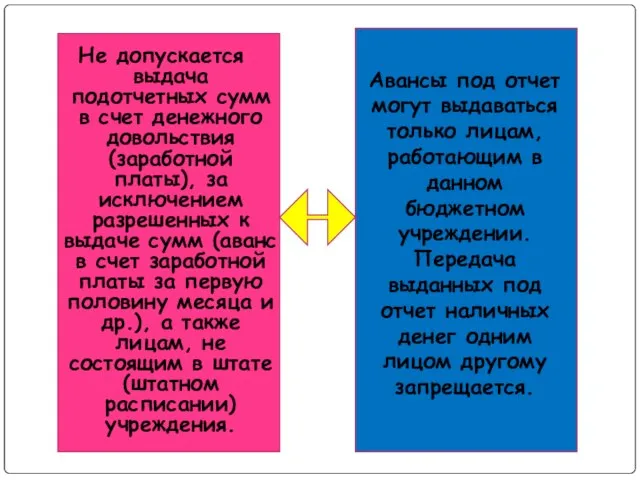

- 3. Не допускается выдача подотчетных сумм в счет денежного довольствия (заработной платы), за исключением разрешенных к выдаче

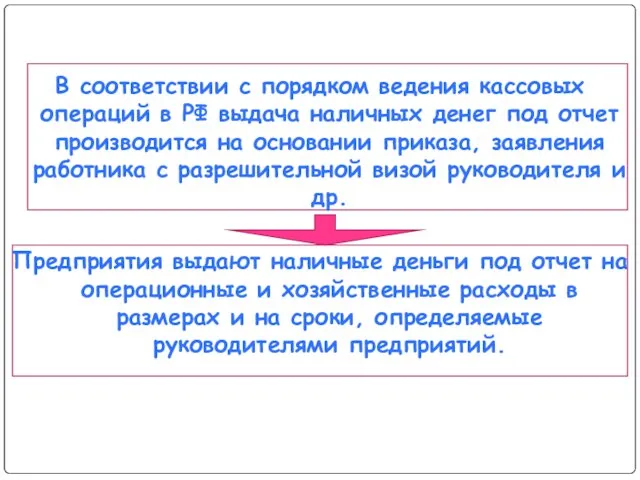

- 4. В соответствии с порядком ведения кассовых операций в РФ выдача наличных денег под отчет производится на

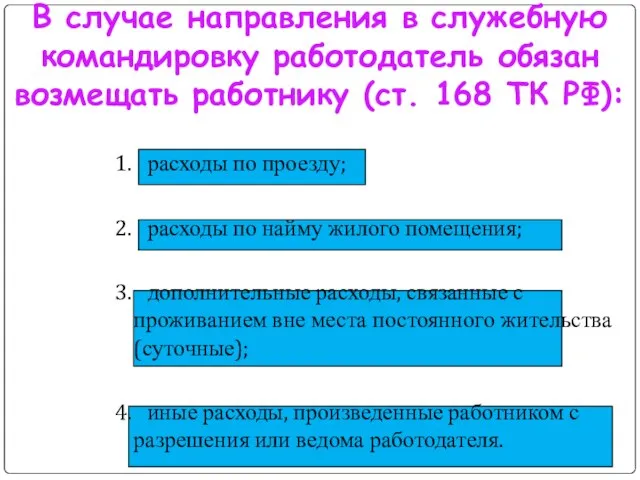

- 5. В случае направления в служебную командировку работодатель обязан возмещать работнику (ст. 168 ТК РФ): 1. расходы

- 6. Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или приказами организации. При

- 7. Выдача наличных денег под отчет на командировочные расходы производится в пределах сумм, устанавливаемых предприятием самостоятельно.

- 8. Нормы установлены Постановлением Правительства РФ от 02.10.2002 г. N 729 "О размерах возмещения расходов, связанных со

- 10. Скачать презентацию

Подотчетными лицами являются работники (сотрудники) учреждения, получившие под отчет наличные суммы денежных

Подотчетными лицами являются работники (сотрудники) учреждения, получившие под отчет наличные суммы денежных

Не допускается выдача подотчетных сумм в счет денежного довольствия (заработной платы),

Не допускается выдача подотчетных сумм в счет денежного довольствия (заработной платы),

В соответствии с порядком ведения кассовых операций в РФ выдача наличных

В соответствии с порядком ведения кассовых операций в РФ выдача наличных

В случае направления в служебную командировку работодатель обязан возмещать работнику (ст.

В случае направления в служебную командировку работодатель обязан возмещать работнику (ст.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным

Выдача наличных денег под отчет на командировочные расходы производится в пределах

Выдача наличных денег под отчет на командировочные расходы производится в пределах

Нормы установлены Постановлением Правительства РФ от 02.10.2002 г. N 729 "О

Нормы установлены Постановлением Правительства РФ от 02.10.2002 г. N 729 "О

Федор Степанович Рокотов (1735 - 1808)

Федор Степанович Рокотов (1735 - 1808) Экономическое развитие региона в условиях выхода из мирового финансового кризиса Конкурс творческих работ студентов гр. 44БД спе

Экономическое развитие региона в условиях выхода из мирового финансового кризиса Конкурс творческих работ студентов гр. 44БД спе Займись спортом! Участвуй в ГТО

Займись спортом! Участвуй в ГТО Базовые понятия языка Си. Директива предпроцессора #include. Функция main, функция printf

Базовые понятия языка Си. Директива предпроцессора #include. Функция main, функция printf Торговая система АО «Единая электронная торговая площадка»

Торговая система АО «Единая электронная торговая площадка» Золотое сечение в архитектуре, скульптуре, живописи

Золотое сечение в архитектуре, скульптуре, живописи Плакаты времен Великой Отечественной войны

Плакаты времен Великой Отечественной войны  Программирование на ЯВУ Pascal

Программирование на ЯВУ Pascal Всероссийский конкурс «Первые шаги в науку» Секция педагогов Дойко Светлана Леонидовна, учитель истории МОУ Ундоровского общеоб

Всероссийский конкурс «Первые шаги в науку» Секция педагогов Дойко Светлана Леонидовна, учитель истории МОУ Ундоровского общеоб Ассессмент-центр: разработка и проведение

Ассессмент-центр: разработка и проведение Посредничество в конфликте

Посредничество в конфликте Свято Миколая Чудотворця

Свято Миколая Чудотворця Типы темперамениа

Типы темперамениа Взаимодействие твердой и мягкой разновидностей склонения

Взаимодействие твердой и мягкой разновидностей склонения Типы, переменные, управляющие инструкции. Примитивные типы. (Тема 2.2)

Типы, переменные, управляющие инструкции. Примитивные типы. (Тема 2.2) Презентация "Постмодернизм" - скачать презентации по МХК

Презентация "Постмодернизм" - скачать презентации по МХК Монтаж и эксплуатация электрооборудования телятника с автоматизацией поения животных

Монтаж и эксплуатация электрооборудования телятника с автоматизацией поения животных Водоподготовка

Водоподготовка My Idol David Sagitovich Belyavsky

My Idol David Sagitovich Belyavsky ЭКОЛОГИЧЕСКАЯ СЕРТИФИКАЦИЯ В ЕВРОПЕ ДИРЕКТИВА ЕС 532/2003

ЭКОЛОГИЧЕСКАЯ СЕРТИФИКАЦИЯ В ЕВРОПЕ ДИРЕКТИВА ЕС 532/2003 Сочетаемость цветов

Сочетаемость цветов Художественная культура Киевской Руси МХК 10 класс

Художественная культура Киевской Руси МХК 10 класс Программирование многоядерных архитектур

Программирование многоядерных архитектур Антропогенное воздействие на гидросферу

Антропогенное воздействие на гидросферу Презентация Материнский капитал

Презентация Материнский капитал Использование сокращений

Использование сокращений Гуманитарная помощь в ЛНР и ДНР от российских организаций

Гуманитарная помощь в ЛНР и ДНР от российских организаций Гештальтпсихология

Гештальтпсихология