- Счета бухгалтерского учета

Содержание

- 3. Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению,

- 4. Бухгалтерский счет имеет номер и название. План счетов - полный список бухгалтерских счетов и субсчетов, которые

- 5. Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет (от лат. «должен»), правая сторона

- 6. В зависимости от содержания бухгалтерские счета подразделяются на: активные пассивные активно-пассивные

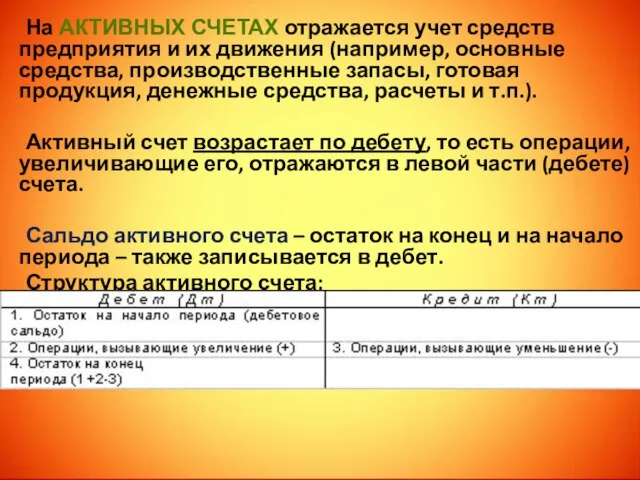

- 7. На активных счетах отражается учет средств предприятия и их движения (например, основные средства, производственные запасы, готовая

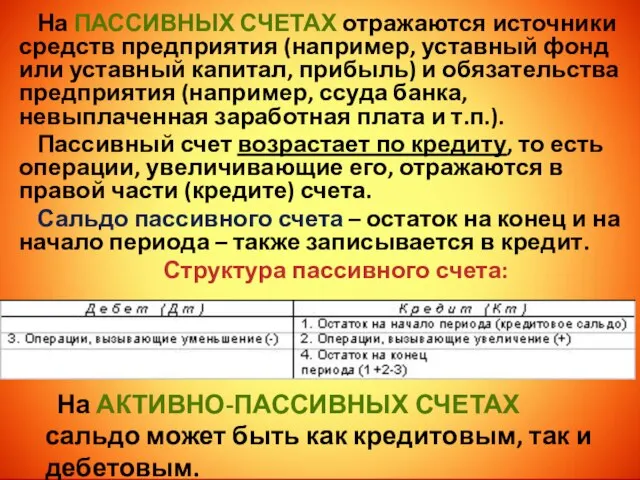

- 8. На пассивных счетах отражаются источники средств предприятия (например, уставный фонд или уставный капитал, прибыль) и обязательства

- 9. Рабочий план счетов организации: важнейший компонент учетной политики организации; должен быть утвержден приказом руководителя организации; разработкой

- 10. Организация не имеет права изменять названия бухгалтерских счетов, приведенных в типовом плане счетов, а также вводить

- 11. Для нужд бухгалтерского учета того количества счетов, которое имеется в типовом плане счетов, недостаточно, поэтому к

- 12. Организация может вводить в свой рабочий план счетов сколько угодно субсчетов по своему усмотрению. Типовой план

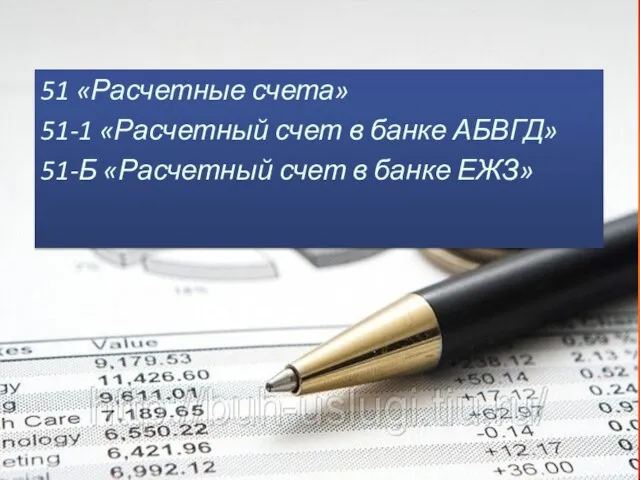

- 13. 51 «Расчетные счета» 51-1 «Расчетный счет в банке АБВГД» 51-Б «Расчетный счет в банке ЕЖЗ»

- 14. Субсчета можно в свою очередь еще делить на субсчета, что особенно распространено в эпоху компьютеризации бухгалтерского

- 15. Классификация счетов бухгалтерского учета по экономическому смыслу

- 16. Номера счетов раздела I начинаются с цифры 0, раздела II – с цифры 1, раздел III

- 17. Если организация является некоммерческой и не занимается предпринимательской деятельностью, то она использует разделы Плана счетов: III.

- 18. Предварительный план счетов Для отражения хозяйственных событий в бухгалтерском учете бухгалтерия предприятия должна получить необходимые документы

- 21. Скачать презентацию

Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки

Счета бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки

Бухгалтерский счет имеет номер и название.

План счетов - полный список

Бухгалтерский счет имеет номер и название.

План счетов - полный список

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет

Каждый счет представляет собой двухстороннюю таблицу: левая сторона счета — дебет

В зависимости от содержания бухгалтерские счета подразделяются на:

активные

пассивные

активно-пассивные

В зависимости от содержания бухгалтерские счета подразделяются на:

активные

пассивные

активно-пассивные

На активных счетах отражается учет средств предприятия и их движения (например,

На активных счетах отражается учет средств предприятия и их движения (например,

На пассивных счетах отражаются источники средств предприятия (например, уставный фонд или

На пассивных счетах отражаются источники средств предприятия (например, уставный фонд или

Рабочий план счетов организации:

важнейший компонент учетной политики организации;

должен быть утвержден приказом

Рабочий план счетов организации:

важнейший компонент учетной политики организации;

должен быть утвержден приказом

Организация не имеет права изменять названия бухгалтерских счетов, приведенных в типовом

Организация не имеет права изменять названия бухгалтерских счетов, приведенных в типовом

Для нужд бухгалтерского учета того количества счетов, которое имеется в типовом

Для нужд бухгалтерского учета того количества счетов, которое имеется в типовом

Организация может вводить в свой рабочий план счетов сколько угодно субсчетов

Организация может вводить в свой рабочий план счетов сколько угодно субсчетов

51 «Расчетные счета»

51-1 «Расчетный счет в банке АБВГД»

51-Б «Расчетный счет

51 «Расчетные счета»

51-1 «Расчетный счет в банке АБВГД»

51-Б «Расчетный счет

Субсчета можно в свою очередь еще делить на субсчета, что особенно

Субсчета можно в свою очередь еще делить на субсчета, что особенно

Классификация счетов бухгалтерского учета по экономическому смыслу

Классификация счетов бухгалтерского учета по экономическому смыслу

Номера счетов

раздела I начинаются с цифры 0,

раздела II –

Номера счетов

раздела I начинаются с цифры 0,

раздела II –

Если организация является некоммерческой и не занимается предпринимательской деятельностью, то она

Если организация является некоммерческой и не занимается предпринимательской деятельностью, то она

Предварительный план счетов

Для отражения хозяйственных событий в бухгалтерском учете бухгалтерия предприятия

Предварительный план счетов

Для отражения хозяйственных событий в бухгалтерском учете бухгалтерия предприятия

Система визуального объектно-ориентированного программирования Delphi

Система визуального объектно-ориентированного программирования Delphi Политическая сфера

Политическая сфера Управленческие решения в системе менеджмента

Управленческие решения в системе менеджмента Company confidential Lenovo S660 Service Manual

Company confidential Lenovo S660 Service Manual Супрематизм. Казимир Северинович Малевич

Супрематизм. Казимир Северинович Малевич Коми-зыряне

Коми-зыряне Пленэрная живопись

Пленэрная живопись Презентация «ЗАЕМ И КРЕДИТ»

Презентация «ЗАЕМ И КРЕДИТ» PowerShell: Познать за 9 часов

PowerShell: Познать за 9 часов Летние виды спорта

Летние виды спорта Воры в законе

Воры в законе Презентация Активные методы обучения

Презентация Активные методы обучения Тренинг-семинар Профилактика синдрома эмоционального выгорания педагогов.

Тренинг-семинар Профилактика синдрома эмоционального выгорания педагогов. Язык библиографического описания

Язык библиографического описания Дресс-код для школы

Дресс-код для школы Национализм как политичская практика

Национализм как политичская практика Российский государственный педагогический университет им. А.И.Герцена Факультет безопасности жизнедеятельности «Синдром Да

Российский государственный педагогический университет им. А.И.Герцена Факультет безопасности жизнедеятельности «Синдром Да Презентация____

Презентация____ ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ  Препроцессор языка «С». Директивы препроцессора. Модули и модульное программирование

Препроцессор языка «С». Директивы препроцессора. Модули и модульное программирование Невмержицкая Елена Викторовна ЭТНООРИЕНТИРОВАННАЯ МЕТОДИКА ОБУЧЕНИЯ ИНОСТРАННОМУ ЯЗЫКУ В СИСТЕМЕ СРЕДНЕГО ПРОФЕССИОНАЛЬ

Невмержицкая Елена Викторовна ЭТНООРИЕНТИРОВАННАЯ МЕТОДИКА ОБУЧЕНИЯ ИНОСТРАННОМУ ЯЗЫКУ В СИСТЕМЕ СРЕДНЕГО ПРОФЕССИОНАЛЬ 58.Законодательство по охране труда Подготовила Студентка группы Э121Б Кондратенко Эльвира

58.Законодательство по охране труда Подготовила Студентка группы Э121Б Кондратенко Эльвира Микропроцессорные системы (МПС): работа первичного управляющего автомата в режиме прерывания и в режиме захвата шины

Микропроцессорные системы (МПС): работа первичного управляющего автомата в режиме прерывания и в режиме захвата шины Теория и методика физической культуры, как наука и учебный предмет

Теория и методика физической культуры, как наука и учебный предмет Особливості сучасних монархій: західні і східні моделі

Особливості сучасних монархій: західні і східні моделі Использование логико-структурного подхода в современной практике проектного планирования. Тема 4

Использование логико-структурного подхода в современной практике проектного планирования. Тема 4 Семантика языка Prolog

Семантика языка Prolog Нині радість стала

Нині радість стала