- Виды и элементы налогов

Содержание

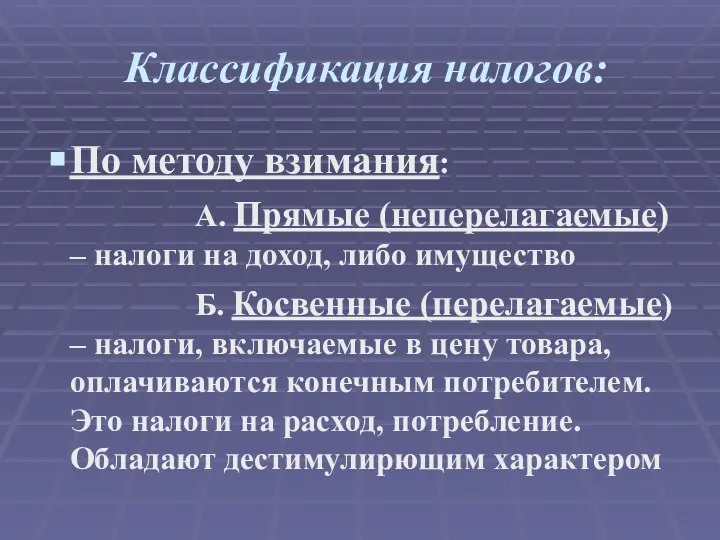

- 2. Классификация налогов: По методу взимания: А. Прямые (неперелагаемые) – налоги на доход, либо имущество Б. Косвенные

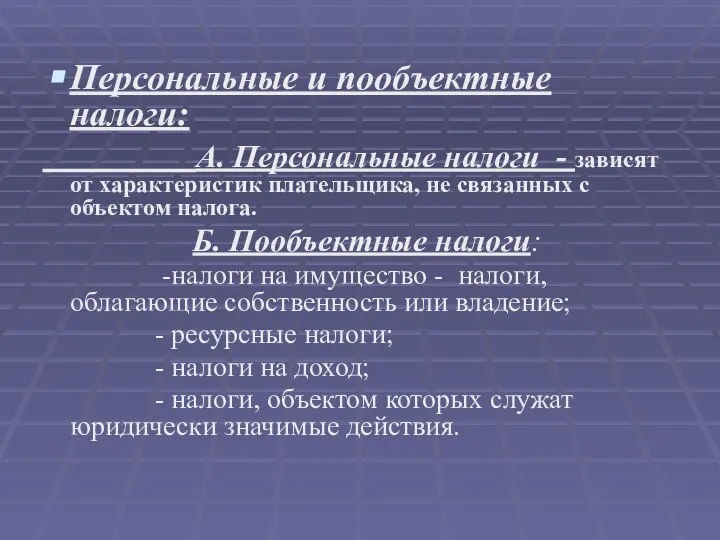

- 3. Персональные и пообъектные налоги: А. Персональные налоги - зависят от характеристик плательщика, не связанных с объектом

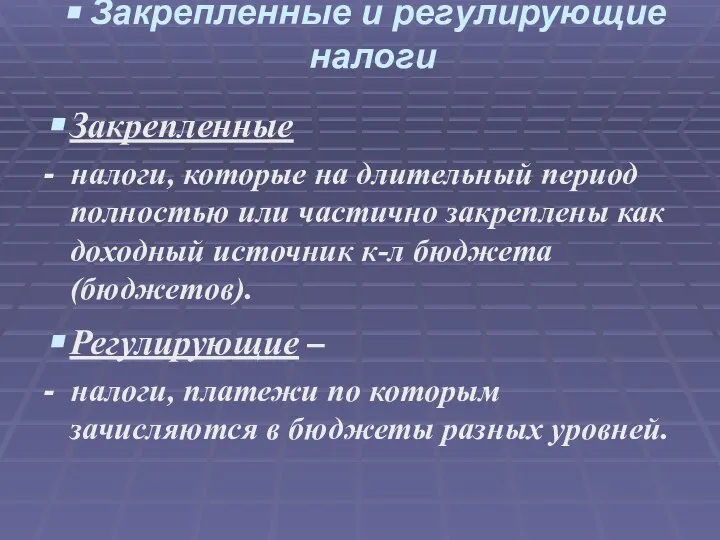

- 4. Закрепленные и регулирующие налоги Закрепленные - налоги, которые на длительный период полностью или частично закреплены как

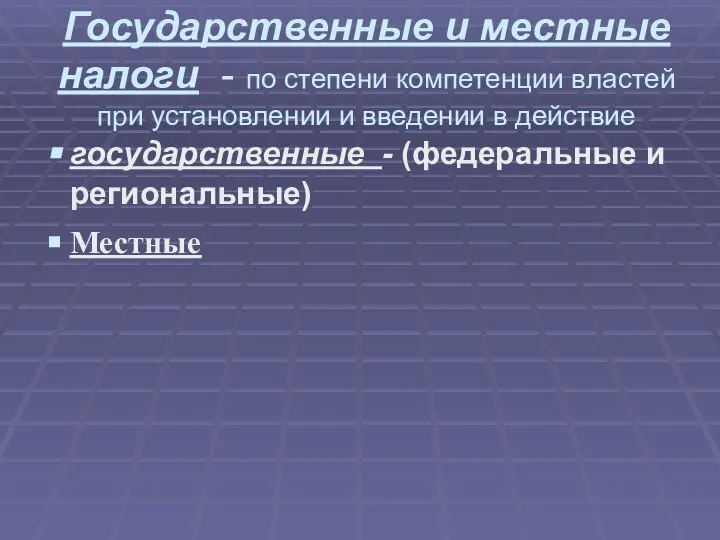

- 5. Государственные и местные налоги - по степени компетенции властей при установлении и введении в действие государственные

- 6. По характеру использования: общие и целевые налоги Общие - налоги, не предназначенные для финансирования конкретного расхода

- 7. По периодичности уплаты Регулярные (систематические, текущие) налоги взимаются с определенной периодичностью в течение всего времени владения

- 8. По источнику налогообложения: - С издержек производства ( себестоимость – денежное выражение стоимости); - С прибыли(

- 9. По воздействию: - прогрессивные - налоги, объем которых тем больше, чем выше уровень дохода (увеличение ставки);

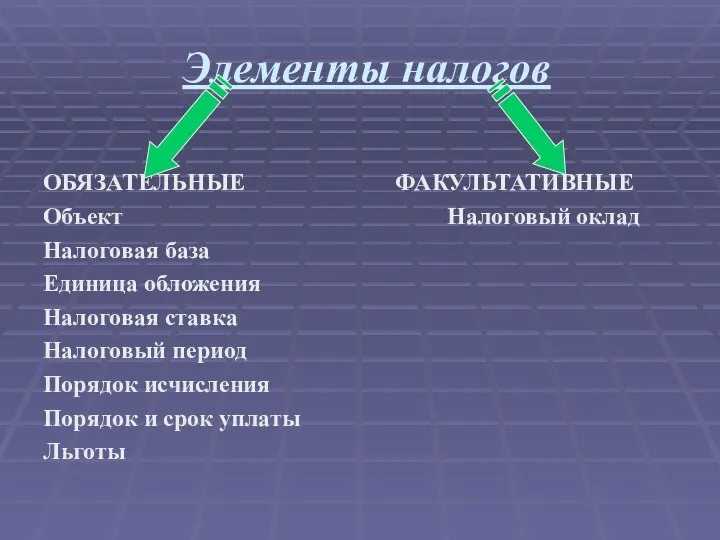

- 10. Элементы налогов ОБЯЗАТЕЛЬНЫЕ ФАКУЛЬТАТИВНЫЕ Объект Налоговый оклад Налоговая база Единица обложения Налоговая ставка Налоговый период Порядок

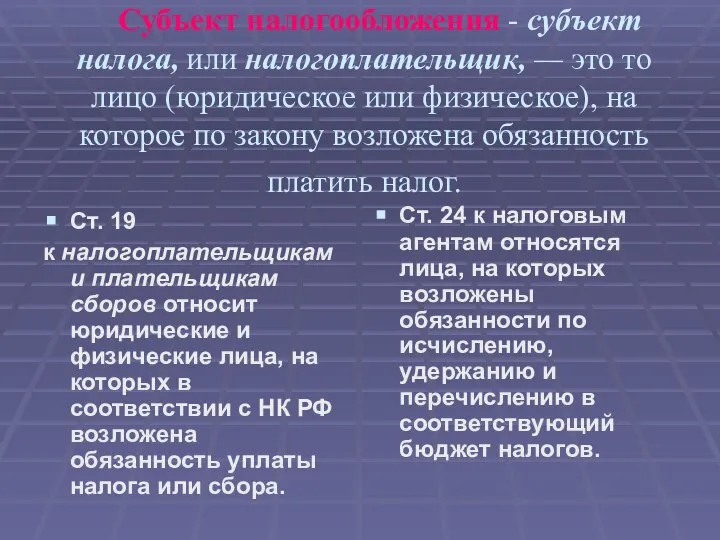

- 11. Субъект налогообложения - субъект налога, или налогоплательщик, — это то лицо (юридическое или физическое), на которое

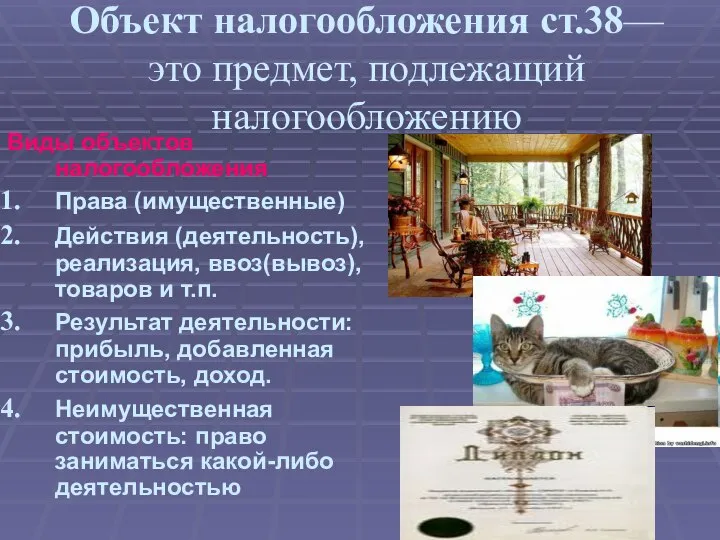

- 12. Объект налогообложения ст.38— это предмет, подлежащий налогообложению Виды объектов налогообложения Права (имущественные) Действия (деятельность), реализация, ввоз(вывоз),

- 13. Один и тот же объект может облагаться налогом одного вида только один раз за определенный период.

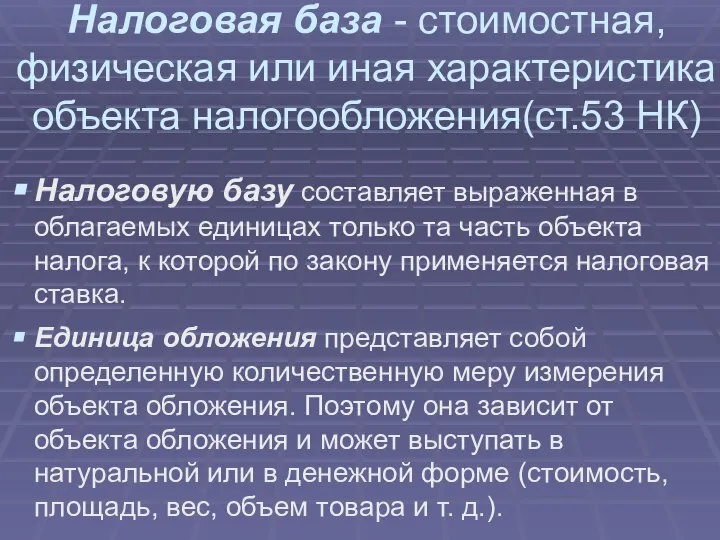

- 14. Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения(ст.53 НК) Налоговую базу составляет выраженная в

- 15. Общие вопросы исчисления НБ определяются ст.54 НК РФ Налогоплательщики - организации формируют НБ на основании регистров

- 16. Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого

- 17. Налоговая ставка, или, как ее еще называют, норма налогового обложения, представляет собой величину налога на единицу

- 18. Налоговые льготы — полное или частичное освобождение от налогов субъекта в соответствии с действующим законодательством

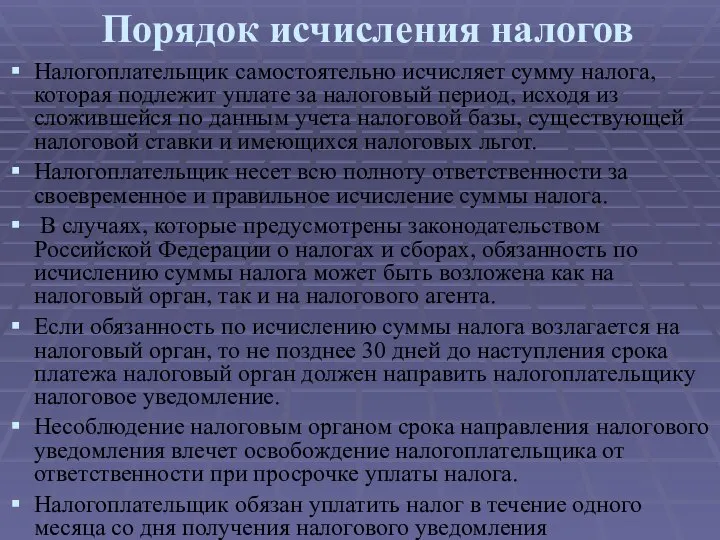

- 19. Порядок исчисления налогов Налогоплательщик самостоятельно исчисляет сумму налога, которая подлежит уплате за налоговый период, исходя из

- 21. Скачать презентацию

Классификация налогов:

По методу взимания:

А. Прямые (неперелагаемые) – налоги на доход,

Классификация налогов:

По методу взимания:

А. Прямые (неперелагаемые) – налоги на доход,

Персональные и пообъектные налоги:

А. Персональные налоги - зависят от характеристик

Персональные и пообъектные налоги:

А. Персональные налоги - зависят от характеристик

Закрепленные и регулирующие налоги

Закрепленные

- налоги, которые на длительный период

Закрепленные и регулирующие налоги

Закрепленные

- налоги, которые на длительный период

Государственные и местные налоги - по степени компетенции властей при установлении

Государственные и местные налоги - по степени компетенции властей при установлении

По характеру использования: общие и целевые налоги

Общие

- налоги, не

По характеру использования: общие и целевые налоги

Общие

- налоги, не

По периодичности уплаты

Регулярные (систематические, текущие)

налоги взимаются с определенной периодичностью в течение

По периодичности уплаты

Регулярные (систематические, текущие)

налоги взимаются с определенной периодичностью в течение

По источнику налогообложения:

- С издержек производства ( себестоимость – денежное выражение

По источнику налогообложения: - С издержек производства ( себестоимость – денежное выражение

По воздействию:

- прогрессивные - налоги, объем которых тем больше, чем выше

По воздействию: - прогрессивные - налоги, объем которых тем больше, чем выше

Элементы налогов

ОБЯЗАТЕЛЬНЫЕ ФАКУЛЬТАТИВНЫЕ

Объект Налоговый оклад

Налоговая база

Единица обложения

Налоговая ставка

Налоговый период

Порядок

Элементы налогов

ОБЯЗАТЕЛЬНЫЕ ФАКУЛЬТАТИВНЫЕ

Объект Налоговый оклад

Налоговая база

Единица обложения

Налоговая ставка

Налоговый период

Порядок

Субъект налогообложения - субъект налога, или налогоплательщик, — это то

Субъект налогообложения - субъект налога, или налогоплательщик, — это то

Объект налогообложения ст.38— это предмет, подлежащий налогообложению

Виды объектов налогообложения

Права (имущественные)

Действия (деятельность),

Объект налогообложения ст.38— это предмет, подлежащий налогообложению

Виды объектов налогообложения

Права (имущественные)

Действия (деятельность),

Один и тот же объект может облагаться налогом одного вида только

Один и тот же объект может облагаться налогом одного вида только

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения(ст.53 НК)

Налоговую

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения(ст.53 НК)

Налоговую

Общие вопросы исчисления НБ определяются ст.54 НК РФ

Налогоплательщики - организации формируют

Общие вопросы исчисления НБ определяются ст.54 НК РФ

Налогоплательщики - организации формируют

Налоговый период - календарный год или иной период времени применительно к

Налоговый период - календарный год или иной период времени применительно к

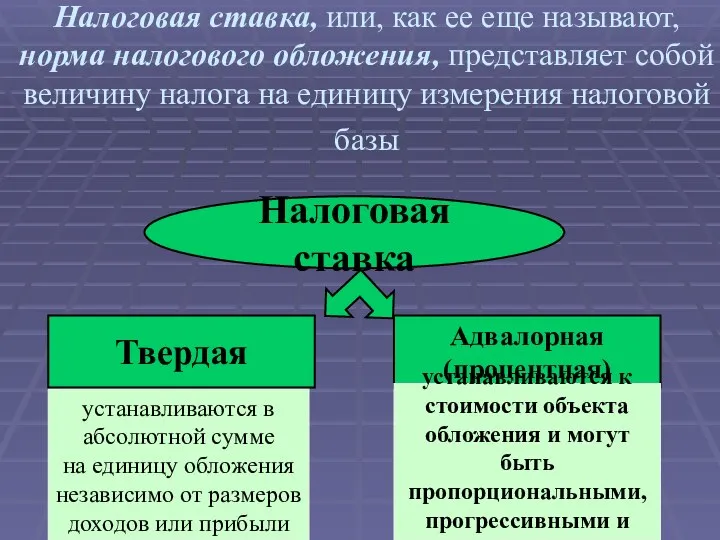

Налоговая ставка, или, как ее еще называют, норма налогового обложения, представляет

Налоговая ставка, или, как ее еще называют, норма налогового обложения, представляет

Налоговые льготы — полное или частичное освобождение от налогов субъекта в

Налоговые льготы — полное или частичное освобождение от налогов субъекта в

Порядок исчисления налогов

Налогоплательщик самостоятельно исчисляет сумму налога, которая подлежит уплате за

Порядок исчисления налогов

Налогоплательщик самостоятельно исчисляет сумму налога, которая подлежит уплате за

Основы реализации звеньев на операционных усилителях

Основы реализации звеньев на операционных усилителях  Проект территориального общественного самоуправления «Малокисляйский». Детская игровая площадка «Веселая полянка»

Проект территориального общественного самоуправления «Малокисляйский». Детская игровая площадка «Веселая полянка» Внеклассное занятие по чтению для учащихся начальных классов коррекционной школы VIII вида. Материал подготовлен учителем началь

Внеклассное занятие по чтению для учащихся начальных классов коррекционной школы VIII вида. Материал подготовлен учителем началь 1090010

1090010 Правила электробезопасности детям - презентация для начальной школы_

Правила электробезопасности детям - презентация для начальной школы_ Знакомство с творчеством И. И. Шишкина «Сказка о лесном художнике»

Знакомство с творчеством И. И. Шишкина «Сказка о лесном художнике»  Дар созидания: окружающая среда. Градостроительство

Дар созидания: окружающая среда. Градостроительство Статистические таблицы и их функции

Статистические таблицы и их функции Методы коммутации в телекоммуникационных сетях

Методы коммутации в телекоммуникационных сетях Новая Зеландия. ЮАР

Новая Зеландия. ЮАР Разработка автоматизированного рабочего места фирмы по ремонту компьютерной техники

Разработка автоматизированного рабочего места фирмы по ремонту компьютерной техники Наука о культуре. Введение в культурологию

Наука о культуре. Введение в культурологию Техническое обеспечение информационных технологий

Техническое обеспечение информационных технологий Как Уле Якоп побывал в городе - презентация для начальной школы

Как Уле Якоп побывал в городе - презентация для начальной школы Понятие культура в теории межкультурной коммуникации

Понятие культура в теории межкультурной коммуникации Татьяна Фирова

Татьяна Фирова Нарушения обмена белков и нуклеиновых кислот

Нарушения обмена белков и нуклеиновых кислот 4.2-Служба-трансфузиологии-многопрофильной-больницы

4.2-Служба-трансфузиологии-многопрофильной-больницы Однофазный асинхронный двигатель. Пуск и реверс однофазного асинхронного двилателя

Однофазный асинхронный двигатель. Пуск и реверс однофазного асинхронного двилателя Основные понятия, используемые в законе о контрактной системе

Основные понятия, используемые в законе о контрактной системе Гофрированные балки

Гофрированные балки Операции языка С

Операции языка С Заменить зависть радостью

Заменить зависть радостью Презентация Характеристики и признаки управленческой деятельности

Презентация Характеристики и признаки управленческой деятельности  Свобода совести. Религиозное верование

Свобода совести. Религиозное верование Муниципальное учреждение образования города Мурманска Городской информационно-методический центр работников образования Мето

Муниципальное учреждение образования города Мурманска Городской информационно-методический центр работников образования Мето КЕССОННАЯ БОЛЕЗНЬ Автор – студент 502 группы 1 медицинского факультета Захаров Ю.М. .

КЕССОННАЯ БОЛЕЗНЬ Автор – студент 502 группы 1 медицинского факультета Захаров Ю.М. . История школьной формы

История школьной формы