Владивостокский государственный университет экономики и сервиса Институт международного бизнеса и экономики Кафедра «Финанс

-

Владивостокский государственный университет экономики и сервиса Институт международного бизнеса и экономики Кафедра «Финанс

Содержание

- 2. Тема 4 Платежный баланс

- 3. Платежный баланс – балансовый счет международных операций, стоимостное выражение всех мирохозяйственных связей страны в форме соотношения

- 4. Платежный баланс – статистический отчет, в котором в систематическом виде приводятся суммарные данные о внешнеэкономических операциях

- 5. Платежный баланс – система статистических разработок, в которых отражаются международные финансовые операции РФ с остальным миром

- 6. Экономические операции включают сделки, объектом которых являются товары, услуги и доход, требования и обязательства к остальному

- 7. Экономическая сделка ( по определению МВФ) – экономический поток, отражающий создание, трансформацию, обмен, передачу некоторой стоимости

- 8. Платежный баланс – соотношение требований и обязательств страны в иностранной валюте. Платежный баланс содержит все финансовые

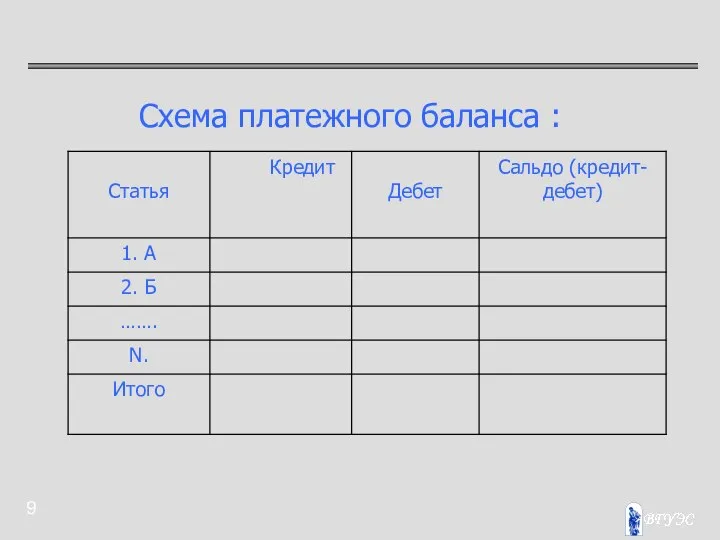

- 9. Схема платежного баланса :

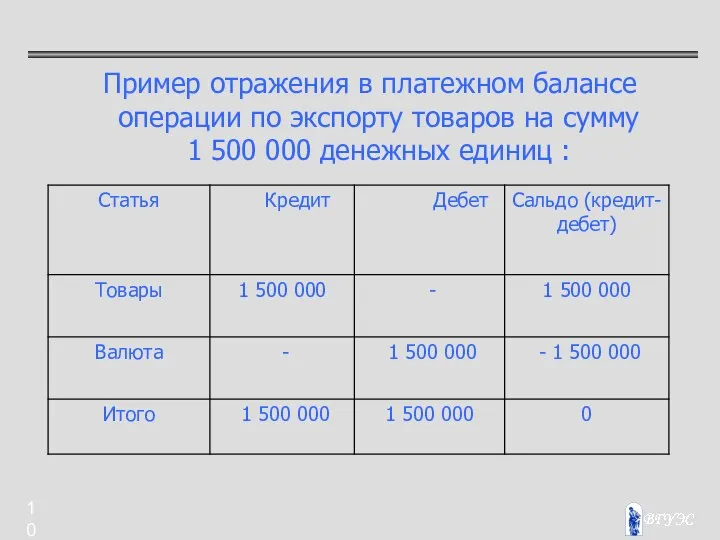

- 10. Пример отражения в платежном балансе операции по экспорту товаров на сумму 1 500 000 денежных единиц

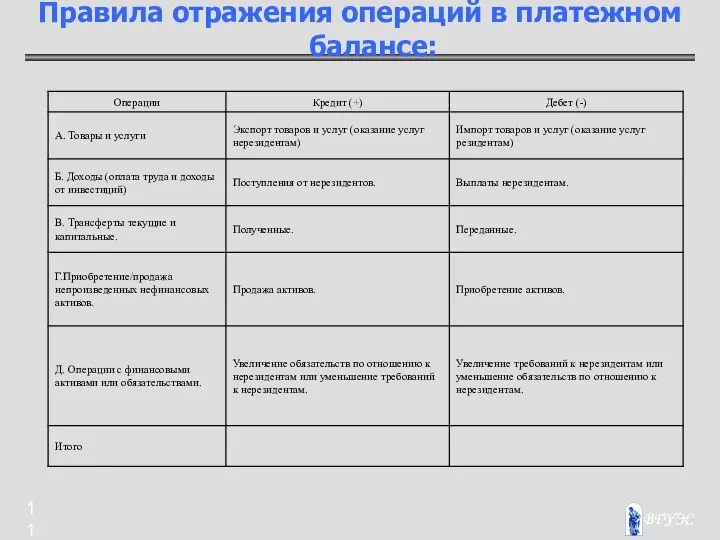

- 11. Правила отражения операций в платежном балансе:

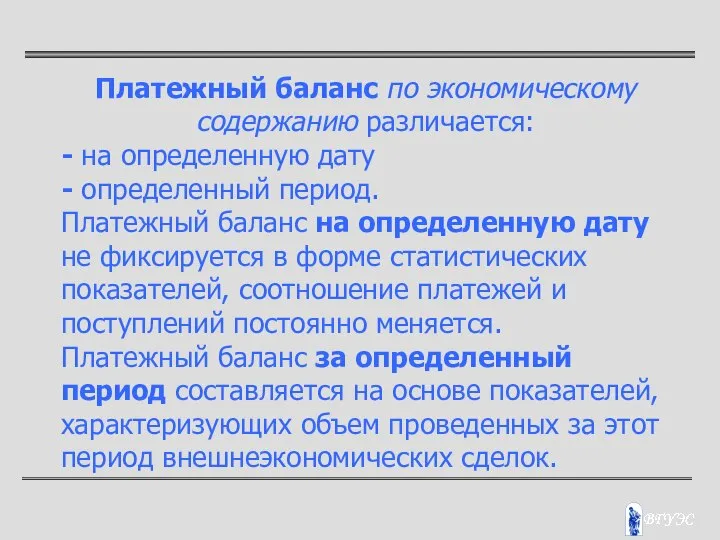

- 12. Платежный баланс по экономическому содержанию различается: - на определенную дату - определенный период. Платежный баланс на

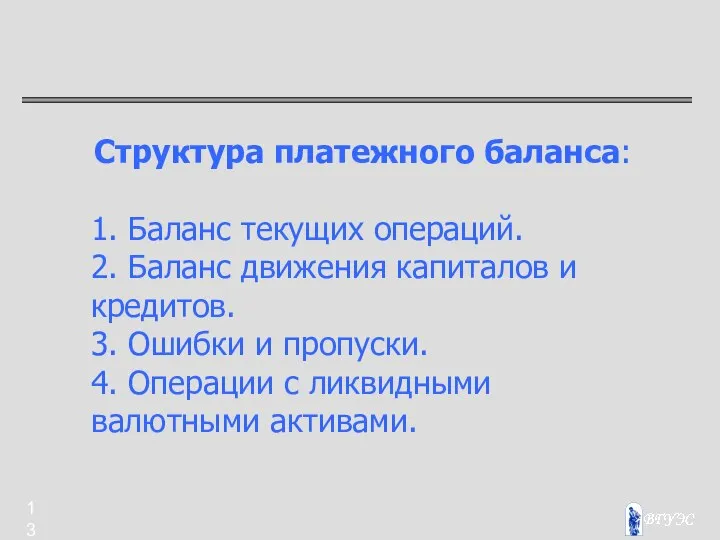

- 13. Структура платежного баланса: 1. Баланс текущих операций. 2. Баланс движения капиталов и кредитов. 3. Ошибки и

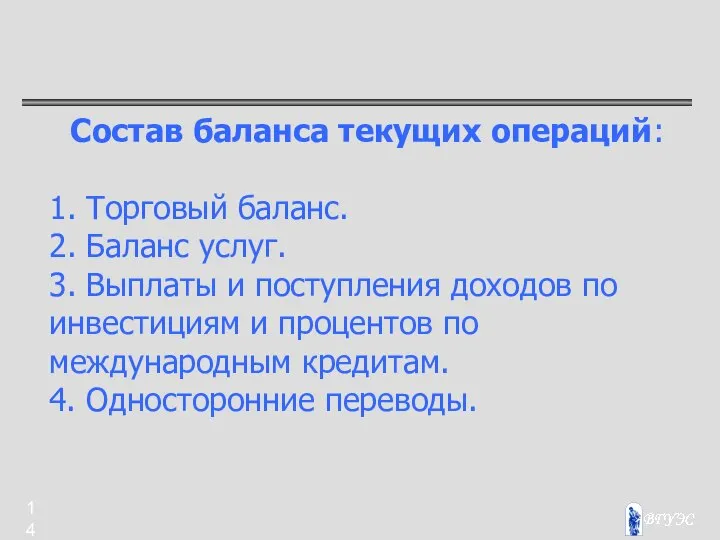

- 14. Состав баланса текущих операций: 1. Торговый баланс. 2. Баланс услуг. 3. Выплаты и поступления доходов по

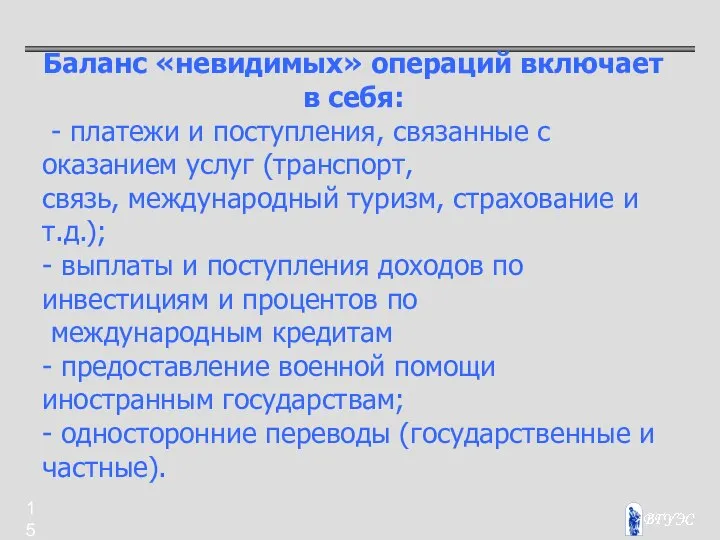

- 15. Баланс «невидимых» операций включает в себя: - платежи и поступления, связанные с оказанием услуг (транспорт, связь,

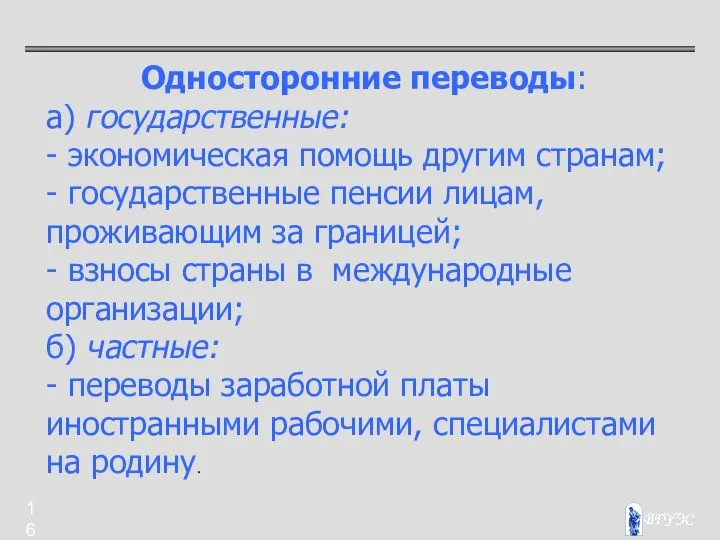

- 16. Односторонние переводы: а) государственные: - экономическая помощь другим странам; - государственные пенсии лицам, проживающим за границей;

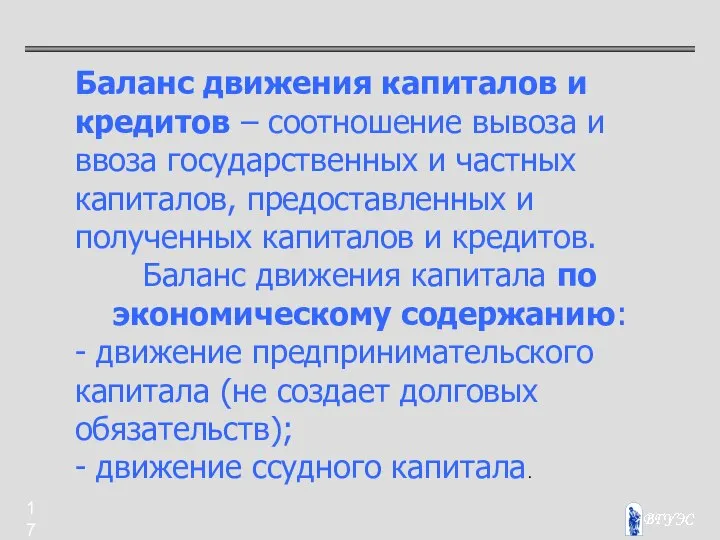

- 17. Баланс движения капиталов и кредитов – соотношение вывоза и ввоза государственных и частных капиталов, предоставленных и

- 18. Предпринимательский капитал: - прямые инвестиции (приобретение и строительство предприятий за границей); - портфельные инвестиции (покупка ценных

- 19. Движение ссудного капитала по срочности подразделяется на: а) долгосрочные и среднесрочные операции – государственные и частные

- 20. Статья «Ошибки и пропуски» - данные статистической погрешности и неучтенных операций. Примыкает к разделу платежного баланса,

- 21. Ошибки и пропуски появляются по следующим причинам: - различные источники поступления информации в кредитовую и дебетовую

- 22. - задержки в пути при доставке товаров, например; - наличие неучтенных операций; - несогласованность цен контрактов

- 23. Операции с ликвидными валютными активами – операции, которые проводят государственные валютные органы для обеспечения равновесия платежного

- 24. Составление платежного баланса базируется на: - понятии резидент и нерезидент; - определении сделки; - учете цен;

- 25. Основной принцип составления платежного баланса – принцип двойной записи, т.е. каждая операция отражается по дебету и

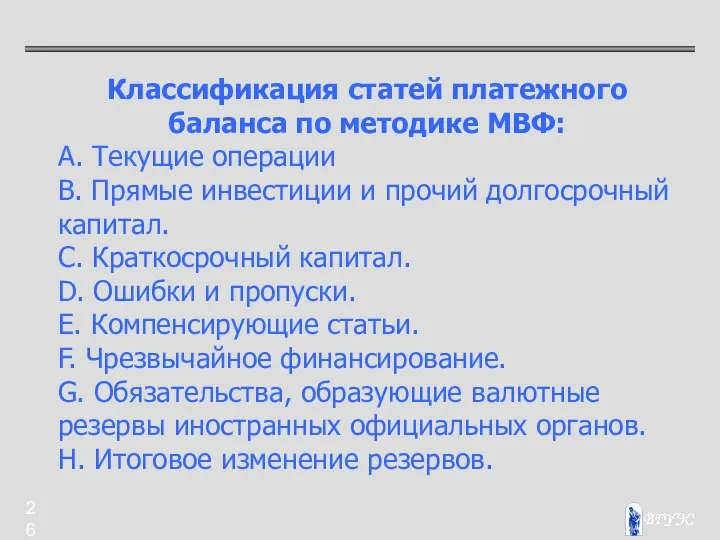

- 26. Классификация статей платежного баланса по методике МВФ: А. Текущие операции В. Прямые инвестиции и прочий долгосрочный

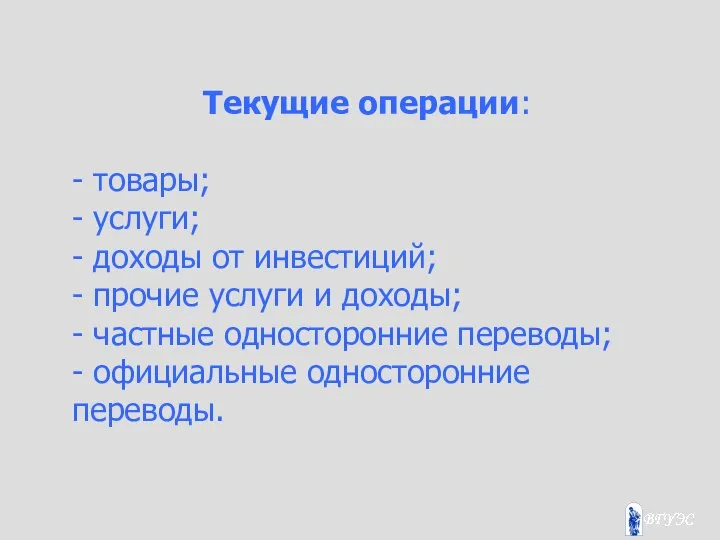

- 27. Текущие операции: - товары; - услуги; - доходы от инвестиций; - прочие услуги и доходы; -

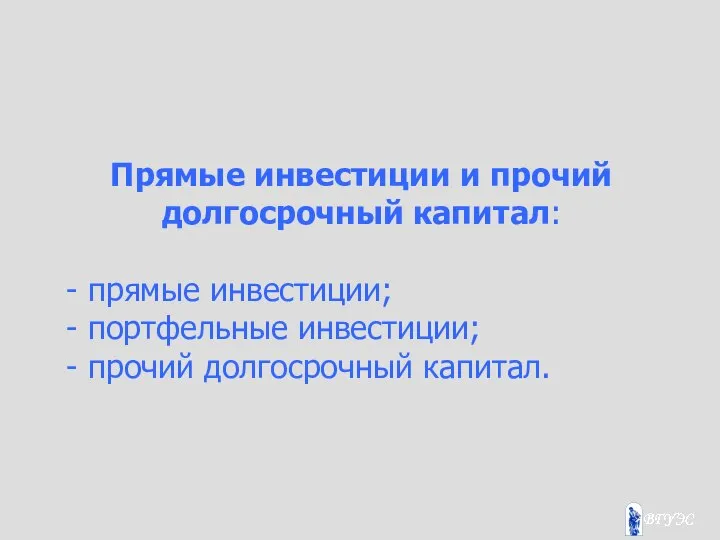

- 28. Прямые инвестиции и прочий долгосрочный капитал: - прямые инвестиции; - портфельные инвестиции; - прочий долгосрочный капитал.

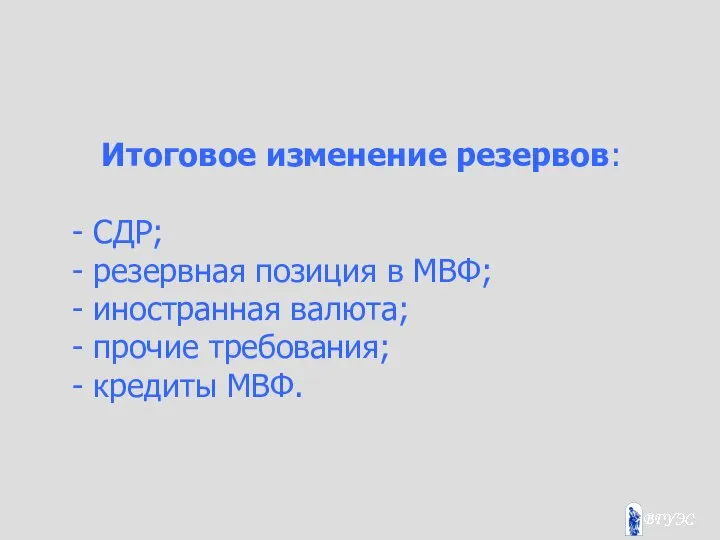

- 29. Итоговое изменение резервов: - СДР; - резервная позиция в МВФ; - иностранная валюта; - прочие требования;

- 30. Основные разделы платежного баланса РФ: I. Счет текущих операций. II. Счет операций с капиталом и финансовыми

- 31. Статьи платежного баланса делятся на основные и балансирующие. Сальдо платежного баланса – сальдо (соотношение активов и

- 32. Способы измерения сальдо платежного баланса: 1. Концепция баланса текущих операций. 2. Концепция базисного баланса. 3. Концепция

- 33. Концепция баланса текущих операций. Баланс текущих операций наиболее полно отражает величину реальных ценностей, которые страна передала

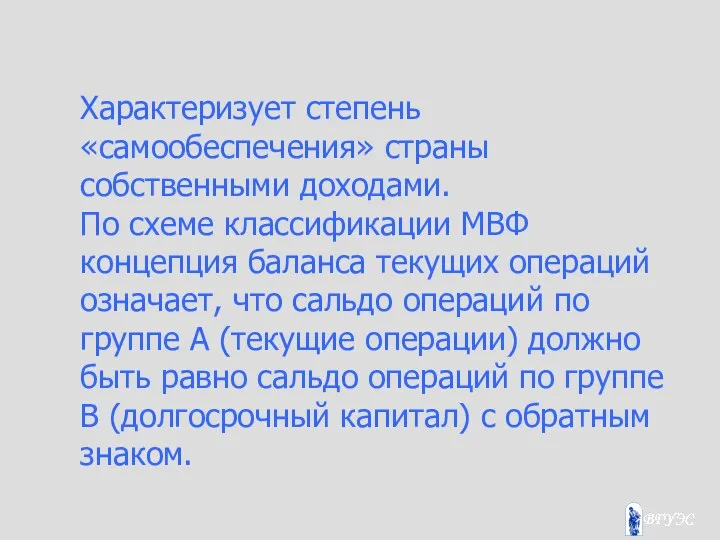

- 34. Характеризует степень «самообеспечения» страны собственными доходами. По схеме классификации МВФ концепция баланса текущих операций означает, что

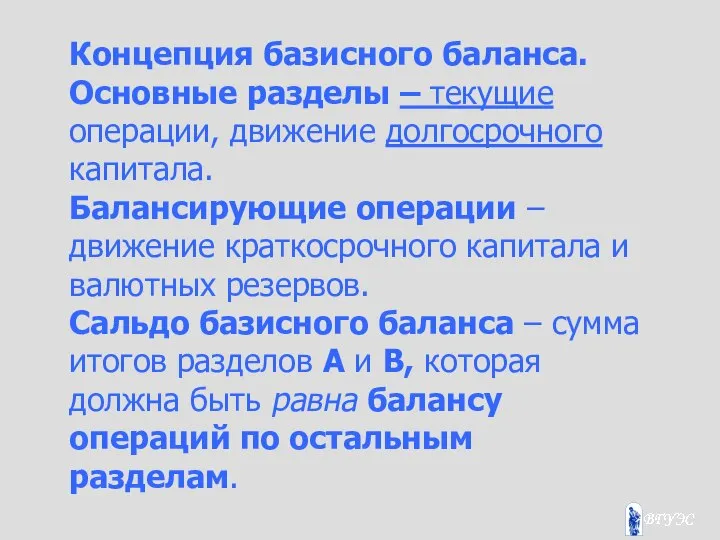

- 35. Концепция базисного баланса. Основные разделы – текущие операции, движение долгосрочного капитала. Балансирующие операции – движение краткосрочного

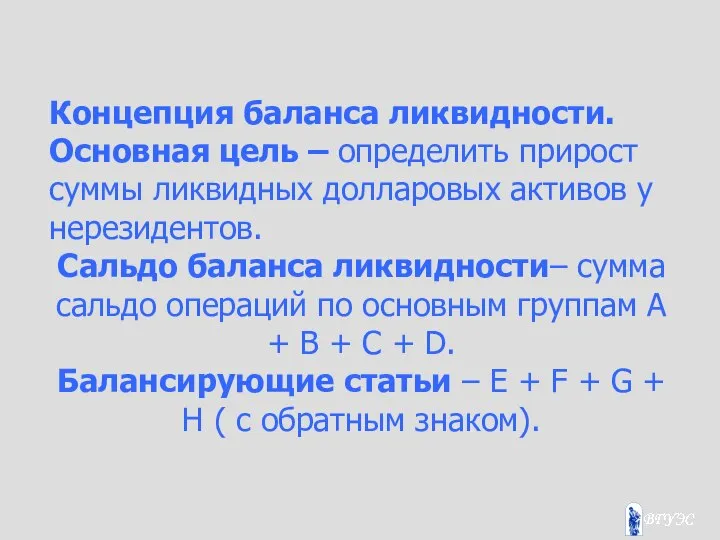

- 36. Концепция баланса ликвидности. Основная цель – определить прирост суммы ликвидных долларовых активов у нерезидентов. Сальдо баланса

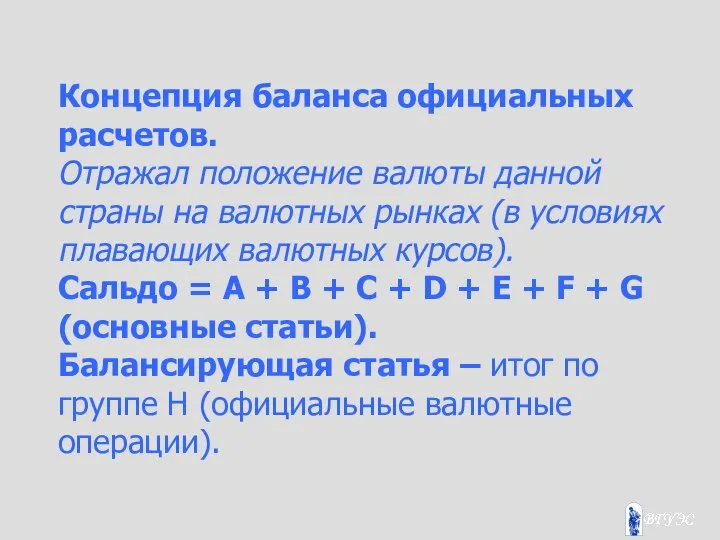

- 37. Концепция баланса официальных расчетов. Отражал положение валюты данной страны на валютных рынках (в условиях плавающих валютных

- 38. Факторы, влияющие на состояние платежного баланса: 1. Неравномерность экономического и политического развития стран, международная конкуренция. 2.

- 39. 4. Милитаризация экономики и уровень военных расходов. 5. Усиление международной финансовой взаимозависимости. 6. Изменение объемов и

- 40. Необходимость государственного регулирования платежного баланса обусловлена следующим: 1. Неуравновешенность и нестабильность, характерная для платежных балансов, влияет

- 41. 2. Стихийный механизм выравнивания платежного баланса путем ценового регулирования после отказа от золотого стандарта действует крайне

- 42. Материальная основа регулирования платежного баланса : - официальные золотовалютные резервы; - государственный бюджет; - непосредственное участие

- 43. Методы государственного регулирования платежного баланса : 1. Дефляционная политика. 2. Девальвация. 3. Протекционистские меры. Валютные ограничения.

- 44. Методы балансирования платежного баланса. Пассивное сальдо. 1. Временные меры: - иностранные займы и ввоз капитала; -

- 45. - облигационные займы и кредиты банковских консорциумов; - краткосрочные кредиты по соглашениям «своп» центральных банков; -

- 46. 2. Окончательные меры: - использование официальных золотых и валютных резервов; - иностранная помощь в виде субсидий

- 47. Методы балансирования платежного баланса. Активное сальдо: - погашение внешней задолженности страны (в т.ч. досрочное); - предоставление

- 48. Вопросы для самопроверки: 1. С какой целью составляется платежный баланс? 2. Почему платежный баланс относится к

- 49. 6. Что закладывалось в основу формирования баланса текущих операций? базисного баланса? 7. В чем суть концепции

- 50. Рекомендуемая литература: 1. А.П.Киреев «Международная экономика». М.: ЮНИТИ, 2000 г. 2. «Международные валютно-кредитные и финансовые отношения.»

- 52. Скачать презентацию

Тема 4

Платежный баланс

Тема 4

Платежный баланс

Платежный баланс – балансовый счет международных операций, стоимостное выражение всех мирохозяйственных

Платежный баланс – балансовый счет международных операций, стоимостное выражение всех мирохозяйственных

Платежный баланс – статистический отчет, в котором в систематическом виде приводятся

Платежный баланс – статистический отчет, в котором в систематическом виде приводятся

Платежный баланс – система статистических разработок, в которых отражаются международные финансовые

Платежный баланс – система статистических разработок, в которых отражаются международные финансовые

Экономические операции включают сделки, объектом которых являются товары, услуги и доход,

Экономические операции включают сделки, объектом которых являются товары, услуги и доход,

Экономическая сделка ( по определению МВФ) – экономический поток, отражающий создание,

Экономическая сделка ( по определению МВФ) – экономический поток, отражающий создание,

Платежный баланс – соотношение требований и обязательств страны в иностранной валюте.

Платежный

Платежный баланс – соотношение требований и обязательств страны в иностранной валюте.

Платежный

Схема платежного баланса :

Схема платежного баланса :

Пример отражения в платежном балансе операции по экспорту товаров на

Пример отражения в платежном балансе операции по экспорту товаров на

Правила отражения операций в платежном балансе:

Правила отражения операций в платежном балансе:

Платежный баланс по экономическому содержанию различается:

- на определенную дату

- определенный

Платежный баланс по экономическому содержанию различается:

- на определенную дату

- определенный

Структура платежного баланса:

1. Баланс текущих операций.

2. Баланс движения капиталов и кредитов.

3.

Структура платежного баланса:

1. Баланс текущих операций.

2. Баланс движения капиталов и кредитов.

3.

Состав баланса текущих операций:

1. Торговый баланс.

2. Баланс услуг.

3. Выплаты и

Состав баланса текущих операций:

1. Торговый баланс.

2. Баланс услуг.

3. Выплаты и

Баланс «невидимых» операций включает в себя:

- платежи и поступления, связанные

Баланс «невидимых» операций включает в себя:

- платежи и поступления, связанные

Односторонние переводы:

а) государственные:

- экономическая помощь другим странам;

- государственные пенсии лицам, проживающим

Односторонние переводы:

а) государственные:

- экономическая помощь другим странам;

- государственные пенсии лицам, проживающим

Баланс движения капиталов и кредитов – соотношение вывоза и ввоза государственных

Баланс движения капиталов и кредитов – соотношение вывоза и ввоза государственных

Предпринимательский капитал:

- прямые инвестиции (приобретение и строительство предприятий за границей);

- портфельные

Предпринимательский капитал:

- прямые инвестиции (приобретение и строительство предприятий за границей);

- портфельные

Движение ссудного капитала по срочности подразделяется на:

а) долгосрочные и среднесрочные операции

Движение ссудного капитала по срочности подразделяется на:

а) долгосрочные и среднесрочные операции

Статья «Ошибки и пропуски» - данные статистической погрешности и неучтенных операций.

Примыкает

Статья «Ошибки и пропуски» - данные статистической погрешности и неучтенных операций.

Примыкает

Ошибки и пропуски появляются по следующим причинам:

- различные источники поступления информации

Ошибки и пропуски появляются по следующим причинам:

- различные источники поступления информации

- задержки в пути при доставке товаров, например;

- наличие неучтенных операций;

-

- задержки в пути при доставке товаров, например;

- наличие неучтенных операций;

-

Операции с ликвидными валютными активами – операции, которые проводят государственные валютные

Операции с ликвидными валютными активами – операции, которые проводят государственные валютные

Составление платежного баланса базируется на:

- понятии резидент и нерезидент;

- определении сделки;

-

Составление платежного баланса базируется на:

- понятии резидент и нерезидент;

- определении сделки;

-

Основной принцип составления платежного баланса – принцип двойной записи, т.е. каждая

Основной принцип составления платежного баланса – принцип двойной записи, т.е. каждая

Классификация статей платежного баланса по методике МВФ:

А. Текущие операции

В. Прямые инвестиции

Классификация статей платежного баланса по методике МВФ:

А. Текущие операции

В. Прямые инвестиции

Текущие операции:

- товары;

- услуги;

- доходы от инвестиций;

- прочие услуги и доходы;

-

Текущие операции:

- товары;

- услуги;

- доходы от инвестиций;

- прочие услуги и доходы;

-

Прямые инвестиции и прочий долгосрочный капитал:

- прямые инвестиции;

- портфельные инвестиции;

- прочий

Прямые инвестиции и прочий долгосрочный капитал:

- прямые инвестиции;

- портфельные инвестиции;

- прочий

Итоговое изменение резервов:

- СДР;

- резервная позиция в МВФ;

- иностранная валюта;

- прочие

Итоговое изменение резервов:

- СДР;

- резервная позиция в МВФ;

- иностранная валюта;

- прочие

Основные разделы платежного баланса РФ:

I. Счет текущих операций.

II. Счет операций с

Основные разделы платежного баланса РФ:

I. Счет текущих операций.

II. Счет операций с

Статьи платежного баланса делятся на основные и балансирующие.

Сальдо платежного баланса

Статьи платежного баланса делятся на основные и балансирующие.

Сальдо платежного баланса

Способы измерения сальдо платежного баланса:

1. Концепция баланса текущих операций.

2. Концепция базисного

Способы измерения сальдо платежного баланса:

1. Концепция баланса текущих операций.

2. Концепция базисного

Концепция баланса текущих операций.

Баланс текущих операций наиболее полно отражает величину реальных

Концепция баланса текущих операций.

Баланс текущих операций наиболее полно отражает величину реальных

Характеризует степень «самообеспечения» страны собственными доходами.

По схеме классификации МВФ концепция баланса

Характеризует степень «самообеспечения» страны собственными доходами.

По схеме классификации МВФ концепция баланса

Концепция базисного баланса.

Основные разделы – текущие операции, движение долгосрочного капитала.

Балансирующие операции

Концепция базисного баланса.

Основные разделы – текущие операции, движение долгосрочного капитала.

Балансирующие операции

Концепция баланса ликвидности.

Основная цель – определить прирост суммы ликвидных долларовых активов

Концепция баланса ликвидности.

Основная цель – определить прирост суммы ликвидных долларовых активов

Концепция баланса официальных расчетов.

Отражал положение валюты данной страны на валютных рынках

Концепция баланса официальных расчетов.

Отражал положение валюты данной страны на валютных рынках

Факторы, влияющие на состояние платежного баланса:

1. Неравномерность экономического и политического развития

Факторы, влияющие на состояние платежного баланса:

1. Неравномерность экономического и политического развития

4. Милитаризация экономики и уровень военных расходов.

5. Усиление международной финансовой взаимозависимости.

6.

4. Милитаризация экономики и уровень военных расходов.

5. Усиление международной финансовой взаимозависимости.

6.

Необходимость государственного регулирования платежного

баланса обусловлена следующим:

1. Неуравновешенность и нестабильность, характерная для

Необходимость государственного регулирования платежного

баланса обусловлена следующим:

1. Неуравновешенность и нестабильность, характерная для

2. Стихийный механизм выравнивания платежного баланса путем ценового регулирования после отказа

2. Стихийный механизм выравнивания платежного баланса путем ценового регулирования после отказа

Материальная основа регулирования платежного баланса :

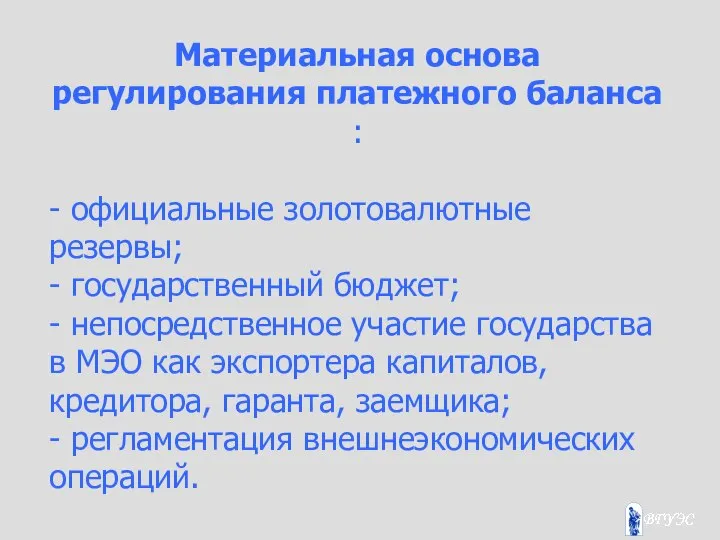

- официальные золотовалютные резервы;

- государственный бюджет;

-

Материальная основа регулирования платежного баланса :

- официальные золотовалютные резервы;

- государственный бюджет;

-

Методы государственного регулирования платежного баланса :

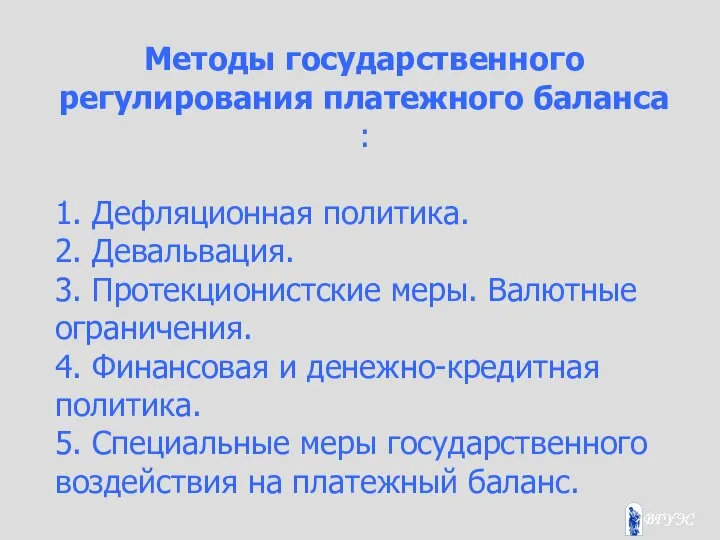

1. Дефляционная политика.

2. Девальвация.

3. Протекционистские меры.

Методы государственного регулирования платежного баланса :

1. Дефляционная политика.

2. Девальвация.

3. Протекционистские меры.

Методы балансирования платежного баланса.

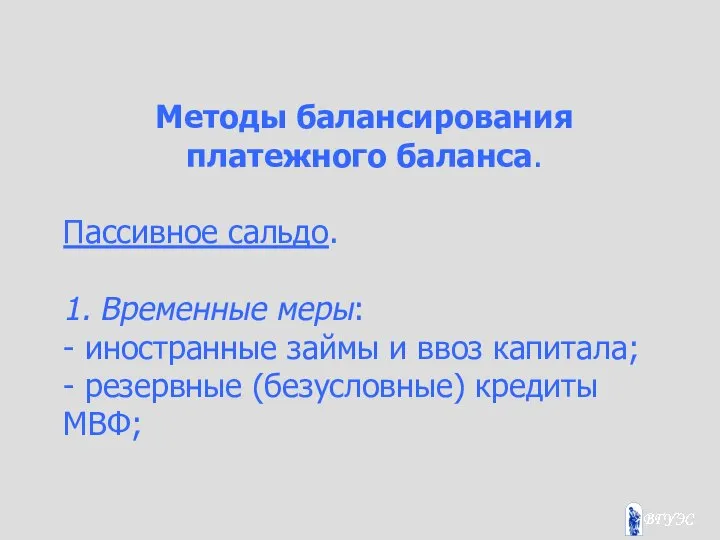

Пассивное сальдо.

1. Временные меры:

- иностранные займы и ввоз

Методы балансирования платежного баланса.

Пассивное сальдо.

1. Временные меры:

- иностранные займы и ввоз

- облигационные займы и кредиты банковских консорциумов;

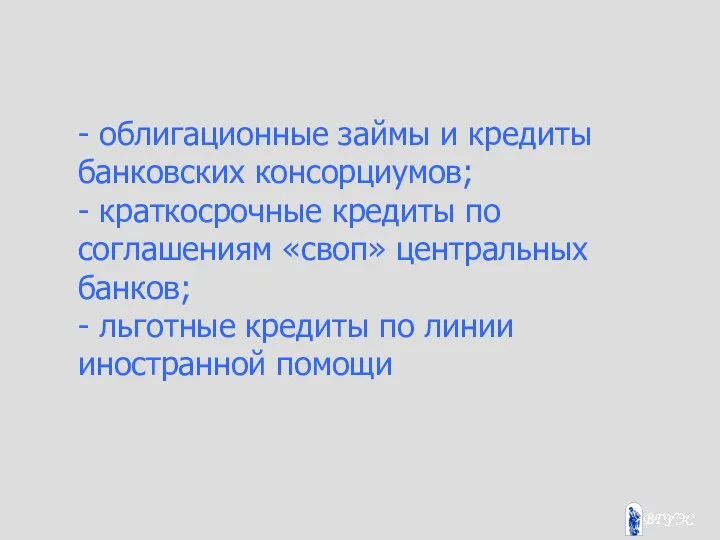

- краткосрочные кредиты по соглашениям

- облигационные займы и кредиты банковских консорциумов;

- краткосрочные кредиты по соглашениям

2. Окончательные меры:

- использование официальных золотых и валютных резервов;

- иностранная помощь

2. Окончательные меры:

- использование официальных золотых и валютных резервов;

- иностранная помощь

Методы балансирования платежного баланса.

Активное сальдо:

- погашение внешней задолженности страны (в т.ч.

Методы балансирования платежного баланса.

Активное сальдо:

- погашение внешней задолженности страны (в т.ч.

Вопросы для самопроверки:

1. С какой целью составляется платежный баланс?

2. Почему платежный

Вопросы для самопроверки:

1. С какой целью составляется платежный баланс?

2. Почему платежный

6. Что закладывалось в основу формирования баланса текущих операций? базисного баланса?

7.

6. Что закладывалось в основу формирования баланса текущих операций? базисного баланса?

7.

Рекомендуемая литература:

1. А.П.Киреев «Международная экономика». М.: ЮНИТИ, 2000 г.

2. «Международные валютно-кредитные

Рекомендуемая литература:

1. А.П.Киреев «Международная экономика». М.: ЮНИТИ, 2000 г.

2. «Международные валютно-кредитные

Оптово-распределительный центр сельскохозяйственной продукции International Food Market в Санкт-Петербурге. Проект

Оптово-распределительный центр сельскохозяйственной продукции International Food Market в Санкт-Петербурге. Проект Роль права в жизни человека, общества, государства

Роль права в жизни человека, общества, государства Пимоненко Николай Корнилович

Пимоненко Николай Корнилович Снотворные средства (гипнотики)

Снотворные средства (гипнотики) Платонов Сергей Федорович (1860-1933)

Платонов Сергей Федорович (1860-1933) «Без учебников ,друзья ,нам прожить никак нельзя »

«Без учебников ,друзья ,нам прожить никак нельзя » ОСВОЕНИЕ КОСМОСА ЧЕЛОВЕКОМ Презентацию подготовила Гнусарева Я.В. учитель начальных классов

ОСВОЕНИЕ КОСМОСА ЧЕЛОВЕКОМ Презентацию подготовила Гнусарева Я.В. учитель начальных классов  Большой адронный коллайдер

Большой адронный коллайдер Мониторинг нарушений закона о рекламе, в сфере радиорекламы

Мониторинг нарушений закона о рекламе, в сфере радиорекламы 000a5cc7-8e7d78d2

000a5cc7-8e7d78d2 Лесные пожары и борьба с ними

Лесные пожары и борьба с ними Кинематика точки

Кинематика точки Презентация "Основные тренды на рынке производства печатной продукции" - скачать презентации по Экономике

Презентация "Основные тренды на рынке производства печатной продукции" - скачать презентации по Экономике Кто? - презентация для начальной школы

Кто? - презентация для начальной школы Основные понятия обработки событий. (Лекция 6)

Основные понятия обработки событий. (Лекция 6) Афиша значимых мероприятий МБУ «Управление культуры и организации досуга населения» на летний период 2018 года

Афиша значимых мероприятий МБУ «Управление культуры и организации досуга населения» на летний период 2018 года Все о прививках Работа учащихся 8 класса: Сухиной Веры, Лехнер Ирины, Нагорной Екатерины, Стасенко Анны. Руководитель: Спирина В.

Все о прививках Работа учащихся 8 класса: Сухиной Веры, Лехнер Ирины, Нагорной Екатерины, Стасенко Анны. Руководитель: Спирина В. Излучение Черенкова

Излучение Черенкова Теория креационизма

Теория креационизма Презентация на тему "Аномалии развития и заболевания плодного яйца." - скачать презентации по Медицине

Презентация на тему "Аномалии развития и заболевания плодного яйца." - скачать презентации по Медицине Future of Iranian nuclear program

Future of Iranian nuclear program СКУЛЬПТУРА (лат. sculptura, от sculpo — вырезаю, высекаю), ваяние, пластика, вид изобразительного искусства, произведения которого имеют объемную, трехмерную форму и выполняются из твердых или пластических материалов. Скульптура изображает главным образо

СКУЛЬПТУРА (лат. sculptura, от sculpo — вырезаю, высекаю), ваяние, пластика, вид изобразительного искусства, произведения которого имеют объемную, трехмерную форму и выполняются из твердых или пластических материалов. Скульптура изображает главным образо Контактный вид спорта бокс

Контактный вид спорта бокс Цифровая схемотехника. Базовые элементы цифровых интегральных схем

Цифровая схемотехника. Базовые элементы цифровых интегральных схем prezentaciya_microsoft_powerpoint_2_0

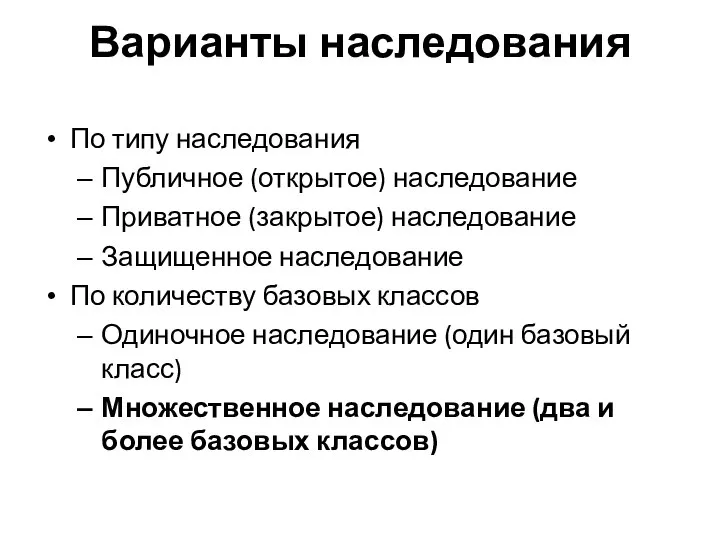

prezentaciya_microsoft_powerpoint_2_0 ООП 8. Варианты наследования

ООП 8. Варианты наследования Культура Японии Презентацию сделала ученица 9 «Б» класса Кабанова Настя

Культура Японии Презентацию сделала ученица 9 «Б» класса Кабанова Настя ЭЛЕКТРОФИЛЬНОЕ ЗАМЕЩЕНИЕ В ПРОИЗВОДНЫХ

ЭЛЕКТРОФИЛЬНОЕ ЗАМЕЩЕНИЕ В ПРОИЗВОДНЫХ