- Влияние оборачиваемости активов на изменение прибыли

Содержание

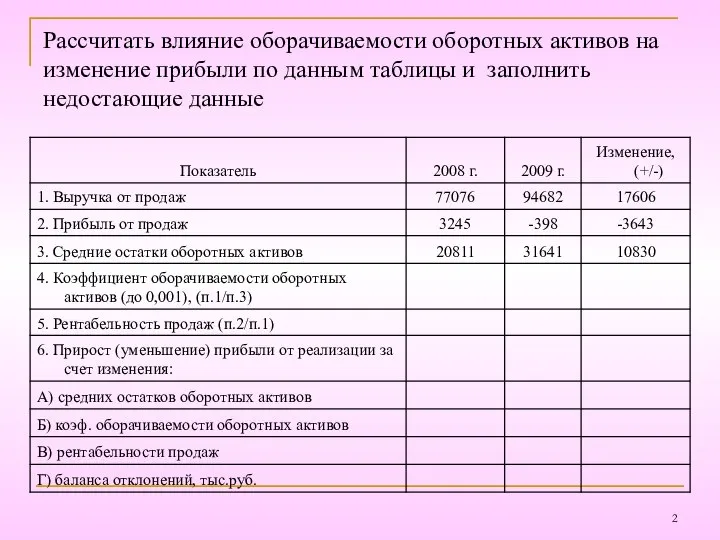

- 2. Рассчитать влияние оборачиваемости оборотных активов на изменение прибыли по данным таблицы и заполнить недостающие данные

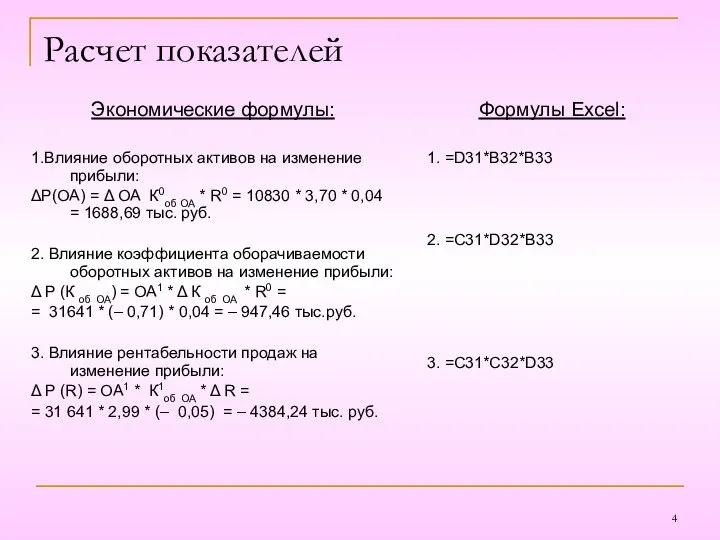

- 4. Расчет показателей Экономические формулы: 1.Влияние оборотных активов на изменение прибыли: ΔР(ОА) = Δ ОА К0об ОА

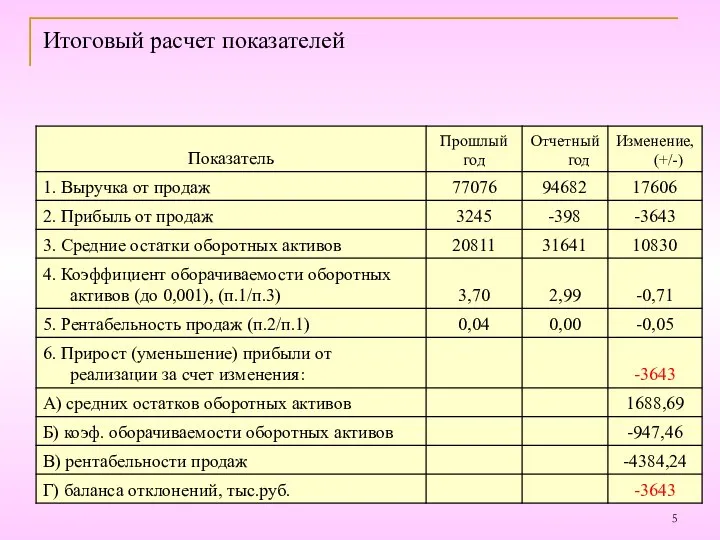

- 5. Итоговый расчет показателей

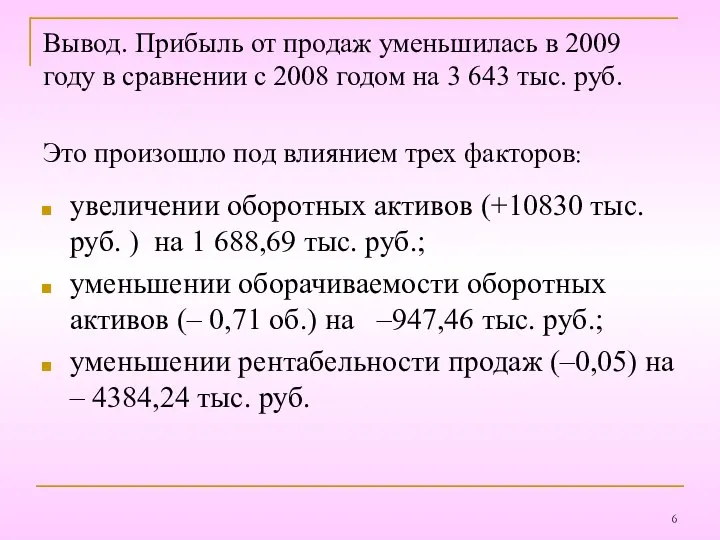

- 6. Вывод. Прибыль от продаж уменьшилась в 2009 году в сравнении с 2008 годом на 3 643

- 8. Скачать презентацию

Рассчитать влияние оборачиваемости оборотных активов на изменение прибыли по данным таблицы

Рассчитать влияние оборачиваемости оборотных активов на изменение прибыли по данным таблицы

Расчет показателей

Экономические формулы:

1.Влияние оборотных активов на изменение прибыли:

ΔР(ОА) = Δ ОА

Расчет показателей

Экономические формулы:

1.Влияние оборотных активов на изменение прибыли:

ΔР(ОА) = Δ ОА

Итоговый расчет показателей

Итоговый расчет показателей

Вывод. Прибыль от продаж уменьшилась в 2009 году в сравнении с

Вывод. Прибыль от продаж уменьшилась в 2009 году в сравнении с

игра-тест по пожарной - презентация для начальной школы

игра-тест по пожарной - презентация для начальной школы Психологические основы исследовательского обучения школьников. Семинарское занятие . МОУ «Очкуровская СОШ» По

Психологические основы исследовательского обучения школьников. Семинарское занятие . МОУ «Очкуровская СОШ» По умножение - презентация для начальной школы

умножение - презентация для начальной школы Идеология исламского государства. Эсхатология в руках рационалистов

Идеология исламского государства. Эсхатология в руках рационалистов Л4_Понятие светового поля

Л4_Понятие светового поля Презентация Земельные ресурсы

Презентация Земельные ресурсы Проектирование системы теплоснабжения жилого района от ЦТП в г. Караганда

Проектирование системы теплоснабжения жилого района от ЦТП в г. Караганда Lātvijas pērles

Lātvijas pērles Deutschstunde. Bundesrepublik Deutschland

Deutschstunde. Bundesrepublik Deutschland Мастер-класс «Создание светового меча»

Мастер-класс «Создание светового меча» Лекция 2. Основные конструкции OpenMP

Лекция 2. Основные конструкции OpenMP Международный день без бумаги

Международный день без бумаги Символическая культура Китая

Символическая культура Китая Презентация____

Презентация____ Культура Руси в X-XIII веках

Культура Руси в X-XIII веках Внеклассное мероприятие по биологии

Внеклассное мероприятие по биологии Стратегия формирования здорового образа жизни средствами физической культуры. Внедрение физкультурно-спортивного комплекса «ГТ

Стратегия формирования здорового образа жизни средствами физической культуры. Внедрение физкультурно-спортивного комплекса «ГТ Сера

Сера  Твердотельная электроника. Тиристоры

Твердотельная электроника. Тиристоры Isover multi-comfort house student competition 2016. Community development in Brest, Belarus

Isover multi-comfort house student competition 2016. Community development in Brest, Belarus Задачи на построение Геометрия 7 класс

Задачи на построение Геометрия 7 класс Політичні режими

Політичні режими Функции - презентация по Алгебре

Функции - презентация по Алгебре World Cup 2018

World Cup 2018 Древние образы в народных игрушках

Древние образы в народных игрушках Внутренние войска МВД РФ Понятие, структура, полномочия Подготовил Студент юридического факультета Группы ЮБ-1401 Страшнов А.

Внутренние войска МВД РФ Понятие, структура, полномочия Подготовил Студент юридического факультета Группы ЮБ-1401 Страшнов А.  Человек в мегаполисе Выполнили: Карамышева Ю.Д. И Живорыкина Е.С.

Человек в мегаполисе Выполнили: Карамышева Ю.Д. И Живорыкина Е.С.  Уважаемые коллеги! учитель математики Влазовичской СОШ Суражского района Брянской области Мехедов Игорь Сергеевич

Уважаемые коллеги! учитель математики Влазовичской СОШ Суражского района Брянской области Мехедов Игорь Сергеевич