- Внутренний аудит нематериальных активов

Содержание

- 2. Цели, задачи, программа и тесты внутреннего аудита нематериальных активов Основные функции независимого аудитора:

- 3. Необходимость внутреннего аудита определяется следующими обстоятельствами: финансовая отчетность используется для принятия решений заинтересованными пользователями; финансовая отчетность

- 4. Этапы процесса внутреннего аудита:

- 5. Основные составные этапов внутреннего аудита:

- 6. Основные принципами планирования внутреннего аудита:

- 8. Задачи аудиторской проверки нематериальных активов и операций с ними заключаются в том, чтобы:

- 9. Этапы проверки правильности оформления первичных документов по движению нематериальных активов:

- 10. Проверка правильности осуществления классификации нематериальных активов должна содержать ответы на следующие вопросы:

- 11. Проверка правильности учета и начисления налогов, касающихся нематериальных активов:

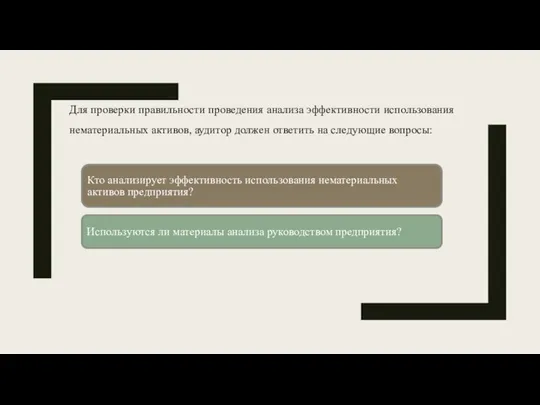

- 12. Для проверки правильности проведения анализа эффективности использования нематериальных активов, аудитор должен ответить на следующие вопросы:

- 13. Проверка правильности отражения в учете выбытия нематериальных активов содержит вопросы:

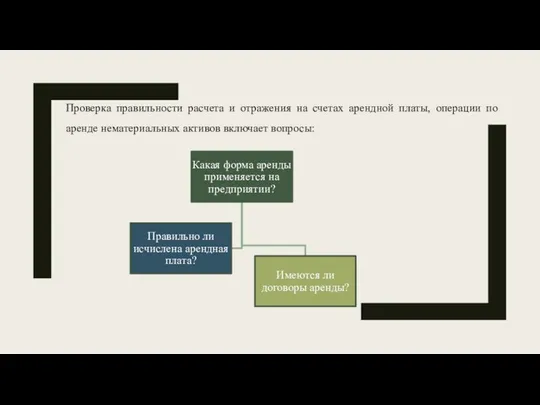

- 14. Проверка правильности расчета и отражения на счетах арендной платы, операции по аренде нематериальных активов включает вопросы:

- 15. Проверка правильности начисления и отражения в учете износа нематериальных активов включает этапы:

- 16. Проверка правильности отражения в учете поступления нематериальных активов должна содержать ответы на следующие вопросы:

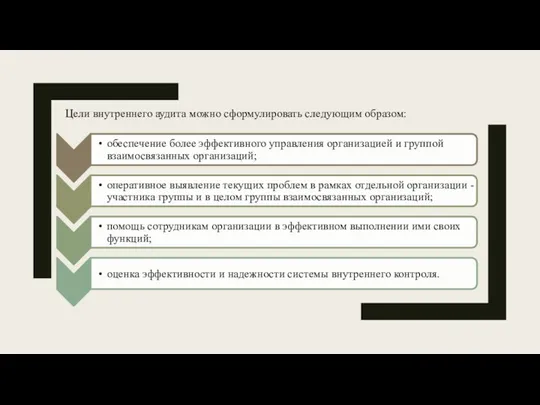

- 18. Цели внутреннего аудита можно сформулировать следующим образом:

- 19. «Внутренний аудит выполняет различные функции, при определении которых также не существует единых мнений. Внутренний аудит не

- 21. Скачать презентацию

Цели, задачи, программа и тесты внутреннего аудита нематериальных активов

Основные функции

Цели, задачи, программа и тесты внутреннего аудита нематериальных активов

Основные функции

Необходимость внутреннего аудита определяется следующими обстоятельствами:

финансовая отчетность используется для принятия решений

Необходимость внутреннего аудита определяется следующими обстоятельствами:

финансовая отчетность используется для принятия решений

Этапы процесса внутреннего аудита:

Этапы процесса внутреннего аудита:

Основные составные этапов внутреннего аудита:

Основные составные этапов внутреннего аудита:

Основные принципами планирования внутреннего аудита:

Основные принципами планирования внутреннего аудита:

Задачи аудиторской проверки нематериальных активов и операций с ними заключаются в

Задачи аудиторской проверки нематериальных активов и операций с ними заключаются в

Этапы проверки правильности оформления первичных документов по движению нематериальных активов:

Этапы проверки правильности оформления первичных документов по движению нематериальных активов:

Проверка правильности осуществления классификации нематериальных активов должна содержать ответы на следующие

Проверка правильности осуществления классификации нематериальных активов должна содержать ответы на следующие

Проверка правильности учета и начисления налогов, касающихся нематериальных активов:

Проверка правильности учета и начисления налогов, касающихся нематериальных активов:

Для проверки правильности проведения анализа эффективности использования нематериальных активов, аудитор должен

Для проверки правильности проведения анализа эффективности использования нематериальных активов, аудитор должен

Проверка правильности отражения в учете выбытия нематериальных активов содержит вопросы:

Проверка правильности отражения в учете выбытия нематериальных активов содержит вопросы:

Проверка правильности расчета и отражения на счетах арендной платы, операции по

Проверка правильности расчета и отражения на счетах арендной платы, операции по

Проверка правильности начисления и отражения в учете износа нематериальных активов включает

Проверка правильности начисления и отражения в учете износа нематериальных активов включает

Проверка правильности отражения в учете поступления нематериальных активов должна содержать ответы

Проверка правильности отражения в учете поступления нематериальных активов должна содержать ответы

Цели внутреннего аудита можно сформулировать следующим образом:

Цели внутреннего аудита можно сформулировать следующим образом:

«Внутренний аудит выполняет различные функции, при определении которых также не существует

«Внутренний аудит выполняет различные функции, при определении которых также не существует

Понятие и признаки авторского права

Понятие и признаки авторского права Лёгкая атлетика

Лёгкая атлетика Zmiany w środowisku naturalnym jako wyzwania. Zagrożenia bezpieczeństwa międzynarodowego

Zmiany w środowisku naturalnym jako wyzwania. Zagrożenia bezpieczeństwa międzynarodowego Искусство - мораль - право

Искусство - мораль - право Компрессор– ауаны, газдарды, буды тиісті қысымға дейін сығатын машина

Компрессор– ауаны, газдарды, буды тиісті қысымға дейін сығатын машина КашаҒан кен орны

КашаҒан кен орны Миология Наука о мышцах

Миология Наука о мышцах Позиционирование ампайров и винг-ампайров в матчевых гонках (Umpires’ Positioning)

Позиционирование ампайров и винг-ампайров в матчевых гонках (Umpires’ Positioning) Великие открытия и Изобретения Леонардо да Винчи

Великие открытия и Изобретения Леонардо да Винчи Смазка подшипниковых опор прокатных валков

Смазка подшипниковых опор прокатных валков Правила росписи хохломских изделий

Правила росписи хохломских изделий Формирование читательской культуры младших школьников Автор: Аникиенко И.Ю. Учитель начальных классов ГБОУ СОШ п.г.т. Осинки anik

Формирование читательской культуры младших школьников Автор: Аникиенко И.Ю. Учитель начальных классов ГБОУ СОШ п.г.т. Осинки anik Отсутствие связи между бизнесом и образованием

Отсутствие связи между бизнесом и образованием О ремонте подъездов МКД Московской области

О ремонте подъездов МКД Московской области The Right to a Fair Trial

The Right to a Fair Trial СОЦИАЛЬНО-ПЕДАГОГИЧЕСКОЕ ПАРТНЕРСТВО КАК СРЕДСТВО КОРРЕКЦИИ ДЕВИАНТНОГО ПОВЕДЕНИЯ Заместитель директора по ВР ГОУ С

СОЦИАЛЬНО-ПЕДАГОГИЧЕСКОЕ ПАРТНЕРСТВО КАК СРЕДСТВО КОРРЕКЦИИ ДЕВИАНТНОГО ПОВЕДЕНИЯ Заместитель директора по ВР ГОУ С Религиозные взгляды различных социальных категорий населения

Религиозные взгляды различных социальных категорий населения Стратегия стиля. Образное мышление

Стратегия стиля. Образное мышление Интерьер Успенского собора

Интерьер Успенского собора Автор:Махлюев Никита ученик 9 класса

Автор:Махлюев Никита ученик 9 класса Биохимические сдвиги в организме при мышечной работе (2)

Биохимические сдвиги в организме при мышечной работе (2) Правила игры в баскетбол

Правила игры в баскетбол Внешняя политика Николая I. Тест

Внешняя политика Николая I. Тест Kurzgutachten Zentrifugalmotor für die Fa. Etorque GmbH

Kurzgutachten Zentrifugalmotor für die Fa. Etorque GmbH Образ Ольги Ильинской по произведению Гончарова Обломов

Образ Ольги Ильинской по произведению Гончарова Обломов Продвижение видео

Продвижение видео Физминутка для глаз - презентация для начальной школы

Физминутка для глаз - презентация для начальной школы Основы администрирования Microsoft Business Solutions - Axapta

Основы администрирования Microsoft Business Solutions - Axapta